|

|

|

Сегодня на открытом рынке можно будет купить новые облигации автомобильного дилера Рольф - одной из немногих компаний, имеющих три разных кредитных рейтинга от трех разных рейтинговых агентств.

На всякий случай напомню, что Рольф считается ведущим игроком российского автомобильного рынка. В бизнесе участвуют 20 дилерских центров и 70 шоурумов в Москве и Санкт-Петербурге, в которых можно купить автомобили 30 брендов. 👀Что там по выпуску? 🚗Дата размещения - 26.05.2026г., то есть уже сегодня. 🚗Дата погашения - 15.05.2028г., всего лишь на 2 года. 🚗Объем выпуска - 2 000 000 000 рублей, хотя изначально хотели привлечь 1 млрд. рублей. 💰Размер купона - весь маркетинг уже завершился и точно известен фиксированный купон в размере 19,5% годовых. Таким образом доходность к погашению (или YTM) составит 21,3% годовых и это в современных условиях очень щедрое предложение. 🚗Выплата купона - ежемесячно, первая выплата запланирована на 25 июня. 🚗Оферта и амортизация отсутствуют. 🚗Выпуск Рольф-001Р-09 доступен для неквалифицированных инвесторов исключительно после тестирования. 📊Что еще важно знать? 🧮У компании обращении находятся 5 выпуска облигаций на 4 млрд. рублей. Вчера был погашен выпуск на 1 млрд. рублей и компании очень нужно вернуть деньги в оборот. 🧮У компании три разных действующий кредитных рейтинга, присвоенных в разные периоды: - НКР присвоило кредитный рейтинг ВВВ+; - РА Эксперт присвоило кредитный рейтинг ВВВ с развивающимся прогнозом; - самый ранний кредитный рейтинг от АКРА установлен на уровне А со стабильным прогнозом. 🧮К конце апреля Рольф (а точнее АО ПромАгроЛогистика) опубликовал годовую отчётность по МСФО, в которой показал колоссальный рост выручки год к году в 2,6 раза до 244,1 млрд. рублей. И тут дело не в росте продаж, а в консолидации бизнеса и последовавшим за этим вау-эффектом. 🧮В 2025 году Рольф существенно сократил продажу автомобилей с пробегом - минус 32% до 44,2 тыс. автомобилей, и увеличил продажи новых авто до 37,5 тысяч (или на 14%). 🧮Несмотря на реорганизацию за 2025 год чистый убыток вырос еще на 62,6% до 5 млрд. рублей. Финансовые расходы продолжают душить компанию, за год они выросли в 2,7 раза до 11,3 млрд. рублей. И это при том, что компания понемногу сокращает величину заемных средств. 🧮На конец года чистый долг составляет 39,6 млрд. рублей, соответственно ND/EBITDA = 4,6х. Это слишком высокое значение, поэтому по выпуску мы имеем такой размер купона. При этом меня смущает тот факт, что компания выпускает новые облигации для погашения старых выпусков, а не для развития бизнеса. Данный выпуск больше подходит для рискованной части облигационного портфеля. Язык не повернется назвать выпуск ВДО, но классическими корпоративными облигациями я бы тоже их не назвал. Если выбирать из трех кредитных рейтингов, то объективно отвечающим текущим реалиям является ВВВ. 🔥 Чтобы не пропустить новые разборы акций, обзоры свежих выпусков облигаций и тренды фондового рынка скорее подписывайтесь на телеграм-канал. Там еще много полезной авторской аналитики и весь мой пассивный доход. Я в Max.

|

|

BTCUSD: BUY 76800, SL 75900, TP 95000. Торгуйте индексами без свопа до 31 мая! Больше возможностей для активной торговли без лишних расходов. Детали

Биткоин продолжает борьбу за возможность развить хорошее восходящее импульсное движение. Пока особых успехов нет. Каждый шаг дается с трудом и получает ответную реакцию со стороны оппонентов. Но все же ситуация по-прежнему остается благоприятной для роста. Ранее, предположительно, завершилось развитие коррекционного снижения в виде зигзага, который является волной 2 в зарождающемся восходящем импульсном движении. Далее последовала попытка вырасти, а затем коррекционный откат. Сегодня покупатели вероятно предпримут попытку вырасти, поэтому стоит рассмотреть возможность для заключения сделок на покупку по текущим рыночным значениям. Инвестиционная идея: BUY 76800, SL 75900, TP 95000. FreshForex предлагает замечательный бонус 300% на каждое пополнение от 100 долларов, предоставляя возможность увеличить торговые объемы! Больше аналитической информации Вы можете найти на нашем сайте

|

|

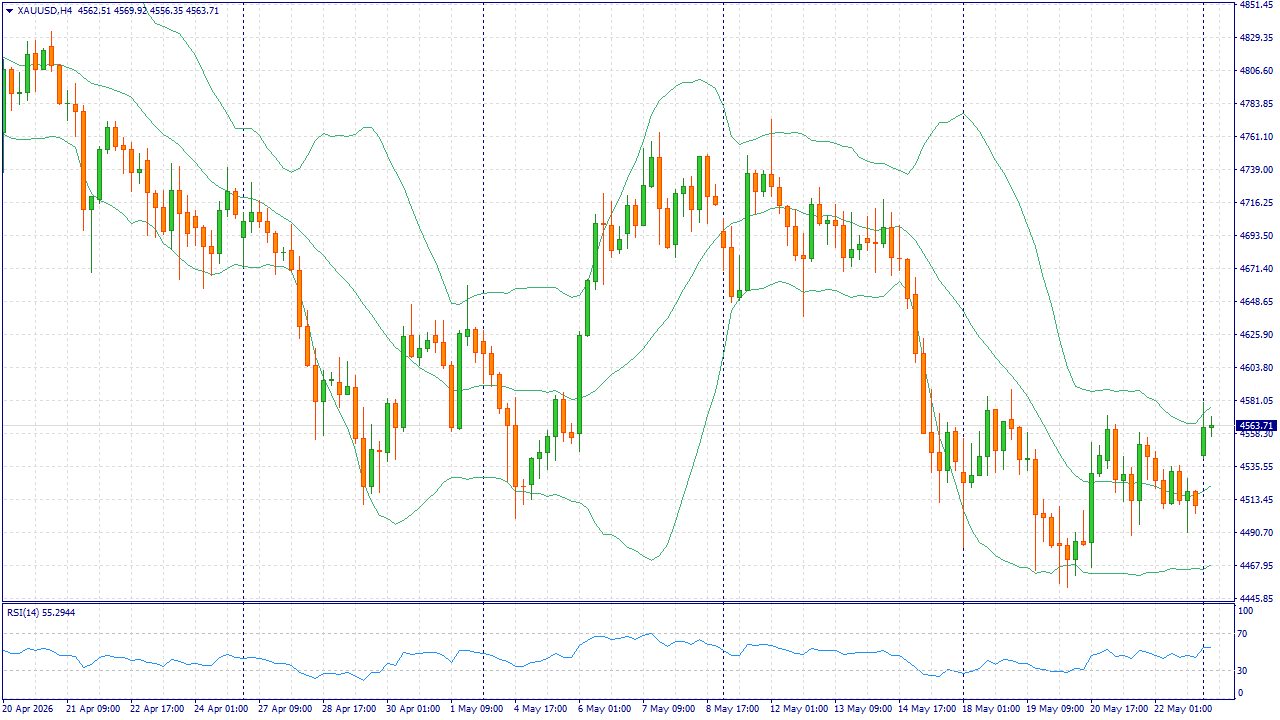

XAUUSD: BUY 4560.00, SL 4530.00, TP 4650.00 126% на пополнение от 202$. Введи промокод MAY26 в Личном кабинете и участвуй! Условия

Золото начинает неделю около 4560 долларов за унцию и получает поддержку от ослабления доллара. Инвесторы оценивают перспективы соглашения США и Ирана по Ормузскому проливу: снижение нефти уменьшает инфляционные риски и частично снижает давление высоких ставок на рынок металлов. Спрос на защитные активы сохраняется, поскольку быстрый итог переговоров не гарантирован. Если доллар останется под давлением, а участники рынка продолжат закладывать более мягкий ценовой фон из-за падения нефти, XAU/USD может сохранить преимущество покупателей в течение недели. Торговая рекомендация: BUY 4560.00, SL 4530.00, TP 4650.00 #SP500: BUY 7475, SL 7415, TP 7655

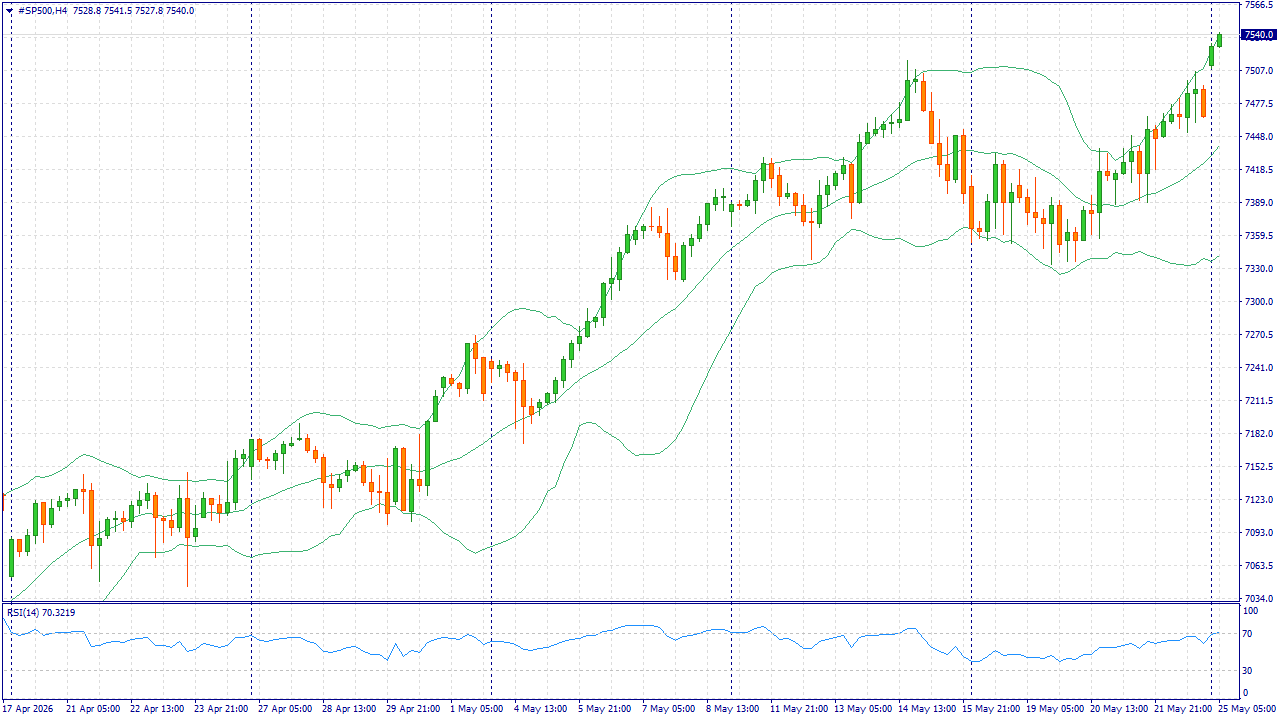

S&P 500 начинает неделю вблизи 7475 пунктов после устойчивого роста американского рынка. Индекс поддерживают улучшение отношения инвесторов к риску, снижение нефти ниже 100 долларов и спрос на акции технологических компаний после сильной корпоративной отчётности. Главный ограничитель для роста — высокая доходность казначейских облигаций США и осторожность ФРС из-за инфляции. Но если переговоры по Ближнему Востоку продолжат снижать энергетические риски, у #SP500 остаётся пространство для умеренного подъёма. Торговая рекомендация: BUY 7475, SL 7415, TP 7655 #BRENT: SELL 98.30, SL 101.30, TP 89.30

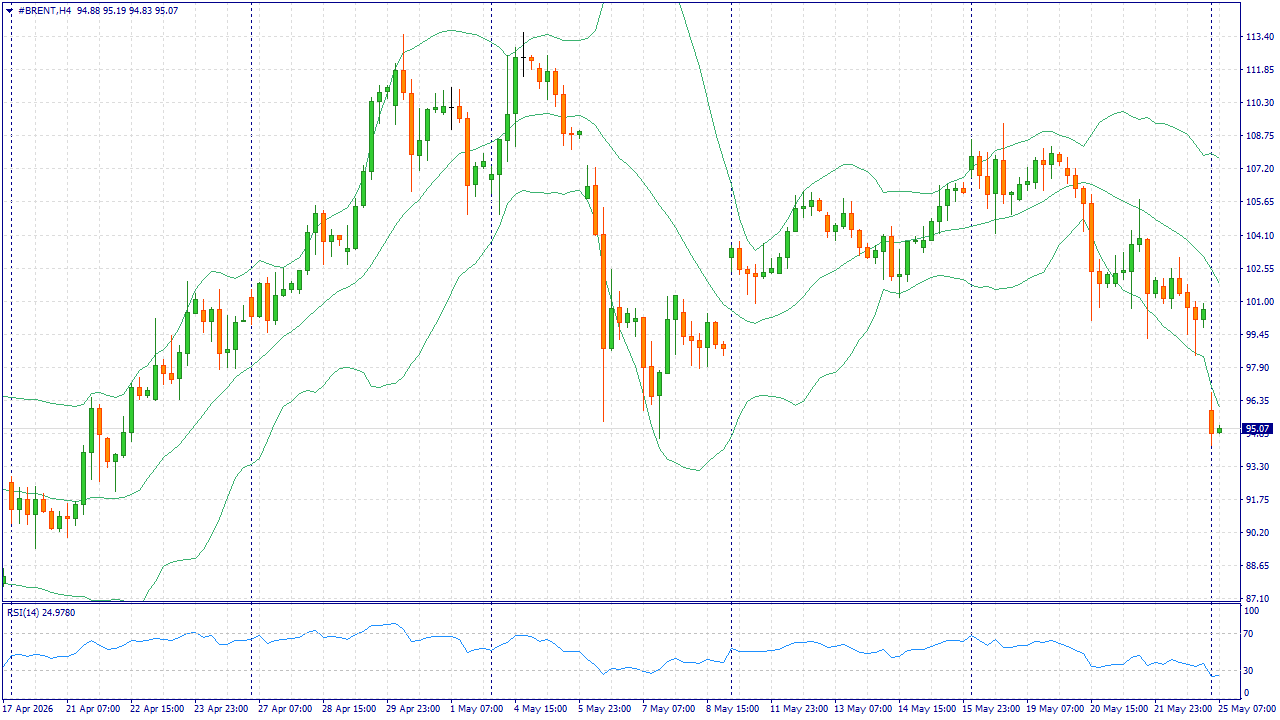

Brent начинает неделю около 98,30 доллара за баррель после резкого снижения. Давление на цену усилилось из-за ожиданий сделки США и Ирана, которая может открыть путь к восстановлению перевозок через Ормузский пролив и уменьшить премию за риск в нефтяных котировках. Рынок всё ещё учитывает вероятность срыва переговоров, поэтому откаты вверх возможны. Однако базовый недельный фон смещается в сторону снижения: при ослаблении опасений по поставкам и сохранении осторожного спроса Brent может продолжить движение вниз. Торговая рекомендация: SELL 98.30, SL 101.30, TP 89.30 Подключайте 101% под просадку и торгуйте с удвоенным депозитом! Бонусные средства помогут увеличить прибыль или выдержать внезапную просадку! Больше аналитической информации Вы можете найти на нашем сайте

|

|

Взлет чистой прибыли на фоне скромного роста выручки Группа Черкизово раскрыла финансовую отчетность за 1 кв. 2026 г. К сожалению, публикация отчетности не сопровождалась раскрытием ключевых операционных показателей (объемов производства и средних цен реализации в разрезе сегментов), а также ключевых сегментных финансовых показателей, что значительно осложнило обновление модели компании. См. таблицу: https://bf.arsagera.ru/gruppa_cherkizovo/itogi-... В отчетном периоде совокупная выручка компании выросла на 0,8% и достигла 65,9 млрд руб. По заявлению компании данный рост обусловлен благоприятной ценовой конъюнктурой и улучшением структуры ассортимента в большинстве сегментов. Цены на курицу на внутреннем рынке выросли примерно на 6% год к году, цены на индейку увеличились приблизительно на 3%, а цены на готовую к употреблению продукцию — примерно на 1%. Частично это было нивелировано снижением цен на живых свиней на 10% год к году и падением экспортных цен на курицу на 8%. Компания также отмечает рост объема продаж индейки (на 7% год к году) и готовой к употреблению продукции (на 11% год к году) в рознице. Однако ужесточение ограничений на экспорт курицы в Китай отчасти негативно сказалось на динамике объемов продаж в данном сегменте по сравнению с прошлым годом. Операционные расходы уменьшились на 4,9% до 9,6 млрд руб., себестоимость снизилась на 0,8% (48,8 млрд руб.). Чистое изменение справедливой стоимости биологических активов составило 4,9 млрд руб. против отрицательной переоценки 0,6 млрд руб. годом ранее. В итоге общая операционная прибыль компании выросла втрое, составив около 11,4 млрд руб. Чистые финансовые расходы сократились на 11,6% и составили 4,1 млрд руб., что стало следствием мероприятий по рефинансированию и улучшения средней стоимости заемного капитала. В результате чистая прибыль составила 7,1 млрд руб. против убытка 0,8 млрд руб. годом ранее. Скорректированная чистая прибыль составила 2,22 млрд руб. по сравнению с чистым убытком прошлого года в 0,13 млрд руб. благодаря высокому показателю EBITDA и снижению процентных расходов. Компания также получила положительный свободный денежный поток в размере 5,8 млрд руб. По результатам вышедшей отчетности мы скорректировали средние цены продаж во всех сегментах в сторону уменьшения, а также сократили ожидания по объему продаж в сегменте “Курица”, что привело к пересмотру прогнозной выручки в 2026 году. В результате потенциальная доходность акций компании несколько снизилась. См. таблицу: https://bf.arsagera.ru/gruppa_cherkizovo/itogi-... На данный момент бумаги компании торгуются исходя из P/BV 2026 около 0,9 и P/E 2026 около 6,1 и продолжают входить в состав наших диверсифицированных портфелей акций «второго эшелона». ___________________________________________ Телеграм канал: https://t.me/arsageranews Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»: http://arsagera.ru/kuda_i_kak_investirovat/knig... Полный курс лекций об инвестициях в свободном доступе по ссылке: https://www.youtube.com/playlist?list=PL_-BehZh...

|

|

Внушительный рост чистой прибыли дает основания для ожидания высоких дивидендных выплат Компания МКПАО «ЦИАН» опубликовала финансовую отчетность за 1 кв. 2026 г. См. таблицу: https://bf.arsagera.ru/cian_plc_cian/itogi-1-kv... В отчетном периоде компания показала рост совокупной выручки на 17,9% до 3,9 млрд руб. Выручка основного бизнеса достигла 3,8 млрд руб. (+19,3%). Данная динамика обусловлена ростом доходов во всех ключевых направлениях. Так выручка от размещения объявлений выросла на 10%. Выручка от лидогенерации увеличилась на 18,4% за счет роста доли рынка, сохранения высоких конверсий, а также увеличения среднего чека. Выручка от медийной рекламы увеличилась на 33% благодаря увеличению емкости. Выручка сегмента «Транзакционный бизнес» составила 118 млн руб. (-13,9%). Снижение произошло на фоне сокращения в отчетном периоде количества сделок на первичном рынке столичных регионов, а также в связи с продолжающейся сложной ситуацией на рынке ипотеки. Отметим, что операционные расходы сократились на 0,4%, составив 2,7 млрд руб. Согласно пресс-релизу компании наибольший вклад в динамику внесли: снижение маркетинговых расходов на 19,5% до 693 млн руб. на фоне переноса части инвестиций в маркетинг на 2 кв. 2026 г., а также оптимизации маркетинговых бюджетов и увеличения эффективности; рост операционной эффективности, за счет которой расходы на персонал в 1 кв. 2026 г. выросли значительно ниже выручки - на 11,2% до 1,6 млрд руб., за счет пересмотра размера компенсации сотрудников. Численность персонала осталась неизменной. Прочие расходы остались на уровне 2025 года. Таким образом, рост выручки и отрицательная динамика операционных затрат привели к двукратному росту операционной прибыли, которая составила 1,2 млрд руб. В блоке финансовых статей отметим чистый доход от курсовых разниц в размере 1 млн руб. против чистого убытка в размере 575 млн руб. годом ранее. Помимо этого, компания отразила финансовые доходы в размере 198 млн руб. (-49,8%), а также финансовые расходы в размере 2 млн руб. (-85,7%). В результате чистая прибыль компании составила более 1,0 млрд руб., увеличившись в 4,6 раза. Добавим, что в мае 2026 г. Совет Директоров рекомендовал выплату дивидендов по результатам 1 кв. 2026 г. в размере 53 руб. за акцию. При этом согласно заявлению компании предусмотрена еще одна выплата дивидендов в 2026 г., размер и срок которой на сегодняшний день не определены. Отметим также, что компания сохраняет свой прогноз роста выручки на 2026 г. на уровне 17-22%. По итогам вышедшей отчетности мы уточнили прогнозы по ключевым операционным показателям на 2026 г.: уменьшили прогнозируемый рост средней ежедневной выручки за объявления, сократили ожидания по росту количества лидов для застройщиков, а также учли отрицательную динамику выручки от транзакционного бизнеса. Помимо этого, мы учли рекомендованные дивиденды и заложили двукратные ежегодные выплаты. В результате ожидаемая выручка несколько снизилась, но ее рост остался в прогнозируемом компанией диапазоне. Потенциальная доходность при этом незначительно возросла. См. таблицу: https://bf.arsagera.ru/cian_plc_cian/itogi-1-kv... В настоящий момент акции ЦИАНа торгуются исходя из P/E 2026 около 12 и не входят в число наших приоритетов. ___________________________________________ Телеграм канал: https://t.me/arsageranews Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»: http://arsagera.ru/kuda_i_kak_investirovat/knig... Полный курс лекций об инвестициях в свободном доступе по ссылке: https://www.youtube.com/playlist?list=PL_-BehZh...

|

|

Компания Фикс Прайс раскрыла ключевые операционные и финансовые показатели за 1 кв. 2026 г. См. таблицу: https://bf.arsagera.ru/fix_price_group_ltd_fixp... За отчетный период выручка компании выросла на 2,5%, составив 73,1 млрд руб. Основным драйвером роста выступило расширение сети – общее число магазинов за период увеличилось на 677 шт. до 7 912. В свою очередь, общая торговая площадь возросла на 9,4% и составила 1 712,7 тыс. м². Компания продолжает фиксировать сокращение трафика: за отчетный период показатель по сопоставимым магазинам (l-f-l) снизился на 2,8 п.п. до -5,8%. Динамика по среднему чеку при этом показала прирост на 2,2 п.п. до 5,8% на фоне обновления ассортимента и запуска новых промо-кампаний. Как итог, сопоставимые продажи снизились на 0,8 п.п. и составили -0,3%. Валовая прибыль, в свою очередь, увеличилась на 5,7% до 23,3 млрд руб. при валовой марже 31,8% против 30,9% годом ранее. Положительная динамика показателя, во многом, объясняется улучшением условий закупок товаров. Коммерческие и общехозяйственные расходы тем временем увеличились на 10,5% до 21,4 млрд руб., главным образом, за счет роста расходов на оплату труда при сохраняющемся дефиците кадров. Чистые процентные расходы показали снижение на 10,9%, составив 1,2 млрд руб., вследствие сокращения финансовых расходов на 103 млн руб. до 1,2 млрд руб. на фоне снижения процентных ставок по долговому портфелю группы. Вместе с тем убыток по курсовым разницам составил 514 млн руб. против прибыли 967 млн руб. годом ранее. В итоге чистая прибыль составила 176 млн руб., против 1,7 млрд руб. годом ранее. На основе представленной отчетности мы пересмотрели прогноз количества магазинов сети в сторону понижения, отразив снижение трафика, наблюдаемого по компании. Помимо этого, мы несколько понизили прогноз по процентным расходам компании. В результате потенциальная доходность акций компании незначительно сократилась. См. таблицу: https://bf.arsagera.ru/fix_price_group_ltd_fixp... В настоящий момент акции Фикс Прайс торгуются исходя из P/E 2026 около 6,5 и не входят в число наших приоритетов. ___________________________________________ Телеграм канал: https://t.me/arsageranews Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»: http://arsagera.ru/kuda_i_kak_investirovat/knig... Полный курс лекций об инвестициях в свободном доступе по ссылке: https://www.youtube.com/playlist?list=PL_-BehZh...

|

|

Компания Акрон раскрыла операционные показатели и консолидированную финансовую отчетность по МСФО за 1 кв. 2026 г. См. таблицу: https://bf.arsagera.ru/proizvodstvo_mineralnyh_... Выручка компании сократилась на 22,5% до 51,9 млрд руб. на фоне снижения объемов продаж азотных удобрений на 25,7% до 994 тыс. тонн и сложных удобрений на 20,2% до 560 тыс. тонн. Операционные расходы снизились на 26,7%, составив 40,0 млрд руб. на фоне сокращения себестоимости на 5,9% до 28,8 млрд руб., транспортных расходов на 22,5% до 4,7 млрд руб., а также коммерческих, общих и административных расходов на 25,7% до 6,2 млрд руб. Прочие операционные расходы, в свою очередь, снизились до 0,4 млрд руб. против 9,6 млрд руб. годом ранее, когда был признан крупный убыток по курсовым разницам от операционных сделок. В итоге операционная прибыль сократилась на 3,7%, составив 11,8 млрд руб. Долг компании с начала года вырос со 143,8 млрд руб. до 160,5 млрд руб., при этом отметим, что доля валютных заемных средств возросла с 44,7% до 84,8%. На этом фоне финансовые расходы нетто составили 6,4 млрд руб. против финансовых доходов нетто 10,7 млрд руб. годом ранее вследствие отрицательных курсовых разниц. Процентные расходы, в свою очередь, сократились с 3,7 млрд руб. до 0,4 млрд руб. В итоге чистая прибыль компании составила 2,7 млрд руб., сократившись на 81,1%. Среди прочих моментов отчетности отметим величину квартальных капвложений в размере 7,9 млрд руб., что превышает всю заработанную за период чистую прибыль. Кроме того, после отчетной даты компания разместила биржевые облигации на сумму 1 млрд китайских юаней со сроком погашения в октябре 2029 г. и фиксированной ставкой 7,85% годовых. Ожидается, что в 2026 г. на площадке в Великом Новгороде завершится ряд крупных проектов в азотном сегменте: модернизация агрегата «Аммиак-2» с ростом мощности более 180 тыс. т в год, модернизация агрегатов карбамида №1-4 с ростом мощности на 355 тыс. т в год и строительство 2-го агрегата нитрата кальция мощностью 175 тыс. т в год. По результатам вышедшей отчетности мы пересмотрели прогноз по выручке на всем прогнозном окне, заложив более низкие объемы продаж. Прогноз по чистой прибыли был скорректирован на фоне опережающего роста затрат. В результате потенциальная доходность акций Акрона несколько сократилась. См. таблицу: https://bf.arsagera.ru/proizvodstvo_mineralnyh_... В настоящий момент акции Акрона обращаются с P/BV 2026 около 3,1 и не входят в число наших приоритетов. ___________________________________________ Телеграм канал: https://t.me/arsageranews Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»: http://arsagera.ru/kuda_i_kak_investirovat/knig... Полный курс лекций об инвестициях в свободном доступе по ссылке: https://www.youtube.com/playlist?list=PL_-BehZh...

|

|

Генеральный директор ООО «Сибирское стекло», председатель Комитета по развитию производства и потребления стеклянной тары Ассоциации «СтеклоСоюз» Антон Мор принял участие в пресс-конференции Союза российских пивоваров «Рынок пива: Итоги 2025-го и перспективы 2026 года», состоявшейся в рамках деловой программы XXXV Юбилейного Международного Форума «ПИВО» в Сочи. По оценке Антона Мора, в стеклянные бутылки разливают около 35% отечественной пивоваренной продукции: в 2025 году в России изготовили 15 млрд изделий. В настоящее время рынок стеклянной упаковки трансформируется, что во многом обусловлено популяризацией здорового образа жизни: – Потребление пива становится умеренным и осознанным. В продаже появляются новые виды слабо- и безалкогольных напитков, для розлива которых все чаще используют мелкоформатные бутылки, в том числе, объемом 0,4 и 0,33 литра – на нашем предприятии заказы на «ноль тридцать третью» выросли в пять раз. Таким образом, чтобы упаковать литр напитка, стеклотары потребуется больше – это позволит увеличить выпуск в штуках. Например, на «Сибстекле» в 2027 году, согласно планам, с конвейеров сойдет 1 млрд стеклоизделий. По словам эксперта, производители напитков перестраивают структуру ассортимента, в свою очередь, стеклотарные заводы, обеспечив запасы, при наличии возможности модернизируют мощности. – Мы также осуществляем замену одной из стеклоформующих машин на более производительную, – отметил Антон Мор. Восходящая динамика спроса будет поддержана дальнейшим укреплением тренда на экологичность. Значительная часть пивоваренных компаний пересматривает критерии выбора тары, ориентируясь на устойчивые упаковочные решения: напомним, цикл «стекло из стекла» может быть реализован бессчетное количество раз. – Страна переходит к циркулярной экономике, однако алгоритмы сбора отходов стекла сформированы не до конца, соответствующая инфраструктура пока развита недостаточно, – констатировал Антон Мор. – Причем, мы наблюдаем рост ставок экологического сбора, который участники отрасли упаковки должны уплачивать в рамках исполнения расширенной ответственности производителей, если не выполнят норматив утилизации. Платеж закладывают в себестоимость, это тоже один из факторов повышения цен на стеклотару, в итоге – и напитков на полках магазинов. Однако доля экосбора в себестоимости одного стеклоизделия тем меньше, чем ниже его вес. Таким образом, предприятия-потребители стеклянной упаковки заинтересованы в ее облегчении. И, конечно, заинтересованы представители стеклотарной отрасли, поскольку выпускают больше бутылок из одной тонны стекломассы. Сегодня на «Сибстекле» производят коричневую бутылку 0,5 литра с рекордно низким весом – 220 граммов, опытную партию сделали из 80% вторресурсов. Имея такую технологическую возможность, в стекольных комплексах наращивают применение стеклобоя в составе сырья. Сегодня для изготовления бесцветной тары используют до 45% стеклоотходов, коричневой – до 65%. Форум – ключевая площадка для профессионалов пивной индустрии России, стран СНГ и дальнего зарубежья: здесь встречаются топ-менеджеры пивоваренных компаний, поставщики, дистрибьюторы, представители научного сообщества и регулирующих органов, чтобы обсудить актуальные отраслевые вопросы. ООО «Сибирское стекло» («Сибстекло») – один из лидирующих производителей стеклотары в РФ, крупнейший утилизатор стекольных отходов на территории Сибирского и Дальневосточного федеральных округов, Амбассадор Стандарта общественного капитала бизнеса.

|

|

Эмитент по выпуску Нео-Пак-БО-01 (ISIN: RU000A10BR02) сохранит ставку на уровне 35% годовых на ближайшие полтора года — с 13 по 30 купонный период. Соответствующую информацию ООО «Нео-Пак» раскрыло на своей странице на сайте «Интерфакс». Напомним, что подать уведомления на участие в оферте владельцы облигаций смогут с 26 мая по 1 июня 2026 года. «Задача компании при прохождении оферты — минимизировать объём заявок на выкуп облигаций от инвесторов. С учётом текущего сокращения ключевых финансовых показателей и планов по их наращиванию со второго квартала этого года, именно такую стратегию мы видим оптимальной. Благодаря развитию направления производства pouch-пакетов и увеличению реализации гибкой упаковки, которые заложены в стратегии развития, «Нео-Пак» сможет обслуживать обязательства по облигационному выпуску. Также, отказавшись от снижения ставки, мы рассчитываем сохранить базу инвесторов и их доверие», — прокомментировал директор ООО «Нео-Пак» Александр Ладан.

|

|

EURUSD: 126% на пополнение от 202$. Введи промокод MAY26 в Личном кабинете и участвуй! Условия

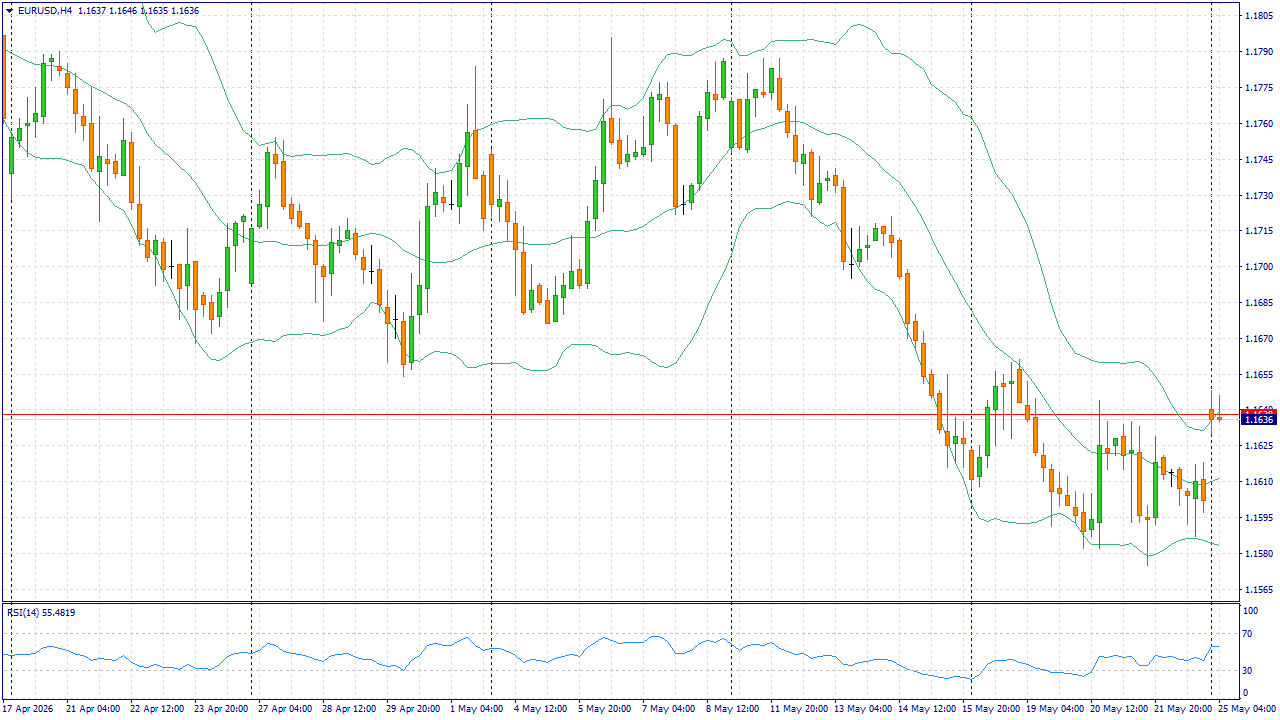

EUR/USD в понедельник, 25 мая, торгуется около 1,1640 после роста в начале азиатской сессии. Доллар США теряет позиции, поскольку ожидания возможного соглашения по Ормузскому проливу снизили спрос на защитные активы и отправили нефть ниже 100 долларов за баррель. Для евро это создает поддержку: снижение энергетического давления улучшает оценку перспектив экономики еврозоны. Дополнительным фактором в пользу евро остаются сигналы ЕЦБ о готовности вернуться к повышению ставки, если инфляция не замедлится. Такой фон ограничивает продажи европейской валюты, особенно на фоне осторожности инвесторов к доллару. В США рынок учитывает вероятность длительного периода высоких ставок, но сегодня этот фактор уступает месту улучшению глобального отношения к риску. При этом рост EUR/USD может оставаться неровным, поскольку ФРС, по оценкам большинства экономистов, не спешит переходить к снижению ставки в 2026 году. Если переговоры по Ближнему Востоку не приведут к быстрому результату, спрос на доллар может восстановиться. Пока базовый сценарий для пары остается умеренно восходящим: евро получает поддержку от позиции ЕЦБ и снижения нефтяных рисков. Торговая рекомендация: BUY 1.1640, SL 1.1610, TP 1.1730 Подключайте 101% под просадку и торгуйте с удвоенным депозитом! Бонусные средства помогут увеличить прибыль или выдержать внезапную просадку! Больше аналитической информации Вы можете найти на нашем сайте

|

|

|

|