|

|

Кредиты в 2026 году: где сейчас самые низкие ставки (и как не попасть в ловушку) Вчера приятель скинул в чат скрин: банк одобрил ему потребительский кредит под 28% годовых. «Рынок, блин, — пишет. — В 2024-м такие условия только микрокредиты давали». И правда, времена изменились. Ключевая ставка ЦБ сейчас 15,5% , и банки, конечно, подсуетились — загнули проценты так, что даже просто вздохнуть дорого. Но есть нюанс: низкие ставки все-таки существуют. Просто найти их сложнее, чем выгодную ипотеку в Москве. Рассказываю, где они прячутся и как не попасть в ловушку, из которой потом не вылезешь. Почему кредиты снова стали золотыми (и когда это кончится) Помните 2023–2024 годы, когда ставки по потребительским кредитам прыгали как сумасшедшие, а ключевая ставка доходила до 21%? Сейчас вроде легче: ЦБ уже шесть раз подряд смягчает политику . Но радоваться рано. В феврале 2026-го регулятор опустил ставку до 15,5% . Экономисты говорят, что это надолго — возврат к «дешевым деньгам» прошлых лет если и случится, то очень нескоро . Банки тоже не спешат раздавать кредиты по дешевке. Средняя ставка по потребкредитам сейчас скачет в диапазоне 22–30% . Но чудеса случаются. Если покопаться, можно найти предложения заметно ниже рынка. Где искать низкие ставки: 3 рабочих варианта 1. «Зарплатники» в плюсе Если вы получаете зарплату на карту банка, вы для него уже не чужой человек. Вам могут дать кредит на 3–5 процентных пунктов дешевле, чем случайному клиенту с улицы. Пример из жизни. Знакомый взял в Сбере, где у него зарплатный проект, 500 тысяч под 18,9% . В другом банке ему светило все 25%. Разница в переплате за три года — под 60 тысяч рублей. На эти деньги можно съездить в отпуск, кстати. 2. Целевые кредиты — зло или добро? Здесь работает простая математика: если деньги берете под конкретную покупку (машина, ремонт, обучение), ставка будет ниже. Смотрите цифры. Автокредиты сегодня дают под 17–22% . А иногда дилеры вообще творят чудеса — ловят специальные акции от банков под 3,9–8,9%. Да, навскидку кажется, что проще взять потребительский и купить тачку без лишней головной боли. Но давайте посчитаем. Считаем. Берем 2 миллиона на 5 лет. Потребкредит под 25% — переплата около 1,5 млн. Автокредит под 18% — около 1 млн. Разница — полмиллиона рублей. Чувствуете разницу? Это не кофе, это новые колёса. Правда, тут есть подвох: машина уходит в залог до полной выплаты. Но если вы не планируете ее продавать завтра — почему бы и нет? 3. Рефинансирование как лайфхак Уже есть кредиты, взятые в 2024-м под бешеные проценты? Сейчас самое время их перекрыть. Банки активно борются за клиентов с хорошей историей. Можно объединить все долги в один и снизить ставку на 5–7%. Главное — внимательно читать договор, чтобы не наткнуться на скрытые комиссии за досрочное погашение старых кредитов. Кстати, подобрать вариант с адекватной ставкой можно, например, тут https://moneysales.ru/kredit/potrebitelskij. Там сразу видно реальные предложения банков, а не рекламные обещания. Новые правила игры: чего ждать в 2026-м В этом году появились две штуки, о которых надо знать каждому, кто собрался в банк. Во-первых, «Цифровой профиль». Раньше можно было принести справку по форме банка, где бухгалтер нарисовала любую цифру. Сейчас банк лезет прямо в ФНС и смотрит ваши реальные доходы . Если получаете 50 тысяч официально и 30 в конверте — увы, банк увидит только 50. И кредит даст исходя из них. Во-вторых, «период охлаждения». Если берете больше 200 тысяч, деньги придут только через 48 часов . Бесит? Возможно. Но это спасет, если вдруг мошенники уговорили вас взять кредит и перевести им. За двое суток успеете одуматься и позвонить в банк. (А у вас бывало такое, что потом жалели о спонтанном кредите?) Три грабли, на которые наступают почти все Ошибка №1: Ловить 0% по кредитке Вот сидит в рекламе кредитная карта с беспроцентным периодом 120 дней. Красота! Но мелким шрифтом написано: обслуживание — 500 рублей в месяц, а после льготного периода ставка взлетает до 40%. В итоге взял 50 тысяч, отдал 70. Как надо: Искать карты с реальным кэшбэком и без дурацких комиссий https://moneysales.ru/credit-cards/keshbek . И гасить долг строго в льготный период, если не хотите кормить банк. Ошибка №2: Тащить кредит в первый попавшийся банк Банкиры — люди хитрые. В рекламе пишут одно: «ставка от 5%». Приходишь — а там куча условий: страховка навязенная (плюс 3% к ставке), комиссия за выдачу (еще минус 10 тысяч сразу). Итоговая переплата получается как за нормальный кредит. Лайфхак: Считайте не ставку, а полную стоимость кредита (ПСК). Она обязана быть в договоре первой страницей. Ошибка №3: Брать потребкредит на машину или ремонт Выше я уже считал — разница с целевым кредитом может быть в сотни тысяч. Да, с автокредитом придется оформить КАСКО, да, ПТС в залоге. Но когда переплата меньше на 500 тысяч, эти заморочки того стоят. Исключение: берете машину старше 10 лет или планируете продать ее через пару месяцев. Тогда да, потребительский проще . Когда кредит брать не стоит (даже если очень хочется) Есть ситуации, когда любой процент — это кабала. -

Если платеж съедает больше 40% дохода. Посчитайте: после выплаты кредита у вас должно оставаться на жизнь, еду, коммуналку. Иначе будете до зарплаты перебиваться микрозаймами, и это дыра, из которой не выбраться. -

Если нет финансовой подушки. Хотя бы минимальной — на 3-4 месяца жизни. Иначе любой кризис (уволили, заболел) отправит вас в просрочку. -

Если берете на «хотелку», а не на «нужду». Айфон последней модели, конечно, манит. Но брать ради него кредит на год — ну такое. Вердикт Кредиты в 2026 — это не развлечение, а инструмент. И пользоваться им надо с холодной головой. Лучшие ставки сейчас получают те, кто приходит в банк подготовленным: с хорошей кредитной историей, белой зарплатой и пониманием, зачем ему эти деньги. Проверьте прямо сейчас: откройте свой банк, посмотрите, какие предлагают кредиты наличными https://moneysales.ru/kredit/nalichnymi . Сравните с тем, что я написал. Если найдете дешевле 18–20% на нормальных условиях — значит, повезло. Если нет — не спешите. Рынок сейчас движется вниз, возможно, через пару месяцев будет выгоднее. А вы брали кредиты в прошлые годы? Попадали на дикие проценты или удалось урвать хорошую ставку? Расскажите в комментариях — это лучший способ предупредить других о граблях.

|

|

Событие, на которое следует обратить внимание сегодня: 15:30 EET. USD - Индекс цен производителей EURUSD: Верни 50% отрицательного свопа! Спеши! Действует с момента активации и до конца февраля. Активация: пополни любой счёт от $500 и напиши в чат поддержки SWAP50. Детали

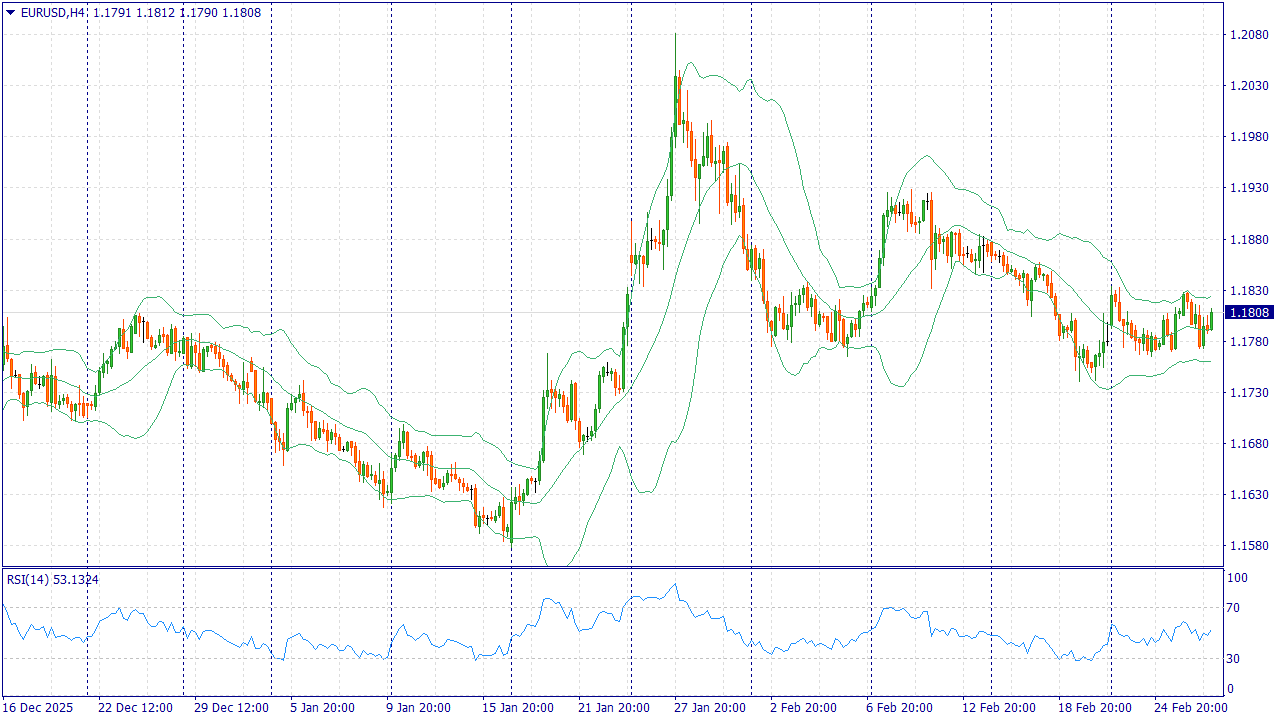

EUR/USD в пятницу держится около 1.1810: рынок оценивает баланс между устойчивыми показателями США и осторожными сигналами по дальнейшей траектории ставки. Поддержку доллару дают свежие данные по инфляции и потреблению, а также ожидание, что регулятор будет принимать решения только после серии отчетов, а не по одному релизу. Со стороны США внимание инвесторов удерживают показатели ценовых индексов и деловой активности: ускорение инфляции повышает требования к доходности активов в долларах и сдерживает спрос на более рискованные инструменты. Дополнительным источником неопределенности остаются торговые пошлины и их возможное влияние на импортные цены и темпы роста, что заставляет рынок закладывать более широкий диапазон сценариев. В еврозоне фон для евро более сдержанный: слабая динамика спроса и постепенное охлаждение инфляции усиливают ожидания сохранения мягких условий финансирования. Если американская статистика продолжит подтверждать устойчивость экономики, разница в ожиданиях по ставкам будет работать в пользу доллара, и пара может перейти к коррекции вниз. Торговая рекомендация: SELL 1.1805, SL 1.1835, TP 1.1715 До 20$ за каждый лот реальными средствами - получайте гарантированный доход подключив акцию Cashback! Больше аналитической информации Вы можете найти на нашем сайте

|

|

Сбербанк раскрыл консолидированную финансовую отчетность по МСФО за 2025 г. См. таблицу: https://bf.arsagera.ru/finansovyj_sektor/sberba... Процентные доходы банка увеличились на 28,5% до 9,6 трлн руб. на фоне увеличения кредитного портфеля и удорожания стоимости выданных ссуд. Процентные расходы (без учета расходов по страхованию депозитов) увеличились на 35,8% до 5,9 трлн руб. на фоне роста объема и стоимости привлечения клиентских средств. В итоге чистые процентные доходы в отчетном периоде выросли на 18,5%, составив 3,6 трлн руб. Показатель чистой процентной маржи вырос на 0,3 п.п., составив 6,2%. Чистые комиссионные доходы сократились на 1,1% до 833,7 млрд руб. главным образом по причине высокой базы прошлого года, обусловленной единовременным признанием доходов по корпоративным клиентам. В отчетном периоде Сбербанк существенно увеличил объемы начисленных резервов, которые составили 646,6 млрд руб. на фоне выросшей стоимости риска до 1,3%. Значительное влияние на динамику данного показателя оказало создание резервов в розничном кредитовании. Среди прочих показателей отчета отметим внушительный убыток по непрофильным видам деятельности (-156,3 млрд руб.), а также от страховой деятельности (-200,2 млрд руб.). При этом годом ранее страховая деятельность принесла чистый доход в размере 13,7 млрд руб. Операционные расходы банка увеличились на 16,5% до 1,2 трлн руб. на фоне роста расходов на персонал, амортизации нематериальных активов и увеличением расходов на маркетинг. При этом отношение операционных расходов к операционным доходам осталось неизменным и составило 30,3%. В итоге чистая прибыль Сбербанка выросла на 8,0%, составив 1,7 трлн руб. См. таблицу: https://bf.arsagera.ru/finansovyj_sektor/sberba... По линии балансовых показателей отметим увеличение кредитного портфеля на 9,4% до 50,2 трлн руб., при этом рост корпоративного кредитного портфеля составил 12,4%, а в то время как розничный портфель прибавил только 6,0% . По видам кредитов наибольшим ростом отметилось проектное кредитование юридических лиц (+23,1% с начала года), а также автокредитование (+20,5%). Максимальное снижение произошло по потребительскому кредитованию (-12,6%). Доля неработающих кредитов возросла до уровня 4,9%. Отношение созданных резервов под обесценение кредитного портфеля к объему неработающих кредитов составило 105,6%, сократившись на 19,5 п.п.. Коэффициент достаточности базового капитала 1-го уровня и общего капитала вырос на 80 и 130 базисных пунктов соответственно на фоне заработанной чистой прибыли. По итогам вышедшей отчетности мы не стали вносить серьезных изменений в модель Сбербанка. Ожидается, что банк по итогам завершившегося года направит на дивиденды половину заработанной чистой прибыли, что означает выплату около 38 руб. на акцию. См. таблицу: https://bf.arsagera.ru/finansovyj_sektor/sberba... В настоящее время обыкновенные акции Сбербанка торгуются с P/BV 2026 около 0,8 и P/E 2026 около 3,6 и продолжают оставаться одной из наших базовых бумаг в секторе ликвидных акций. ___________________________________________ Телеграм канал: https://t.me/arsageranews Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»: http://arsagera.ru/kuda_i_kak_investirovat/knig... Полный курс лекций об инвестициях в свободном доступе по ссылке: https://www.youtube.com/playlist?list=PL_-BehZh...

|

|

Ростелеком раскрыл консолидированную отчетность по МСФО и ключевые операционные показатели за 2025 г. См. таблицу: https://bf.arsagera.ru/svyaz_telekommunikacii_i... Выручка компании выросла на 11,9% до 872,8 млрд руб., главным образом, вследствие результатов мобильного бизнеса, цифровых кластеров, а также продвижения комплексных цифровых продуктов. В посегментном разрезе отметим рост доходов мобильного бизнеса до 288,3 млрд руб. (+9,1%), связанный с развитием сервисов и уникальных продуктовых предложений, а также повышением ARPU абонентов архивных тарифных планов. Помимо этого продолжает расти новое направление – доходы от цифровых сервисов и облачных услуг, составившие 217,9 млрд руб. (+20,3%), что связано с продвижением инфраструктурных проектов для крупных корпоративных и государственных заказчиков, услуг дата-центров и облачных сервисов, предоставлением услуг интернет-видеотрансляции, а также продажей сервисов информационной безопасности Доходы от услуг телевидения прибавили 9,5% и составили 56,7 млрд руб. на фоне положительной динамики абонентской базы Wink (сочетает возможности IPTV и онлайн-кинотеатра), выросшей на 2,6% и увеличения ARPU на 6,7%. Рост выручки до 119,8 млрд руб. (+10,5%) показал сегмент ШПД при увеличении абонентской базы на 5,5% и ARPU на 4,7%. Доходы от оптовых услуг прибавили 13,9%, составив 103,7 млрд руб., что связано преимущественно с ростом спроса на VPN-сервисы со стороны крупных государственных заказчиков и увеличением продаж инфраструктурных сервисов. Продолжает снижаться выручка по некогда основному направлению – фиксированной телефонии, составившей 36,9 млрд руб. (-5,7%) за счет сокращения количества абонентов на 10,6%. Операционные расходы Ростелекома за отчетный период выросли на 10,4% и составили 723,4 млрд руб. Существенную динамику продемонстрировали расходы на персонал, выросшие до 231,9 млрд руб. (+16,7%) на фоне наращивания численности в цифровых кластерах и индексации вознаграждения сотрудникам. Затраты на материалы, ремонт и обслуживание увеличились на 19,3% до 63,6 млрд руб. в связи с влиянием инфляционных факторов. Прочие расходы возросли на 8,1% до 185,5 млрд руб., что было обусловлено высоким уровнем затрат по инфраструктурным проектам для крупных корпоративных и государственных заказчиков, сопровождающихся ростом соответствующих доходов, а также ростом расходов на маркетинг и продвижение. В итоге операционная прибыль выросла на 20,1%, составив 149,4 млрд руб. В блоке финансовых статей по-прежнему доминируют процентные расходы, составившие 123,4 млрд руб., против 86,8 млрд руб. годом ранее. Совокупный долг компании с учетом арендных обязательств вырос с начала года на 2,0% до 739,98 млрд руб., из которых 572,21 млрд руб. приходится на финансовый долг. С учетом прибыли, приходящейся на неконтрольные доли участия в размере 7,4 млрд руб., чистая прибыль Ростелекома сократилась на четверть до 11,3 млрд руб., при этом в четвертом квартале компания зафиксировала убыток в размере 2,9 млрд руб. Величина свободного денежного потока составила 37,8 млрд руб., сократившись более чем на 2,0 млрд руб., на фоне увеличения процентных платежей в связи с ростом ключевой ставки, а также роста объемов целевого финансирования на реализацию отдельных инвестиционных проектов. Из прочих важных моментов отметим утверждение Советом директоров компании Стратегии развития до 2030 г., которая в текущем году должна быть представлена рынку. Помимо этого компания планирует продолжить вывод на IPO своих дочерних компаний вслед за ГК Базис. По итогам вышедшей отчетности мы уточнили прогноз прибыли компании на текущий и последующие годы на фоне более высокого уровня процентных и операционных расходов, а также ожидаемые дивидендные выплаты. В итоге потенциальная доходность акций компании несколько сократилась. См. таблицу: https://bf.arsagera.ru/svyaz_telekommunikacii_i... В настоящий момент акции Ростелекома торгуются исходя из P/E 2026 около 5,6 и не входят в число наших приоритетов. ___________________________________________ Телеграм канал: https://t.me/arsageranews Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»: http://arsagera.ru/kuda_i_kak_investirovat/knig... Полный курс лекций об инвестициях в свободном доступе по ссылке: https://www.youtube.com/playlist?list=PL_-BehZh...

|

|

Всем привет! Если видео не грузит в ютубе, то можно смотреть в телеграм: https://t.me/bogdanoffinvest/10467 или на других платформах: 📱 Рутуб https://rutube.ru/video/e9dd52e6c47f0048b616a01... 📱 ВК https://vkvideo.ru/video-221504876_456240214 📱 Ютуб 📱 Дзен https://dzen.ru/bogdanoffinvest 💗 Пульс https://www.tbank.ru/invest/social/profile/Bogd... 00:00 - Логика рынка 02:50 - Торговые идеи, Новостной фон 12:15 - S&P500, Nasdaq, Hang seng 12:56 - RGBI, IRUS (Индекс Мосбиржи), RTSI (Индекс РТС) 13:57 - Сбер, Т-банк, ВТБ, Газпром, Газпром нефть, Лукойл, Роснефть, Новатэк, МТС, Мечел, Сегежа, Сургутнефтегаз прив. 15:52 - Юань-рубль, рубль-доллар, фьючерс юаня, прогноз рубля. 16:34 - Фьючерс на газ, Природный газ США, Нефть, Фьючерс нефти 21:28 - DXY, US10Y, VIX, Серебро, фьючерс серебро, Золото, фьючерс золото 23:50 - TLT, Биткойн, Apple, Tesla, Китайские акции 25:08 - Итоги по рынку акций 27:29 - TATN, POSI

|

|

В последние недели фондовые рынки продолжают обновлять рекорды: на исторических максимумах держатся #ASX200, #ESTX50, #FTSE100 и #NIKKEI225. Рост поддерживают сразу несколько причин: хорошая корпоративная отчётность, ожидания по прибыли и устойчивый спрос на крупнейшие компании, а также надежда, что финансовые условия со временем станут менее жёсткими. Плюс у каждого рынка есть свой драйвер: Европе помогают банки и промышленность, Британии — сырьевые и глобальные компании, Японии — приток иностранного капитала и сильные технологические истории. Верни в 2 раза больше вознаграждений с акцией ДВОЙНОЙ CASHBACK! Спеши! Действует с момента активации и до 28 февраля. Активация: пополни любой счёт от $100 и напиши в чат поддержки X2WIN. .png)

Индексы обновляют исторические максимумы — ключевые причины и драйверы роста: - #ASX200: Индекс превысил 9 140. Растёт из-за сильных отчётов компаний и спроса на крупные “надёжные” акции. Дополнительно помогает позитив вокруг технологий и ИИ.

- #ESTX50: Индекс превысил 6 150. Поддержку дают хорошие новости от крупных компаний, а также спрос на банки и промышленность — инвесторы считают их устойчивыми.

- #FTSE100: Индекс превысил 10 780. Растёт благодаря сырьевым и защитным компаниям в составе индекса: когда сырьё дорого и отчёты нормальные, FTSE тянет вверх. Плюс рынок ждёт более мягких условий по ставкам в Британии.

- #NIKKEI225: Индекс превысил 59 430. Движение вверх держится на росте прибыли компаний, покупках иностранцев и сильных технологиях (чипы, ИИ). Слабая/стабильная иена дополнительно помогает экспортёрам.

Аналитики FreshForex отмечают, что дальнейшее движение #ASX200, #ESTX50, #ESTX50 и #NIKKEI225 будет зависеть от корпоративной отчётности, ожиданий по процентным ставкам и общего настроения на рынках. Поскольку индексы уже на высоких уровнях, любая неожиданная новость по инфляции, ставкам или геополитике может быстро усилить волатильность. Поэтому важно соблюдать риск-менеджмент и внимательно следить за ключевыми новостями и макроданными. Выбирайте в терминале 250+ инструментов, включая CFD на индексы и акции, и активируйте ДВОЙНОЙ CASHBACK: пополни счёт от $100 и сообщи промокод X2WIN в чат поддержки. Заработать на росте

|

|

Если у вас есть акции, которые не торгуются на бирже, вы наверняка задавались вопросом: можно ли их вообще продать и сколько они стоят? Такая ситуация знакома многим. Акции могут достаться по наследству, остаться от приватизации или быть получены на работе. В этой статье расскажем, как продать внебиржевые акции, от чего зависит их цена и как сделать это быстро и без риска. Почему акции могут не торговаться на бирже Не все компании выводят свои акции на биржу. Для этого нужно проходить специальные процедуры, собирать документы, платить взносы. Многие предприятия, особенно небольшие или старые, просто не делают этого. Их акции существуют в виде записей в реестре акционеров. Это нормально — такие бумаги есть у тысяч людей по всей России. Главное отличие таких акций в том, что у них нет биржевой цены, которая меняется каждую секунду. Стоимость определяют по-другому, и об этом мы расскажем дальше. Сложности при самостоятельной продаже Продать такие акции самостоятельно действительно непросто. Вот с чем сталкиваются люди: Сложно найти покупателя. Обычные люди редко ищут, где купить акции неизвестных заводов или фабрик. Объявления на сайтах могут висеть годами. Непонятно, сколько просить. Вы не знаете реальную цену. Назовёте слишком много — никто не купит. Слишком мало — себе в убыток. Риск нарваться на мошенников. При прямой продаже без посредников никто не гарантирует, что сделка пройдёт честно и по закону. Бумажная волокита. Нужно правильно оформить договор, зарегистрировать переход прав. Без опыта легко запутаться. От чего зависит цена внебиржевых акций Раз нет биржевых котировок, как же понять, сколько стоят ваши акции? Профессионалы смотрят на несколько вещей: - Финансовое состояние компании. Работает ли предприятие, есть ли у него прибыль, здания, оборудование, деньги на счетах.

- Долги. Если у компании большие долги, это снижает стоимость её акций.

- Дивиденды. Платила ли компания дивиденды раньше и планирует ли платить в будущем.

- Спрос. Интересуются ли вообще такие акции покупателями.

Только оценив всё это вместе, можно назвать реальную цену. Именно так и работают профессионалы. Как продать внебиржевые акции с компанией «МигБрокер» «МигБрокер» помогает людям продавать такие акции уже много лет. Мы работаем честно, прозрачно и по закону. Вот что мы предлагаем: - Делаем оценку. Смотрим на финансовые показатели компании, считаем реальную стоимость ваших акций.

- Платим сразу. Вы получаете деньги до того, как подписываете договор. Это главная гарантия безопасности.

- Без скрытых комиссий. Все расходы на оформление сделки мы берём на себя. Вы получаете ровно ту сумму, о которой договорились.

- Работаем по всей России. Где бы вы ни жили — мы организуем встречу в ближайшем офисе регистратора.

Пошаговая инструкция Всё очень просто: - Позвоните или напишите. Телефон: 8-985-268-23-01. Можно написать в MAX или Telegram. Работаем без выходных с 9 до 22 часов.

- Сообщите, какие у вас акции. Название компании и сколько штук. Мы проведём оценку и назовём цену.

- Встреча в регистраторе. Приходите с паспортом. Мы оформляем документы, вы получаете деньги сразу.

Часто задаваемые вопросы Можно ли продать акции, если они не торгуются на бирже? Да, можно. Это называется продажа внебиржевых акций. Главное — найти надёжного покупателя, который возьмёт на себя оценку и оформление. Какие документы нужны для продажи? Паспорт и выписка из реестра акционеров. Если выписки нет — мы поможем её восстановить, подскажем, куда обратиться. Сколько времени занимает сделка? Вся процедура в офисе регистратора занимает около получаса. Деньги вы получаете в тот же день. Нужно ли платить налог с продажи? Налог на доходы — 13%. Но если вы владели акциями больше трёх или пяти лет (в зависимости от ситуации), налог платить не нужно. По остальным вопросам — звоните, мы проконсультируем. Продать внебиржевые акции — просто и безопасно с «МигБрокер» Если вы хотите продать внебиржевые акции и получить деньги сразу, обращайтесь к нам. Мы проведём честную оценку, оформим всё по закону и выплатим деньги в день сделки. Список внебиржевых акций которые мы покупаем Вы можете посмотреть на нашем сайте. Телефон: 8-985-268-23-01 Написать в MAX Написать в Telegram Сайт: migbroker.ru Работаем без выходных с 9:00 до 22:00. Компания «МигБрокер» — профессиональный участник рынка ценных бумаг. Все сделки проводятся строго по закону и правилам.

|

|

BTCUSD: SELL 62500, SL 65000, TP 57000. Верни в 2 раза больше вознаграждений с акцией ДВОЙНОЙ CASHBACK! Спеши! Действует с момента активации и до 28 февраля. Активация: пополни любой счёт от $100 и напиши в чат поддержки X2WIN.

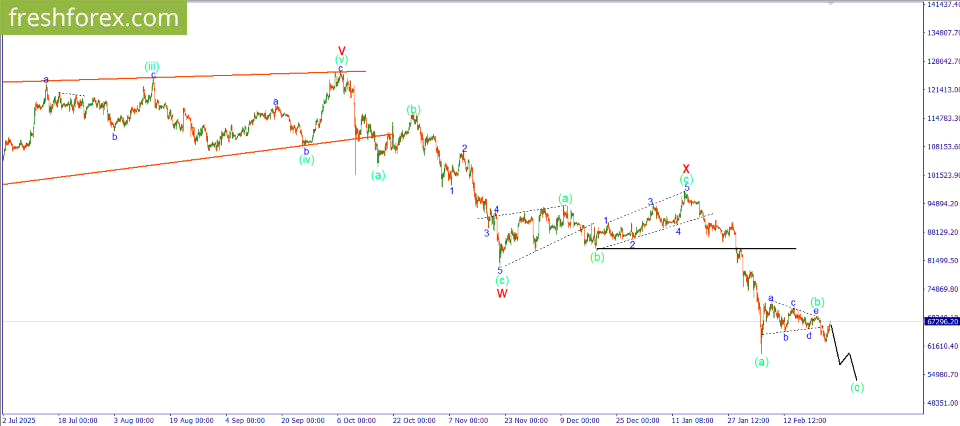

Снижаться дальше биткоин отказывается. Вместо продолжения нисходящего движения мы увидели стремительный рывок вверх. Возможно это движение является частью коррекции, точнее вторая волна в зарождающемся импульсе внутри волны (с) сложной коррекционной структуры. Если это действительно так, то в ближайшее время нас ожидает резкое снижение, которое будет обусловлено развитием третьей импульсной волны. Предполагаемая траектория движения цены, контуры нисходящего импульса, схематически обозначены на приведенном графике. Таким образом, стоит рассмотреть возможность для открытия сделок на продажу при обновлении локального минимума. Инвестиционная идея: SELL 62500, SL 65000, TP 57000. Подключайте 101% под просадку и торгуйте с удвоенным депозитом! Бонусные средства помогут увеличить прибыль или выдержать внезапную просадку! Больше аналитической информации Вы можете найти на нашем сайте

|

|

Всем привет! Если видео не грузит в ютубе, то можно смотреть в телеграм: https://t.me/bogdanoffinvest/10461 или на других платформах: 📱 Рутуб https://rutube.ru/video/b835010f35610120a007d65... 📱 ВК https://vkvideo.ru/video-221504876_456240213 📱 Ютуб 📱 Дзен https://dzen.ru/bogdanoffinvest 💗 Пульс https://www.tbank.ru/invest/social/profile/Bogd... 00:00 - Логика рынка 02:04 - Торговые идеи, Новостной фон 08:35 - S&P500, Nasdaq, Hang seng 09:20 - RGBI, IRUS (Индекс Мосбиржи), RTSI (Индекс РТС) 11:44 - Сбер, Т-банк, ВТБ, Газпром, Газпром нефть, Лукойл, Роснефть, Новатэк, МТС, Мечел, Сегежа, Сургутнефтегаз прив. 14:04 - Юань-рубль, рубль-доллар, фьючерс юаня, прогноз рубля. 17:09 - Фьючерс на газ, Природный газ США, Нефть, Фьючерс нефти 18:12 - DXY, US10Y, VIX, Серебро, фьючерс серебро, Золото, фьючерс золото 20:11 - TLT, Биткойн, Apple, Tesla, Китайские акции 21:15 - Итоги по рынку акций 23:32 - Фьючерс палладий, Фьючерс платина 25:30 - NKNC

|

|

Аналитики Цифра брокера посчитали, что рынок находится в состоянии двигаться вверх к новой отметке в индексе Московской биржи на уровне 2 850 пунктов. А значит составляющие этого индекса тоже будут активно расти.

При этом не все составляющие будут расти равномерно, поэтому были выделены 10 компаний, которые покажут максимальный рост. Но здесь важно добавить ма-а-а-аленькую оговорку - Цифра брокер не дает в подборке временных параметров этого роста. То есть, купив акции в марте, роста можно будет ждать от нескольких недель, до нескольких месяцев. А за несколько месяцев взлететь и упасть может всё что угодно. Хитрые аналитики. И вместе с тем любая подборка является источником для размышлении и анализа входящих в нее эмитентов. И чем больше у инвестора информации, тем точнее можно выстроить очередные покупки в инвестиционные портфели.В подборку попали компании финансового, нефтегазового, медицинского и даже IT секторов - то есть представлены компании с достаточно широкой отраслевой диверсификацией. Итоговая десятка выглядит следующим образом. 1. Сбербанк, ценовой ориентир 361 рубль. Банальное начало, но почему прогнозы не должны такими быть? Особенно с учетом ежемесячных рекордов в финансовой отчетности банка. 2. Т-Технологии, ценовой ориентир 5 620 рублей. Объединение в Росбанком дало удвоение капитала, рост значений нормативов ЦБ и повышение рентабельности капитала на 30%. Снижение ключевой ставки даст еще больший буст финансовым показателям. 3. Новатэк, ценовой ориентир 1 650 рублей. Главный выгодоприобретать девальвации рубля, которую инвесторы ждут уже второй год подряд. 4. Транснефть-п, ценовой ориентир 1 570 рублей. Бизнес компании отличается устойчивостью, а постоянная индексация тарифов дает ему уникальную стабильность на российском рынке. Дивиденды также являются драйвером для роста цены бумаг. 5. Норникель, ценовой ориентир 210 рублей. Компания является бенефициаром роста мировых цен на цветные металлы. 6. Промомед, ценовой ориентир 650 рублей. Активный участник программы импортозамещения в большой фарме. У компании закончилась фаза высокого капекса, что положительно отразится как на денежногом потоке, так и на финансовых результатах. 7. Яндекс, ценовой ориентир 5 300 рублей. Куда же в рейтинге без IT гиганта нашей страны. О Яндексе уже слышно из каждого утюга. 8. КЦ ИКС 5, ценовой ориентир 3 940 рублей. За счет роста бизнеса акционеров ждет рост дивидендных выплат. А там где дивиденды там и рост цены бумаг. 9. Новабев, ценовой ориентир 816 рублей. Для алкогольной индустрии прошлый год был не самым лучшим, но Новабев выглядит стабильнее и сильнее конкурентов. IPO розничного блока - сети магазинов Винлаб - благоприятно отразится на компании. 10. Позитив, ценовой ориентир 1 900 рублей. Аналитики ожидают роста отложенного спроса на решения компании после снижения ключевой ставки. 🔥 Чтобы не пропустить новые разборы акций, обзоры свежих выпусков облигаций и тренды фондового рынка скорее подписывайтесь на телеграм-канал. Там еще много полезной авторской аналитики и весь мой пассивный доход. #акции #прогноз

|

|

|

|