|

|

|

Всем привет! Если видео не грузит в ютубе, то можно смотреть в телеграм: https://t.me/bogdanoffinvest/11280 или на других платформах: 📱 ВК 📱 Рутуб 📱 Ютуб 📱 Дзен 💗 Пульс 00:00 - Логика рынка 05:55 - Торговые идеи, Новостной фон 10:17 - S&P500, Nasdaq, Hang seng 11:31 - RGBI, IRUS (Индекс Мосбиржи), RTSI (Индекс РТС) 14:12 - Сбер, Т-банк, ВТБ, Газпром, Газпром нефть, Лукойл, Роснефть, Новатэк, МТС, Мечел, Сегежа, Сургутнефтегаз прив. 15:52 - Юань-рубль, рубль-доллар, фьючерс юаня, прогноз рубля. 17:48 - Фьючерс на газ, Природный газ США, 20:32 - Нефть, Фьючерс нефти 21:54 - DXY, US10Y, VIX, Серебро, фьючерс серебро, Золото, фьючерс золото 23:58 - TLT, Биткойн, Apple, Tesla, Китайские акции 24:32 - Итоги по рынку акций 26:42 - Фьючерс какао, Фьючерс кофе 29:22 - WUSH, AFKS

|

|

Продолжаю наблюдать за торговлей по моей системе и понимаю. Людям привычно забывать. о своих первоначальных планах и они начинают мудрить там, где это делать совершенно не уместно. Как все хорошо начиналось, - вход, удержание - фиксация профита - новая точка входа А сейчас торговля напоминает судорожное желание - жамкать кнопки. Но увы, пока сам не осознаешь что занимаешься ерундой, ни кто тебя переубедить не сможет.

PS, если бы чел не занимался ерундой , то уже сегодня запросто мог довести профит до + 400%,

|

|

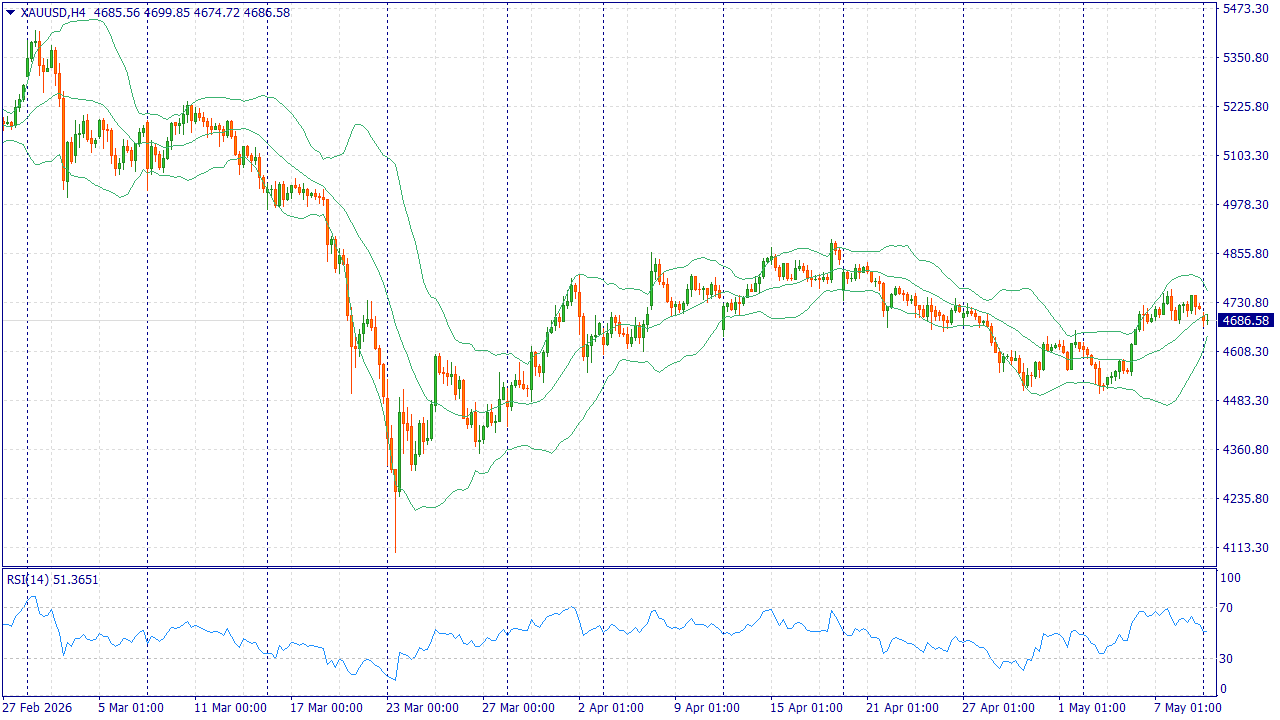

XAUUSD: SELL 4678.00, SL 4718.00, TP 4558.00

Золото начинает неделю под давлением: спот XAU/USD держится около $4 675–4 685 за унцию после снижения на фоне роста доллара. Скачок нефти усилил риск новой инфляции, поэтому ожидания скорого снижения ставки ФРС ослабли, а интерес к активам без процентного дохода стал осторожнее. Дополнительную неопределённость создаёт апрельский индекс потребительских цен США 12 мая. Геополитический спрос остаётся фактором поддержки, но на горизонте недели сильнее выглядит переоценка ставки и доллара. Базовый сценарий — умеренное снижение с высокой чувствительностью к инфляционным данным. Торговая рекомендация: SELL 4678.00, SL 4718.00, TP 4558.00 #SP500: BUY 7399, SL 7339, TP 7579

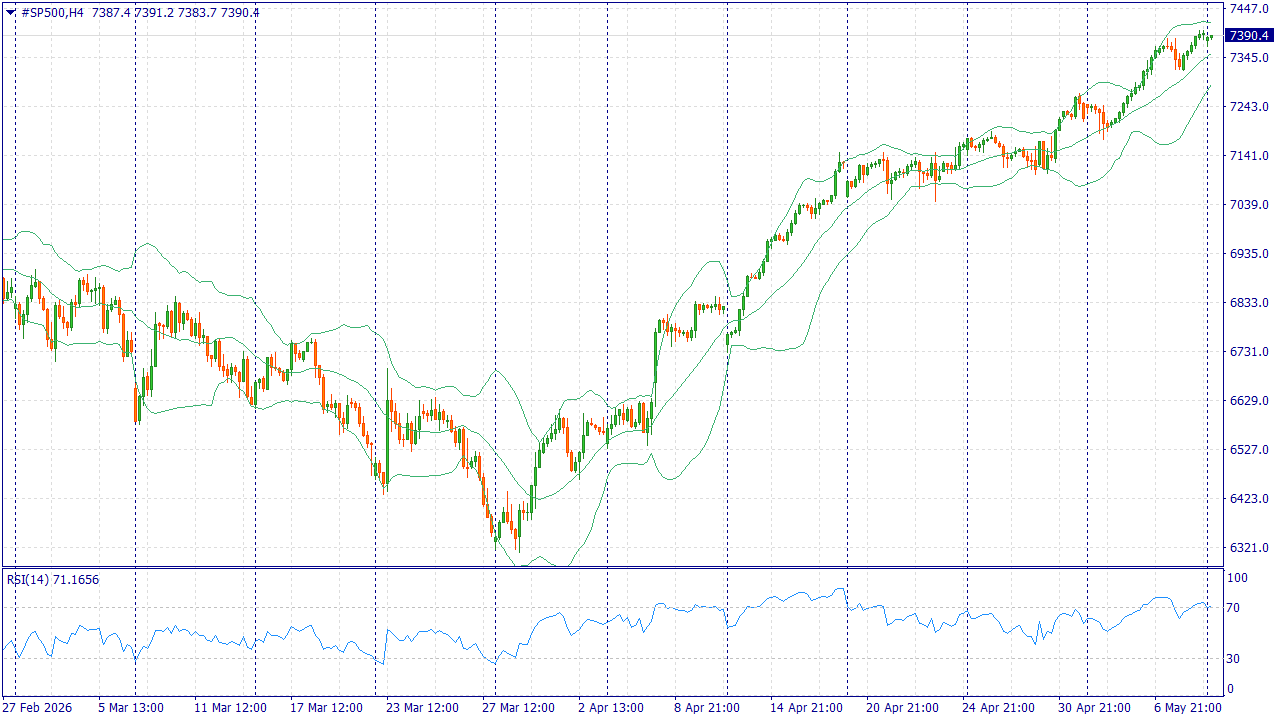

S&P 500 входит в неделю после закрытия у рекордных уровней: индекс завершил 8 мая около 7 399 пунктов. Поддержку рынку дают сильные отчёты компаний, особенно в сегментах, связанных с искусственным интеллектом, и сохраняющаяся устойчивость экономики США. Главный риск недели — апрельская инфляция в США и рост нефти из-за напряжённости вокруг Ирана. Более высокие цены на топливо могут давить на потребителей и ожидания по ставке, но пока инвесторы делают ставку на прибыль корпораций и капитальные вложения в технологии. Это сохраняет умеренно позитивный фон. Торговая рекомендация: BUY 7399, SL 7339, TP 7579 #BRENT: BUY 105.70, SL 102.20, TP 116.20

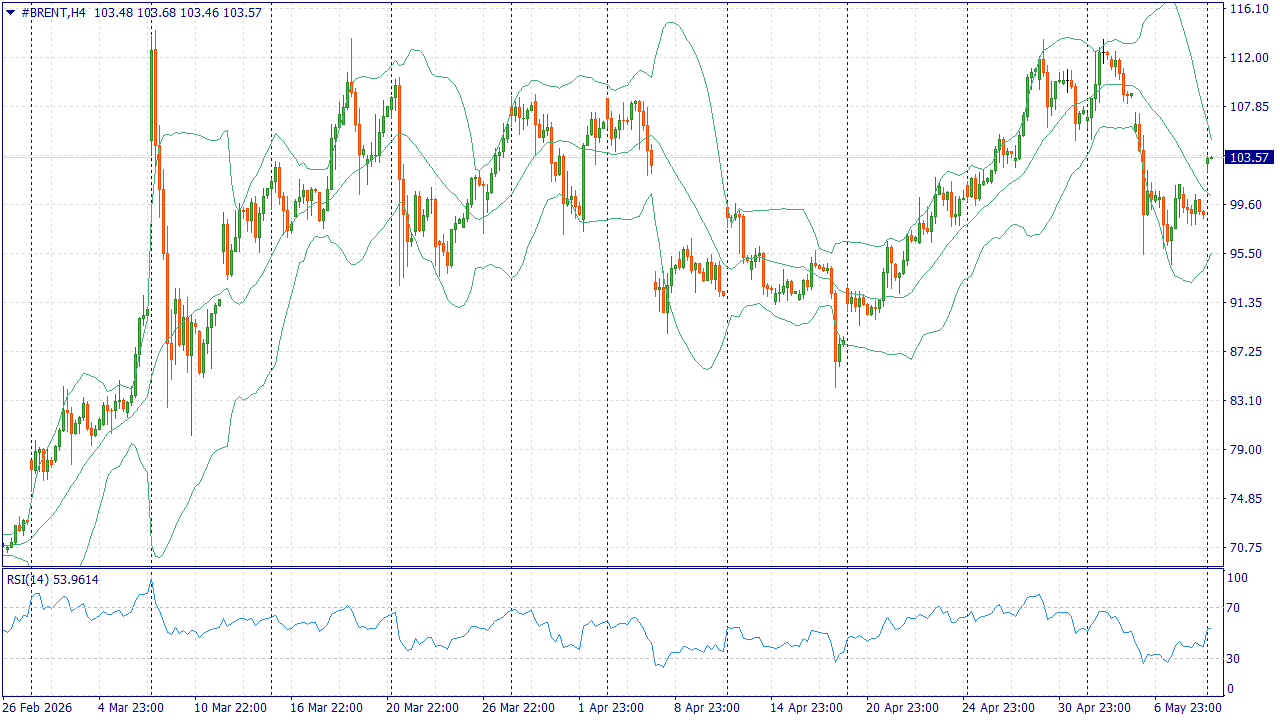

Brent начинает неделю около $105,70 за баррель после нового скачка цен. Основной фактор — провал мирных сигналов между США и Ираном и опасения перебоев в поставках через Ормузский пролив. Рынок быстро закладывает премию за риск, поскольку этот маршрут важен для мировой торговли нефтью. Баланс недели остаётся в пользу покупателей: Barclays уже повысил прогноз Brent на 2026 год, а Минэнерго США ждёт пика цен во втором квартале. Ограничителем роста остаётся риск снижения спроса при дорогом топливе, но пока новости о поставках важнее. Торговая рекомендация: BUY 105.70, SL 102.20, TP 116.20 До 20$ за каждый лот реальными средствами - получайте гарантированный доход подключив акцию Cashback! Больше аналитической информации Вы можете найти на нашем сайте

|

|

Всем привет! Если видео не грузит в ютубе, то можно смотреть в телеграм: https://t.me/bogdanoffinvest/11277 или на других платформах: 📱 ВК 📱 Рутуб 📱 Ютуб 📱 Дзен 💗 Пульс 00:00 - Логика рынка 08:48 - Торговые идеи, Новостной фон 22:30 - S&P500, Nasdaq, Hang seng 23:42 - RGBI, IRUS (Индекс Мосбиржи), RTSI (Индекс РТС) 26:18 - Сбер, Т-банк, ВТБ, Газпром, Газпром нефть, Лукойл, Роснефть, Новатэк, МТС, Мечел, Сегежа, Сургутнефтегаз прив. 31:06 - Юань-рубль, рубль-доллар, фьючерс юаня, прогноз рубля. 33:40 - Фьючерс на газ, Природный газ США, 34:38 - Нефть, Фьючерс нефти 35:17 - DXY, US10Y, VIX, Серебро, фьючерс серебро, Золото, фьючерс золото 36:26 - TLT, Биткойн, Apple, Tesla, Китайские акции 37:24 - Итоги по рынку акций 42:15 - YDEX, LENT, ENPG, ROLO 49:35 - TATN, UGLD, RKKE

|

|

Всем привет! Если видео не грузит в ютубе, то можно смотреть в телеграм: https://t.me/bogdanoffinvest/11262 или на других платформах: 📱 ВК 📱 Рутуб 📱 Ютуб 📱 Дзен 💗 Пульс 00:00 - Логика рынка 09:52 - Торговые идеи, Новостной фон 28:36 - S&P500, Nasdaq, Hang seng 30:30 - RGBI, IRUS (Индекс Мосбиржи), RTSI (Индекс РТС) 32:33 - Сбер, Т-банк, ВТБ, Газпром, Газпром нефть, Лукойл, Роснефть, Новатэк, МТС, Мечел, Сегежа, Сургутнефтегаз прив. 35:17 - Юань-рубль, рубль-доллар, фьючерс юаня, прогноз рубля. 35:36 - Фьючерс на газ, Природный газ США, 36:03 - Нефть, Фьючерс нефти 36:19 - DXY, US10Y, VIX, Серебро, фьючерс серебро, Золото, фьючерс золото 36:51 - TLT, Биткойн, Apple, Tesla, Китайские акции 37:22 - Итоги по рынку акций

|

|

Ну что же, майские праздники остались позади, а вместе с ними заканчивается и короткая пауза на российском фондовом рынке. Новая неделя возвращает инвесторов в привычный ритм: компании начинают публиковать отчетности за 1 квартал 2026 года, а советы директоров всё активнее выходят с рекомендациями по дивидендам.

Именно сейчас рынок постепенно переходит от ожиданий к конкретике, а значит отдельные бумаги могут показать повышенную волатильность. Так что неделя обещает быть достаточно насыщенной. 11 мая - закрытие реестра по дивидендам Хэдхантер, 233 рубля; 12 мая - закрытие реестра по дивидендам Банк СПБ, 26,23 рублей / 0,22 рублей; 12 мая - совет директоров по дивидендам Евротранс; 12 мая - совет директоров по дивидендам Роснефть; 12 мая - совет директоров по дивидендам Займер; 13 мая - отчет по РСБУ за 1 квартал от ЭЛ-5 Энерго; 13 мая - отчет по МСФО за 1 квартал от ТГК; 13 мая - отчет по МСФО за 1 квартал от Базис; 13 мая - отчет по РСБУ за апрель от Сбербанк; 13 мая - совет директоров по дивидендам Русагро; 13 мая - операционная отчетность за апрель от Аэропорт; 13 мая - данные о недельной инфляции от Росстата; 14 мая - отчет по МСФО за 1 квартал от Ростелеком; 14 мая - совет директоров по дивидендам Русал; 14 мая - совет директоров по дивидендам Астраханэнергосбыт; 14 мая - совет директоров по дивидендам МГТС; 15 мая - отчет по МСФО за 1 квартал от Хэдхантер; 15 мая - отчет по МСФО за 1 квартал от Совкомбанк; 15 мая - отчет по МСФО за 1 квартал от Займер; 15 мая - отчет по МСФО за 1 квартал от Селектел. Всем желаю успешной инвестиционной недели и роста портфелей💼 🔥 Чтобы не пропустить новые разборы акций, обзоры свежих выпусков облигаций и тренды фондового рынка скорее подписывайтесь на телеграм-канал. Там еще много полезной авторской аналитики и весь мой пассивный доход. Я в Max.

|

|

GBPUSD:

GBP/USD удерживается около 1,3590 после слабого открытия недели и частичного восстановления в азиатскую сессию. Фунт получает поддержку от снижения политических рисков в Великобритании и сигналов Банка Англии о готовности реагировать на устойчивую инфляцию. Тем не менее потенциал роста пары ограничен, поскольку доллар сохраняет спрос после сильных данных по рынку труда США. Американская валюта укрепляется благодаря пересмотру ожиданий по ФРС. Апрельский прирост рабочих мест превысил прогнозы, а безработица осталась на уровне 4,3%, поэтому участники рынка осторожнее оценивают вероятность скорого снижения ставок. Дополнительный фактор — рост цен на нефть из-за обострения вокруг Ирана: это усиливает инфляционные опасения и делает сценарий длительной паузы ФРС более вероятным. Для фунта внутренняя картина выглядит относительно устойчиво, но внешняя среда сегодня важнее. Отсутствие значимой британской статистики оставляет пару зависимой от динамики доллара и заголовков по Ближнему Востоку. Если спрос на американскую валюту сохранится, GBP/USD может продолжить снижение от текущих уровней, несмотря на поддержку со стороны Банка Англии. Торговая рекомендация: SELL 1.3595, SL 1.3625, TP 1.3505 До 20$ за каждый лот реальными средствами - получайте гарантированный доход подключив акцию Cashback! Больше аналитической информации Вы можете найти на нашем сайте

|

|

Дорогие ветераны, коллеги и партнеры! От всей души поздравляем вас с Днём Победы! 9 мая — это священная дата, которая навсегда вписана в историю нашей страны и каждой семьи. Этот день — символ величайшего мужества, невероятной стойкости и беззаветной любви к Родине. Мы преклоняем головы перед светлой памятью тех, кто ценой своей жизни отстоял свободу и независимость нашего Отечества, кто восстанавливал разрушенные города и заводы, кто своим трудом в тылу ковал победу. Низкий вам поклон, дорогие ветераны и труженики тыла! Ваш подвиг на века останется для нас главным нравственным ориентиром. Желаем всем крепкого здоровья, мирного неба над головой, благополучия, тепла и заботы близких. Пусть память о великом подвиге нашего народа объединяет, придает сил и вдохновляет на новые свершения во имя процветания России. С Днем Победы! С уважением,команда ПАО «Европейская Электротехника»

|

Итоги недели 04-08.05.2026: ММВБ: +1545р (0.15%, индекс ММВБ -2.27%) РТС: +92р (0.11%) РТС2: -725р (-3.76%) Итого: +912р (0.08%) На РТС счетах минусы из-за укрепления рубля, стою по паре доллар/рубль вверх и получаю убытки. РТС спас шорт нефти, вывел счёт в плюс по итогам недели.

|

|

Всем привет! Если видео не грузит в ютубе, то можно смотреть в телеграм: https://t.me/bogdanoffinvest/11244 или на других платформах: 📱 ВК 📱 Рутуб - не грузит пока что 📱 Ютуб 📱 Дзен 💗 Пульс 00:00 - Логика рынка 18:22 - Ретроспектива коррекции, мощь аналитики 25:35 - Торговые идеи, Новостной фон 50:03 - S&P500, Nasdaq, Hang seng 52:42 - RGBI, IRUS (Индекс Мосбиржи), RTSI (Индекс РТС) 1:00:05 - Сбер, Т-банк, ВТБ, Газпром, Газпром нефть, Лукойл, Роснефть, Новатэк, МТС, Мечел, Сегежа, Сургутнефтегаз прив. 1:13:37 - Юань-рубль, рубль-доллар, фьючерс юаня, прогноз рубля. 1:17:49 - Фьючерс на газ, Природный газ США, 1:19:46 - Нефть, Фьючерс нефти 1:21:17 - DXY, US10Y, VIX, Серебро, фьючерс серебро, Золото, фьючерс золото 1:22:22 - TLT, Биткойн, Apple, Tesla, Китайские акции 1:23:18 - Итоги по рынку акций 1:27:20 - Фьючерс какао, Фьючерс кофе 1:30:02 - Фьючерс на европейский газ TTF 1:31:50 - TTLK, PLZL, CHMF, MRKZ 1:36:42 - BSPB, AFKS, RAGR

|

|

|

|