|

|

|

Компания Фикс Прайс раскрыла ключевые операционные и финансовые показатели за 1 кв. 2026 г. См. таблицу: https://bf.arsagera.ru/fix_price_group_ltd_fixp... За отчетный период выручка компании выросла на 2,5%, составив 73,1 млрд руб. Основным драйвером роста выступило расширение сети – общее число магазинов за период увеличилось на 677 шт. до 7 912. В свою очередь, общая торговая площадь возросла на 9,4% и составила 1 712,7 тыс. м². Компания продолжает фиксировать сокращение трафика: за отчетный период показатель по сопоставимым магазинам (l-f-l) снизился на 2,8 п.п. до -5,8%. Динамика по среднему чеку при этом показала прирост на 2,2 п.п. до 5,8% на фоне обновления ассортимента и запуска новых промо-кампаний. Как итог, сопоставимые продажи снизились на 0,8 п.п. и составили -0,3%. Валовая прибыль, в свою очередь, увеличилась на 5,7% до 23,3 млрд руб. при валовой марже 31,8% против 30,9% годом ранее. Положительная динамика показателя, во многом, объясняется улучшением условий закупок товаров. Коммерческие и общехозяйственные расходы тем временем увеличились на 10,5% до 21,4 млрд руб., главным образом, за счет роста расходов на оплату труда при сохраняющемся дефиците кадров. Чистые процентные расходы показали снижение на 10,9%, составив 1,2 млрд руб., вследствие сокращения финансовых расходов на 103 млн руб. до 1,2 млрд руб. на фоне снижения процентных ставок по долговому портфелю группы. Вместе с тем убыток по курсовым разницам составил 514 млн руб. против прибыли 967 млн руб. годом ранее. В итоге чистая прибыль составила 176 млн руб., против 1,7 млрд руб. годом ранее. На основе представленной отчетности мы пересмотрели прогноз количества магазинов сети в сторону понижения, отразив снижение трафика, наблюдаемого по компании. Помимо этого, мы несколько понизили прогноз по процентным расходам компании. В результате потенциальная доходность акций компании незначительно сократилась. См. таблицу: https://bf.arsagera.ru/fix_price_group_ltd_fixp... В настоящий момент акции Фикс Прайс торгуются исходя из P/E 2026 около 6,5 и не входят в число наших приоритетов. ___________________________________________ Телеграм канал: https://t.me/arsageranews Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»: http://arsagera.ru/kuda_i_kak_investirovat/knig... Полный курс лекций об инвестициях в свободном доступе по ссылке: https://www.youtube.com/playlist?list=PL_-BehZh...

|

|

Компания Акрон раскрыла операционные показатели и консолидированную финансовую отчетность по МСФО за 1 кв. 2026 г. См. таблицу: https://bf.arsagera.ru/proizvodstvo_mineralnyh_... Выручка компании сократилась на 22,5% до 51,9 млрд руб. на фоне снижения объемов продаж азотных удобрений на 25,7% до 994 тыс. тонн и сложных удобрений на 20,2% до 560 тыс. тонн. Операционные расходы снизились на 26,7%, составив 40,0 млрд руб. на фоне сокращения себестоимости на 5,9% до 28,8 млрд руб., транспортных расходов на 22,5% до 4,7 млрд руб., а также коммерческих, общих и административных расходов на 25,7% до 6,2 млрд руб. Прочие операционные расходы, в свою очередь, снизились до 0,4 млрд руб. против 9,6 млрд руб. годом ранее, когда был признан крупный убыток по курсовым разницам от операционных сделок. В итоге операционная прибыль сократилась на 3,7%, составив 11,8 млрд руб. Долг компании с начала года вырос со 143,8 млрд руб. до 160,5 млрд руб., при этом отметим, что доля валютных заемных средств возросла с 44,7% до 84,8%. На этом фоне финансовые расходы нетто составили 6,4 млрд руб. против финансовых доходов нетто 10,7 млрд руб. годом ранее вследствие отрицательных курсовых разниц. Процентные расходы, в свою очередь, сократились с 3,7 млрд руб. до 0,4 млрд руб. В итоге чистая прибыль компании составила 2,7 млрд руб., сократившись на 81,1%. Среди прочих моментов отчетности отметим величину квартальных капвложений в размере 7,9 млрд руб., что превышает всю заработанную за период чистую прибыль. Кроме того, после отчетной даты компания разместила биржевые облигации на сумму 1 млрд китайских юаней со сроком погашения в октябре 2029 г. и фиксированной ставкой 7,85% годовых. Ожидается, что в 2026 г. на площадке в Великом Новгороде завершится ряд крупных проектов в азотном сегменте: модернизация агрегата «Аммиак-2» с ростом мощности более 180 тыс. т в год, модернизация агрегатов карбамида №1-4 с ростом мощности на 355 тыс. т в год и строительство 2-го агрегата нитрата кальция мощностью 175 тыс. т в год. По результатам вышедшей отчетности мы пересмотрели прогноз по выручке на всем прогнозном окне, заложив более низкие объемы продаж. Прогноз по чистой прибыли был скорректирован на фоне опережающего роста затрат. В результате потенциальная доходность акций Акрона несколько сократилась. См. таблицу: https://bf.arsagera.ru/proizvodstvo_mineralnyh_... В настоящий момент акции Акрона обращаются с P/BV 2026 около 3,1 и не входят в число наших приоритетов. ___________________________________________ Телеграм канал: https://t.me/arsageranews Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»: http://arsagera.ru/kuda_i_kak_investirovat/knig... Полный курс лекций об инвестициях в свободном доступе по ссылке: https://www.youtube.com/playlist?list=PL_-BehZh...

|

|

Генеральный директор ООО «Сибирское стекло», председатель Комитета по развитию производства и потребления стеклянной тары Ассоциации «СтеклоСоюз» Антон Мор принял участие в пресс-конференции Союза российских пивоваров «Рынок пива: Итоги 2025-го и перспективы 2026 года», состоявшейся в рамках деловой программы XXXV Юбилейного Международного Форума «ПИВО» в Сочи. По оценке Антона Мора, в стеклянные бутылки разливают около 35% отечественной пивоваренной продукции: в 2025 году в России изготовили 15 млрд изделий. В настоящее время рынок стеклянной упаковки трансформируется, что во многом обусловлено популяризацией здорового образа жизни: – Потребление пива становится умеренным и осознанным. В продаже появляются новые виды слабо- и безалкогольных напитков, для розлива которых все чаще используют мелкоформатные бутылки, в том числе, объемом 0,4 и 0,33 литра – на нашем предприятии заказы на «ноль тридцать третью» выросли в пять раз. Таким образом, чтобы упаковать литр напитка, стеклотары потребуется больше – это позволит увеличить выпуск в штуках. Например, на «Сибстекле» в 2027 году, согласно планам, с конвейеров сойдет 1 млрд стеклоизделий. По словам эксперта, производители напитков перестраивают структуру ассортимента, в свою очередь, стеклотарные заводы, обеспечив запасы, при наличии возможности модернизируют мощности. – Мы также осуществляем замену одной из стеклоформующих машин на более производительную, – отметил Антон Мор. Восходящая динамика спроса будет поддержана дальнейшим укреплением тренда на экологичность. Значительная часть пивоваренных компаний пересматривает критерии выбора тары, ориентируясь на устойчивые упаковочные решения: напомним, цикл «стекло из стекла» может быть реализован бессчетное количество раз. – Страна переходит к циркулярной экономике, однако алгоритмы сбора отходов стекла сформированы не до конца, соответствующая инфраструктура пока развита недостаточно, – констатировал Антон Мор. – Причем, мы наблюдаем рост ставок экологического сбора, который участники отрасли упаковки должны уплачивать в рамках исполнения расширенной ответственности производителей, если не выполнят норматив утилизации. Платеж закладывают в себестоимость, это тоже один из факторов повышения цен на стеклотару, в итоге – и напитков на полках магазинов. Однако доля экосбора в себестоимости одного стеклоизделия тем меньше, чем ниже его вес. Таким образом, предприятия-потребители стеклянной упаковки заинтересованы в ее облегчении. И, конечно, заинтересованы представители стеклотарной отрасли, поскольку выпускают больше бутылок из одной тонны стекломассы. Сегодня на «Сибстекле» производят коричневую бутылку 0,5 литра с рекордно низким весом – 220 граммов, опытную партию сделали из 80% вторресурсов. Имея такую технологическую возможность, в стекольных комплексах наращивают применение стеклобоя в составе сырья. Сегодня для изготовления бесцветной тары используют до 45% стеклоотходов, коричневой – до 65%. Форум – ключевая площадка для профессионалов пивной индустрии России, стран СНГ и дальнего зарубежья: здесь встречаются топ-менеджеры пивоваренных компаний, поставщики, дистрибьюторы, представители научного сообщества и регулирующих органов, чтобы обсудить актуальные отраслевые вопросы. ООО «Сибирское стекло» («Сибстекло») – один из лидирующих производителей стеклотары в РФ, крупнейший утилизатор стекольных отходов на территории Сибирского и Дальневосточного федеральных округов, Амбассадор Стандарта общественного капитала бизнеса.

|

|

Эмитент по выпуску Нео-Пак-БО-01 (ISIN: RU000A10BR02) сохранит ставку на уровне 35% годовых на ближайшие полтора года — с 13 по 30 купонный период. Соответствующую информацию ООО «Нео-Пак» раскрыло на своей странице на сайте «Интерфакс». Напомним, что подать уведомления на участие в оферте владельцы облигаций смогут с 26 мая по 1 июня 2026 года. «Задача компании при прохождении оферты — минимизировать объём заявок на выкуп облигаций от инвесторов. С учётом текущего сокращения ключевых финансовых показателей и планов по их наращиванию со второго квартала этого года, именно такую стратегию мы видим оптимальной. Благодаря развитию направления производства pouch-пакетов и увеличению реализации гибкой упаковки, которые заложены в стратегии развития, «Нео-Пак» сможет обслуживать обязательства по облигационному выпуску. Также, отказавшись от снижения ставки, мы рассчитываем сохранить базу инвесторов и их доверие», — прокомментировал директор ООО «Нео-Пак» Александр Ладан.

|

|

EURUSD: 126% на пополнение от 202$. Введи промокод MAY26 в Личном кабинете и участвуй! Условия

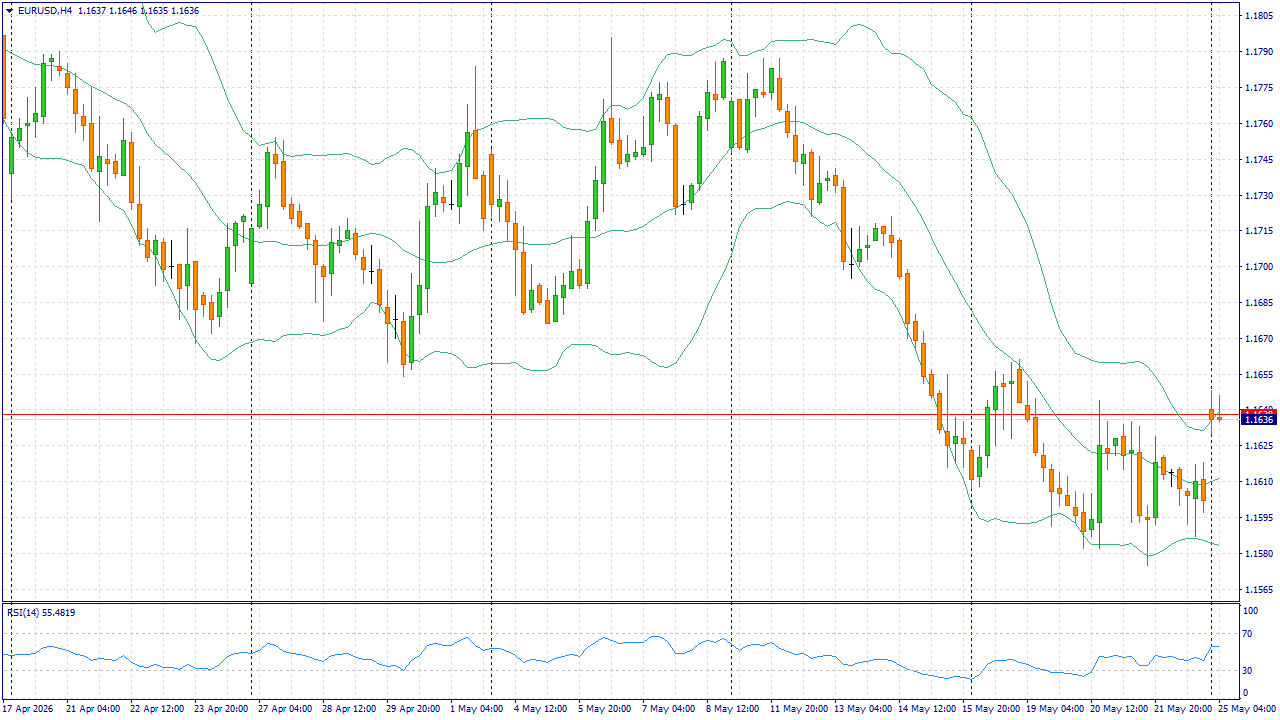

EUR/USD в понедельник, 25 мая, торгуется около 1,1640 после роста в начале азиатской сессии. Доллар США теряет позиции, поскольку ожидания возможного соглашения по Ормузскому проливу снизили спрос на защитные активы и отправили нефть ниже 100 долларов за баррель. Для евро это создает поддержку: снижение энергетического давления улучшает оценку перспектив экономики еврозоны. Дополнительным фактором в пользу евро остаются сигналы ЕЦБ о готовности вернуться к повышению ставки, если инфляция не замедлится. Такой фон ограничивает продажи европейской валюты, особенно на фоне осторожности инвесторов к доллару. В США рынок учитывает вероятность длительного периода высоких ставок, но сегодня этот фактор уступает месту улучшению глобального отношения к риску. При этом рост EUR/USD может оставаться неровным, поскольку ФРС, по оценкам большинства экономистов, не спешит переходить к снижению ставки в 2026 году. Если переговоры по Ближнему Востоку не приведут к быстрому результату, спрос на доллар может восстановиться. Пока базовый сценарий для пары остается умеренно восходящим: евро получает поддержку от позиции ЕЦБ и снижения нефтяных рисков. Торговая рекомендация: BUY 1.1640, SL 1.1610, TP 1.1730 Подключайте 101% под просадку и торгуйте с удвоенным депозитом! Бонусные средства помогут увеличить прибыль или выдержать внезапную просадку! Больше аналитической информации Вы можете найти на нашем сайте

|

|

Всем привет! Если видео не грузит в ютубе, то можно смотреть в телеграм: https://t.me/bogdanoffinvest/11402 или на других платформах: 📱 ВК 📱 Рутуб 📱 Ютуб 📱 Дзен 💗 Пульс 00:00 - Логика рынка 06:05 - Торговые идеи, Новостной фон 16:57 - S&P500, Nasdaq, Hang seng 17:59 - RGBI, IRUS (Индекс Мосбиржи), RTSI (Индекс РТС) 19:57 - Сбер, Т-банк, ВТБ, Газпром, Газпром нефть, Лукойл, Роснефть, Новатэк, МТС, Мечел, Сегежа, Сургутнефтегаз прив. 21:52 - Юань-рубль, рубль-доллар, фьючерс юаня, прогноз рубля. 22:16 - Фьючерс на газ, Природный газ США, 24:25 - Нефть, Фьючерс нефти 25:33 - DXY, US10Y, VIX, Серебро, фьючерс серебро, Золото, фьючерс золото 26:38 - TLT, Биткойн, Apple, Tesla, Китайские акции 28:24 - Итоги по рынку акций 32:22 - MOEX, ALRS, MRKC

|

|

Весна на фондовом рынке заканчивается рекомендациями по дивидендам и финансовой отчётностью эмитентов за 1 квартал. Событий достаточно много, поэтому указал только самые главные по моему мнению. 25 мая - закрытие реестра по дивидендам Т-Технологии, 4,5 рублей; 25 мая - совет директоров по дивидендам ЮГК; 25 мая - совет директоров по дивидендам Элемент; 25 мая - совет директоров по дивидендам Делимобиль; 25 мая - совет директоров по дивидендам СТГ; 25 мая - совет директоров по дивидендам Норникель; 25 мая - совет директоров по дивидендам Русснефть; 26 мая - закрытие реестра по дивидендам Озон, 60 рублей; 26 мая - отчет по МСФО за 1 квартал от Европлан; 26 мая - совет директоров по дивидендам ВТБ; 26 мая - совет директоров по дивидендам Диасофт; 27 мая - данные о недельной инфляции от Росстата; 27 мая - отчет по МСФО за 1 квартал от Совкомфлот; 27 мая - отчет по МСФО за 1 квартал от Ренессанс Страхование; 27 мая - совет директоров по дивидендам Совкомбанк; 28 мая - отчет по МСФО за 1 квартал от ВсеИнструменты; 28 мая - отчет по МСФО за 1 квартал от Озон Фармацевтика; 28 мая - совет директоров по дивидендам Озон Фармацевтика; 29 мая - отчет по МСФО за 1 квартал от РусГидро; 29 мая - отчет по МСФО за 1 квартал от SFI; 29 мая - отчет по МСФО за 1 квартал от ФосАгро; 29 мая - отчет по МСФО за 1 квартал от Группа Астра. Всем желаю успешной инвестиционной недели и роста портфелей💼 🔥 Чтобы не пропустить новые разборы акций, обзоры свежих выпусков облигаций и тренды фондового рынка скорее подписывайтесь на телеграм-канал. Там еще много полезной авторской аналитики и весь мой пассивный доход. Я в Max.

|

|

Пять эмитентов направят купонный доход по шести выпускам в течение начавшейся рабочей недели на сумму в 19 911 250 руб. Также запланировано частичное досрочное погашение по выпуску СМАК-БО-П02 в объёме 10% от номинала. Выплата на одну облигацию составит 100 руб., на все бумаги — 6 млн руб. Выпуски, по которым запланированы выплаты: - СМАК-БО-П02

- ХРОМОС Инжиниринг-БО-02

- НЗРМ-БО-01

- Первый ЮвелирЛомб-БО-01

- ХРОМОС Инжиниринг-БО-04

- Сибстекло-БО-01

|

|

Вы хотите продать акции «Полюс золото» по лучшей цене и без лишних хлопот? Компания «МигБрокер» предлагает честный и быстрый выкуп акций по всей России. Звоните: 8-985-268-23-01 (MAX, Telegram). https://migbroker.ru/ Работаем без выходных с 9:00 до 22:00. Почему стоит продать акции Полюс золото сейчас? - Деньги нужны сейчас? Не ждите — зафиксируйте выгодную цену и получите средства на руки уже сегодня.

Как выгодно продать акции Полюс золото? Есть два пути: - Продать через брокера на бирже. Придётся платить комиссии и налоги, ждать вывода средств и разбираться в терминале.

- Продать напрямую «МигБрокеру». Мы покупаем акции у частных лиц по всей России. Всё просто, официально и без лишних хлопот.

Почему продавать акции нам — выгодно и удобно? - Деньги сразу. Получите наличные или перевод на карту — до подписания договора.

- Никаких комиссий. Вы получаете ровно ту сумму, которую мы назвали. Без скрытых платежей.

- Всё официально. Оформляем документы по закону, встречаемся в регистраторе. Вы полностью защищены.

- Работаем по всей России. Приедем в ваш город или организуем встречу у ближайшего регистратора.

Как проходит сделка? Всё за 30 минут - Звоните или пишите нам: 8-985-268-23-01 (MAX, Telegram).

- Называете, сколько у вас акций Полюс золото. Мы называем цену.

- Встречаемся в регистраторе в вашем городе. Вы получаете деньги наличными или переводом на карту.

- Подписываете договор. Всё!

Какие документы нужны? Только ваш паспорт и документы на акции (выписка из реестра, письма от Полюс золото или скрин из личного кабинета акционера). Если чего-то нет — мы поможем восстановить. Это безопасно? Да. «МигБрокер» — профессиональный участник рынка ценных бумаг. Мы работаем строго по закону. Вы можете проверить нашу репутацию. Часто задаваемые вопросы - Сколько я получу за свои акции Полюс золото? Позвоните нам — назовём точную сумму после бесплатной оценки. Обычно мы предлагаем цену чуть выше биржевой.

- Если акции достались по наследству, можно продать? Да. Мы подскажем, какие документы оформить, и поможем на всех этапах.

- Вы работаете в моём городе? Да. Мы покупаем акции в любом городе России — от Калининграда до Владивостока.

- Нужно ли платить налог? Мы налог не удерживаем. Если вы владели акциями больше 5 лет — налог платить вообще не нужно. По остальным вопросам мы бесплатно проконсультируем.

Продайте акции Полюс золото уже сегодня Не ждите, пока цена упадёт ещё ниже. Получите деньги сейчас и делайте с ними то, что нужно именно вам. Звоните: 8-985-268-23-01 (MAX, Telegram). Сайт: www.migbroker.ru. Работаем без выходных с 9:00 до 22:00. «МигБрокер» — честный выкуп акций Полюс золото по всей России. Звоните! продать акции Полюс золото, выкуп акций Полюс золото, продать акции Полюс золото 2026, выгодно продать акции Полюс золото, акции Полюс золото без дивидендов, продать акции Полюс золото без комиссии, быстрый выкуп акций Полюс золото.

|

|

Гостиная занимает центральное место в планировке квартиры и выполняет сразу несколько функций. Это пространство для приема гостей, семейного отдыха, просмотра телепередач, чтения или работы за ноутбуком. От того, насколько грамотно организована зона, зависит комфорт повседневной жизни и общее восприятие интерьера. Мебель в этой комнате должна сочетать эстетику и практичность, оставаясь удобной для разных сценариев использования. Гостиная на заказ https://mebel-like.ru/gostinye-na-zakaz/ открывает возможность создать интерьер, который полностью отвечает запросам хозяев и особенностям помещения. В отличие от готовых модульных решений, индивидуальный проект учитывает реальные габариты комнаты, расположение окон, дверных проемов и инженерных коммуникаций. Это позволяет распределить зоны отдыха, хранения и демонстрации так, чтобы каждый элемент занимал логичное место. Заказчик сам определяет конфигурацию стенок, высоту полок, тип фасадов и цветовое решение, получая целостную композицию без компромиссов. Результат гармонично вписывается в архитектуру помещения и отражает привычки конкретной семьи. Стандартные гарнитуры из магазинов рассчитаны на усредненные метражи и редко учитывают нюансы конкретной планировки. Высота шкафов, глубина полок и ширина секций не всегда совпадают с реальными потребностями. Покупка отдельных модулей разных коллекций часто приводит к визуальному диссонансу и нерациональному использованию площади. Готовые решения ограничивают выбор материалов и отделки, что затрудняет создание единого стиля с кухней или прихожей. Индивидуальное проектирование решает эти задачи системно. Основные преимущества такого подхода следующие: - Точное соответствие размерам. Мебель изготавливается по замерам конкретного помещения, что исключает щели у стен или избыточную громоздкость. Конструктор учитывает неровности стен и пола, подгоняя корпус под реальную геометрию.

- Продуманная эргономика. Высота полок, глубина ящиков и расположение секций рассчитываются под рост членов семьи. Это делает использование мебели интуитивным и снижает физическую нагрузку.

- Единый стиль. Фасады, фурнитура, цвет и текстура согласовываются с материалами соседних комнат, создавая визуальную связь между зонами.

- Гибкость наполнения. Заказчик определяет соотношение закрытых и открытых элементов, добавляет подсветку, выдвижные ящики или стеклянные витрины. Внутреннее пространство распределяется под реальные потребности.

- Оптимальные материалы. Подбираются фасады с нужной износостойкостью и устойчивостью к выцветанию, что продлевает срок службы.

Выбор материалов ограничивается практическими требованиями и задачами интерьера. Для корпусов применяют ламинированное ДСП, МДФ, шпон или массив дерева. Комбинирование текстур позволяет выделить функциональные зоны или сделать конструкцию незаметной на фоне стен. Цветовая палитра подбирается под общее решение квартиры, избегая резких контрастов. Столешницы выбирают с повышенной устойчивостью к повреждениям, поскольку они регулярно контактируют с предметами. Фурнитура с доводчиками обеспечивает бесшумное закрывание, что актуально для вечернего отдыха и просмотра фильмов. В индивидуальном проекте организация хранения выходит на новый уровень. Вместо одинаковых полок предусматривают секции для книг и декора, выдвижные ящики для техники, ниши для телевизора и аудиосистемы. Дополнительно проектируют открытые стеллажи и закрытые шкафы для документов, поддерживая порядок без захламленности. Зеркала и глянцевые фасады визуально расширяют пространство, а матовые поверхности создают спокойную атмосферу. При наличии места добавляют угловые модули или барные стойки, повышая функциональность комнаты. Работа по персональным чертежам начинается с выездного замера. Специалист фиксирует расположение розеток, выключателей и радиаторов, чтобы мебель не перекрывала коммуникации. На этапе проектирования заказчик получает трехмерную визуализацию и корректирует расположение элементов до запуска производства. Это позволяет заранее оценить, как гарнитур повлияет на освещенность и удобство передвижения, исключая недоразумения. Готовая система служит десятилетиями при грамотном монтаже и уходе. Регулярная протирка от пыли, использование мягких моющих средств без абразива сохраняет внешний вид. Правильно спроектированная гостиная сокращает время на уборку, поддерживает порядок и формирует комфортную среду для разных занятий. Такое решение остается актуальным на весь период эксплуатации жилья, адаптируясь под потребности семьи без замены гарнитура. Вложения в индивидуальную разработку окупаются снижением затрат на переделки и повышением качества повседневной жизни.

|

|

|

|