|

|

|

Событие, на которое следует обратить внимание сегодня: 06.03 15:30 EET. USD - Изменение числа занятых в несельскохозяйственном секторе GBPUSD: Весенний бонус 126% на пополнение от 202$. Введи промокод UPSUN126 в Личном кабинете и участвуй! Условия

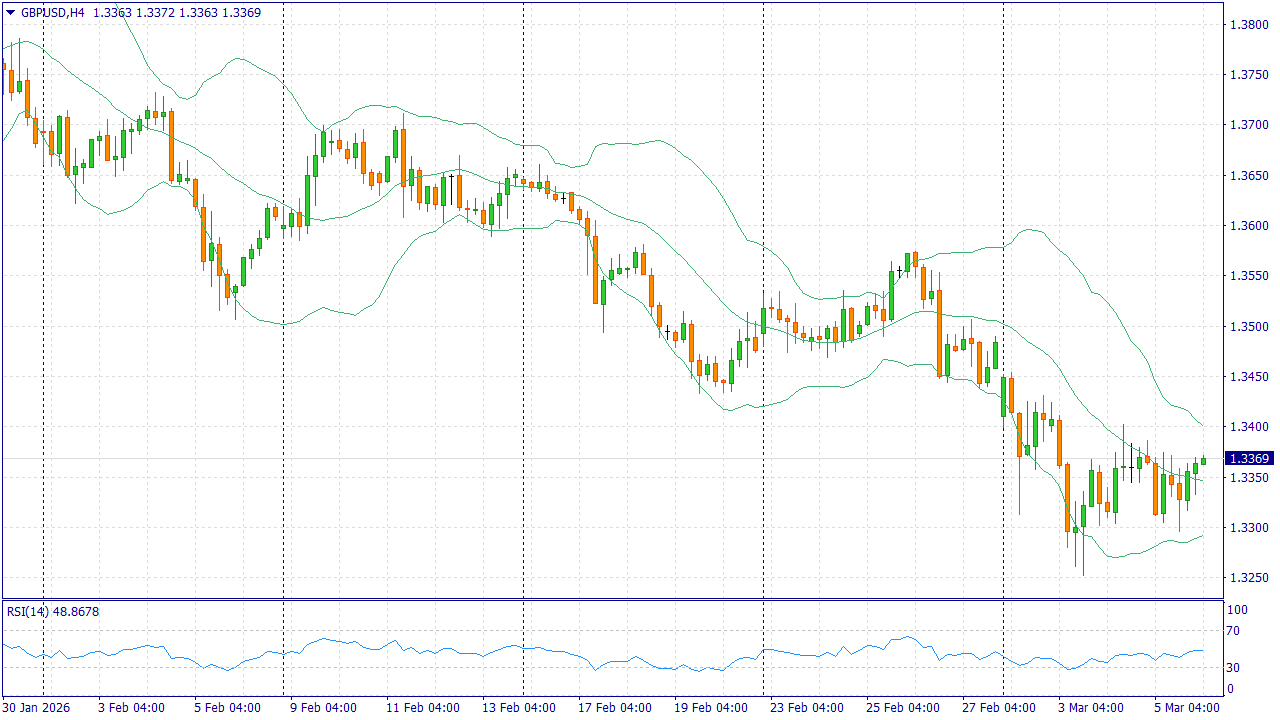

GBP/USD торгуется около 1,3365 и остается под давлением, хотя фунт пытается стабилизироваться после резкого падения в начале недели. Главный внешний фактор — рост спроса на доллар на фоне ближневосточного конфликта и скачка нефтяных цен. Дорогая нефть усиливает инфляционные риски и заставляет инвесторов осторожнее закладывать снижение ставки в США, что поддерживает американскую валюту. Внутри Британии картина для фунта выглядит сдержанной. Свежий опрос Банка Англии показал, что ожидания роста зарплат у компаний в феврале остались на минимуме с начала наблюдений, а ожидания повышения собственных цен немного снизились. Одновременно большинство экономистов ждут снижения ставки Банка Англии уже 19 марта. Это ограничивает потенциал фунта, даже несмотря на инфляцию выше целевого уровня. Для GBP/USD это означает, что попытки восстановления пока выглядят неустойчивыми. Если американская статистика и дальше будет подтверждать устойчивость экономики США, а спрос на защитные активы сохранится, доллару будет проще удерживать преимущество. На текущий день более вероятным сценарием остается дальнейшее давление на пару с приоритетом продаж от области текущих значений. Торговая рекомендация: SELL 1.3365, SL 1.3395, TP 1.3275 FreshForex предлагает замечательный бонус 300% на каждое пополнение от 100 долларов, предоставляя возможность увеличить торговые объемы! Больше аналитической информации Вы можете найти на нашем сайте

|

|

Московская биржа опубликовала информацию о торговой активности инвесторов в феврале 2026 года. Оказывается там есть куда ускоряться 😜 Это сарказм. Конечно же активности есть куда расти и замечательно, что февраль оказался не таким унылым как январь.

🏦Начну с того, что у россиян очень много денег. Причем настолько много, что вложения в бумаги в феврале выросли в 1,8 раза в сравнении с январем до 257 млрд. рублей. Растут все направления инвестирования: вложения в акции месяц к месяцу выросли в 20(!) раз, в облигации - в 2 раза и в фонды - на 16%. Инвесторы ждут продолжения ослабления вожжей от Эльвиры Сахипзадовны и активно роста цены акций. Эх, если бы всё зависело только от Центробанка. 🏦Количество частных инвесторов установило очередной рекорд, как обычно. На конец февраля нас стало 40,6 млн. человек, хотя активных их них так и остались только 3 млн. инвесторов. Для сравнения в феврале 2025 года активных инвесторов было 3,9 миллиона. 🏦Доля частных инвесторов в торгах облигациями и на срочном рынке продолжает снижаться. Показатель в акциях слегка вырос до 68,2%, хотя объем (как мы помним) вырос в 20 раз. Это означает, что институционалы тоже не спят и активно наращивают вложения в акции. Правда на индексе Московской биржи эти приросты не особо отразились. Народный портфель в феврале качественно не изменился - те же эмитенты и места в портфелях частных инвесторов изменились лишь на немного. 1. (-) Сбербанк-ао - 28,1%, инвесторы начали заблаговременно покупать акции банка под дивиденды; 2. (-) Газпром - 12,8%; 3. (-) Лукойл - 11,9%; 4. (-) ВТБ - 10,1%, лидер роста в портфелях в феврале; 5. (-) Т-Технологии - 7,2%; 6. (-) Сбербанк-п - 6,8%; 7. (-) Яндекс - 6,2%; 8. (+1) Норникель - 5,9%; 9. (-1) Полюс - 5,8%; 10. (-) КЦ ИКС 5 - 5,4%. Напомню, что в прошлом месяце я немного поменял подход к сравнению народного портфеля и индекса Московской биржи. Мною был сформирован виртуальный портфель в размере одного миллиона рублей, который был разделен на максимально равные десять частей по количеству эмитентов. В конце года посмотрим сможет ли народный портфель обогнать бенчмарк. В феврале никаких активностей в портфеле не было: ни дивидендов, ни ротаций. И на конец месяца портфель достиг отметки 1 045 975 рублей, то есть с начала года рост составил 📈4,6%. Индекс Московской биржи за два месяца этого года вырос на 📈1,2%. 🔥 Чтобы не пропустить новые разборы акций, обзоры свежих выпусков облигаций и тренды фондового рынка скорее подписывайтесь на телеграм-канал. Там еще много полезной авторской аналитики и весь мой пассивный доход.

|

|

Всем привет! Если видео не грузит в ютубе, то можно смотреть в телеграм: https://t.me/bogdanoffinvest/10546 или на других платформах: 📱 Рутуб https://rutube.ru/video/93839c5fdaaac5c46675f2e... 📱 ВК https://vkvideo.ru/video-221504876_456240226 📱 Ютуб 📱 Дзен https://dzen.ru/bogdanoffinvest 💗 Пульс https://www.tbank.ru/invest/social/profile/Bogd... 00:00 - Логика рынка 03:59 - Торговые идеи, Новостной фон 13:28 - S&P500, Nasdaq, Hang seng 15:06 - RGBI, IRUS (Индекс Мосбиржи), RTSI (Индекс РТС) 16:19 - Сбер, Т-банк, ВТБ, Газпром, Газпром нефть, Лукойл, Роснефть, Новатэк, МТС, Мечел, Сегежа, Сургутнефтегаз прив. 19:44 - Юань-рубль, рубль-доллар, фьючерс юаня, прогноз рубля. 21:20 - Фьючерс на газ, Природный газ США, Нефть, Фьючерс нефти 24:40 - DXY, US10Y, VIX, Серебро, фьючерс серебро, Золото, фьючерс золото 26:24 - TLT, Биткойн, Apple, Tesla, Китайские акции 27:27 - Итоги по рынку акций 30:19 - Фьючерс какао, фьючерс кофе 30:36 - TTF, TRMK, VSEH, RUAL, UGLD

|

|

Прибыль на фоне снижения отложенных налоговых обязательств Компания «Газпром газораспределение Ростов-на-Дону» опубликовала отчетность за 2025 г. См. таблицу: https://bf.arsagera.ru/dobycha_pererabotka_neft... Выручка компании выросла на 10,0%, составив 13,1 млрд руб. Основная статья доходов – выручка от транспортировки газа – увеличилась на 6,5% до 8,1 млрд руб. Прочая выручка, в отчетном периоде прибавила 16,3%, составив 4,9 млрд руб. Основной причиной такой динамики стало увеличение доходов от проектных и сопутствующих работ. Операционные расходы увеличились на 9,7% и составили 11,3 млрд руб. Как следствие, операционная прибыль возросла на 12,1% до 1,8 млрд руб. Блок финансовых статей не оказал заметного влияния на итоговый финансовый результат. Благодаря существенному сокращению отложенных налоговых обязательств (с 1,0 млрд руб. до 385,8 млн руб.) чистая прибыль составила 735 млн руб. против убытка 160 млн руб. годом ранее. Среди прочих моментов отметим продолжающийся рост основных средств компании (с 37,3 млрд руб. до 40,1 млрд руб.), ставший следствием осуществления программы капитальных вложений. При этом долговая нагрузка компании возросла с 8,4 млрд руб. до 10,5 млрд руб. Балансовая стоимость акции компании составила 173,8 тыс. руб. По итогам выхода отчетности мы несколько снизили доходы компании в текущем году на фоне корректировки тарифа на транспортировку газа. Помимо этого мы увеличили долю себестоимости в выручке компании и размер эффективной налоговой ставки. В последующие годы прогноз не претерпел серьезных изменений. В результате потенциальная доходность акций компании незначительно сократилась. См. таблицу: https://bf.arsagera.ru/dobycha_pererabotka_neft... Обыкновенные акции компании торгуются с P/E 2026 около 5,6 и менее чем за треть своей балансовой стоимости и продолжают входить в состав наших диверсифицированных портфелей акций. Привилегированные акции компании не могут быть включены в состав паевых фондов в связи с внебиржевым характером обращения. ___________________________________________ Телеграм канал: https://t.me/arsageranews Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»: http://arsagera.ru/kuda_i_kak_investirovat/knig... Полный курс лекций об инвестициях в свободном доступе по ссылке: https://www.youtube.com/playlist?list=PL_-BehZh...

|

|

Сильное восстановление ключевых показателей маржинальности в четвертом квартале ПАО «МТС Банк» опубликовал консолидированную финансовую отчетность по МСФО за 2025 г. См. таблицу: https://bf.arsagera.ru/mts-bank-mbnk/itogi-2025... Процентные доходы банка увеличились практически в полтора раза до 136,1 млрд руб. на фоне удорожания стоимости выданных ссуд, а также эффекта от приобретения портфеля ОФЗ во 2 кв. 2025 г. Процентные расходы при этом увеличились на 82,7% до 88,7 млрд руб. на фоне роста объема клиентских средств. В итоге чистые процентные доходы в отчетном периоде выросли на 10,7%, составив 46,0 млрд руб. Показатель чистой процентной маржи сократился на 0,8 п.п. и составил 7,2%. Чистые комиссионные доходы сократились на 34,6% до 15,2 млрд руб. на фоне снижения доходов от агентских вознаграждений за продажи страховых продуктов. Отметим небольшой положительный результат банка от операций с финансовыми инструментами и иностранной валютой в размере 279 млн руб. В отчетном периоде МТС Банк на 19,9% снизил объемы начисленных резервов, которые составили 24,8 млрд руб. на фоне снижения стоимости риска на 1,4 п.п. до 6,1%. По заявлению банка, такая динамика стала возможной благодаря улучшению качества выдаваемых кредитов и сокращению кредитуемых сегментов. Операционные расходы банка составили 23,9 млрд руб., сократившись на 2,6%. При этом отношение операционных расходов к операционным доходам увеличилось на 0,6 п.п. и составило 35,7%. В итоге чистая прибыль МТС Банка выросла на 16,7%, составив 14,4 млрд руб. на фоне рентабельности собственного капитала 14,5%. При этом в четвертом квартале чистая прибыль банка составила 5,0 млрд руб. на фоне чистой процентной маржи 8,1% и ROE 19%. См. таблицу: https://bf.arsagera.ru/mts-bank-mbnk/itogi-2025... По линии балансовых показателей отметим снижение кредитного портфеля с начала года до 382,6 млрд руб.(-12,0%), основная часть которого приходится на розничный сектор. Указанная динамика объясняется изменением стратегии кредитования, в рамках которой банк сконцентрировался на работе с высокорентабельными клиентами. Средства клиентов прибавили 36,1%, составив 489,5 млрд руб. Собственный капитал компании с начала года увеличился на 12,3% до 126,3 млрд руб. на фоне проведенной допэмиссии акций. показатели достаточности собственного капитала также продемонстрировали умеренный рост. Из числа корпоративных событий отметим приобретение банком страховой компании «РНКБ Страхование», осуществляемое в целях запуска направления InsurTech, а также покупку «ЭКСИ-Банк» в целях развития направления daily banking и расширения присутствия финансовых сервисов в клиентских сценариях МТС. Напомним, что утвержденная трехлетняя стратегия развития предусматривает увеличение чистой прибыли в 2-2,5 раза за период 2024-27 гг., а также поддержание ROE на уровне 20-25% с потенциалом дальнейшего роста до 30%. По итогам вышедшей отчетности мы не стали вносить существенных изменений в модель банка. См. таблицу: https://bf.arsagera.ru/mts-bank-mbnk/itogi-2025... В настоящий момент акции МТС Банка торгуются исходя из P/BV 2026 в районе 0,4 и P/E около 3,5 и входят в число наших приоритетов в финансовом секторе. ___________________________________________ Телеграм канал: https://t.me/arsageranews Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»: http://arsagera.ru/kuda_i_kak_investirovat/knig... Полный курс лекций об инвестициях в свободном доступе по ссылке: https://www.youtube.com/playlist?list=PL_-BehZh...

|

|

Компания «АЛРОСА» раскрыла консолидированную финансовую отчетность по МСФО за 2025 г., при этом не опубликовав операционные результаты. См. таблицу: https://bf.arsagera.ru/alrosa/itogi-2025-g-fina... Добыча алмазов компанией снизилась на 10,0% и составила 29,7 млн карат, при этом выручка сократилась на 1,7% до 235,1 млрд руб. На фоне санкционных ограничений и перестройки географии поставок компания по-прежнему сталкивается со сложностями реализации, что отражается в высоком уровне запасов на балансе (250,8 млрд руб.). Ценовая конъюнктура в отрасли остается слабой: отраслевой индикатор IDEX Diamond Index удерживается на низких уровнях, а в массовом сегменте усиливается давление со стороны лабораторно-выращенных алмазов. Операционные расходы сократились на 3,0%, до 202,2 млрд руб., при этом себестоимость продаж выросла на 11,3%, до 175,2 млрд руб. Рост расходов на оплату труда и амортизации был частично компенсирован отрицательной корректировкой движения запасов алмазов, руды и концентратов, однако ее вклад в отчетном году снизился (−27,2 млрд руб. против −47,7 млрд руб. годом ранее), что поддержало рост себестоимости. Помимо этого, в составе прочих операционных доходов ключевыми статьями стали доход от переуступки прав требования на дебиторскую задолженность по дивидендам ассоциированной организации (19,0 млрд руб.) и доход от продажи инвестиций в ассоциированной организации (6,7 млрд руб.). В прочих операционных расходах крупнейшими статьями были геологоразведка и научно-исследовательская деятельность (10,1 млрд руб.) и убыток от обесценения основных средств (8,6 млрд руб.). В результате прибыль от основной деятельности выросла на 7,5% и составила 32,8 млрд руб. Долговая нагрузка компании с начала года немного возросла с 196,6 млрд руб. до 200,7 млрд руб. Положительные нетто курсовые разницы по финансовым статьям составили 32,2 млрд руб. против 11,8 млрд руб. годом ранее. В отчетном периоде компания отразила долю чистой прибыли в совместном предприятии в размере 2,5 млрд руб. (результат от владения долей в ангольском активе «Катока» до момента ее продажи весной 2025 г.). В результате чистая прибыль АЛРОСы увеличилась на 71,2%, составив 36,2 млрд руб. Среди прочих моментов отчетности отметим снижение капитальных вложений до 49,3 млрд руб. (-23,3%). Свободный денежный поток по итогам года остался отрицательным и составил −17,4 млрд руб. против −23,5 млрд руб. годом ранее. С учетом денежных поступлений от сделок по продаже активов и долей свободный денежный поток стал положительным и составил 1,0 млрд руб. против −21,8 млрд руб. годом ранее. Соотношение чистый долг/EBITDA за год выросло с 1,37 до 1,53. По итогам вышедшей отчетности мы понизили прогноз по ключевым показателям АЛРОСы на текущий год на фоне ожидаемого снижения добычи алмазов с последующим более медленным восстановлением объемов производства после нормализации рыночной ситуации. В результате потенциальная доходность акций сократилась. См. таблицу: https://bf.arsagera.ru/alrosa/itogi-2025-g-fina... В настоящий момент акции АЛРОСы торгуются с P/BV 2026 около 0,7 и не входят в число наших приоритетов. ___________________________________________ Телеграм канал: https://t.me/arsageranews Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»: http://arsagera.ru/kuda_i_kak_investirovat/knig... Полный курс лекций об инвестициях в свободном доступе по ссылке: https://www.youtube.com/playlist?list=PL_-BehZh...

|

|

Компания «МТС» раскрыла консолидированную финансовую отчетность по МСФО за 2025 г. См. таблицу: https://bf.arsagera.ru/svyaz_telekommunikacii_i... Общая выручка компании выросла на 14,7% и достигла 807,2 млрд руб. благодаря положительной динамике во всех основных сегментах бизнеса. Значительный вклад в рост выручки привнес «МТС Банк» (+31,8%) на фоне увеличения процентных и комиссионных доходов, а также сегмент рекламного бизнеса «Adtech» (+27,4%), ускоривший темпы роста за счет расширения продуктового портфеля, наращивания рекламного инвентаря и увеличения клиентской базы. Традиционный вид деятельности компании – услуги связи на российском рынке - продемонстрировал рост на 9,9% на фоне увеличения как абонентской базы, так и средней выручки на абонента. Операционные расходы выросли сопоставимыми темпами, составив 652,6 млрд руб. на фоне опережающего роста себестоимости услуг и амортизационных отчислений в связи с развитием экосистемы и вводом новых активов. В итоге операционная прибыль составила 154,6 млрд. руб. (+13,7%). Процентные расходы МТС выросли с 104,8 млрд руб. до 148,7 млрд руб. на фоне увеличения долга с 671,8 млрд руб. до 713,1 млрд руб., а также стоимости его обслуживания. Обращает на себя внимание значительная величина прочих неоперационных доходов (26,8 млрд руб.). Судя по всему, речь идет о положительных курсовых разницах и переоценке портфеля финансовых инструментов. В результате чистые финансовые расходы увеличились на 7,1% и составили 107,6 млрд руб. В итоге компания заработала чистую прибыль в размере 35,2 млрд руб. (-28,2%). Такое снижение помимо всего прочего связано с тем, что результаты предыдущего года включали в себя единовременную прибыль 19,7 млрд руб. от прекращенной деятельности в результате продажи бизнеса в Армении. Собственный капитал компании впервые за последние несколько лет вышел в устойчивую положительную зону по итогам года (17,0 млрд руб.). Свободный денежный поток МТС без учета банковской деятельности сократился с 14,0 млрд руб. до 10 млрд руб. на фоне увеличения процентных расходов и налоговых отчислений. Ниже представлены наши прогнозы ключевых финансовых показателей компании. Мы не приводим значения ROE и потенциальной доходности акций компании, что отражает наше беспокойство относительно наличия в будущем у компании устойчивого положительного собственного капитала. См. таблицу: https://bf.arsagera.ru/svyaz_telekommunikacii_i... В настоящий момент акции МТС не входят в число наших приоритетов. ___________________________________________ Телеграм канал: https://t.me/arsageranews Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»: http://arsagera.ru/kuda_i_kak_investirovat/knig... Полный курс лекций об инвестициях в свободном доступе по ссылке: https://www.youtube.com/playlist?list=PL_-BehZh...

|

|

Энерготехсервис - российская компания, которая осуществляет энергоснабжение объектов как с помощью модульных электростанций, так и с использованием оборудования зеленой энергетики. Функционирует с 2002 года и работает как в России, так и в Казахстане. Работает с гигантами нашего рынка, таким как Газпромнефть, Лукойл, Акрон, Новатэк и прочими.

Производство модульных электростанций полностью своё и расположено в Тюменской области. Кроме того на заводе вводится в эксплуатацию ремонтный блок, то есть будет сформирован полный цикл производства и сервиса. Компания не является новичком фондового рынка. Давайте посмотрим с какими параметрами компания выходит на этот раз. 👀Что там по выпуску? ⚡Дата сбора заявок - 12.03.2026г. ⚡Дата размещения - 17.03.2026г. ⚡Дата погашения - 24.02.2030г., длинное размещение на 4 года ⚡Объем размещения - 1 000 0000 000 рублей, размещение сопоставимо с месячной выручкой. 💰Размер купона - не выше 19% годовых. При этом купон будет фиксированным вплоть до оферты. Ориентировочная доходность к оферте составит 20,8% годовых. Ориентир по ставке скорее всего был взят с предыдущего размещения флоатера со спредом в 450 б.п. ⚡Выплата купонов - ежемесячно, первая выплата запланирована на 16 апреля 2026 года. ⚡Амортизация отсутствует, однако предусмотрена оферта через 2 года. ⚡Выпуск Энерготехсервис-001Р-09 доступен для неквалифицированных инвесторов после прохождения тестирования. 📊Что еще важно знать? 🧮В настоящее время в обращении находятся три выпуска облигаций с общим остатком в размере 2,9 млрд. рублей. Дефолтов в погашении не было. В целом прошлый выпуск облигаций с фиксированным (а точнее с переменным) купоном востребован у инвесторов и он торгуется по цене 106% от номинала. Остальные два выпуска - флоатеры. 🧮Кредитный рейтинг - ВВВ+ со стабильным прогнозом. Он был подтвержден уже в 2026 году РА Эксперт. 🧮На текущий момент самая актуальная отчетность компании представлена за 9 месяцев 2025 года по РСБУ и в целом она выглядит достаточно прилично. Выручка за отчетный период составила 9,4 млрд. рублей, увеличившись год к году на 17,5%. Выручка растет немного быстрее себестоимости. 🧮Заемные средства составляют 14,5 млрд. рублей, что составляет 65% валюты баланса. В структуре заемных средств 2/3 приходятся на долгосрочные займы. При этом ставка заимствований достаточно высокая, что привело к росту процентных расходов на 66% год к году до 2,5 млрд. рублей. Показатель чистый долг/EBITDA составил 2,6х. 🧮Рост расходов на обслуживание кредитов негативно отразился на финансовом результате. Чистая прибыль год к году сократилась на 22% до 474 млн. рублей. На данный момент финансовое состояние компании можно оценить как устойчивое. Если бы у них был ликвидный залог, то банки бы профинансировали проекты компании в более высоком размере. Из плюсов я бы отметил сложность для входа на данный рынок в силу его специфики, поэтому отказаться от продукции копании крупным контрагентам будет не так просто, а значит перспективы роста Энерготехсервиса не вызывают вопросов. Но отсюда вытекает и очевидный риск фактор дальнейшего роста долговой нагрузки. 🔥 Чтобы не пропустить новые разборы акций, обзоры свежих выпусков облигаций и тренды фондового рынка скорее подписывайтесь на телеграм-канал. Там еще много полезной авторской аналитики и весь мой пассивный доход. #Энерготехсервис #облигации

|

|

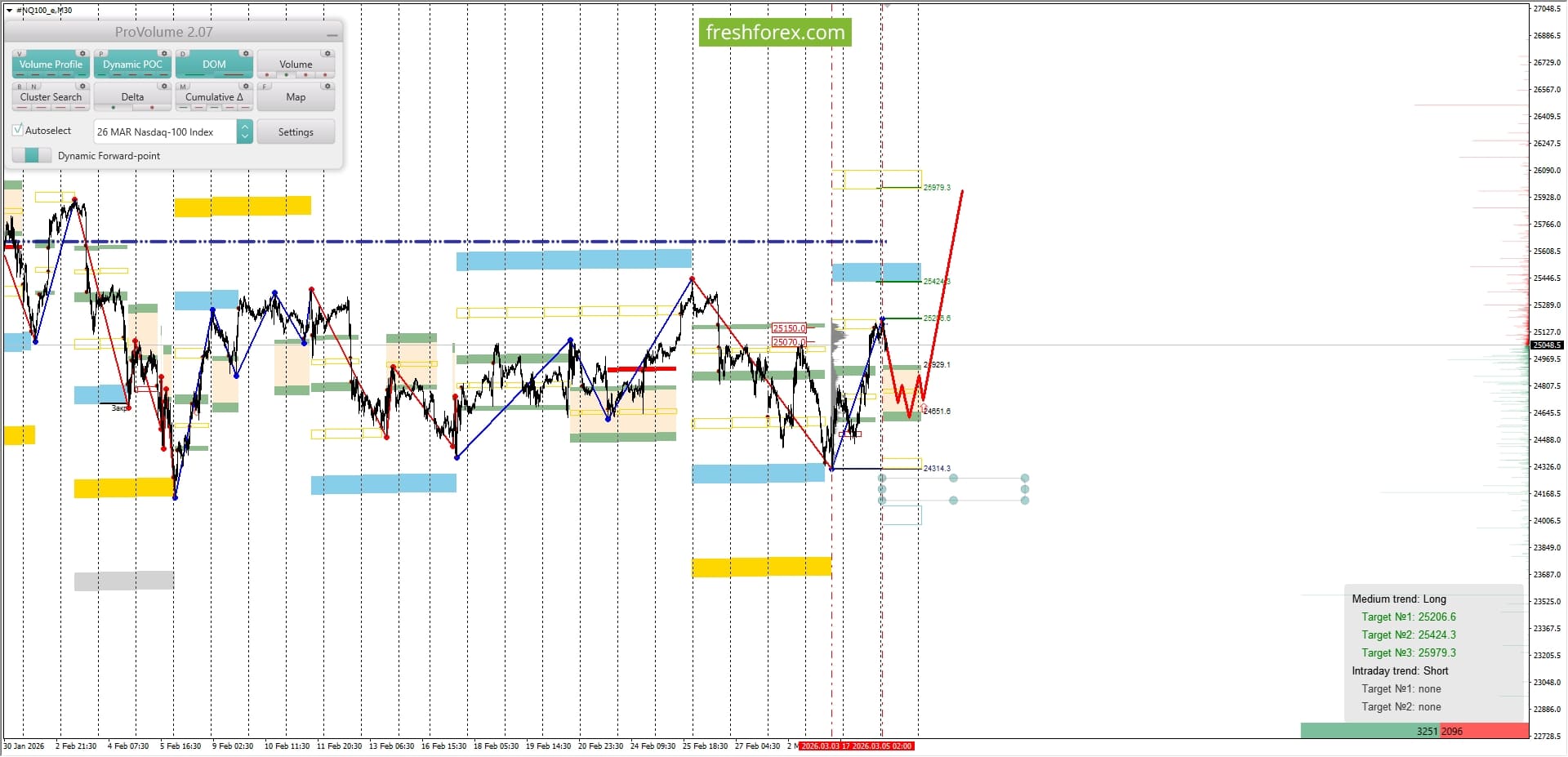

#NQ100: BUY 24651.6-24929.1, TP1-25206.6, TP2-25979.3. Весенний бонус 126% на пополнение от 202$. Введи промокод UPSUN126 в Личном кабинете и участвуй! Условия Долгосрочная тенденция: временная неопределённости. Максимальное скопление объемов текущего контракта расположено в диапазоне, по котировкам 25550.0–25750.0. В настоящий момент по #NQ100 совершаются инвестиционные операции ниже указанного диапазона, что говорит о силе продавцов.#NQ100: BUY 24651.6-24929.1, TP1-25206.6, TP2-25979.3.

Среднесрочная тенденция: в лонг. Максимальное скопление объемов среднесрочной тенденции расположено в диапазоне, по котировкам 25070.0–25150.0. В настоящий момент по #NQ100 совершаются инвестиционные операции ниже указанного диапазона, что говорит о слабости покупателей. Область выгодных цен на покупку с точки зрения маржинального обеспечения, располагается между зонами 1/4 и 1/2 построенными от максимума 05.03.2026. Котировка верхней границы зоны 1/4–24929.1. Котировка верхней границы зоны 1/2–24651.6. Внутридневные цели: обновление максимумов от 05.03.2026–25206.6. Среднесрочные цели: тест нижней границы ЗНКЗ – 25979.3.#NQ100: BUY 24651.6-24929.1, TP1-25206.6, TP2-25979.3.

Инвестиционные рекомендации: покупки из диапазона выгодных цен при формировании разворотного паттерна. Buy: 24651.6-24929.1, Take Profit 1-25206.6, Take Profit 2-25979.3. Наша компания предоставляет возможность получать доход не только с Вашей торговли. Привлекая клиентов в рамках партнерской программы, Вы можете получить до 30 долларов за лот! Больше аналитической информации Вы можете найти на нашем сайте

|

|

Всем привет! Если видео не грузит в ютубе, то можно смотреть в телеграм: https://t.me/bogdanoffinvest/10539 или на других платформах: 📱 Рутуб https://rutube.ru/video/33176c4c202237d114dc79d... 📱 ВК https://vkvideo.ru/video-221504876_456240225 📱 Ютуб 📱 Дзен https://dzen.ru/bogdanoffinvest 💗 Пульс https://www.tbank.ru/invest/social/profile/Bogd... 00:00 - Логика рынка 03:40 - Торговые идеи, Новостной фон 08:45 - S&P500, Nasdaq, Hang seng 09:45 - RGBI, IRUS (Индекс Мосбиржи), RTSI (Индекс РТС) 11:08 - Сбер, Т-банк, ВТБ, Газпром, Газпром нефть, Лукойл, Роснефть, Новатэк, МТС, Мечел, Сегежа, Сургутнефтегаз прив. 12:52 - Юань-рубль, рубль-доллар, фьючерс юаня, прогноз рубля. 13:20 - Фьючерс на газ, Природный газ США, Нефть, Фьючерс нефти 14:53 - DXY, US10Y, VIX, Серебро, фьючерс серебро, Золото, фьючерс золото 16:31 - TLT, Биткойн, Apple, Tesla, Китайские акции 18:06 - Итоги по рынку акций 19:39 - Фьючерс какао, фьючерс кофе 20:30 - CHMF

|

|

|

|