|

|

|

Слабые показатели достаточности капитала препятствуют дивидендным выплатам Совкомбанк выпустил консолидированную отчетность по МСФО за 9 мес. 2025 г. См. таблицу: https://bf.arsagera.ru/sovkombank_svcb/itogi-9-... Процентные доходы банка увеличились на 32,1% до 560,1 млрд руб. на фоне роста объема кредитного портфеля и удорожания стоимости выданных ссуд. Процентные расходы показали рост на 43,8%, составив 433,3 млрд руб. на фоне роста объема и стоимости привлечения клиентских средств. В итоге чистые процентные доходы в отчетном периоде выросли на 2,4%, составив 120,8 млрд руб. Показатель чистой процентной маржи сократился с 5,6% до 4,9%. Чистые комиссионные доходы выросли на треть до 33,8 млрд руб. что обусловлено ростом выдач банковских гарантий и расчетно-кассового обслуживания. Результат от операций с финансовыми инструментами составил 28,8 млрд руб. по причине переоценки портфеля ценных бумаг. Совокупный убыток от операций с иностранной валютой, драгоценными металлами и производными финансовыми инструментами составил 8,5 млрд руб. против 1,0 млрд руб. годом ранее. Помимо этого Совкомбанк заработал существенные чистые доходы 41,0 млрд руб. от прочей внебанковской деятельности на фоне существенного увеличения лизингового и факторингового портфелей, а также страховых премий вследствие синергии с экосистемой банка. В отчетном периоде Совкомбанк на четверть увеличил объемы начисленных резервов, которые составили 63,9 млрд руб. на фоне увеличения стоимости риска с 2,6% до 3,1%. Дополнительно отметим, что в составе прочих операционных доходов в прошлом году Совкомбанк отразил единовременный эффект от выгодной покупки Хоум банка в размере 14,6 млрд руб. В результате операционные доходы после вычета резервов составили 117,7 млрд руб., сократившись на 6,3%. Операционные расходы увеличились на четверть и составили 115,2 млрд руб. за счет роста расходов на персонал и административных расходов. При этом соотношение операционных расходов и доходов, по нашим расчетам, в отчетном периоде составило 58,9% против 54,1% годом ранее. В итоге чистая прибыль банка сократилась на 40,4% до 33,0 млрд руб., при этом скорректированная чистая прибыль снизилась 41,0%, составив 32,0 млрд руб. Рентабельность собственного капитала упала вдвое, составив 13,0%. См. таблицу: https://bf.arsagera.ru/sovkombank_svcb/itogi-9-... По линии балансовых показателей отметим увеличение кредитного портфеля с начала года до 3,0 трлн руб. во многом благодаря увеличению объема выданных корпоративных ссуд. Объем средств клиентов увеличился на 4,3% и составил 3,2 трлн руб. В итоге отношение кредитов к средствам клиентов выросло на 3,2 п.п. и составило 94,6%. Собственный капитал возрос на 4,7% и составил 389 млрд руб. По состоянию на конец отчетного периода коэффициент достаточности собственного капитала 1-го уровня снизился с 10,2% до 9,0%, а общий коэффициент достаточности капитала - с 10,9% до 10,2%. Судя по всему, именно это обстоятельство помешало банку выплатить ранее анонсированную вторую часть дивидендов. По итогам вышедшей отчетности мы понизили прогноз по чистой прибыли банка, отразив более высокий рост стоимости фондирования, рост уровня резервирования и операционных расходов. В результате потенциальная доходность акций банка несколько сократилась. См. таблицу: https://bf.arsagera.ru/sovkombank_svcb/itogi-9-... На данный момент акции Совкомбанка торгуются исходя из P/BV 2025 около 0,7 и потенциально может претендовать на попадание в наши портфели. ___________________________________________ Телеграм канал: https://t.me/arsageranews Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»: http://arsagera.ru/kuda_i_kak_investirovat/knig... Полный курс лекций об инвестициях в свободном доступе по ссылке: https://www.youtube.com/playlist?list=PL_-BehZh...

|

|

Вы владелец акций «Россети» и хотите продать их? Мы предлагаем вам лучшую цену! Компания «МигБрокер» гарантирует: Безопасную сделку: мы обеспечиваем полную защиту ваших интересов. Деньги платим вперед: вы получаете деньги сразу. Цена акций сегодня: мы учитываем актуальные котировки акций для максимальной выгоды. Неважно, в каком городе вы находитесь — «МигБрокер» покупает акции «Россети» в любом уголке России! Как это работает? - Свяжитесь с нами по указанным контактам.

- Укажите количество акций

- Мы проведем оценку и предложим вам выгодную сделку.

- Получите деньги на свой счет мгновенно!

Не упустите возможность выгодно продать свои акции! Свяжитесь с нами прямо сейчас! Телефон: 8-985-268-23-01 или пишите в WhatsApp Работаем без выходных с 9-00 до 22-00 Веб-сайт: www.migbroker.ru Компания «МигБрокер», является профессиональным участником рынка ценных бумаг, покупка акций совершается по всем правилам и законам РФ.

|

|

На этой неделе разбирал новый выпуск региональных облигаций Томской области и для сравнения хочу показать соизмеримый выпуск Новосибирской области, чтобы мы наглядно увидели какая может быть разница практически только исходя из кредитного рейтинга и, конечно же, желания и возможностей правительства региона.

👀Что там по выпуску? 📌Дата размещения - 18.11.2025г. 📌Дата погашения - 13.10.2029г., хороший длинный выпуск сразу на 4 года 📌Объем размещения - 22 500 000 000 рублей! Я даже и не вспомню сопоставимое по сумме размещение субфедеральных облигаций. Региону очень нужно много длинных денег на реализацию очень важных инфраструктурных объектов, не иначе. 💰Размер купона - здесь самое интересное, ведь изначальный ориентир ставки составлял 16,2% (такой же как в итоге был зафиксирован по облигациям Томской области), но в ходе маркетинга он снижался три раза и опустился до 15,1%. При этом купон также фиксированный, что дает доходность к погашению близкую к 16%. По этому параметру выпуск проигрывает Томской области. 📌Выплата купонов - ежеквартально. Опять минус выпуску, ведь рынок уже разбаловал (в хорошем смысле этого слова) инвесторов ежемесячными выплатами, и более редкие купоны уже не так интересны. 📌Оферта по выпуску отсутствует. Это всегда плюс при прочих равных. 📌А вот по амортизации выпуск опять проигрывает Томской области. Здесь эмитент решил применить амортизационную лестницу: - в 8 купон будет погашено 10% номинала; - в 10, 11, 12, 14, 15 и 16 купоны - будет погашаться по 15% номинала. 📌Выпуск НовосибирскаяОбл-34027-об доступен для неквалифицированных инвесторов. В начале поста писал, что ставка во данному выпуску проигрывает коллегам-конкурентам из других регионов прежде всего по причине высокого кредитного рейтинга Новосибирской области - АА. Я уже неоднократно говорил, что кредитный рейтинг в субфедеральных облигациях в плане рисков вторичен, но именно этот самый кредитный рейтинг сильно снижает потенциальную доходность. Конечно же, выпуск НовосибирскаяОбл-34027-об будет востребован как у частных, так и у институциональных инвесторов, но ждать резкого взлета цены не стоит, к тому же ежеквартальные выплаты не очень привлекают физических лиц. Не считаю амортизацию большим минусом, но опять же при прочих равных хороший выпуск без амортизации будет более востребован рынком. К тому же с учетом параметров амортизации данного выпуска дюрация составит всего лишь 2,4 года. 🔥 Чтобы не пропустить новые разборы акций, обзоры свежих выпусков облигаций и тренды фондового рынка скорее подписывайтесь на телеграм-канал. Там еще много полезной авторской аналитики и весь мой пассивный доход. #облигации #Новосибирская_область

|

|

Всем привет! Если видео не грузит в ютубе, то можно смотреть в телеграм: https://t.me/bogdanoffinvest/9231 или на других платформах: 📱 Ютуб 📱 ВК https://vk.com/video-221504876_456240054 📱 Рутуб https://rutube.ru/video/92c6fd4b7a8463262dfd1d5... 📱 Дзен https://dzen.ru/bogdanoffinvest 00:00 - Логика рынка 05:53 - S&P500, Nasdaq, Hang seng 09:23 - RGBI, IRUS (Индекс Мосбиржи), RTSI (Индекс РТС) 12:40 - Сбер, Т-банк, ВТБ, Газпром, Газпром нефть, Лукойл, Роснефть, Новатэк, МТС, Мечел, Сегежа, Сургутнефтегаз прив. 17:58 - Юань-рубль, рубль-доллар, фьючерс юаня, прогноз рубля. 18:37 - Фьючерс на газ, Природный газ США, Газ TTF, Нефть, Фьючерс нефти 22:08 - DXY, US10Y, VIX, Серебро, фьючерс серебро, Золото, фьючерс золото 24:17 - TLT, Биткойн, Apple, Tesla, Китайские акции 26:33 - Итог по рынку акций 29:04 - SVAV

|

|

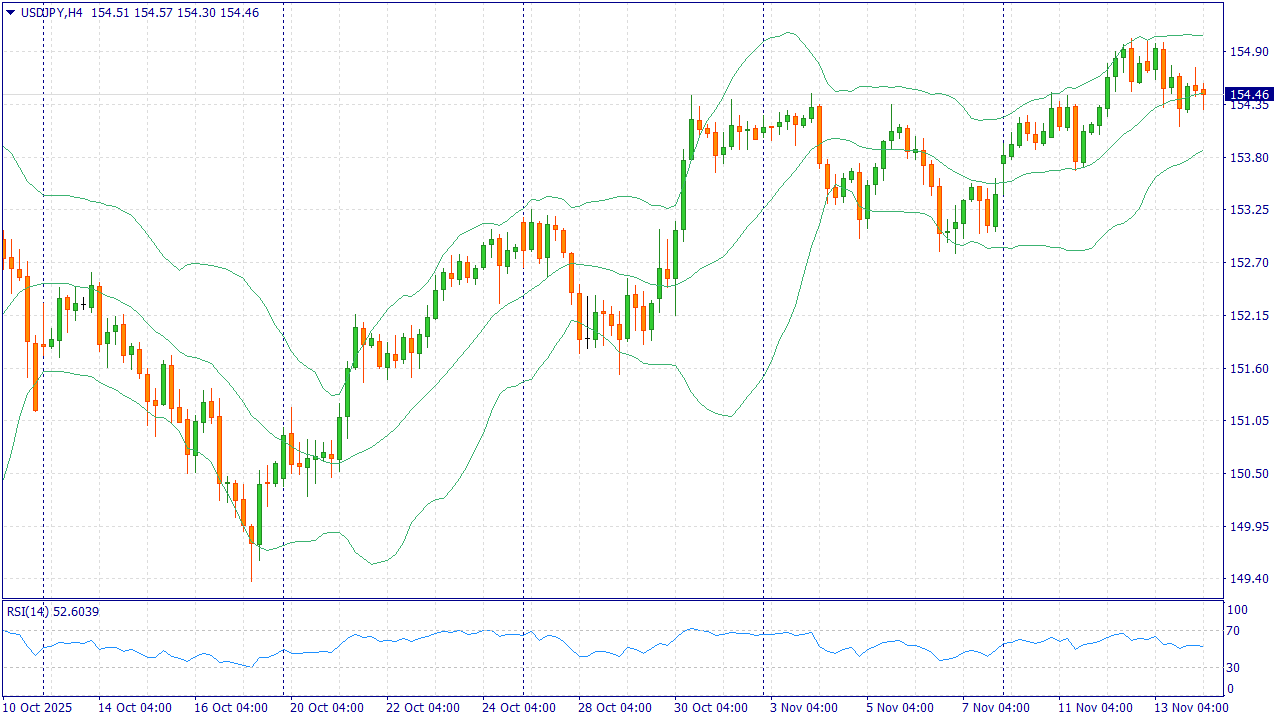

USDJPY: Только для наших читателей - бонус 202% при пополнении от $202, укажи промокод WINх2 в поддержке и торгуй с УТРОЕННЫМ капиталом, подробности акции по ссылке.

Пара удерживается вблизи многомесячных максимумов, однако фундаментальный фон создаёт пространство для коррекции. После возобновления публикации данных в США внимание рынка сместилось к реальному состоянию экономики, и периоды ослабления доллара стали возникать чаще — это позволяет иене отыгрывать часть потерь. Одновременно в Японии сохраняется повышенное внимание к курсу национальной валюты на фоне дискуссий о качестве роста и бюджетной нагрузке. Риски для доллара усиливаются колебаниями американских доходностей: при паузах в их росте исчезает ключевая поддержка USD/JPY. Для японской стороны важны ожидания по инфляции и заработным платам: их постепенное улучшение повышает вероятность более уверенного разворота денежно-кредитной политики в перспективе, что уменьшает одностороннее давление на иену. В этих условиях тактическая стратегия продаж на подъёмах выглядит оправданной: кратковременные окна слабости доллара и повышенная чувствительность к новостям способны провоцировать откаты в направлении 153.50. Риски необходимо ограничивать, так как краткосрочные всплески доходностей США по-прежнему могут приводить к быстрым отскокам вверх. Торговая рекомендация: SELL 154.50, SL 155.25, TP 153.50. Наша компания предоставляет возможность получать доход не только с Вашей торговли. Привлекая клиентов в рамках партнерской программы, Вы можете получить до 30 долларов за лот! Больше аналитической информации Вы можете найти на нашем сайте

|

|

Заполненные бюллетени и электронные голоса будут принимать с 19 по 28 ноября 2025 года. Соответствующие сообщения были раскрыты на сайте Национального расчетного депозитария , а также на странице эмитента на сайте «Интерфакс». Также была определена дата фиксация списков инвесторов по обоим выпускам: 18 ноября 2025 года. На повестке голосования три вопроса: 1. О предоставлении Эмитенту согласия на внесение изменений в решение о выпуске биржевых облигаций серии БО-05 и БО-06. 2. Об отказе от права требовать досрочного погашения Биржевых облигаций в связи со следующими обстоятельствами: а) нарушение сроков исполнения обязательства по выплате купонного дохода по Биржевым облигациям за четвертый, пятый, шестой, седьмой купонный период на срок более 10 (Десяти) рабочих дней; б) неопубликование Консолидированной финансовой отчетности Эмитента, составленной в соответствии с МСФО в сроки, установленные Решением о выпуске; в) в случае, если до даты регистрации изменений в Решение о выпуске и заключения Соглашения о новации, проекты которых приложены к материалам собрания: 1. будет допущено существенное нарушение обязательств в виде несоблюдения сроков выплаты купонного дохода в соответствии со ст. 17.1 Федерального закона от 22.04.1996 № 39-ФЗ «О рынке ценных бумаг» по иным периодам; и (или) 2. будет осуществлен делистинг Биржевых облигаций. 3. О согласии на заключение ПВО (Представителем владельцев облигаций) от имени владельцев Биржевых облигаций соглашений о прекращении обязательств по Биржевым облигациям путем новации в редакции, приложенной к материалам собрания: БО-05 и БО-06. С документами, детально проясняющими все аспекты изменений в рамках реструктуризации, можно ознакомиться на сайте nafta-trans.ru во вкладке «Основные сведения - Документы для ОСВО». Также компания создала канал в Телеграме, где публикует все разъяснения по ОСВО и отвечает на вопросы и комментарии. В частности, там размещен пост с подробным изложением особенностей графика реструктуризации, выплаты купонного дохода, амортизации, новации.

|

|

Всем привет! Если видео не грузит в ютубе, то можно смотреть в телеграм: https://t.me/bogdanoffinvest/9228 или на других платформах: 📱 Ютуб 📱 ВК https://vk.com/video-221504876_456240053 📱 Рутуб https://rutube.ru/video/ac7c3ea9378eb124047b466... 📱 Дзен https://dzen.ru/bogdanoffinvest 00:00 - Логика рынка 18:55 - S&P500, Nasdaq, Hang seng 20:22 - RGBI, IRUS (Индекс Мосбиржи), RTSI (Индекс РТС) 23:40 - Сбер, Т-банк, ВТБ, Газпром, Газпром нефть, Лукойл, Роснефть, Новатэк, МТС, Мечел, Сегежа, Сургутнефтегаз прив. 28:20 - Юань-рубль, рубль-доллар, фьючерс юаня, прогноз рубля. 29:42 - Фьючерс на газ, Природный газ США, Газ TTF, Нефть, Фьючерс нефти 32:38 - DXY, US10Y, VIX, Серебро, фьючерс серебро, Золото, фьючерс золото 33:27 - TLT, Биткойн, Apple, Tesla, Китайские акции 34:28 - Итог по рынку акций 36:54 - Фьючерс какао, фьючерс кофе, WUSH

|

|

Ростелеком раскрыл консолидированную отчетность по МСФО и ключевые операционные показатели за 9 мес. 2025 г. См. таблицу: https://bf.arsagera.ru/svyaz_telekommunikacii_i... Выручка компании выросла на 10,3% до 602,3 млрд руб., главным образом, вследствие результатов мобильного бизнеса, цифровых кластеров, а также продвижения комплексных цифровых продуктов в сегменте B2B/G. В посегментном разрезе отметим рост доходов мобильного бизнеса до 213,6 млрд руб. (+8,6%), связанный с развитием сервисов и уникальных продуктовых предложений, а также повышением ARPU абонентов архивных тарифных планов. Помимо этого продолжает расти новое направление – доходы от цифровых сервисов и облачных услуг, составившие 125,4 млрд руб. (+12,1%), что связано с продвижением инфраструктурных проектов для крупных корпоративных и государственных заказчиков, услуг дата-центров и облачных сервисов, предоставлением услуг интернет-видеотрансляции. Доходы от услуг телевидения прибавили 9,0% и составили 41,8 млрд руб. на фоне положительной динамики абонентской базы Wink (сочетает возможности IPTV и онлайн-кинотеатра), выросшей на 2,8% и увеличения ARPU на 6,0%. Рост выручки до 88,4 млрд руб. (+9,8%) показал сегмент ШПД при увеличении абонентской базы на 4,9% и ARPU на 4,7%. Продолжает снижаться выручка по некогда основному направлению – фиксированной телефонии, составившей 27,8 млрд руб. (-6,4%) за счет сокращения количества абонентов на 10,6%. Операционные расходы Ростелекома за отчетный период выросли на 9,4% и составили 495,7 млрд руб. Существенную динамику продемонстрировали расходы на персонал, выросшие до 159,9 млрд руб. (+13,9%) на фоне наращивания численности в цифровых кластерах и индексации вознаграждения сотрудникам. Затраты на материалы, ремонт и обслуживание увеличились на 16,8% до 42,2 млрд руб. в связи с влиянием инфляционных факторов. Прочие расходы возросли на 9,8% до 114,4 млрд руб., что было обусловлено высоким уровнем затрат по инфраструктурным проектам для крупных корпоративных и государственных заказчиков, сопровождающихся ростом соответствующих доходов, а также ростом расходов на маркетинг и продвижение. В итоге операционная прибыль выросла на 14,7%, составив 106,6 млрд руб. В блоке финансовых статей по-прежнему доминируют процентные расходы, составившие 92,3 млрд руб., против 58,8 млрд руб. годом ранее. Совокупный долг компании с учетом арендных обязательств вырос с начала года на 7,0% до 774,8 млрд руб., из которых 623,1 млрд руб. приходится на финансовый долг. Эффективная ставка налога на прибыль снизилась с 43,7% до 15,8% , что было обусловлено эффектом пересчета отложенных налоговых разниц в соответствующих периодах 2024 г. в связи с повышением ставки налога на прибыль до 25%. С учетом прибыли, приходящейся на неконтрольные доли участия в размере 4,2 млрд руб., чистая прибыль Ростелекома выросла на 6,6% до 14,3 млрд руб. Величина свободного денежного потока оказалась в отрицательной зоне и составила 28,1 млрд руб. на фоне увеличения процентных платежей в связи с ростом ключевой ставки. Ожидается, что в будущем году Ростелеком наконец-то представит среднесрочную стратегию развития. В наших прогнозах мы закладываем выход Ростелекома на триллионный уровень выручки к 2028 г., а также приближение величины чистой прибыли к уровню 70-80 млрд руб. По итогам вышедшей отчетности мы понизили прогноз прибыли компании на текущий год на фоне более высокого уровня процентных и операционных расходов. В последующие годы наш прогноз не претерпел серьезных изменений. В итоге потенциальная доходность акций компании незначительно сократилась. См. таблицу: https://bf.arsagera.ru/svyaz_telekommunikacii_i... В настоящий момент акции Ростелекома торгуются исходя из P/E 2025 около 10,5 и не входят в число наших приоритетов. ___________________________________________ Телеграм канал: https://t.me/arsageranews Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»: http://arsagera.ru/kuda_i_kak_investirovat/knig... Полный курс лекций об инвестициях в свободном доступе по ссылке: https://www.youtube.com/playlist?list=PL_-BehZh...

|

|

Растущий портфель ценных бумаг обеспечил высокую квартальную прибыль ПАО «МТС Банк» опубликовал консолидированную финансовую отчетность по МСФО за 9 мес. 2025 г. См. таблицу: https://bf.arsagera.ru/mts-bank-mbnk/itogi-9-me... Процентные доходы банка увеличились более чем в полтора раза до 99,0 млрд руб. на фоне удорожания стоимости выданных ссуд, а также эффекта от приобретения портфеля ОФЗ во 2 кв. 2025 г. Процентные расходы при этом увеличились вдвое до 66,7 млрд руб. на фоне роста объема клиентских средств. В итоге чистые процентные доходы в отчетном периоде сократились на 2,21%, составив 31,4 млрд руб. Показатель чистой процентной маржи сократился на 2,5 п.п. и составил 6,3%. Чистые комиссионные доходы сократились на 35,8% до 11,8 млрд руб. на фоне снижения доходов от агентских вознаграждений за продажи страховых продуктов. Отметим небольшой отрицательный результат банка от операций с финансовыми инструментами в размере в связи с отрицательной валютной переоценкой на фоне укрепления рубля. В отчетном периоде МТС Банк на 18,3% снизил объемы начисленных резервов, которые составили 18,5 млрд руб. на фоне снижения стоимости риска на 1,2 п.п. до 6,0%. По заявлению банка, такая динамика стала возможной благодаря улучшению качества выдаваемых кредитов и сокращению кредитуемых сегментов. Операционные расходы банка составили 16,4 млрд руб., оставшись на уровне прошлого года. При этом отношение операционных расходов к операционным доходам увеличилось на 4,2 п.п. и составило 34,7%. В итоге чистая прибыль МТС Банка сократилась на 20,2%, составив 9,5 млрд руб. на фоне рентабельности собственного капитала 12,9%. См. таблицу: https://bf.arsagera.ru/mts-bank-mbnk/itogi-9-me... По линии балансовых показателей отметим снижение кредитного портфеля с начала года до 391,6 млрд руб.(-9,9%), основная часть которого приходится на розничный сектор. Указанная динамика объясняется изменением стратегии кредитования, в рамках которой банк сконцентрировался на работе с высокорентабельными клиентами. Средства клиентов прибавили 28,8%, составив 463,2 млрд руб. Собственный капитал компании с начала года увеличился на 8,7% до 122,2 млрд руб. на фоне проведенной допэмиссии акций. показатели достаточности собственного капитала также продемонстрировали умеренный рост. Напомним, что утвержденная в прошлом году трехлетняя стратегия развития предусматривает увеличение чистой прибыли в 2-2,5 раза за период 2024-27 гг., а также поддержание ROE на уровне 20-25% с потенциалом дальнейшего роста до 30%. По итогам вышедшей отчетности мы повысили прогноз прибыли текущего года на фоне увеличения процентных и прочих доходов. Прогнозы на последующие годы не претерпели серьезных изменений. В результате потенциальная доходность акций банка осталась на прежних уровнях. См. таблицу: https://bf.arsagera.ru/mts-bank-mbnk/itogi-9-me... В настоящий момент акции МТС Банка торгуются исходя из P/BV 2025 в районе 0,5 и P/E около 4,5 и входят в число наших приоритетов в финансовом секторе. ___________________________________________ Телеграм канал: https://t.me/arsageranews Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»: http://arsagera.ru/kuda_i_kak_investirovat/knig... Полный курс лекций об инвестициях в свободном доступе по ссылке: https://www.youtube.com/playlist?list=PL_-BehZh...

|

|

|

|