|

|

|

Замедление деловой активности существенно сказывается на показателях компании Лизинговая компания Европлан опубликовала консолидированную финансовую отчетность по МСФО за 9 мес. 2025 г. См. таблицу: https://bf.arsagera.ru/lk-evroplan/itogi-9-mes-... Чистые процентные доходы компании сократились на 8,7% до 17,0 млрд руб. на фоне снижения чистых инвестиций в лизинг, частично компенсированных ростом средней ставки по лизинговым операциям. Объем нового бизнеса Европлана сократился на 62% до 70,7 млрд руб., при этом снижение продемонстрировали все сегменты - легковой, коммерческий транспорт, а также самоходная техника. Показатель чистой процентной маржи вырос на 0,4 п.п. до 9,9% на фоне остающейся высокой маржинальности бизнеса. Чистый непроцентный доход прибавил 19,1%, составив 13,6 млрд руб., на фоне увеличения выручки от дополнительных услуг по договорам лизинга, а также доходов от организации предоставления услуг. Маржа непроцентного дохода увеличилась на 1,6 п.п. до 7,5%. В результате чистый процентный доход до вычета резервов составил 30,6 млрд руб. (+1,8%). В отчетном периоде компания резко нарастила объем резервов, составивших 19,2 млрд руб., на фоне увеличения стоимости риска сразу на 7,0 п.п., вызванного ростом процентных ставок в экономике. В результате операционные доходы компании сократились на 54,0% до 11,4 млрд руб. Операционные расходы Европлана сократились на 7,7% до 7,5 млрд руб., а отношение операционных расходов к операционным доходам составило 24,5%, снизившись на 3,2 п.п. В итоге чистая прибыль лизинговой компании сократилась на 73,9%, составив 2,9 млрд руб. См. таблицу: https://bf.arsagera.ru/lk-evroplan/itogi-9-mes-... По линии балансовых показателей отметим существенное снижение как лизингового портфеля, так и привлеченных средств с начала года. Доля проблемной задолженности в лизинговом портфеле остается на достаточно низком уровне (1,76%). Собственный капитал компании сократился на 7,3% после выплаты финальных дивидендов по итогам прошлого года. Коэффициенты достаточности капитала несколько возросли. Отметим, что Совет директоров компании рекомендовал выплатить промежуточные дивиденды в размере 58 руб. на акцию, что значительно превышает заработанную в текущем году прибыль. Данное действие является составной частью мероприятий, связанных со сменой мажоритарного собственника: холдинг SFI договорился о продаже своего пакета акций Альфа-банку. При этом вся компания оценена в 65 млрд руб. Ожидается, что после смены собственника будет сделано обязательное предложение о выкупе акций у миноритарных акционеров, а сам Европлан сохранит статус публичной компании. По итогам вышедшей отчетности мы понизили прогноз по чистой прибыли текущего года на фоне возросших резервов. Прогнозы на последующие годы не претерпели серьезных изменений. В результате потенциальная доходность акций компании осталась на прежних уровнях. См. таблицу: https://bf.arsagera.ru/lk-evroplan/itogi-9-mes-... В настоящий момент акции Европлана торгуются исходя из P/BV 2025 в районе 1,6 и P/E 2025 около 11,5 и не входят в число наших приоритетов. ___________________________________________ Телеграм канал: https://t.me/arsageranews Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»: http://arsagera.ru/kuda_i_kak_investirovat/knig... Полный курс лекций об инвестициях в свободном доступе по ссылке: https://www.youtube.com/playlist?list=PL_-BehZh...

|

|

Прибыль под давлением растущих расходов Томская распределительная компания раскрыла консолидированную финансовую отчетность по МСФО за 9 месяцев 2025 г. См. таблицу: https://bf.arsagera.ru/tomskaya_raspredelitelna... Общая выручка компании увеличилась на 15,8% до 8,4 млрд руб., при этом доходы от передачи электроэнергии увеличились сопоставимыми темпами на фоне сокращения объемов полезного отпуска, полностью компенсированного ростом среднего расчетного тарифа на передачу электроэнергии. Уровень потерь сократился на 0,09 п.п. до 7,97%. Операционные расходы возросли на 17,1%, составив 8,1 млрд руб. Обращает на себя внимание увеличение затрат на персонал (1,6 млрд руб., +19,6%). Затраты на передачу электроэнергии увеличились на 24,0% до 4,1 млрд руб. В итоге операционная прибыль компании упала на 6,3%, составив 319 млн руб. Компания по-прежнему не имеет долговой нагрузки (за исключением обязательств по аренде), что предопределило низкое влияние финансовых расходов на итоговый результат. В итоге чистая прибыль ТРК сократилась на 16,5%, составив 228 млн руб. По итогам вышедшей отчетности мы незначительно понизили прогноз финансовых показателей компании, уточнив расчет отдельных статей операционных затрат. В результате потенциальная доходность акций компании несколько сократилась. См. таблицу: https://bf.arsagera.ru/tomskaya_raspredelitelna... В настоящий момент акции ТРК торгуются с P/BV 2025 порядка 0,6 и пока не входят в число наших приоритетов. ___________________________________________ Телеграм канал: https://t.me/arsageranews Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»: http://arsagera.ru/kuda_i_kak_investirovat/knig... Полный курс лекций об инвестициях в свободном доступе по ссылке: https://www.youtube.com/playlist?list=PL_-BehZh...

|

|

Всем привет! Если видео не грузит в ютубе, то можно смотреть в телеграм: https://t.me/bogdanoffinvest/9312 или на других платформах: 📱 Ютуб 📱 ВК https://vk.com/video-221504876_456240065 📱 Рутуб https://rutube.ru/video/ac5a9499ec0ea26fe3b66d8... 📱 Дзен https://dzen.ru/bogdanoffinvest 00:00 - Логика рынка 26:34 - S&P500, Nasdaq, Hang seng 28:08 - RGBI, IRUS (Индекс Мосбиржи), RTSI (Индекс РТС) 31:14 - Сбер, Т-банк, ВТБ, Газпром, Газпром нефть, Лукойл, Роснефть, Новатэк, МТС, Мечел, Сегежа, Сургутнефтегаз прив. 37:55 - Юань-рубль, рубль-доллар, фьючерс юаня, прогноз рубля. 38:37 - Фьючерс на газ, Природный газ США, Газ TTF, Нефть, Фьючерс нефти 40:57 - DXY, US10Y, VIX, Серебро, фьючерс серебро, Золото, фьючерс золото 42:05 - TLT, Биткойн, Apple, Tesla, Китайские акции 43:09 - Итог по рынку акций 45:10- SVAV

|

|

В ООО «Сибстекло» дали предварительную оценку финансовых результатов за период с января по сентябрь 2025 года. Так, выручка ООО «Сибстекло» составит почти 7 млрд руб., что на 31% больше, чем в аналогичном периоде прошлого года. Операционная прибыль достигнет примерно 1,8 млрд руб., превзойдя не только показатель АППГ, но и значение за весь 2024 год. Чистая прибыль также превысит сумму за полный 2024 год и приблизится к 100 млн руб. Ранее директор по финансам Екатерина Нестеренко отмечала, что позитивная динамика, в том числе, обусловлена результатами промышленных экспериментов, которые провели на заводе в 2024 году для повышения производственной эффективности, и индексацией цен. Сегодня на предприятии продолжают планомерно оптимизировать бизнес-процессы, увеличивая операционную рентабельность и рентабельность деятельности. В частности, «Сибстекло» снижает вес бутылки при сохранении литража и соответствия ГОСТ. Как следствие, компания выпускает больше продукции из одной тонны стекломассы за единицу времени и ускоряет работу стеклоформующих машин. За три квартала с конвейеров завода сошло 657,8 млн штук стеклотары, по итогам 2025 года на предприятии намерены изготовить 900-910 млн стеклоизделий.

|

|

Всем привет! Если видео не грузит в ютубе, то можно смотреть в телеграм: https://t.me/bogdanoffinvest/9296 или на других платформах: 📱 Ютуб 📱 ВК https://vk.com/video-221504876_456240064 📱 Рутуб https://rutube.ru/video/b304334cf8fdb6f8b395d79... 📱 Дзен https://dzen.ru/bogdanoffinvest 00:00 - Логика рынка 08:02 - S&P500, Nasdaq, Hang seng 11:08 - RGBI, IRUS (Индекс Мосбиржи), RTSI (Индекс РТС) 13:54 - Сбер, Т-банк, ВТБ, Газпром, Газпром нефть, Лукойл, Роснефть, Новатэк, МТС, Мечел, Сегежа, Сургутнефтегаз прив. 17:33 - Юань-рубль, рубль-доллар, фьючерс юаня, прогноз рубля. 17:53 - Фьючерс на газ, Природный газ США, Газ TTF, Нефть, Фьючерс нефти 21:06 - DXY, US10Y, VIX, Серебро, фьючерс серебро, Золото, фьючерс золото 21:54 - TLT, Биткойн, Apple, Tesla, Китайские акции 24:02 - Итог по рынку акций 25:40- OZON, Фьючерс какао, фьючерс кофе

|

|

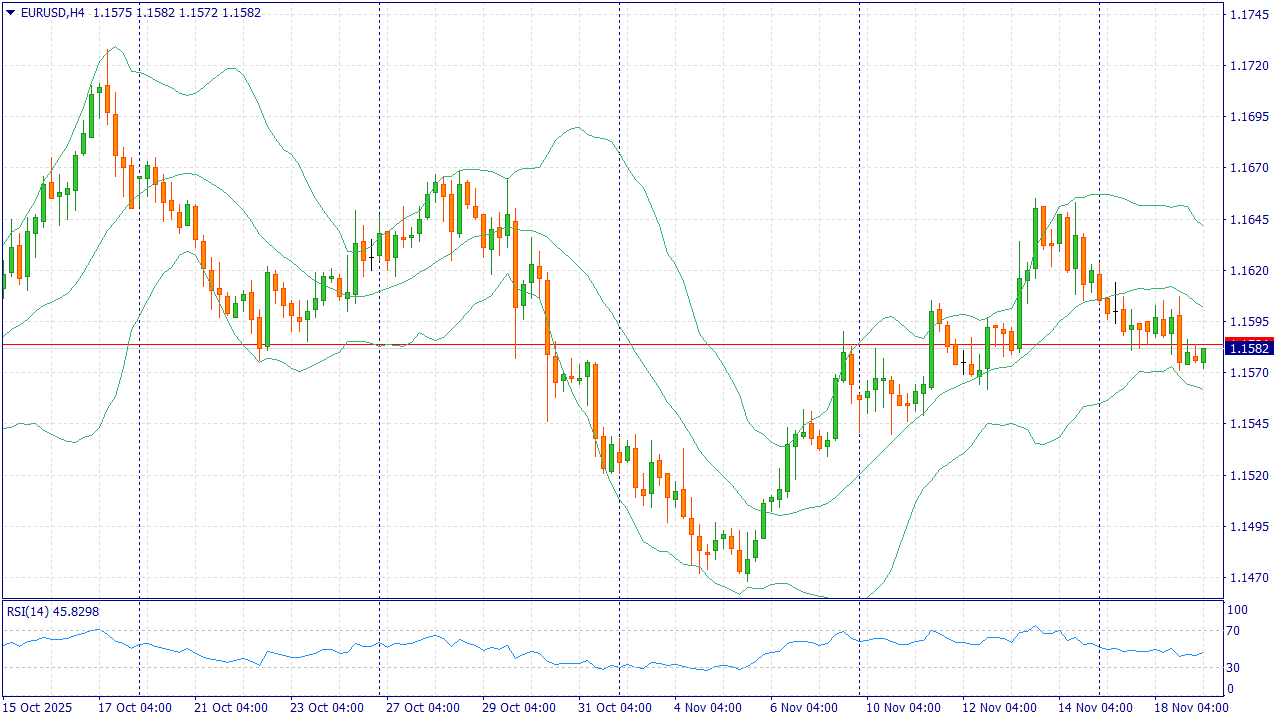

Событие, на которое следует обратить внимание сегодня: 21:00 EET. USD - Публикация протокола заседания ФРС EURUSD: Только для наших читателей - бонус 202% при пополнении от $202, укажи промокод WINх2 в поддержке и торгуй с УТРОЕННЫМ капиталом, подробности акции по ссылке.

Евро слабеет к доллару на фоне повышенного спроса на защитные активы и ожиданий скорого возобновления публикации отложенной статистики США. Фьючерсная кривая по ставке ФРС указывает на повышенную вероятность смягчения в декабре, но краткосрочно сильнее играет фактор ухода инвесторов из риска. Поддержку доллару добавляет отскок доходностей казначейских бумаг и настороженные комментарии по рынку труда США. В еврозоне фокус — на окончательной оценке ВВП и инфляции: более слабые траектории роста и цен усиливают аргументы за мягкую линию ЕЦБ, что сужает дифференциал в пользу доллара. Пока геополитическая и рыночная волатильность подталкивают участников к доллару и иене, спрос на евро остаётся вяловатым. В таких условиях пара рискует вернуться к недавним минимумам, если поток данных из США восстановится и подтвердит устойчивость потребителя при замедляющемся рынке труда. Торговая рекомендация: SELL 1.1595, SL 1.1625, TP 1.1545 Подключайте 101% под просадку и торгуйте с удвоенным депозитом! Бонусные средства помогут увеличить прибыль или выдержать внезапную просадку! Больше аналитической информации Вы можете найти на нашем сайте

|

|

Новатэк - одна из крупных частных газовых компаний страны, которая занимается добычей и продажей природного газа и сжиженного природного газа (СПГ). Да, в обычном газе компания уступает Газпрому. Но в СПГ, без которого будущего у российского газового экспорта просто нет, Новатэк - несомненный лидер. И многое из того, что мы будем видеть на рынке через 5–10 лет, будет зависеть именно от него.

Основные месторождения компании сосредоточены в Западной Сибири и ХМАО. Запасов газа подтверждено на ближайшие 20 лет, этих запасов хватит переждать любые санкции. Флагманский проект компании - Арктик СПГ-2, который уже частично введён в эксплуатацию. Проект сложный, дорогой, политически чувствительный, но он развивается, и именно он формирует большую часть будущего роста компании. Бумаги Новатэка торгуются на Московской бирже под тикером NVTK. Компания входит в основной бенчмарк биржи с весом около 4,7%, что отражает значимость эмитента в структуре российского рынка. 💰Дивиденды Новатэк всегда придерживался довольно щедрой политики: минимум 50% скорректированной чистой прибыли по МСФО компания распределяет акционерам. Выплаты происходят два раза в год. За 2024 год суммарные дивиденды составили 82,15 рубля на акцию. За 1 полугодие 2025 года дивиденды вновь вышли на уровне прошлого года - 35,5 рублей на бумагу, что соответствует доходности порядка 3,2%. Дивдоходность не космос, но стабильность выплат здесь важнее. ⚡Риски Санкционное давление, включая ограничения на флот и оборудование. Сильная зависимость от Китая, который фактически является единственным крупным покупателем СПГ и может, при желании, давить на цену. Курс рубля - сильный рубль традиционно съедает часть маржи экспортёров. Позиция ЕС, который намерен полностью отказаться от российского газа к 2028 году. 📍Выводы Компания продолжает находиться под американскими и европейскими санкциями. Кроме того ЕС декларирует полный отказ от российского газа к 2028 году вне зависимости от решения украинского конфликта, поэтому сейчас продажи обычного газа сосредоточены в пределах России, а сжиженного - в Китай. Но в перспективе проект Ямал СПГ может оказаться под вопросом. Несмотря на санкции и благодаря китайским покупателем Новатэк 1 полугодие 2025 года закрыло с ростом выручки на 7% до 804 млрд. рублей. Основным драйвером роста выручки является проект Арктик СПГ-2, а точнее рост загрузки уже построенных мощностей. Для этого по прежнему нужны танкеры, которые смогут переводить СПГ в зимний период. По итогам 3 квартала компания завила о снижении добычи и продажи газа на 2,2% и 3,1% соответственно. Еще более негативная тенденция наметилась в переработке газового конденсата, которое сократилось на 18% год к году. За полугодие компания сократила капитальные расходы, перераспределив потоки на сокращение долговых обязательств. В итоге чистый долг с начала года сократился на 22,5% до 108 млрд рублей. В текущем году эти действия помогли сократить негативную динамику чистой прибыли, но к её росту не привели. За 1 полугодие чистая прибыль сократилась на 17% до 237 млрд. рублей, что не помешало совету директоров и акционерам согласовать выплату дивидендов на уровне 1 полугодия 2024 года. В моем портфеле Новатэк отсутствует в силу высокого удельного веса нефтегазового сектора, сформированного другими эмитентами. Не инвестиционная рекомендация. 🔥 Чтобы не пропустить новые разборы акций, обзоры свежих выпусков облигаций и тренды фондового рынка скорее подписывайтесь на телеграм-канал. Там еще много полезной авторской аналитики и весь мой пассивный доход.

|

|

Всем привет! Если видео не грузит в ютубе, то можно смотреть в телеграм: https://t.me/bogdanoffinvest/9292 или на других платформах: 📱 Ютуб 📱 ВК https://vk.com/video-221504876_456240063 📱 Рутуб https://rutube.ru/video/5d94af2afc4f758d04cb5d9... 📱 Дзен https://dzen.ru/bogdanoffinvest 00:00 - Логика рынка 20:14 - S&P500, Nasdaq, Hang seng 24:00 - RGBI, IRUS (Индекс Мосбиржи), RTSI (Индекс РТС) 25:41 - Сбер, Т-банк, ВТБ, Газпром, Газпром нефть, Лукойл, Роснефть, Новатэк, МТС, Мечел, Сегежа, Сургутнефтегаз прив. 28:26 - Юань-рубль, рубль-доллар, фьючерс юаня, прогноз рубля. 28:37 - Фьючерс на газ, Природный газ США, Газ TTF, Нефть, Фьючерс нефти 29:44 - DXY, US10Y, VIX, Серебро, фьючерс серебро, Золото, фьючерс золото 31:50 - TLT, Биткойн, Apple, Tesla, Китайские акции 33:45 - Итог по рынку акций 35:10- ASTR, MAGN, UWGN

|

|

В условиях длительного периода высоких ставок в экономике ООО «Сибирское стекло» подтвердило рейтинг на уровне BB-(RU) с «развивающимся» прогнозом. ООО «Сибирское стекло («Сибстекло», актив РАТМ Холдинга) — один из лидирующих производителей стеклотары в стране, крупнейший утилизатор отходов стекла на территории Сибирского и Дальневосточного федеральных округов, имеет официальный статус «Партнер национальных проектов России». При анализе бизнес-профиля рентабельность компании была охарактеризована как «очень высокая». За период с 2023 по 2028 год взвешенный показатель FFO (средства от операционной деятельности) до чистых процентных платежей и налогов составит 2,5 млрд рублей. Кроме того, аналитики приняли во внимание, что производственные мощности «Сибстекла» расположены в непосредственной близости от ключевых рынков сбыта, это обеспечивает значительные логистические преимущества. «Сибстекло» укрепляет позиции в сибирских и дальневосточных регионах, осуществляет экспортные поставки. У завода стабильная контрактная база, взаимодействие с основными клиентами и поставщиками длится уже более пяти лет. Производственная система достаточно гибкая: смена ассортимента на технологических линиях занимает несколько часов. Сдерживающими факторами эксперты АКРА назвали среднюю долговую нагрузку и низкий уровень обслуживания долга. При этом рейтинг присвоен по итогам отчётности за 12 мес. 2024 года. На протяжении 2025 года «Сибстекло» наращивает финансовые результаты. Так, по итогам 6 мес. 2025 года EBITDA Adj LTM достигла исторического максимума — 2,8 млрд руб. Руководство эмитента прогнозирует дальнейший рост этого значения за 9 мес. 2025 г. Долговая нагрузка «Сибстекла» по состоянию на 1 полугодие 2025 года — 2,09х, а покрытие процентов — 3,19х, что является комфортным для компании уровнем. По итогам 2025 года выручка может достичь 9,2 млрд руб. Оптимизация производства и увеличение объёмов выпуска продукции обеспечивают финансовую стабильность «Сибстекла», в том числе, своевременное погашение обязательств. — Когда на развитие реального сектора во многом влияют внешние факторы, в том числе, денежно-кредитная политика регулятора, наличие стабильного рейтинга свидетельствует об устойчивости компании, — комментирует генеральный директор «Сибстекла» Антон Мор. — Мы создаем прозрачную бизнес-модель, в рамках коммуникационной стратегии информируем заинтересованные стороны о ключевых процессах и решениях, принятых на управленческом уровне. Стремимся к открытости и готовы к независимой и квалифицированной оценке, что, с одной стороны, позволяет нам определять оптимальные условия для привлечения заёмного финансирования, с другой, повышает степень доверия инвесторов к компании.

|

|

ПАО «Интер РАО ЕЭС» опубликовало операционные показатели и консолидированную финансовую отчетность по МСФО за 9 месяцев 2025 г. Совокупная выручка Интер РАО выросла на 13,9% до 1 242,2 млрд руб., в то время как операционная прибыль увеличилась на 10,1% до 91,7 млрд руб. Для более глубокого понимания указанной динамики показателей обратимся к анализу финансовых результатов в разрезе отдельных сегментов. См. таблицу: https://bf.arsagera.ru/elektrogeneraciya/inter_... Выручка сбытового сегмента составила 850,9 млрд руб. (+16,0%), а показатель EBITDA увеличился на 25,5%, составив 48,0 млрд руб.на фоне приобретения в феврале 2024 г. двух гарантирующих поставщиков (АО «Екатеринбургэнергосбыт» и АО «Псковэнергосбыт»), а также реализации клиентоориентированной политики, цифровизации бизнес-процессов, увеличения объема предоставляемых коммерческих сервисов, повышения операционной эффективности деятельности компаний, входящих в сегмент, и изменений в периодах регулирования. См. таблицу: https://bf.arsagera.ru/elektrogeneraciya/inter_... Доходы ключевого сегмента «Интер РАО – Электрогенерация» - выросли на 16,7% составив 193,6 млрд руб. EBITDA сегмента выросла на 28,7% до 59,0 млрд руб. Положительный эффект был достигнут как благодаря росту цен на РСВ и КОМ, так и включению в расчет цены мощности инвестиционной составляющей с 13 месяца начала поставки в КОММод для энергоблоков, реализовавших мероприятия по модернизации генерирующего оборудования. Дополнительным фактором роста показателя EBITDA стал ввод с 01 февраля 2025 года блока №1 АО «Нижневартовская ГРЭС» в рамках КОММод. См. таблицу: https://bf.arsagera.ru/elektrogeneraciya/inter_... В сегменте «Теплогенерация в Российской Федерации», представляющего собой суммарные показатели генерации Башкирии и ТГК-11, выручка возросла на 10,3% и составила 100,3 млрд. EBITDA сегмента выросла на 6,2% до 13,6 млрд руб. Рост показателей вызван увеличением цены электроэнергии на РСВ, а также увеличением цен на мощность в секторах ДПМ, КОМ. Частично сдерживающим фактором стал вывод ряда блоков в модернизацию. См. таблицу: https://bf.arsagera.ru/elektrogeneraciya/inter_... Выручка в данном сегменте увеличилась на 16,0%, составив 48,0 млрд руб. по причине роста стоимости по коммерческим поставкам, а также объемов и цены продажи на ОРЭМ при транзитных перетоках между первой и второй ценовыми зонами Российской Федерации. Показатель EBITDA вырос на 30,8%, что объясняется ростом маржинальной прибыли от поставок, осуществляемых в дружественные страны. См. таблицу: https://bf.arsagera.ru/elektrogeneraciya/inter_... В сегменте «Зарубежные активы» выручка снизилась на 38,3%, а показатель EBITDA - на 64,7% в связи со снижением объема поставок природного газа, а также продлением низкого тарифа на поставку электроэнергии в странах присутствия Группы. См. таблицу: https://bf.arsagera.ru/elektrogeneraciya/inter_... В сегменте «Строительство и инжиниринг» увеличение выручки составило 4,6%, а показатель EBITDA уменьшился на 34,5%. Данные изменения связаны с завершением ряда крупных проектов для электроэнергетической отрасли Российской Федерации. См. таблицу: https://bf.arsagera.ru/elektrogeneraciya/inter_... В сегменте «Энергомашиностроение» выручка за отчетный период увеличилась на 42,2%, а показатель EBITDA увеличился на 75,5%. Положительная динамика в основном сформирована за счет роста реализации продукции, а также расширения периметра Группы в III-IV кварталах 2024 года. Далее обратимся к анализу совокупных финансовых результатов компании. См. таблицу: https://bf.arsagera.ru/elektrogeneraciya/inter_... Как видно из таблицы, суммарная EBITDA по сегментам выросла на 14,3% до 131,2 млрд руб., главным образом, вследствие улучшения результатов деятельности генерирующего и сбытового сегментов, частично нивелированных результатами сегментов инжиниринга и зарубежных активов. Долговые обязательства компании на конец отчетного периода составили 20,2 млрд руб. на фоне приобретения строительно-инжиниринговых компаний. В то же время объем финансовых денежных средств вложений продолжает оставаться на очень высоком уровне (458,4 млрд руб.), следствием чего стало увеличение процентов к получению, составивших 68,1 млрд руб. На фоне увеличения эффективной налоговой ставки с 19,4% до 26,1% чистая прибыль компании возросла всего на 2,7% до 111,9 млрд руб. Напомним, что согласно положениям утвержденной стратегии ИНТЕР РАО планирует ввести в строй проекты КОММОД совокупной мощностью 3,5 гВт, при этом общий объем инвестпрограммы до 2030 г. оценивается в 1 трлн руб. В результате реализации планов в 2030 г. компания ожидает выйти на уровень выручки 2,3 трлн руб. EBITDA – свыше 320 млрд руб. при уровне маржинальности не менее 14%. По нашим расчетам, по достижении указанных ориентиров чистая прибыль компании может превысить отметку 200 млрд руб. Дополнительными драйверами роста прибыли могут стать существенная индексация тарифов КОМ на период 2027-2030 гг., возможные сделки по приобретению новых активов, главным образом, в сегментах Электрогенерация в РФ, Инжиниринг и Энергомашиностроение. По линии модели управления акционерным капиталом существенным заделом для увеличения акционерной стоимости остается вариант с погашением квазиказначейских акций. По итогам вышедшей отчетности мы не стали вносить существенных изменений в модель компании. См. таблицу: https://bf.arsagera.ru/elektrogeneraciya/inter_... В настоящий момент акции Интер РАО ЕЭС торгуются с P/BV 2025 около 0,25 и продолжают входить в число наших приоритетов. ___________________________________________ Телеграм канал: https://t.me/arsageranews Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»: http://arsagera.ru/kuda_i_kak_investirovat/knig... Полный курс лекций об инвестициях в свободном доступе по ссылке: https://www.youtube.com/playlist?list=PL_-BehZh...

|

|

|

|