|

|

|

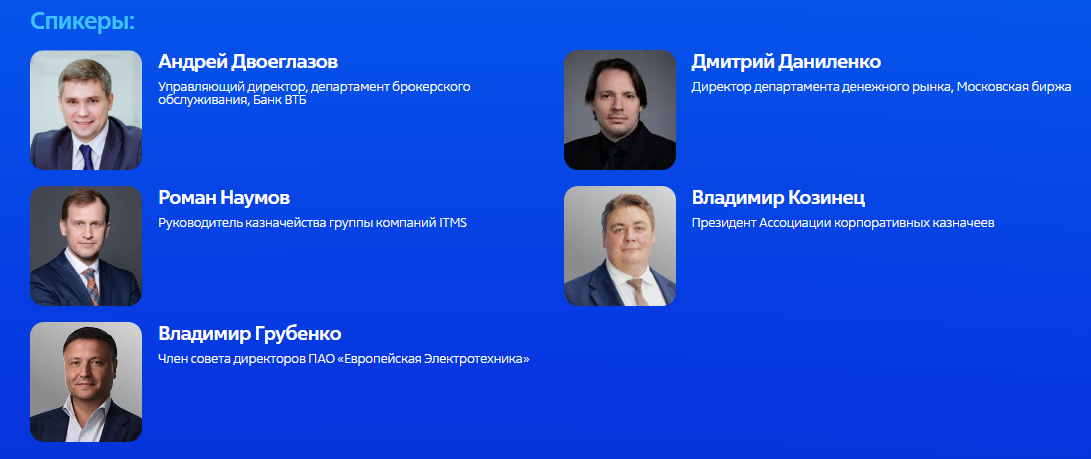

Член совета директоров ПАО “Европейская Электротехника” Владимир Юрьевич Грубенко принял участие в Инвестиционном форуме ВТБ “РОССИЯ ЗОВЁТ!”. 13 ноября в городе Краснодар на Инвестиционном форуме в рамках сессии “В каждом движении — точность и сила: мастерство управления ликвидностью” Владимир Юрьевич, в качестве одного из спикеров, поделился опытом в управлении ликвидностью и рассказал про сделки РЕПО в компании.

Традиционно Инвестиционный форум ВТБ «РОССИЯ ЗОВЕТ!» становится площадкой для обсуждения ключевых макроэкономических трендов, обозначает приоритеты в развитии финансового суверенитета страны, отвечает на вопросы о возможностях новых партнерств и привлечении новых источников финансирования. Видео с выступлением на форуме будет доступно на наших ресурсах через несколько недель.

|

|

Начавшаяся рабочая неделя будет отмечена выплатами купонного дохода от пяти эмитентов «Юнисервис Капитал» по шести выпускам на сумму в 30 166 967,63 руб. Также назначено частичное досрочное погашение по выпуску серии Ультра-БО-01 в объёме 8% от номинала: по 80 руб. на одну облигацию, 2 238 960 руб. — на все бумаги в обращении. Выпуски, по которым запланированы выплаты: -

СЕЛЛ-Сервис-БО-01 -

Ультра-БО-01 -

Хромос Инжиниринг-БО-03 -

Феррум-БО-02-001P -

Хромос Инжиниринг-БО-01 -

Ю Ди Пи Авто-БО-01

|

|

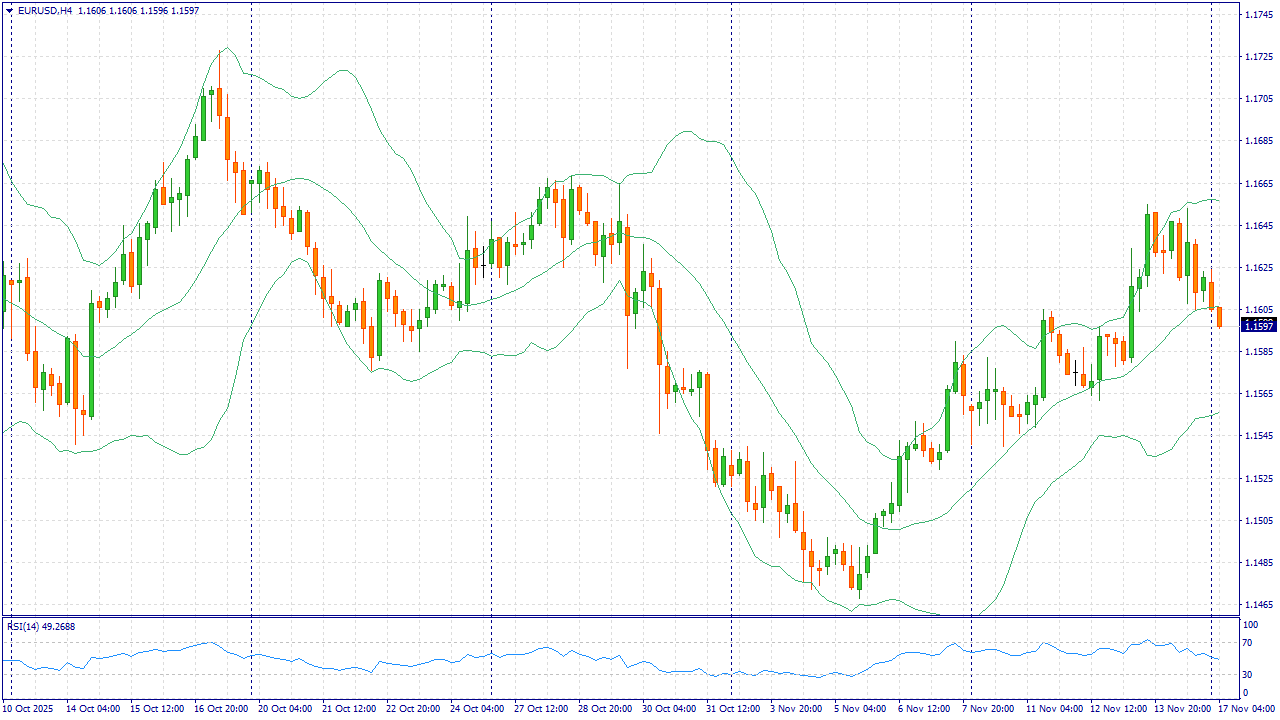

EURUSD: Только для наших читателей - бонус 202% при пополнении от $202, укажи промокод WINх2 в поддержке и торгуй с УТРОЕННЫМ капиталом, подробности акции по ссылке.

Пара EUR/USD в понедельник удерживается возле 1.16, слегка отступив от максимумов прошлой недели. Доллар получает поддержку за счёт сокращения ожиданий по скорому снижению ставки ФРС и умеренного роста индекса доллара. Инвесторы меньше верят в быстрый цикл смягчения в США, поэтому интерес к американской валюте восстанавливается после недавнего ралли евро. Ключевым фундаментальным фактором остаётся дифференциал доходностей облигаций США и стран еврозоны. Доходности казначейских бумаг Соединённых Штатов по-прежнему заметно выше, тогда как в Европе экономика растёт медленнее, а инфляция устойчиво замедляется. Это вынуждает ЕЦБ дольше удерживать ставки на относительно низких уровнях и осторожно говорить о перспективах дальнейшего ужесточения политики. На этом фоне любые подъёмы EUR/USD к зоне 1.16–1.17 выглядят скорее коррекцией внутри среднесрочного диапазона, чем началом устойчивого роста. При сохраняющемся разрыве в ставках и более сильной динамике экономики США спрос на доллар остаётся более устойчивым. Мы рассматриваем текущие уровни как комфортные для продаж пары с расчётом на возврат котировок к области 1.1500. Торговая рекомендация: SELL 1.1600, SL 1.1620, TP 1.1530 FreshForex предлагает замечательный бонус 300% на каждое пополнение от 100 долларов, предоставляя возможность увеличить торговые объемы! Больше аналитической информации Вы можете найти на нашем сайте

|

|

Всем привет! Если видео не грузит в ютубе, то можно смотреть в телеграм: https://t.me/bogdanoffinvest/9248 или на других платформах: 📱 Ютуб 📱 ВК https://vk.com/video-221504876_456240057 📱 Рутуб https://rutube.ru/video/d2e58e9d38fefc8c6ce4563... 📱 Дзен https://dzen.ru/bogdanoffinvest 00:00 - Логика рынка 20:14 - S&P500, Nasdaq, Hang seng 24:31 - RGBI, IRUS (Индекс Мосбиржи), RTSI (Индекс РТС) 26:34 - Сбер, Т-банк, ВТБ, Газпром, Газпром нефть, Лукойл, Роснефть, Новатэк, МТС, Мечел, Сегежа, Сургутнефтегаз прив. 32:15 - Юань-рубль, рубль-доллар, фьючерс юаня, прогноз рубля. 33:55 - Фьючерс на газ, Природный газ США, Газ TTF, Нефть, Фьючерс нефти 36:55 - DXY, US10Y, VIX, Серебро, фьючерс серебро, Золото, фьючерс золото 38:55 - TLT, Биткойн, Apple, Tesla, Китайские акции 41:37 - Итог по рынку акций 42:38 - PHOR, SVAV

|

|

Продолжаю активно покупать активы в публичный инвестиционный портфель. Обычно инвестирую с небольшим месячным бюджетом, доступным для любого начинающего инвестора - до 10 000 рублей в месяц. Но с летнего дивидендного сезона и выросшего пассивного дохода бюджет тоже вырос.

На падающем рынке стратегию инвестирования не менял - продолжаю покупать дивидендные акции, но при этом докупаю также облигации, которые выплачивают ежемесячные купоны. План по доли облигаций в портфеле на 2025 год стоял 25% и он уже перевыполнен, но благодаря облигациям портфель менее волатилен, чем наш фондовый рынок в целом. Постоянный ежемесячный пассивный доход (который в октябре превысил 8 000 рублей) продолжаю реинвестировать в покупку новых активов, что также положительно влияет на месячный бюджет. В итоге купил следующее: 1. Облигации Уральская Кузница-001P-01 Те самые, по которым поручителем выступает Мечел. Текущий размер купона составляет 20% годовых, он фиксирован на все 2 года размещения. По выпуску отсутствуют как оферта, так и амортизация. При этом купоны выплачиваются ежемесячно и бумаги доступны для неквалифицированных инвесторов. Кредитный рейтинг А- (по оференту). Облигации уже были в моем портфеле, планировал купить новый выпуск Кузницы, но кроме по сути они почти идентичны с этим. 2. Облигации Томская Обл-34075-об Самый новый выпуск субфедеральных облигаций, который был размещен вчера 14 ноября. Идеальный выпуск по соотношению цена/риски. Срок размещения чуть превышает 3 года, без оферты, можно купить и забыть о нем до погашения. Только ежемесячные купоны будут напоминать, что выпуск есть в портфеле. Я забывать о нем не планирую - точно буду его докупать, но надо будет смотреть на текущую цену и динамику ключевой ставки. 3. Акции Мать и дитя В последний день октября по акциям МД Медикал Груп пришли дивиденды, я их успешно пропустил, но не на долго. Поученные дивиденды реинвестировал в покупку акций этой же компании. Сейчас активно не докупаю акции Мать и дитя, жду решения Правительства по ставке налога на прибыль для частных медицинских учреждений. 4. Акции ЦК ИКС 5 Понемногу покупаю акции Пятерочки для отраслевой диверсификации портфеля, а также под высокие дивиденды компании. Покупал еще до рекомендации совета директоров выплатить 368 рублей дивидендов. Дивидендная доходность выплаты составит 13,3% - выше моих ожиданий. 🔥 Чтобы не пропустить новые разборы акций, обзоры свежих выпусков облигаций и тренды фондового рынка скорее подписывайтесь на телеграм-канал. Там еще много полезной авторской аналитики и весь мой пассивный доход.

|

Итоги недели 10-14.11.2025: ММВБ: -1318р (-0.19%, индекс ММВБ -1.59%) ММВБ2: +1930р (1.67%) РТС2: -910р (-3.17%) Итого: -298р (-0.03%) На ММВБ минус из-за Лукойла, на падении докупал его акции ниже 5000р, последняя покупка по 4870р. Возможно зря. На ММВБ2 плюс за счёт ОФЗ 26230, которые выросли за неделю на 2500р. На РТС2 минус из-за фьючерсов на фонд, инвестирующий в биткоины.

|

|

Всем привет! Если видео не грузит в ютубе, то можно смотреть в телеграм: https://t.me/bogdanoffinvest/9242 или на других платформах: 📱 Ютуб 📱 ВК https://vk.com/video-221504876_456240056 📱 Рутуб https://rutube.ru/video/1511b0013168292c1a7afa6... 📱 Дзен https://dzen.ru/bogdanoffinvest 00:00 - Логика рынка 11:23 - S&P500, Nasdaq, Hang seng 15:33 - RGBI, IRUS (Индекс Мосбиржи), RTSI (Индекс РТС) 21:00 - Сбер, Т-банк, ВТБ, Газпром, Газпром нефть, Лукойл, Роснефть, Новатэк, МТС, Мечел, Сегежа, Сургутнефтегаз прив. 26:30 - Юань-рубль, рубль-доллар, фьючерс юаня, прогноз рубля. 27:57 - Фьючерс на газ, Природный газ США, Газ TTF, Нефть, Фьючерс нефти 31:42 - DXY, US10Y, VIX, Серебро, фьючерс серебро, Золото, фьючерс золото 33:47 - TLT, Биткойн, Apple, Tesla, Китайские акции 35:04 - Итог по рынку акций 37:38 - ASTR, BANE, ETLN, Буса пришла

|

|

Компания «МТС» раскрыла консолидированную финансовую отчетность по МСФО за 9 мес. 2025 г. См. таблицу: https://bf.arsagera.ru/svyaz_telekommunikacii_i... Общая выручка компании выросла на 14,1% и достигла 584,7 млрд руб. благодаря положительной динамике во всех основных сегментах бизнеса. Значительный вклад в рост выручки привнес «МТС Банк» (+29,0%) на фоне увеличения процентных и комиссионных доходов, а также сегмент рекламного бизнеса «Adtech» (+23,7%), ускоривший темпы роста за счет расширения продуктового портфеля, наращивания рекламного инвентаря и увеличения клиентской базы. Традиционный вид деятельности компании – услуги связи на российском рынке - продемонстрировал рост на 9,0% на фоне увеличения как абонентской базы, так и средней выручки на абонента. Операционные расходы росли большими темпами, увеличившись на 16,4% до 475,1 млрд руб. на фоне опережающего роста себестоимости услуг и амортизационных отчислений в связи с развитием экосистемы и вводом новых активов. В итоге операционная прибыль составила 109,5 млрд. руб., показав незначительный рост на 5,0%. Процентные расходы МТС выросли с 72,4 млрд руб. до 112,0 млрд руб. на фоне увеличения долга с 638,6 млрд руб. до 740,4 млрд руб., а также стоимости его обслуживания. В результате чистые финансовые расходы увеличились на четверть и составили 90,0 млрд руб. В итоге компания заработала чистую прибыль в размере 13,7 млрд руб. (-71,3%). Такое снижение помимо всего прочего связано с тем, что результаты прошлого года включали в себя единовременную прибыль 19,7 млрд руб. от прекращенной деятельности в результате продажи бизнеса в Армении. Куда более неожиданным стал итог квартального изменения собственного капитала компании, который хотя и продолжает оставаться в отрицательной зоне, однако сумевший показать рост сразу на 41,1 млрд руб. Компания не представила пояснений по этому поводу, однако в отчете о финансовых результатах и совокупном доходе отразила восстановление резерва переоценки основных средств в размере 33,4 млрд руб. Свободный денежный поток МТС продолжает оставаться в отрицательной зоне (-29,7 млрд руб.) на фоне высоких расходов по обслуживанию долга. Ниже представлены наши прогнозы ключевых финансовых показателей компании. Мы не приводим значения ROE и потенциальной доходности акций компании, что отражает наше беспокойство относительно наличия в будущем у компании устойчивого положительного собственного капитала. См. таблицу: https://bf.arsagera.ru/svyaz_telekommunikacii_i... В настоящий момент акции МТС не входят в число наших приоритетов. ___________________________________________ Телеграм канал: https://t.me/arsageranews Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»: http://arsagera.ru/kuda_i_kak_investirovat/knig... Полный курс лекций об инвестициях в свободном доступе по ссылке: https://www.youtube.com/playlist?list=PL_-BehZh...

|

|

Группа Позитив раскрыла консолидированную финансовую отчетность за 9 мес. 2025 г. См. таблицу: https://bf.arsagera.ru/gruppa_pozitiv_posi/itog... За отчетный период объем отгрузок компании возрос на 31,7% и достиг 11,9 млрд руб. Выручка от реализации лицензий и ПО увеличилась на 3,9% и составила 8,4 млрд руб. Предоставление услуг в области информационной безопасности, в свою очередь, принесло компании 1,9 млрд руб. (+35,4%). Наиболее заметную динамику продемонстрировал сегмент программно-аппаратных комплексов, выручка которого показала кратный рост с 71 млн руб. до 476 млн руб. В итоге совокупный показатель доходов вырос на 12,2% и составил 10,9 млрд руб. Операционные расходы возросли на 2,2% до 15,1 млрд руб., на фоне существенного роста амортизационных отчислений по нематериальным активам с 25,1 млн руб. до 1,6 млрд руб. и роста расходов на исследования и разработки до 3,2 млрд руб. (+13,9%). При этом затраты на административный аппарат и маркетинг сократились на 20,4% и 3,9% соответственно в рамках реализации программы повышения эффективности - сокращения численности сотрудников и снижения затрат на отраслевые мероприятия. В итоге операционный убыток сократился на 17,4% и составил 4,0 млрд руб. В финансовом блоке отметим существенную динамику процентных расходов, которые показали рост с 594,2 млн руб. до 2,7 млрд руб. на фоне увеличения кредитного портфеля группы и ставок по обязательствам. Процентные доходы, тем временем, возросли в 2,5 раза и составили 1,2 млрд руб. Таким образом, чистые финансовые расходы составили 1,4 млрд руб. против 261 млн руб. годом ранее. В итоге чистый убыток компании составил 5,7 млрд руб., увеличившись на 9,3%. В комментариях к отчетности менеджмент подтвердил целевой ориентир по отгрузкам на 2025 г. в диапазоне 33–38 млрд руб., при этом пик продаж традиционно ожидается в 4 квартале. После выхода отчетности мы не стали вносить существенных корректировок в наши прогнозы, ограничившись лишь повышением процентных доходов на всем прогнозном периоде. В результате потенциальная доходность акций компании незначительно возросла. См. таблицу: https://bf.arsagera.ru/gruppa_pozitiv_posi/itog... В настоящий момент акции компании торгуются исходя из P/BV 2025 в районе 3,7 и не входят в число наших приоритетов. ___________________________________________ Телеграм канал: https://t.me/arsageranews Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»: http://arsagera.ru/kuda_i_kak_investirovat/knig... Полный курс лекций об инвестициях в свободном доступе по ссылке: https://www.youtube.com/playlist?list=PL_-BehZh...

|

|

Сильные показатели основной деятельности нивелируются внушительными финансовыми расходами Селигдар раскрыл консолидированную финансовую отчетность по МСФО за 9 мес. 2025 г. См. таблицу: https://bf.arsagera.ru/seligdar/itogi-9-mes-202... Совокупная выручка компании выросла на 43,9%, составив 61,8 млрд руб. Ключевое направление компании – добыча драгоценных металлов – увеличило выручку на 46,8% на фоне увеличения средних расчетных цен реализации на 28,9%, и роста объема продаж золота на 13,9%. Выручка сегмента по реализации концентратов олова, меди и вольфрама поддержала рост ключевых доходов компании, увеличившись на 27,1% до 6,5 млрд руб., что было обусловлено ростом продаж концентратов в натуральном выражении на 22,0% и увеличением средней цены реализации концентратов на фоне благоприятной рыночной конъюнктуры. Прочая выручка (главным образом, услуги по добыче руды) возросла на 9,1%, составив 846,0 млн руб. Затраты компании увеличились на 43,3% до 51,7 млрд руб. Обращает на себя внимание существенный рост НДПИ в 2,2 раза до 5,7 млрд руб., а также расходов на заработную плату (+26,9%, 8,1 млрд руб.). Одновременно отметим, что в отчетном периоде компания отразила рост коммерческих и административных расходов до 6,5 млрд руб. (+13,5%) на фоне роста расходов на оплату труда. В результате операционная прибыль выросла на 46,9%, составив 10,1 млрд руб. Показатель EBITDA банковская, рассчитанный до вычета налога на добычу полезных ископаемых и неденежного резерва на снижение стоимости запасов, вырос на 53% и составил 29,6 млрд руб. В блоке финансовых статей возросшие с 5,6 млрд руб. до 11,4 млрд руб. расходы на обслуживание долга, составившего 136,7 млрд руб., были усилены отрицательными курсовыми разницами в размере 9,0 млрд руб. на фоне переоценки обязательств, номинированных в золоте и валюте, в условиях роста рыночной цены золота в долларах и укрепления рубля. В итоге чистый убыток Селигдара составил 5,8 млрд руб., сократившись на 38,1%. На фоне существенного увеличения долга, соотношение чистый долг/EBITDA банковская на конец отчетного периода составило 3,35. По итогам вышедшей отчетности мы понизили прогноз прибыли на текущий год, пересмотрев размер операционных и финансовых расходов. В результате потенциальная доходность акций компании несколько сократилась. См. таблицу: https://bf.arsagera.ru/seligdar/itogi-9-mes-202... Акции компании обращаются с P/BV 2025 около 3,5 и входят в состав наших диверсифицированных портфелей акций «второго эшелона». nastaki@yandex.ru ___________________________________________ Телеграм канал: https://t.me/arsageranews Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»: http://arsagera.ru/kuda_i_kak_investirovat/knig... Полный курс лекций об инвестициях в свободном доступе по ссылке: https://www.youtube.com/playlist?list=PL_-BehZh...

|

|

|

|