|

|

|

Стагнация операционной деятельности и высокие финансовые расходы привели к убытку Компания Каршеринг Руссия раскрыла консолидированную финансовую отчетность по МСФО за 2025 г. См. таблицу: https://bf.arsagera.ru/karsering-russiia/itogi-... В отчетном периоде автопарк компании снизился на 12,1% до 27,8 тыс. автомобилей на фоне рекордного количества их продаж - реализовано 3,6 тыс. шт. против 755 шт. годом ранее. Общая выручка несмотря на это показала рост на 10,5% и составила 30,8 млрд руб. Разберем доходы сегментов бизнеса подробнее. Выручка от договоров аренды увеличилась на 6,5% до 28,5 млрд руб. Столь сдержанная динамика объясняется сокращением доходов от предоставления услуг каршеринга на 14,5% до 19,4 млрд руб. с одной стороны, и возросшими более чем в два раза до 8,8 млрд руб. поступлениями по прочим клиентским сборам с другой. Отрицательная динамика основного бизнеса - каршеринга - связана со снижением количества проданных минут на 6,8% до 1,8 млрд мин. и стагнацией количества активных пользователей (-1,0%). В качестве причин подобной динамики компания выделяет погодные условия, а также сбои в работе интернета. При этом выручка по прочим договорам с покупателями удвоилась и составила 2,4 млрд руб. Основной вклад внесло направление реализации автомобилей, выручка которого увеличилась практически в три раза и составила 1,7 млрд руб. Себестоимость продаж увеличилась на 20,4% и составила 24,8 млрд руб., главным образом, на фоне роста расходов, связанных с продажей авто и амортизационных отчислений. В результате валовая прибыль снизилась на 17,5% и составила 6,0 млрд руб. В блоке коммерческих и управленческих расходов был зафиксирован рост на 18,4% до 4,4 млрд руб. Главным драйвером выступили отчисления на вознаграждения работникам и социальные взносы, которые возросли на 27,2% и составили 1,9 млрд руб. Финансовые расходы, в свою очередь, выросли на 29,2% до 6,2 млрд руб. вследствие увеличения процентных ставок по долговым обязательствам группы. Чистый долг компании практически не претерпел изменений и составил 30,0 млрд руб. В результате компания зафиксировала чистый убыток в размере 3,7 млрд руб. против околонулевой чистой прибыли годом ранее.Чистый долг/EBITDA на конец периода составил 4.8х против 4.6х на годом ранее. Напомним, что согласно дивидендной политике компания направляет не менее 50% чистой прибыли при уровне Чистый долг/EBITDA ниже 3.0х. При этом менеджмент не планирует выплачивать дивиденды в ближайшие годы. Отметим, что компания ожидает снижения издержек за счет оптимизации ремонтных работ и повышения их эффективности на фоне завершения цикла инвестиций в операционную инфраструктуру; на данный момент более 90% парка уже обслуживается на собственных СТО. По итогам вышедшей отчетности мы существенно понизили наши ожидания по росту выручки компании на фоне снижения операционных метрик за отчетный период. Мы также сократили долю себестоимости, коммерческих и управленческих расходов в выручке в 2026 г. ввиду масштабной кампании по оптимизации расходов. В финансовом блоке мы пересмотрели средние ставки по долговым обязательствам компании в сторону понижения. В результате потенциальная доходность акций сократилась. См. таблицу: https://bf.arsagera.ru/karsering-russiia/itogi-... В настоящий момент акции Каршеринг Руссия торгуются исходя из P/BV 2026 около 8,0 и не входят в число наших приоритетов. ___________________________________________ Телеграм канал: https://t.me/arsageranews Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»: http://arsagera.ru/kuda_i_kak_investirovat/knig... Полный курс лекций об инвестициях в свободном доступе по ссылке: https://www.youtube.com/playlist?list=PL_-BehZh...

|

|

Компания Россети Сибирь раскрыла консолидированную финансовую отчетность по МСФО за 2025 г. См. таблицу: https://bf.arsagera.ru/mrsk_sibiri/itogi-2025-g... Общая выручка компании увеличилась на 71,9% до 133,4 млрд руб. При этом доходы от передачи электроэнергии возросли на 71,7%, составив 125,9 млрд руб. на фоне роста среднего расчетного тарифа на 62,2% и объемов полезного отпуска на 5,9%. Доходы от услуг по технологическому присоединению увеличились вдвое до 5,7 млрд руб. Прочие чистые операционные доходы (полученные штрафы, пени и неустойки по хозяйственным договорам, а также доходы от компенсации потерь в связи с выбытием электросетевого имущества) увеличились на 2,9% до 3,4 млрд руб. Операционные расходы увеличились чуть меньшими темпами (+68,2%), составив 126,2 млрд руб., главным образом, за счет двукратного роста расходов на передачу электроэнергии до 59,8 млрд руб., а также расходов на персонал на 12,4% до 26,1 млрд руб. и затрат на закупку электроэнергии для компенсации потерь на 24,7% до 18,8 млрд. руб. В итоге на операционном уровне компания отразила прибыль в размере 10,6 млрд руб., на 78,6% превысив результат предыдущего года. Финансовые доходы остались на прошлогоднем уровне, а финансовые расходы отметились ростом на 28,3% до 9,5 млрд руб. на фоне увеличения размера кредитного портфеля с 50,2 млрд руб. до 52,4 млрд руб. В итоге компания отразила чистую прибыль в размере 1,1 млрд руб. против убытка годом ранее. По итогам вышедшей отчетности и обновленной инвестиционной программы компании мы подняли прогноз по выручке и прибыли на ближайшие годы на фоне более высокой индексации тарифов на услуги компании. См. таблицу: https://bf.arsagera.ru/mrsk_sibiri/itogi-2025-g... В настоящий момент акции Россети Сибирь торгуются с P/BV 2026 около 2,8 и не входят в число наших приоритетов. ___________________________________________ Телеграм канал: https://t.me/arsageranews Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»: http://arsagera.ru/kuda_i_kak_investirovat/knig... Полный курс лекций об инвестициях в свободном доступе по ссылке: https://www.youtube.com/playlist?list=PL_-BehZh...

|

|

Компания Россети Сибирь раскрыла консолидированную финансовую отчетность по МСФО за 2025 г. См. таблицу: https://bf.arsagera.ru/mrsk_sibiri/itogi-2025-g... Общая выручка компании увеличилась на 71,9% до 133,4 млрд руб. При этом доходы от передачи электроэнергии возросли на 71,7%, составив 125,9 млрд руб. на фоне роста среднего расчетного тарифа на 62,2% и объемов полезного отпуска на 5,9%. Доходы от услуг по технологическому присоединению увеличились вдвое до 5,7 млрд руб. Прочие чистые операционные доходы (полученные штрафы, пени и неустойки по хозяйственным договорам, а также доходы от компенсации потерь в связи с выбытием электросетевого имущества) увеличились на 2,9% до 3,4 млрд руб. Операционные расходы увеличились чуть меньшими темпами (+68,2%), составив 126,2 млрд руб., главным образом, за счет двукратного роста расходов на передачу электроэнергии до 59,8 млрд руб., а также расходов на персонал на 12,4% до 26,1 млрд руб. и затрат на закупку электроэнергии для компенсации потерь на 24,7% до 18,8 млрд. руб. В итоге на операционном уровне компания отразила прибыль в размере 10,6 млрд руб., на 78,6% превысив результат предыдущего года. Финансовые доходы остались на прошлогоднем уровне, а финансовые расходы отметились ростом на 28,3% до 9,5 млрд руб. на фоне увеличения размера кредитного портфеля с 50,2 млрд руб. до 52,4 млрд руб. В итоге компания отразила чистую прибыль в размере 1,1 млрд руб. против убытка годом ранее. По итогам вышедшей отчетности и обновленной инвестиционной программы компании мы подняли прогноз по выручке и прибыли на ближайшие годы на фоне более высокой индексации тарифов на услуги компании. См. таблицу: https://bf.arsagera.ru/mrsk_sibiri/itogi-2025-g... В настоящий момент акции Россети Сибирь торгуются с P/BV 2026 около 2,8 и не входят в число наших приоритетов. ___________________________________________ Телеграм канал: https://t.me/arsageranews Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»: http://arsagera.ru/kuda_i_kak_investirovat/knig... Полный курс лекций об инвестициях в свободном доступе по ссылке: https://www.youtube.com/playlist?list=PL_-BehZh...

|

|

Компания Россети Волга раскрыла консолидированную финансовую отчетность по МСФО за 2025 г. См. таблицу: https://bf.arsagera.ru/energeticheskie_sbytovye... Выручка компании увеличилась на 55,0%, составив 129,3 млрд руб. При этом доходы от передачи электроэнергии увеличились на 53,9%, составив 123,6 млрд руб., что было обусловлено стремительным увеличением среднего расчетного тарифа, с лихвой компенсировавшего снижение полезного отпуска. Выручка от услуг по технологическому присоединению выросла на 86,6% и составила 2,3 млрд руб. Прочие чистые операционные доходы, куда включаются преимущественно суммы полученных пеней и штрафов, показали небольшое снижение, составив 897 млн руб. Операционные расходы прибавили 48,4% и составили 114,8 млрд руб. на фоне увеличения расходов на персонал на 16,7% до 24,1 млрд руб., а также затрат на услуги по передаче электроэнергии на 96,9% до 61,3 млрд руб. В итоге на операционном уровне компания заработала 15,4 млрд руб., что более чем в два раза превышает прошлогодний результат. Финансовые доходы выросли на 79,9% до 1,1 млрд руб., что было обусловлено существенным увеличением остатков денежных средств на банковских счетах. Финансовые расходы сократились на четверть до 1,2 млрд руб. на фоне снижения стоимости обслуживания долга компании, составившего на конец отчетного периода 6,5 млрд руб. В итоге компания зафиксировала чистую прибыль в размере 11,3 млрд руб., кратно превысив результат предыдущего года. По итогам вышедшей отчетности и обновленной инвестиционной программы компании мы несколько сократили размер выручки и чистой прибыли текущего года на фоне корректировки темпов роста тарифов, а также роста операционных затрат. В итоге потенциальная доходность акций компании незначительно снизилась. См. таблицу: https://bf.arsagera.ru/energeticheskie_sbytovye... В настоящий момент акции компании Россети Волга торгуются с P/BV 2026 около 0,5 и продолжают входить в число наших приоритетов. ___________________________________________ Телеграм канал: https://t.me/arsageranews Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»: http://arsagera.ru/kuda_i_kak_investirovat/knig... Полный курс лекций об инвестициях в свободном доступе по ссылке: https://www.youtube.com/playlist?list=PL_-BehZh...

|

|

На сегодня запланировано очередное, но не менее важное, заседание совета директоров Банка России по ключевой ставке. С учетом насыщенной геополитической обстановки в мире новое решение ЦБ (каким бы они ни было) существенно ничего не изменит на нашем фондовом рынке в текущем месяце, однако для эмитентов с большой долговой нагрузкой любое снижение - уже большой плюс к финансовому результату.

Кроме того ключевая ставка влияет на размер ставки по депозитам, и чем они ниже, тем выше вероятность перетока капитала с банков в инструменты фондового рынка. При таком сценарии все инвесторы останутся в плюсе. А что думают самые грамотные аналитики крупных инвестиционных компаний? На этот раз большинство инвестдомов удивительно единодушны в своих прогнозах: 👉ПСБ - ждет снижения 👉Финам - ждет снижения 👉Альфа-капитал - ждет снижения Причем эти компании ждут не абстрактного снижения, а конкретно до 15% годовых. Самым острожным в прогнозах на этот раз оказался СберSIB. Они не ждут снижения ключевой ставки, так как опасаются вторичных эффектов, таких как инфляция и НДС. Фактически мы уже имеем в цене бумаг снижение ключевой ставки и сегодня главное не её размер или динамика, а в риторике регулятора. Если риторика окажется жёсткой, то рынок может разочароваться даже при снижении ставки. 🔥 Чтобы не пропустить новые разборы акций, обзоры свежих выпусков облигаций и тренды фондового рынка скорее подписывайтесь на телеграм-канал. Там еще много полезной авторской аналитики и весь мой пассивный доход. #ключевая_ставка #ЦБ

|

|

Всем привет! Если видео не грузит в ютубе, то можно смотреть в телеграм: https://t.me/bogdanoffinvest/10708 или на других платформах: 📱 Рутуб https://rutube.ru/video/06add6c2c531d3408023b39... 📱 ВК https://vkvideo.ru/video-221504876_456240249 📱 Ютуб 📱 Дзен https://dzen.ru/bogdanoffinvest 💗 Пульс https://www.tbank.ru/invest/social/profile/Bogd... 00:00 - Логика рынка 05:00 - Торговые идеи, Новостной фон 09:14 - S&P500, Nasdaq, Hang seng 10:09 - RGBI, IRUS (Индекс Мосбиржи), RTSI (Индекс РТС) 12:34 - Сбер, Т-банк, ВТБ, Газпром, Газпром нефть, Лукойл, Роснефть, Новатэк, МТС, Мечел, Сегежа, Сургутнефтегаз прив. 14:15 - Юань-рубль, рубль-доллар, фьючерс юаня, прогноз рубля. 14:40 - Фьючерс на газ, Природный газ США, Нефть, Фьючерс нефти 16:39 - DXY, US10Y, VIX, Серебро, фьючерс серебро, Золото, фьючерс золото 18:50 - TLT, Биткойн, Apple, Tesla, Китайские акции 19:48 - Итоги по рынку акций

|

|

USDJPY: С Днём клиента! Только 3 дня дарим бонус 202% на пополнение от 202$.. Введи промокод MyDay в Личном кабинете и участвуй! Условия

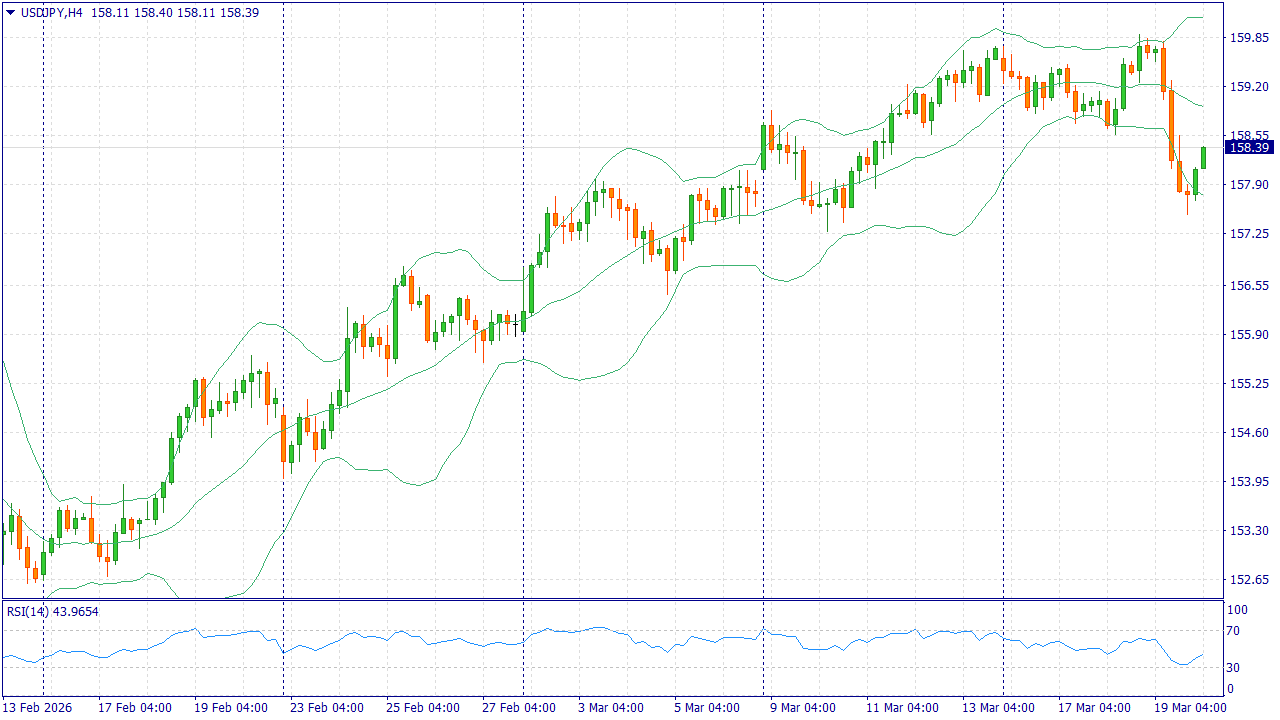

USD/JPY торгуется около 157,90 после отхода от недавних максимумов. Банк Японии сохранил краткосрочную ставку на уровне 0,75%, но вновь указал на инфляционные риски, связанные с дорогой нефтью и слабой иеной. Для японской экономики, зависящей от импорта топлива, это усиливает ожидания дальнейшего повышения ставки. Дополнительную поддержку иене дают заявления властей о готовности реагировать на чрезмерные колебания валютного рынка. Чем ближе доллар подходит к области 160 иен, тем сильнее опасения возможного вмешательства. Из-за этого часть участников предпочитает сокращать покупки пары, даже несмотря на более высокую ставку в США. Федеральная резервная система сохранила ставку без изменений и не обещает быстрого смягчения. Но по USD/JPY этот фактор уже во многом заложен в цену. Сейчас больший вес имеют ожидания новых шагов Банка Японии и риск реакции властей на слабость иены, поэтому вероятность снижения пары выглядит повышенной. Торговая рекомендация: SELL 157.90, SL 158.35, TP 156.55 До 20$ за каждый лот реальными средствами - получайте гарантированный доход подключив акцию Cashback! Больше аналитической информации Вы можете найти на нашем сайте

|

|

Хотите продать акции «Газпром» по лучшей цене? Компания «МигБрокер» предлагает честную оценку, оплату до подписания договора и официальную сделку в регистраторе. Работаем по всей России, все комиссии берём на себя. Телефон: 8-985-268-23-01 MAX, Telegram Сайт: migbroker.ru Работаем без выходных с 9:00 до 22:00. Почему выбирают «МигБрокер» - Покупаем акции в любом городе России — встреча в регистраторе в вашем регионе.

- Официально и безопасно — сделка строго по закону.

- Все комиссии компания берёт на себя — вы не платите за оформление.

- Оплата до подписания договора — главная гарантия вашей безопасности.

- Выше цена, чем у конкурентов — убедитесь сами, позвоните и сравните.

Что влияет на цену акций «Газпром»? «Газпром» — крупнейшая газовая компания мира, стратегически важный актив для российской экономики. Его акции торгуются на Московской бирже (тикер GAZP) и занимают второе место в «народном портфеле» после Сбербанка. На сегодня, 18 марта 2026 года, одна акция стоит около 127 рублей. На стоимость влияют: - Цены на газ. Компания чутко реагирует на котировки — средняя цена газа в 2026 году ожидается около $350 за тысячу кубометров.

- Экспорт и геополитика. Акции «Газпрома» остаются барометром геополитических настроений. Ключевой драйвер — прогресс по проекту «Сила Сибири-2» и увеличение поставок в Китай.

- Дивидендная политика. Компания не выплачивала дивиденды с 2022 года. Большинство аналитиков не ожидают выплат в 2026 году.

- Финансовые показатели. Свободный денежный поток остаётся отрицательным до 2028 года. Чистая прибыль за I полугодие 2025 года снизилась на 5,5%.

Часто задаваемые вопросы Как продать акции «Газпром»? Позвоните нам, компания «МигБрокер» предлагает лучшую цену, простую сделку и оплату сразу. Всё организуем в вашем городе, вы получите деньги до подписания договора. Быстро, надёжно и без комиссий. Какая цена акций «Газпром» сегодня? На сегодня, 18 марта 2026 года, цена акций «Газпром» составляет около 127 рублей за штуку. За последние 52 недели цена колебалась от 111,81 до 174,84 рубля. Мы проведём бесплатную оценку вашего пакета и предложим лучшую цену. Платит ли компания «Газпром» дивиденды? Компания не выплачивала дивиденды с 2022 года. Большинство аналитиков не ожидают дивидендов в 2026 году. Если вам нужны деньги сейчас — продавайте без ожидания. Какие документы нужны для продажи «Газпром»? Паспорт и документы, подтверждающие право на акции: выписка из реестра, письма с собраний акционеров или личный кабинет акционера. Если чего-то нет — поможем восстановить. Безопасно ли продавать через МигБрокер? Да, мы профессиональный участник рынка. Гарантируем официальный договор, оплату до подписания, никаких скрытых платежей. В каких городах Вы работаете? Компания «МигБрокер» работает по всей России. Встретимся в регистраторе рядом с вами или поможем с дистанционным оформлением. Продайте акции «Газпром» с максимальной выгодой Позвоните нам прямо сейчас, чтобы узнать точную стоимость вашего пакета. Сравните наше предложение с другими — мы уверены, что оно вас приятно удивит. Оценка бесплатна, сделка быстрая, деньги сразу. Работаем по всей России. Телефон: 8-985-268-23-01 MAX, Telegram Сайт: migbroker.ru Работаем без выходных с 9:00 до 22:00. Компания «МигБрокер» — профессиональный участник рынка ценных бумаг. Покупка акций строго по закону и правилам.

|

|

Всем привет! Если видео не грузит в ютубе, то можно смотреть в телеграм: https://t.me/bogdanoffinvest/10705 или на других платформах: 📱 Рутуб https://rutube.ru/video/173f5edec55eb105e02c63e... 📱 ВК https://vkvideo.ru/video-221504876_456240248 📱 Ютуб 📱 Дзен https://dzen.ru/bogdanoffinvest 💗 Пульс https://www.tbank.ru/invest/social/profile/Bogd... 00:00 - Логика рынка 05:31 - Торговые идеи, Новостной фон 15:36 - S&P500, Nasdaq, Hang seng 17:09 - RGBI, IRUS (Индекс Мосбиржи), RTSI (Индекс РТС) 18:44 - Сбер, Т-банк, ВТБ, Газпром, Газпром нефть, Лукойл, Роснефть, Новатэк, МТС, Мечел, Сегежа, Сургутнефтегаз прив. 21:54 - Юань-рубль, рубль-доллар, фьючерс юаня, прогноз рубля. 23:38 - Фьючерс на газ, Природный газ США, Нефть, Фьючерс нефти 26:56 - DXY, US10Y, VIX, Серебро, фьючерс серебро, Золото, фьючерс золото 30:32 - TLT, Биткойн, Apple, Tesla, Китайские акции 31:17 - Итоги по рынку акций 35:25 - Фьючерс какао, фьючерс кофе 37:45 - PLZL, RASP

|

|

Эмитент объявил проведение плановой безотзывной оферты и дату выкупа облигаций. Подать уведомление на участие в безотзывной оферте владельцы облигаций смогут с 31 марта по 6 апреля 2026 года через своего брокера. Дата исполнения заявок — 13 апреля 2026 года. Информация о проведении безотзывной оферты раскрыта на странице компании на сайте «Интерфакс». Напомним, что оферта по выпуску является безотзывной, в связи с этим компания будет обязана выкупить все облигации, заявленные инвесторами. Цена приобретения составит 100% от номинальной стоимости вместе с суммой накопленного купонного дохода, рассчитанного в дату приобретения по требованию владельцев. Размер ставки купонного дохода на период после 30 к.п. по выпуску БО-П04 (ISIN: RU000A107209, № № 4B02-04-00373-R-001P от 13.10.2023) «Сибстекло» обязано сообщить до 30 марта 2026 года включительно. Выпуск Сибстекло-БО-П04 объёмом 300 млн руб. эмитент разметил в октябре 2023 года со ставкой купонного дохода на уровне 17% годовых с 1 по 18 купонный период. После окончания 18 к.п. компания повысила ставку до 29% годовых на период с 19 по 30 к.п. и успешно провела плановую безотзывную оферту, удовлетворив все заявки держателей облигаций. Тогда же «Сибстекло» запланировало проведение ещё одной безотзывной оферты, которая назначена на 13 апреля 2026 год. Средства, полученные благодаря размещению займа БО-П04, «Сибстекло» направило на текущий ремонт и обслуживание оборудования, что позволило повысить эффективность процессов для дальнейшего увеличения выпуска продукции. Также с помощью этих средств аккумулировали запасы сырья для бесперебойного снабжения стекольных комплексов и сформировали резервы стеклотары. Дебютировав на фондовом рынке Московской Биржи в 2020 году, компания разместила шесть выпусков облигаций, ни разу не нарушила обязательств перед инвесторами и успешно погасила два облигационных займа на общую сумму 425 млн руб.

|

|

|

|