|

|

|

Мы начинаем аналитическое покрытие Объединенной вагоностроительной корпорации (ОВК) - ведущего российского производителя грузовых вагонов повышенной грузоподъемности. Компания обладает полным производственным циклом: от научных разработок до серийного выпуска подвижного состава. В периметр Группы входят Тихвинский вагоностроительный завод, НПЦ «Пружина», лизинговая компания Rail 1520, ремонтный завод ТСЗ «Титран-Экспресс», а также собственный научно-исследовательский центр транспортных технологий. Компания занимает лидирующие позиции на рынке грузового вагоностроения на пространстве колеи 1520 («русская колея»). Основу бизнеса составляет выпуск полувагонов, хопперов и цистерн. Продуктовый портфель ориентирован на крупных корпоративных заказчиков, лизинговые компании и операторов подвижного состава. По итогам последних лет каждый восьмой вагон на сети РЖД был произведен ОВК. По данным Союза «Объединение вагоностроителей» доля ОВК в объеме реализованных вагонов на пространстве колеи 1520 составляет 20,7%, а на российском рынке - 23,0%. Рынок грузовых вагонов цикличен и сильно зависит от объема погрузки на сети РЖД. В 2024 году отрасль демонстрировала рекордный спрос: ОВК выпустила 19,7 тыс. вагонов при мощности завода 20 тыс. единиц. Однако в 2025 году ситуация изменилась — на рынке сформировался профицит парка вагонов, а спрос сократился на фоне снижения перевозок и высокой стоимости финансирования. Несмотря на сложную конъюнктуру, компания сохраняет устойчивые финансовые позиции. Отдельно отметим, что на данный момент у компании нулевая долговая нагрузка, что дает запас прочности в текущих условиях. Перейдем к детальному разбору результатов работы НПК ОВК по итогам 2025 года. См. таблицу: https://bf.arsagera.ru/npk-ovk-uwgn/itogi-2025-... Общая выручка компании по итогам 2025 года сократилась на 54,9% до 65,4 млрд руб. Давление на показатель оказал сегмент реализации железнодорожных вагонов, доходы которого снизились на 57,2% до 59,9 млрд руб. на фоне профицита парка грузовых вагонов на сети и, как следствие, более слабого спроса на новый подвижной состав. Реализация литья и комплектующих снизилась на 6,1% до 2,3 млрд руб. В то же время доходы от оказания услуг ремонта подвижного состава, напротив, показали рост на 54,5% до 2,6 млрд руб., что отражает усилия менеджмента по развитию сервисного направления как стабилизирующего компонента бизнеса. Прочая выручка сократилась на 26,2% до 0,5 млрд руб. Себестоимость продаж при этом снизилась на 45,7% до 48,0 млрд руб., что в целом коррелирует с масштабом сокращения выпуска. Валовая прибыль сократилась на 69,2% до 17,4 млрд руб. под давлением эффекта операционного рычага: условно-постоянные расходы (оплата труда, амортизация, налог на имущество) сокращались медленнее, чем выручка. Коммерческие и административные расходы выросли на 12,4% до 4,0 млрд руб. на фоне расходов на благотворительность и информационные услуги. Обесценение внеоборотных и нематериальных активов составило символические 0,2 млрд руб. против 12,1 млрд руб. годом ранее, когда компания отразила значительный убыток от обесценения на фоне неблагоприятной рыночной конъюнктуры. Существенную поддержку результатам оказал неденежный фактор — прибыль от выбытия дочерней компании в размере 6,1 млрд руб., связанный с признанием дисконта по выданному займу. В результате операционная прибыль снизилась на 36,6% и составила 19,1 млрд руб. Финансовые доходы выросли на 26,4% до 9,3 млрд руб. благодаря росту процентных доходов по выданным займам с 861 млн руб. до 4,6 млрд руб. и эффекту от модификации дебиторской задолженности на сумму 1,1 млрд руб. Доходы по депозитам, в свою очередь сократились с 6,5 млрд руб. до 3,5 млрд руб. Финансовые расходы увеличились с 2,0 млрд руб. до 2,8 млрд руб. за счет формирования резерва под ожидаемые кредитные убытки в размере 2,7 млрд руб. против 196 млн руб. При этом процентные расходы по кредитам обнулились, так как компания полностью погасила банковские займы и займы от связанных сторон в конце 2024 года. В результате чистая прибыль компании сократилась на 30,9% и составила 21,7 млрд руб. По линии корпоративных новостей выделим утверждение Советом директоров в ноябре 2025 года Положения о дивидендной политике, что создает формализованную основу для будущих выплат акционерам. Ниже представлен наш прогноз ключевых финансовых показателей компании на текущий год. См. таблицу: https://bf.arsagera.ru/npk-ovk-uwgn/itogi-2025-... В настоящий момент акции НПК ОВК торгуются исходя из P/BV 2026 в районе 2,0 и P/E 2026 около 18,7 и не входят в число наших приоритетов. ___________________________________________ Телеграм канал: https://t.me/arsageranews Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»: http://arsagera.ru/kuda_i_kak_investirovat/knig... Полный курс лекций об инвестициях в свободном доступе по ссылке: https://www.youtube.com/playlist?list=PL_-BehZh...

|

|

Компания Южуралзолото раскрыла консолидированную финансовую отчетность по МСФО за 2025 г. См. таблицу: https://bf.arsagera.ru/yuzhuralzoloto_gruppa_ko... Совокупная выручка компании продемонстрировала рост на 43,4% до 108,8 млрд руб. Ключевое направление компании – добыча золота – увеличило выручку на 44,0% на фоне существенного роста цен на золото, а также значительного увеличения производства в Сибирском хабе, что, в свою очередь компенсировало снижение в Уральском хабе из-за восстановления после приостановке горных работ со стороны Ростехнадзора. Прочая выручка (главным образом, управленческие услуги оказанные связанным сторонам) сократилась на 73,0%, составив 96,0 млн руб. Затраты компании увеличились в полтора раза до 86,6 млрд руб. Обращает на себя внимание существенный рост расходов на заработную плату сотрудникам (+72,87%, 17,7 млрд руб.), расходов на ремонт и обслуживание (+31,0%, 7,3 млрд руб.), затрат на топливо (+55,9%, 7,6 млрд руб.) и особенно НДПИ (более чем в два раза, 10,7 млрд руб.).Также в отчетном периоде компания восстановила резерв по налоговым рискам в размере 0,6 млрд руб. В результате операционная прибыль выросла на 23,1%, составив 22,2 млрд руб. В блоке финансовых статей отметим положительные курсовые разницы в размере 6,3 млрд руб. Расходы на обслуживание долга увеличились с 6,8 млрд руб. до 11,1 млрд руб. на фоне роста долгового бремени с 76,8 млрд руб. до 86,3 млрд руб., а также стоимости его обслуживания. В итоге чистая прибыль Южуралзолота прибавила 72,4%, составив 15,2 млрд руб. Ожидается, что объем добычи компании в текущем году составит 12,5-14,0 т., а в течение ближайших трех лет достигнет 18 т. Из прочих корпоративных событий отметим планируемый аукцион по продаже госдоли в размере 67,2%. Ожидается, что начальная цена составит 140,4 млрд руб., а сам аукцион намечен на май. По итогам вышедшей отчетности мы понизили прогноз финансовых показателей компании на фоне более стремительного увеличения операционных затрат. В результате потенциальная доходность акций компании несколько сократилась. См. таблицу: https://bf.arsagera.ru/yuzhuralzoloto_gruppa_ko... Акции ЮГК обращаются с P/BV 2026 около 2,0 и не входят в число наших приоритетов. ___________________________________________ Телеграм канал: https://t.me/arsageranews Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»: http://arsagera.ru/kuda_i_kak_investirovat/knig... Полный курс лекций об инвестициях в свободном доступе по ссылке: https://www.youtube.com/playlist?list=PL_-BehZh...

|

|

На основе консолидированной финансовой отчётности по МСФО за 2025 г. и промежуточной отчётности по РСБУ за 1 квартал 2026 г. Отчёт по МСФО за 2025 год позволяет увидеть полную картину Группы «Селигдар», на основе которой работала материнская компания в I квартале 2026 года. Данные РСБУ и МСФО нужно рассматривать в связке: РСБУ показывает финансовый результат «штабной» компании, аккумулирующей долг и распределяющей его дочерним структурам, а МСФО — реальную операционную эффективность и консолидированные риски всей Группы. Ниже представлен интегрированный анализ двух отчётов. Главный вывод: операционный бизнес Группы генерирует значительный денежный поток, который обслуживает растущий долг, но пока не транслируется в чистую прибыль Консолидированная отчётность по МСФО за 2025 год демонстрирует бизнес, зарабатывающий существенную валовую прибыль (36,1 млрд руб., рентабельность 41%) и обладающий значительными производственными активами. При этом итоговый чистый убыток (-10,1 млрд руб.) целиком обусловлен неденежными статьями: курсовыми разницами и высокими процентными расходами по номинированным в золоте и валюте обязательствам. Именно здесь кроется объяснение высокой долговой нагрузки, видимой в РСБУ материнской компании. Ключевые консолидированные показатели (МСФО, 2025), объясняющие динамику РСБУ Золотой дивизион — основа стоимости. Из двух сегментов именно добыча золота приносит Группе основную операционную прибыль: -

Золотой дивизион: Операционная прибыль 23,5 млрд руб., банковская EBITDA 42,7 млрд руб. (рентабельность >50%). -

Оловянный дивизион: Операционный убыток -3,7 млрд руб., банковская EBITDA 1,5 млрд руб. (рентабельность ~16%). Долговая нагрузка сконцентрирована на золотодобыче, что подтверждается высокой долей его активов (197,5 млрд руб. из 213 млрд руб. общих). Масштаб и структура долга. Консолидированный долг Группы (153,5 млрд руб.) многократно превышает капитал (10,6 млрд руб.). Ключевая особенность — привязка к золоту и валюте: -

Займы, номинированные в золоте (включая облигации): ~78,7 млрд руб. -

Рублёвые облигации: ~42,8 млрд руб. -

Валютные и прочие займы: ~21,7 млрд руб. Именно переоценка этого «золотого» долга из-за роста курса доллара и цен на золото генерирует огромные неденежные убытки в отчёте о прибылях и убытках (совокупный убыток от курсовых разниц в 2025 году — 15,3 млрд руб.), но одновременно увеличивает процентные доходы материнской компании по выданным валютным займам. Связь материнской и дочерних компаний. ПАО «Селигдар» (РСБУ) выступает финансовым центром: привлекает внешние кредиты и размещает их в дочерние общества в виде займов. Это объясняет, почему в РСБУ за I квартал 2026 года: -

Процентные доходы (4,14 млрд руб.) почти полностью перекрывают процентные расходы (4,25 млрд руб.). -

Отрицательный операционный денежный поток связан с масштабными платежами по процентам «за всю Группу», в то время как основные поступления от операций аккумулируются на уровне дочерних компаний. -

Рост нераспределённой прибыли в РСБУ (до 17,64 млрд руб.) на фоне консолидированного убытка по МСФО (-7,9 млрд руб., доля акционеров) говорит о том, что материнская компания фиксирует прибыль за счёт начисления процентов дочерним обществам, тогда как консолидированный результат «съедается» переоценкой валютного долга и убытками оловянного дивизиона. Сильные стороны (интегрированный взгляд) -

Рентабельный производственный фундамент. Несмотря на все финансовые сложности, золотодобывающий сегмент генерирует банковскую EBITDA с рентабельностью выше 50%. При текущей цене золота (~4637 $/унц.) операционный денежный поток должен быть очень значительным. -

Эффективное перераспределение капитала. Модель, при которой штабная компания (РСБУ) получает процентный доход, сопоставимый с расходами на обслуживание долга, минимизирует чистые процентные риски на уровне материнской компании. Рост её чистой прибыли и нераспределённой прибыли повышает её кредитоспособность как заёмщика. -

Диверсификация источников финансирования. Группа активно использует рублёвые и «золотые» облигации, цифровые финансовые активы (ЦФА), что удлиняет сроки погашения и снижает зависимость от банковских кредитов. -

Высокая обеспеченность запасами. Балансовая стоимость лицензий (40,4 млрд руб.) и активов по разведке (13,7 млрд руб.) подтверждает значительную ресурсную базу, которая поддерживает долгосрочную стратегию. Слабые стороны и риски (интегрированный взгляд) -

Критический уровень долга (leverage). Соотношение чистого долга к капиталу в 95% на конец 2025 года (при расчёте по методологии компании) является экстремально высоким. Любое ухудшение конъюнктуры или операционные сбои создают риск для платёжеспособности. Краткосрочные выплаты по долгу в ближайшие 12 месяцев (около 48 млрд руб. только тела долга) требуют постоянного рефинансирования. -

Убыточность оловянного дивизиона на операционном уровне. Сегмент олова хронически убыточен (операционный убыток 3,7 млрд руб. в 2025 г.), отвлекая ресурсы. Хотя его доля в активах (~18%) меньше, он усугубляет консолидированные убытки. -

Валютная и ценовая уязвимость. Хотя выручка и долг частично хеджированы (привязаны к доллару/золоту), неденежные курсовые разницы создают колоссальную волатильность чистой прибыли и капитала, затрудняя прогнозирование дивидендов. -

Разрыв в денежных потоках между РСБУ и МСФО. Отрицательный операционный денежный поток материнской компании на фоне общего консолидированного отрицательного потока (-24,3 млрд руб. в 2025 г.) сигнализирует о том, что Группа финансирует свою операционную и инвестиционную деятельность за счёт нового долга, а не за счёт внутренних источников. Это «финансирование роста» несёт в себе риски рефинансирования. Резюме по перспективам ПАО «Селигдар» на текущем этапе представляет собой классический пример leveraged play (игры с плечом) на золото. Компания конвертирует высокую операционную рентабельность золотодобычи в масштабный привлечённый капитал для развития. Текущая цена золота ($4637) создаёт «подушку безопасности» и генерирует значительный операционный поток, который позволяет обслуживать пирамиду долга. Ключевой краткосрочный драйвер для акций SELG (46,64 руб.) — это способность Группы рефинансировать краткосрочные обязательства и перспектива выплаты дивидендов. Материнская компания в РСБУ фиксирует прибыль (807 млн руб. за I квартал 2026 г.), что формально позволяет ей это сделать, но решение будет зависеть от консолидированного денежного потока и ковенантов. Пока же Группа находится в фазе агрессивного роста, направляя весь доступный ресурс на инвестиции и погашение процентов, что отодвигает значимые выплаты акционерам и сохраняет высокую степень неопределённости. При сохранении прибыли в РСБУ возможен пересмотр подхода к выплатам. Источники: Консолидированная финансовая отчётность ПАО «Селигдар» по МСФО за 2024–2025 гг., промежуточная бухгалтерская отчётность по РСБУ за 1 квартал 2026 г., материалы раскрытия информации на портале e-disclosure.ru Инвестиции в ценные бумаги связаны с риском потери капитала. Данный анализ носит информационный характер и не является индивидуальной инвестиционной рекомендацией.

|

|

На написание сего, меня сподвигла дискуссия на ветке форума, где обсуждался Селигдар. Там мысли у собеседников зашли в тупик, после того как был «закрыт последний гэп». После чего я нашёл им очередной, пропущеный ими, январский. И в довесок нашё более далёкий и весьма не удобный к нынешней цене (2020 год и минус ~72% от текущей). Итак — начнём. Вероятно вы заете, что в трейдинге есть вещи, в которые верят так же искренне, как в то, что «после дождичка в четверг», или «завтра начну с утра». Одна из таких — священная догма: «Гэп обязательно закроется». Если бы это было правдой, мы бы уже давно жили в мире, где графики рисуются по линеечке, убытки возвращаются по гарантии, а каждый начинающий аналитик получает Нобелевскую премию за то, что «увидел дырку в графике». Но реальность, как обычно, прозаичнее: рынок нам ничего не должен. Вообще. Ни копейки. Ни пункта. Ни даже красивого отката ради эстетики графика. Давайте не без занудства и с фактами, разберёмся, откуда ноги растут у этого мифа, почему он так цепко держится, и где тут правда, а где — коллективное самовнушение уровня «авось пронесёт». Математика? Ну, скажем так: она не подписывала контракт с вашим гэпом В финмате, цены описывают всякими чуднЫми терминами: броуновское движение, процессы с прыжками, мартингалы. Звучит красиво, но суть проста: разрывы — это не баг, это фича. Цена может прыгнуть, улететь и не вернуться — и никакая формула ей за это выговор не сделает. «Классическая модель GBM траекторно непрерывна, поэтому для гэпов используют jump-diffusion или чистые процессы Леви. Там разрывы — штатная часть модели, а не аномалия.» Да, есть теоретический нюанс: в идеальном случайном блуждании без тренда вероятность возврата к стартовой точке стремится к единице. Ключевые слова: теоретический и стремится. То есть только если ждать бесконечно долго. А у нас с вами, простите, депозит не безконечный, нервная система тоже, и квартальный отчёт эмитента висит над душой. Короче: математика работает с вероятностями. Рынок — с тем, что случилось по факту. Путать одно с другим — всё равно что ждать, что рулетка вернёт ваши деньги, потому что «красное давно не выпадало». Экономика и фундаментал: рынок не оформляет возврат, он просто обновляет ценник Гэп — это обычно реакция на новость. Отчёт, ставка ЦБ, скандал в совете директоров, геополитика — что угодно, что заставляет участников рынка резко пересмотреть ожидания. И если информация действительно меняет фундаментальную картину (денежные потоки, риски, перспективы), цена переходит в новое равновесие. Арбитраж, кстати, работает только с одновременными расхождениями: фьючерс отстал от спота, акция на одной площадке дешевле, чем на другой. Он не занимается ностальгией по вчерашним уровням. Никакой невидимый регулятор не сидит и не думает: «Ой, тут дырка образовалась, надо бы подтянуть, а то некрасиво». «Чистый арбитраж работает только с одновременными расхождениями. Статистический может ловить откаты, но даёт лишь вероятностное преимущество, а не железную обязанность цены вернуться.» Цена там, где сейчас встречаются спрос и предложение. Аллес ТЧК Почему же миф живёт, процветает и даже размножается? 1. Статистика, которую приняли за закон В боковике и на ликвидных бумагах действительно много гэпов — закрывается, ~60-80%. Почему? Да потому что ликвидность любит кучковаться вокруг старых уровней, алгоритмы тестируют зоны скопления стопов, а маркет-мейкеры балансируют стакан. Это не магия. Это механика. Но человеческий мозг ленив: он видит паттерн, запоминает удачные кейсы и быстро апгрейдит «часто» до «всегда». Удобно. Неверно. Опасно. 2. Ошибка выжившего + избирательная память Гэп улетел в космос после структурной новости и не вернулся? О нём тихо забывают. Гэп закрылся через пару дней? Вот это уже история успеха, скриншот в телегу, пост в блог, цитата в учебник. «Смотрите, я же говорил!» — кричат те, кому повезло. Статистика молча вздыхает в углу. 3. Не все гэпы одинаково полезны -

обычные (in range) — закрываються часто, тут миф работает. -

пробойные (breakaway) — сигнализируют о начале тренда. Их закрытие как раз нежелательно, пока движение живо. -

продолжения (runaway) — подтверждают импульс. Возврат к ним чаще говорит о слабости, а не о «долге». -

истощающие (exhaustion) — да, могут закрыться перед разворотом, но только если есть подтверждение объёмами и дивергенциями. Сваливать все в одну кучу «гэпы всегда закрываются» — это как лечить мигрень, перелом и простуду одним аспирином. Иногда сработает. Часто — нет. 4. Пример с обезьянами (или почему дивидендный гэп иногда действительно закрывается) Классика: акция упала на размер дивиденда. Розничные трейдеры шепчут: «Нужно откупать, гэп же обязан закрыться!». Миллион обезьян (простите, частных инвесторов) действительно могут начать (и начинают) покупать, создавая самоисполняющееся пророчество. Почему? Не потому что рынок «должен». А потому что: -

алгоритмы возврата к среднему (mean-reversion) ловят «перепроданность» в отсутствие явного тренда; -

шортисты фиксируют прибыль, создавая встречный поток; -

розница кластеризуется вокруг «круглых» чисел и предыдущих уровней; -

ликвидность притягивается туда, где скопились стопы и лимитки. «Важно: дивидендный гэп — механическая корректировка биржи, а не реакция на новость. Его “закрытие” — это просто движение цены обратно, часто усиленное алгоритмами mean-reversion и розницей, верящей в “справедливость”.» Все верят, что закроется --> все покупают --> цена действительно ползёт вверх. Но это работает, только пока контекст нейтральный. Если макросреда ухудшится, гэп так и останется памятником вашей уверенности в «законах графика». Как торговать гэпы и не потерять связь с реальностью -

Гэп — не цель, а маркер. Он показывает, где сломался баланс. Что будет дальше — зависит от контекста, а не от догмы. -

Смотрите на объёмы и таймфрейм. Гэп на минутке после новостей ≠ гэп на дневке после смены стратегии компании. -

Определяйте тип. Пробойный в начале тренда редко закрывается сразу. Обычный в канале — часто. Не путайте. -

Используйте как зону, а не триггер. Ждите подтверждения: закрытия свечи за пределами гэпа, повторного теста с отскоком, дивергенции объёмов. Не входите «потому что должно». -

Риск-менеджмент важнее веры. Стоп-лосс ставится по структуре, а не по надежде на «возврат справедливости». Подводим итог Рынок — не друг, не враг, не должник. Он просто агрегирует информацию, ликвидность и человеческие реакции — рациональные и не очень. Гэпы закрываются, когда для этого есть причины: коррекция, смена режима, скопление ликвидности или коллективное заблуждение. Но слово «должен» оставьте бухгалтерии, гарантийным талонам и семейным драмам. В трейдинге ему не место. Торгуйте вероятности, а не обещания. И — да, если 100500 обезьян решит откупать дивидендный гэп на нисходящем тренде — пусть откупают. Просто убедитесь, что вы не одна из них, которая покупает на последние бананы, веря в магию, а не в анализ. з.ы.: — если где ошибся, не кидайтесь тряпками, конструктивная критика приветствуется.

|

|

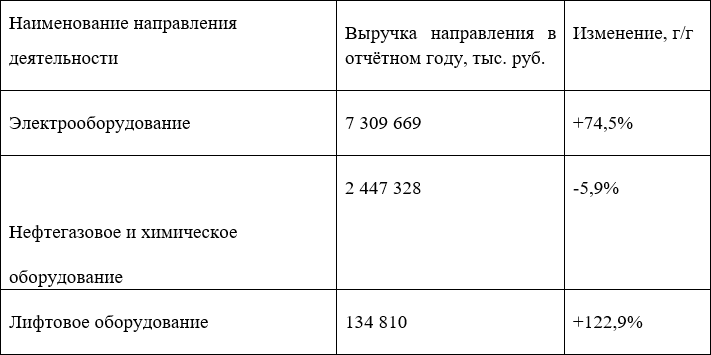

ПАО «Европейская Электротехника» (Группа ОМЗ Перспективные технологии) один из лидеров российского рынка инжиниринга публикует обобщенную консолидированную отчетность, подготовленную в соответствии с международными стандартами отчетности (МСФО), с заключением независимого аудитора за 2025 год. Председатель Совета директоров ПАО «Европейская Электротехника», генеральный директор ПАО ОМЗ Роман Кувшинов: «ПАО “Европейская Электротехника” продемонстрировало высокую адаптивность к изменениям рынка промышленного инжиниринга, реализуя подход Группы по формированию новой физики бизнеса. Используя синергию работы в Группе ОМЗ и заложенный потенциал “Европейская Электротехника” достигла рекордных для компании финансовых показателей: выручка компании составила 9,9 млрд руб. (рост +42,5% г/г), EBITDA 1,46 млрд руб. Компания из года в год продолжает выплаты дивидендов акционерам и одновременно поддерживает инвестиционное развитие, активно вкладывая ресурсы в расширение портфеля продукции, услуг и совершенствование технологий». Ключевые показатели Группы компаний (12м25/12м24): Выручка составила 9 903 046 тыс. руб. и показала рост на 42,5%. Основным географическим регионом деятельности группы является Российская Федерация. В Российской Федерации за годы, закончившееся 31 декабря 2025 г. и 31 декабря 2024 г., получено более 99% выручки Группы. Вклад направлений бизнеса в рост совокупного объёма продаж:

Крупные объёмы отгрузок по направлению «Лифтовое оборудование» запланированы в текущем календарном году. По итогам 2025 года выручка от операций с одним крупнейшим покупателем составила 31% от общей выручки Группы, что эквивалентно 3 047 775 тыс. руб., данная выручка относится к сегменту инженерных систем (за 2024 год выручка с тремя крупнейшими покупателями, превышающими 10% от объема годовой выручки, составляла 40% от общей выручки Группы, что эквивалентно 2 768 673 тыс. руб., выручка в размере 2 043 108 тыс. руб. относится к сегменту технологических систем, выручка в размере 725 565 тыс. руб. относится к сегменту инженерных систем). Другие покупатели с долей от общей выручки более 10% за 2025 и 2024 годы отсутствовали. Инженерные системы Российский рынок электротехнической продукции, являющийся критически важным для обеспечения технологической независимости добывающего и обрабатывающего секторов российской экономики, демонстрирует устойчивую траекторию роста: к 2030 году его объём прогнозируется на уровне 1,16 трлн руб. при среднегодовом темпе около 10%. Ключевыми драйверами выступают масштабная локализация производства, сокращение параллельного импорта и расширение ассортимента отечественных брендов в сегментах низковольтного оборудования, светотехники и кабеленесущих систем. В рамках данного направления Компания принимала участие в реализации большого количества сложных проектов для Роскосмоса, Росатома, Газпром нефти и других ВИНК. Ожидаем, что со второго полугодия 2026 года в российской экономике начнётся новый цикл роста капиталовложений. На электротехнические решения традиционно приходится 8–12% смет инвестиционных проектов в промышленности и инфраструктурном строительстве. Наша компания, опираясь на выстроенную кооперацию с российскими поставщиками и собственные производственные мощности, готова обеспечивать Заказчиков энергоэффективными и цифровыми решениями, соответствующими требованиям импортозамещения и обеспечения необходимой функциональности и безопасности. Направление «Вертикальный транспорт» Рынок вертикального транспорта в России демонстрирует уверенную динамику, обусловленную масштабным обновлением жилого фонда и переходом к высотному строительству: за последние пять лет средняя этажность новостроек выросла с 17 до 35 этажей, что формирует устойчивый спрос на высокоскоростные лифты и современные эскалаторные системы. В настоящее время в стране эксплуатируется более 550 000 подъемных механизмов, свыше 65 000 из которых уже выработали 25-летний ресурс, а ежегодная потребность в монтаже и замене достигает 40–45 тысяч единиц при уверенном доминировании отечественных и локализованных решений (75% рынка). Для подразделения «Вертикальный транспорт» 2025 год ознаменовался большим количеством сложных реализованных проектов: аэропорт «Сокол» в Магадане, старт работ в строящемся аэропорту Краснодара, работы на объектах крупной сети торговых центров. Наша компания стратегически подготовлена к осуществлению планов на 2026 и последующие годы: накопленный «отложенный спрос», опыт успешно завершённых инфраструктурных и коммерческих проектов, а также углублённая кооперация с ведущими производителями Азии и СНГ создают надёжный фундамент для достижения целевого объёма продаж в 1 млрд руб. Мы расширяем предложение интеллектуальных, энергоэффективных решений и обогащаем линейку скоростных систем, обеспечивая крупнейшим девелоперам, авиаузлам и торговым центрам безупречную безопасность, технологическую независимость и соответствие современным архитектурным стандартам. Технологические системы Рынок нефтегазового оборудования РФ проходит структурную трансформацию для обеспечения технологического суверенитета: по итогам 2025 года доля отечественной продукции достигла 65–70%, а совокупный объём рынка превысил 0,5 трлн рублей. Благодаря государственному и частному финансированию проектов импортозамещения запущено более 160 локализованных решений. В течение 2026-2027 гг. мы ожидаем стабильный ежегодный рост на 5–10%, который будет обеспечиваться реализацией мегапроектов уровня «Восток Ойл» и «Сила Сибири-2», устойчивыми инвестиционными программами ведущих ВИНКов и выделением дополнительных бюджетных средств на 2026–2028 годы для освоения трудноизвлекаемых запасов. Ключевыми драйверами развития выступают массовый переход на автоматизированные системы управления технологическими процессами на базе российского ПО, растущий спрос на блочно-модульные и комплексные решения «под ключ», а также глубокая кооперация между отечественными заводами для компенсации сохраняющихся вызовов в локализации арктических и криогенных решений, высокотехнологичных систем автоматики. Несмотря на волатильность мировых цен, санкционное давление и прогнозируемую стагнацию в переработке, отрасль успешно адаптировалась к новым логистическим реалиям, переориентировав экспортные потоки на рынки Азии и развивая инфраструктуру Северного морского пути, а текущая геополитическая конъюнктура на Ближнем Востоке открывает для российских производителей дополнительные возможности по наращиванию поставок оборудования как для внутренних заказчиков, так и для стран-партнёров. В рамках направления «Нефтегазовое и химическое оборудование» Компания принимала участие в реализации, модернизации и обслуживании объектов нефтегазовой отрасли, поставляя оборудование и инженерные решения, рассчитанные на работу в сложных климатических и технологических условиях в Республике Коми, Республике Саха (Якутия), в Камчатском крае и Иркутской области. Изготовлены и поставлены крупногабаритные факельные оголовки для месторождений в Якутии. В целом за год спроектировано, изготовлено и поставлено более 25 горизонтальных факельных установок различной производительности и рабочего давления. В 2025 году компания расширила портфель услуг и направлений: комплексное обслуживание и эксплуатация оборудования на месторождениях заказчиков; генерация энергии на газовых и газоконденсатных скважинах как эффективное решение для энергообеспечения. Наша компания, опираясь на действующие механизмы офсетных контрактов, готова последовательно наращивать выпуск автоматизированных, модульных решений, в т.ч. в арктическом исполнении, обеспечивая отрасли технологическую независимость и переход к новым стандартам эффективности, безопасности и конкурентоспособности. Себестоимость продаж выросла на 51,5% и составила 7 658 628 тыс. руб. Основная статья расходов на материалы и комплектующие, использованные в производстве, увеличилась до 7 051 286 тыс. руб. (+82%). Второстепенные статьи расходов на услуги, включая затраты на субподряд — 287 050 тыс. руб. (-37,6%), амортизация активов — 67 564 тыс. руб. (+0,03%), расходы на персонал — 295 766 тыс. руб. (+72,7%) в связи с созданием новых подразделений (в рамках направления «Инженерные системы»: «Энергетическое оборудование», ЦФО, новый инжиниринговый центр в г. Волгоград. В рамках направления «Технологические системы»: «Разработка газового оборудования»). Отрицательное значение показателя «Изменение запасов готовой продукции и незавершенного производства» (62 482 тыс. руб.) в большей степени связано со снижением незавершенного производства на 31.12.25 г. в связи с признанием выручки в отчетном периоде. Финансовые расходы Компании возросли до 274 351 тыс. руб. (+88,5%) в связи с более активным использованием банковских кредитов на фоне роста масштабов деятельности Компании и размеров осуществляемых ею проектов. Чистая прибыль, приходящаяся на акционеров, составила 811 597 тыс. руб. (+15,2%). Результат обусловлен ростом оборота компании, эффективным управлением финансами и оптимизацией затрат. Прибыль на акцию составила 1,47 руб. (+16,7%). Результат обусловлен ростом чистой прибыли в отчетном периоде. Приведенный показатель EBITDA Группы за 2025 года составил1 456 556тыс. руб. (+21,3%). ПоказательROE[i] (рентабельность собственного капитала) достиг 27,4% (26,2% по итогам 12м 2024г). Рост рентабельности обусловлен повышением отгрузок высокомаржинального оборудования. Дополнительная информация за отчетный период (12м25/12м24): Активы увеличились на 52,7% и составили 9 042 322 тыс. руб. Собственный капитал увеличился на 20%, до 3 227 917 тыс. руб. Денежные средства и их эквиваленты на счетах выросли в 3,5 раза и составили 685 748 тыс. руб. Запасы выросли на 15,3%, до 1 612 708 тыс. руб. Основной вклад внесли сырьё и материалы 323 883 тыс. руб. (+64,5%), закупленные под исполнение крупных контрактов и товары для перепродажи 689 030 тыс. руб. (+18,5%), которые будут реализованы в следующих кварталах. Количество акционеров ПАО (зарегистрированных лиц в реестре) по состоянию на 31.12.2025 составило 12063 лиц. Мы внимательно следим за количеством частных инвесторов, владеющих акциями «Европейской Электротехники» (тикер EELT). Ссылка на финансовую отчетность:https://www.e-disclosure.ru/portal/files.aspx?id=36330&type=4 Ключевые новости и события ПАО «Европейская Электротехника»: События после отчётной даты (2026-й год): ► апрель – Объявление опризнании дебютного выпуска цифровых финансовых активов (ЦФА) объёмом 200 млн руб. состоявшимся (завершенным). ► апрель – Компания представила комплексные решения на выставке «ИННОПРОМ. Центральная Азия». ► апрель – Выполнен полный цикл поставки и ввода в эксплуатацию совмещенной факельной установки. ► март – Поставки кабеленесущих систем для строительства инфраструктуры нового комплекса по производству этилена. ► март – Участие в обустройстве крупной установки комплексной подготовки газа в Республике Саха (Якутия), а именно в разработке, изготовлении и поставке комплектов оборудования различного назначения, являющихся неотъемлемой частью общего функционирования УКПГ. ► февраль – Открытие новой современной штаб-квартиры в престижном бизнес-центре класса «А» «Парк Хуамин». ► февраль – Реализован проект комплексной автоматизации масштабной нефтепромысловой установки на месторождении Якутии. ► январь – Выплата дивидендов за 9 месяцев 2025 года номинальным держателям, в соответствии с решением внеочередного Общего собрания акционеров от 29.12.2025. События за отчётный период (2025-й год): ► декабрь – АКРА подтвердило кредитный рейтинг ПАО «Европейская Электротехника» на уровне ВВВ(RU). ► ноябрь – Отгружено устройство предварительного отбора газа с вертикальным отводом (УПОГ) на объект ПАО «НК «РОСНЕФТЬ» в ЯНАО. ► октябрь – Подведены итоги участия в Петербургском международном газовом форуме. ► октябрь – Обзор экспозиции ПАО «Европейская электротехника» на ПМГФ-2025: Мощные газопоршневые генераторные установки и «умная» комплексная система щитового оборудования. ► август – В торговые центры Москвы и Московской области доставлены эскалаторы и траволаторы, начат монтаж. ► август – Отгружены свечи рассеиванияна месторождения в Иркутской области. ► июль – Подведены итоги годового заседания Общего собрания акционеров ПАО «Европейская Электротехника» за 2024 год. ► июль – Отгружены сепараторы НГСВМ-А на месторождения в Тюменской области. Контакты для получения дополнительной информации: IR-служба Сергей Петров Тел. +7 925 185-50-42 e-mail: petrov@euroet.ru О ПАО «Европейская Электротехника» ПАО «Европейская Электротехника» (Группа ОМЗ Перспективные технологии) – это российская компания, ведущая активную деятельность по реализации комплексных решений в сфере инженерных и технологических систем в промышленности, строительстве, инфраструктуре: оборудование распределения низкого и среднего напряжения, слаботочные системы, системы освещения, системы промышленного электрообогрева, оборудование для нефтегазовой, нефтехимической и газохимической промышленности. ________________________________ [1] Показатель ROE (рентабельность собственного капитала) рассчитан как отношение чистой прибыли к средневзвешенной величине собственного капитала за отчётный период.

|

|

Руководитель направления по развитию работы с вторичными материальными ресурсами ООО «Сибирское стекло» Алла Денекова приняла участие в кейс-сессии «Предельное давление: эффективное функционирование отрасли по обращению с отходами в текущей ситуации», прошедшей в рамках деловой программы 22 Международной выставки экологических технологий WASMA. Организаторы масштабного события, объединившего более 70 компаний из 63 регионов России – «Международная выставочная компания» и ППК «Российский экологический оператор». ООО «Сибирское стекло» («Сибстекло», актив РАТМ Холдинга) – один из лидирующих производителей стеклотары в РФ, крупнейший утилизатор стекольных отходов на территории Сибирского и Дальневосточного федеральных округов, Амбассадор стандарта общественного капитала бизнеса. На сессии представители крупнейших регоператоров, комплексов по переработке отходов и утилизирующих предприятий обозначили проблемы в достижении показателей национального проекта «Экологическое благополучие» и способы преодолеть их, используя системный отраслевой подход. Ввод в эксплуатацию технологического комплекса по обработке стеклоотходов мощностью 132 тыс. тонн вторсырья в год, увеличение его доли в составе компонентов для производства стеклотары до 60%, экологическое просвещение граждан и инициативы, направленные на формирование инфраструктуры по сбору стекла на придомовых территориях – все это, по словам Аллы Денековой, рассказавшей об опыте «Сибстекла», способствует переходу от линейной к циклической модели экономики. – Чтобы ускорить процесс, необходимо увеличивать потоки стеклоотходов, поступающие на стеклотарные заводы. В текущих условиях решения ищет и бизнес. Например, мы тестируем технологию извлечения вторичного стекла из балластной фракции техногрунта на одном из подмосковных КПО, которая позволит нарастить объемы утилизации, – поделилась Алла Денекова. Кроме того, эксперт отметила важность господдержки строительства объектов обращения с отходами, а также совершенствования процедуры реализации стеклобоя с КПО. – Сейчас на электронных площадках часть отходов стекла приобретают фирмы-посредники, не имеющие утилизационных мощностей, для последующей перепродажи утилизаторам существенно дороже, – констатировала Алла Денекова. – При сравнении цен на стеклобой и минеральные ресурсы, значительной части производителей стеклотары зачастую выгоднее уплатить экологический сбор, вместо выполнения норматива утилизации. Как правило, платеж учитывают в себестоимости продукции, таким образом, перекладывают на конечного потребителя. Однако по замыслу государства цепочка должна быть выстроена иначе: механизм нужно отрегулировать и, в первую очередь, принять во внимание интересы тех участников отрасли, которые готовы обеспечить ее эффективность.

|

|

XAUUSD: SELL 4578.99-4647.79, TP1-4510.09, TP2-4354.79. Бонус в баланс 20% при пополнении от 200$. Введи промокод GO20 в Личном кабинете и участвуй! Условия • Долгосрочная тенденция: в шорт. Максимальное скопление объемов текущего контракта расположено в диапазоне, по котировкам 4780.00–4820.00. В настоящий момент по XAUUSD совершаются инвестиционные операции ниже указанного диапазона, что говорит о силе продавцов.

• Среднесрочная тенденция: в шорт. Максимальное скопление объемов среднесрочной тенденции расположено в диапазоне, по котировкам 4725.00-4745.0 и 4590.00-4610.0. В настоящий момент по XAUUSD совершаются инвестиционные операции ниже указанного диапазона, что говорит о силе продавцов. • Область выгодных цен на продажу с точки зрения маржинального обеспечения, располагается между зонами 1/4 и 1/2 построенными от минимума 29.04.2026. • Котировка нижней границы зоны 1/4–4578.99. • Котировка нижней границы зоны 1/2–4647.79. • Внутридневные цели: обновление минимумов от 29.04.2026–4510.09. • Среднесрочные цели: тест нижней границы Средней Недельной Контрольной Зоны - 4354.79.

• Торговые рекомендации: продажи из диапазона выгодных цен при формировании разворотного паттерна. • Sell: 4578.99-4647.79, Take Profit 1–4510.09, Take Profit 2–4354.79. Наша компания предоставляет возможность получать доход не только с Вашей торговли. Привлекая клиентов в рамках партнерской программы, Вы можете получить до 30 долларов за лот! Больше аналитической информации Вы можете найти на нашем сайте

|

|

Всем привет! Если видео не грузит в ютубе, то можно смотреть в телеграм: https://t.me/bogdanoffinvest/11146 или на других платформах: 📱 ВК https://vkvideo.ru/video-221504876_456240321 📱 Рутуб https://rutube.ru/video/56d4c40a3d4c022b64cca0f... 📱 Ютуб 📱 Дзен https://dzen.ru/bogdanoffinvest 💗 Пульс https://www.tbank.ru/invest/social/profile/Bogd... 00:00 - Логика рынка 15:40 - Торговые идеи, Новостной фон 25:06 - S&P500, Nasdaq, Hang seng 25:37 - RGBI, IRUS (Индекс Мосбиржи), RTSI (Индекс РТС) 29:42 - Сбер, Т-банк, ВТБ, Газпром, Газпром нефть, Лукойл, Роснефть, Новатэк, МТС, Мечел, Сегежа, Сургутнефтегаз прив. 32:11 - Юань-рубль, рубль-доллар, фьючерс юаня, прогноз рубля. 33:11 - Фьючерс на газ, Природный газ США, 33:51 - Нефть, Фьючерс нефти 34:40 - DXY, US10Y, VIX, Серебро, фьючерс серебро, Золото, фьючерс золото 35:30 - TLT, Биткойн, Apple, Tesla, Китайские акции 36:07 - Итоги по рынку акций 38:54 - NLMK, CHMF, NKHP

|

|

Ленэнерго - один из самых недооценённых «тихих» игроков на российском фондовом рынке. Без громких новостей, без хайпа, но с устойчивым бизнесом и предсказуемой моделью дохода, которая годами приносит результат. Компания работает в классическом формате естественной монополии: передача электроэнергии и подключение потребителей в Санкт-Петербурге и Ленинградской области. Это бизнес, который практически не зависит от внешней конъюнктуры, но напрямую выигрывает от роста тарифов и расширения инфраструктуры. На Московской бирже торгуются обычные и привилегированные акции Ленэнерго по тикерами LSNG и LSNGP. Несмотря на государственную собственность бумаги отнесены к третьему котировальному списку торговой площадки. 💰Дивиденды Компания распределяет дивиденды согласно Устава и дивидендной политике. На привилегированные акции распределяют не менее 10% чистой прибыли по РСБУ - это по Уставу. По дивидендной политике компания направляет 50% чистой прибыли на выплату дивидендов, при этом в расчет берут максимальную прибыль из РСБУ или МСФО. Дивиденды выплачиваются раз в год с 2002 года. За 2024 год дивиденды по обыкновенным акциям составили 0,43 рубля (или 3,2% дивдоходности), а по привилегированным - 25,95 рублей (или 10,8% дивдоходности). ⚡Риски Основной риск - возможное повреждение электросетей компании. Постоянно растущие капитальные расходы 📍Выводы Так как компания осуществляет свою деятельность в пределах определенной территории, то ждать бурного роста операционных показателей не приходится. И тем не менее за 12 месяцев 2025 года продажа электроэнергии выросла на 5,7% до 39 млрд. кВтч. У компании достаточно широкая диверсификация продаж: население, промышленные производства, транспорт и прочие. За 2025 год выручка выросла на 16,5% до 142,9 млрд. рублей. Выручка растет как за счет роста продаж, так и за счет индексации тарифов. По прогнозам на ближайшие 3 года индексация тарифов будет опережать инфляцию, что является важным драйвером роста финансовых показателей компании. Ускоренная индексация позволяет выручке расти быстрее себестоимости. Также к плюсам стоит отнести сокращение долговой нагрузки. С начала года заемные средства существенно не изменились и составили 26,6 млрд. рублей, но при этом чистый долг не только остаётся отрицательным, но и процентные доходы год к году выросли на 31% до 6,5 млрд. рублей. Это позволило увеличить чистую прибыль по РСБУ за 2025 год на 41% до 34,3 млрд. рублей (по МСФО чистая прибыль составила 35 млрд. рублей). Финансовый результат мог быть намного выше, если бы не так сильно росли капитальные расходы, которые составили 56,6 млрд. рублей. И в планах на 2026-2028 годы вложить в развитие еще 160 млрд. рублей. ⭐В своем инвестиционном портфеле держу префы Ленэнерго, которые за полгода нахождения в нем выросли на 46%, показав одну из лучших динамик за этот период. Не инвестиционная рекомендация. 🔥 Чтобы не пропустить новые разборы акций, обзоры свежих выпусков облигаций и тренды фондового рынка скорее подписывайтесь на телеграм-канал. Там еще много полезной авторской аналитики и весь мой пассивный доход. Я в Max.

|

|

|

|