Комбинат Южуралникель, входящий в Группу Мечел, опубликовал отчетность по РСБУ за 12 месяцев 2017 г.

Напомним, что мощности завода были законсервированы в декабре 2012 года и прекращен выпуск продукции. Тем не менее, по итогам отчетного периода выручка составила 102,3 млн руб. (+51,3%). Завод оказывал услуги по размещению вагонов на собственных железнодорожных путях, сдавал имущество в аренду и продолжал реализовывать побочную продукцию (никельсодержащее сырье).

Прекратив производственную деятельность, Южуралникель продолжает функционировать в качестве кредитора других предприятий, входящих в Мечел. Объемы предоставленных займов (в том числе проценты по займам, включенные в дебиторскую задолженность) на конец отчетного периода достигли 6 млрд руб., доходы по которым составили 613 млн руб. Отметим, что в четвертом квартале отрицательное сальдо прочих доходов и расходов выросло с 287 млн руб. до 2,8 млрд руб.; причиной такой динамики явились отчисления в оценочные резервы (списание стоимости активов) более половины зданий и сооружений, и практически полной стоимости оборудования и незавершенного строительства – на общую сумму в 2,7 млрд руб. В результате чистый убыток в отчетном периоде составил 2,4 млрд руб.

Напомним, что ранее комбинат был включен в список активов, выставленных Мечелом на продажу, однако новый покупатель так и не найден. На наш взгляд, списанием активов компания говорит о пересмотре долгосрочных планов её развития: обретение нового хозяина, либо запуск производства в связи с улучшением конъюнктуры на рынке никеля снимаются с повестки дня.

Балансовая цена акции Южуралникеля по итогам отчетного периода составила 12 786 руб. Мы остаемся акционерами комбината и продолжаем следить за развитием ситуации.

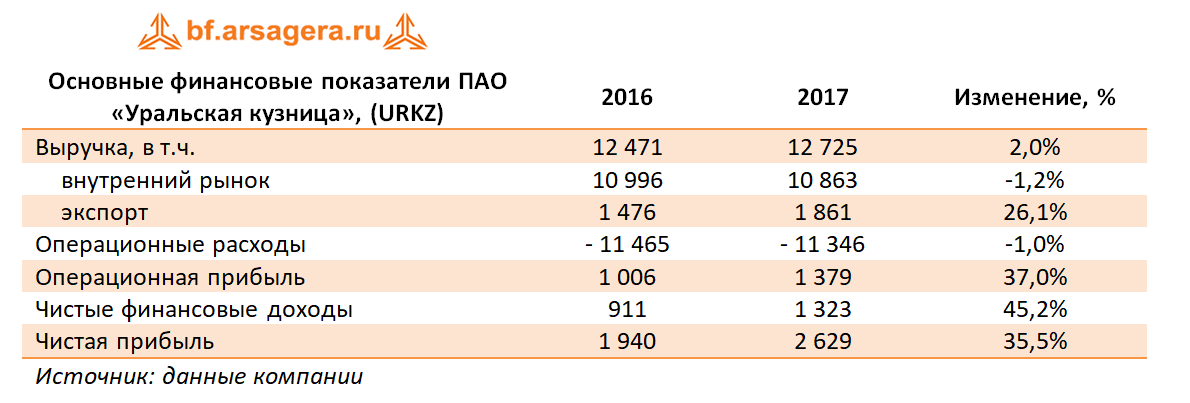

Уральская кузница выпустила отчетность за 12 месяцев 2017 г по РСБУ.

Выручка компании выросла на 2,0% до 12,7 млрд руб. При этом выручка от реализации на внутреннем рынке снизилась до 10,9 млрд руб. (-1,2%), а экспортная выручка увеличилась более чем на четверть до 1,9 млрд руб. Операционные расходы уменьшились на 1,0% - до 11,3 млрд руб., что было обусловлено сокращением себестоимости реализации (-1,4%). В итоге операционная прибыль выросла на 37% – до 1,4 млрд руб.

Финансовые статьи продолжают оказывать существенное влияние на итоговый результат: в отчетном периоде компания получила 2 млрд руб. в виде процентов. При этом совокупные финансовые вложения по балансу незначительно выросли с 15,65 до 15,72 млрд руб. Средняя ставка по выданным займам, по нашим расчетам, составила примерно 13,1%. Заметим, что Холдинг Мечел стал практиковать перенос очередных процентов по выданным займам в дебиторскую задолженность, а не возврат их кредитору: размер дебиторской задолженности Уральской Кузницы за отчетный период вырос с 4,5 до 6,3 млрд руб.

Столь внушительные финансовые доходы объясняются так называемым финансовым посредничеством: привлекая займы, компания выдает их от своего имени Мечелу. Долговое бремя компании за год сократилось – с 5,5 млрд руб. до 4,6 млрд руб. Проценты к уплате составили 660 млн руб., а отрицательное сальдо прочих доходов и расходов – 48 млн руб.

На фоне символической налоговой ставки (что связано с включением компании в 2013 году в консолидированную группу налогоплательщиков на базе Мечела) чистая прибыль компании выросла на 35,5% - до 2,6 млрд руб. Нераспределенная прибыль компании составила 21,7 млрд руб.; а балансовая стоимость акции – 39,5 тыс. руб. при текущих котировках около 8,2 тыс. руб.

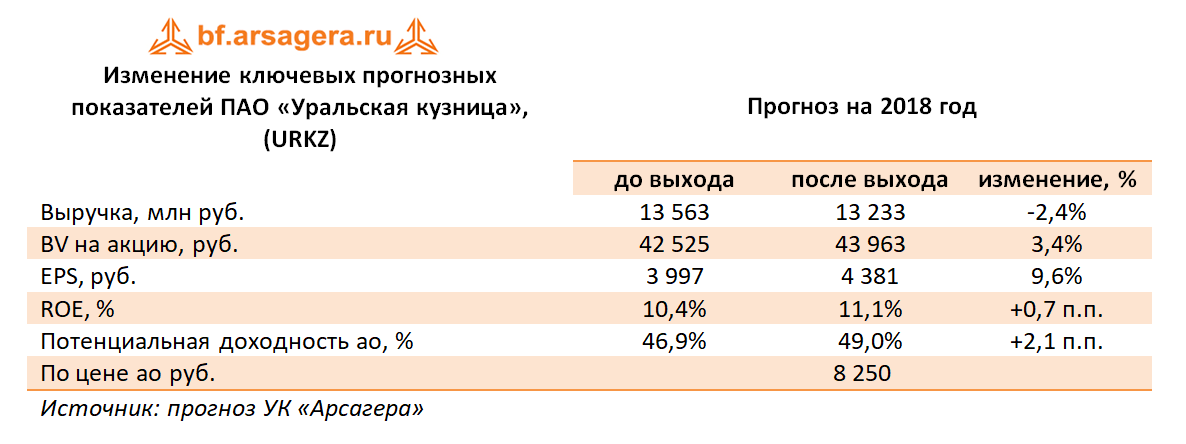

Отчетность компании в целом вышла в русле наших ожиданий. По итогам вышедшей отчетности мы не стали вносить в модель компании серьезных изменений.

На данный момент акции Уральской кузницы торгуются с P/E 2018 в районе 2 и за пятую часть балансовой стоимости при ROE свыше 10%. Бумаги компании продолжают входить в наши диверсифицированные портфели акций «второго эшелона».