|

|

|

Сохраняю длинную позицию по акциям ГАЗПРОМ ао, ИнтерРАОао, ЛУКОЙЛ, НЛМК ао, ПолюсЗолото, Русгидро, Сбербанк, Сбербанк-п, Сургнфгз, Сургнфгз-п, Татнфт 3ао, Уркалий-ао. Сделок на покупку и продажу не запланировано.

|

|

27.02.2012. Вероятность коррекции усиливается. Речь идет о коррекции вниз всех рисковых активов, начиная с фондовых индексов, и заканчивая валютной парой Евро/Доллар, ценами на нефть и золото. К этой же группе требующих коррекции активов в этот раз следует отнести и валютную пару Доллар/Йена, фундаментальная характеристика которой как актива-убежища, похоже, изменилась в результате активных действий Банка Японии по новой программе скупки облигаций. Возможно, конечно, что начавшиеся откаты от достигнутых локальных максимумов во всех этих активах будут подавлены, учитывая, что для Евро, и в частности, для пары Евро/Доллар, сегодня может появиться хороший драйвер в виде голосования в парламенте Германии по вопросу принятия плана помощи Греции. Результат неизвестен, и поэтому «драйвер» может сработать в любую сторону. Возможно, старт нестабильной динамике и началу попыток отката был положен коммюнике, опубликованном по итогам саммита Большой Двадцатки. В нем сказано, что вся новая мировая элита в лице G20, в принципе, может профинансировать спасение Европы от долгового кризиса через МВФ, при условии, что сама Европа тоже вложит больше денег в собственное спасение. Все опять осталось, в общем-то, в подвешенном состоянии, но именно это состояние, похоже, в наибольшей мере устраивает политиков, в руки которых на этот раз попали все рычаги «разруливания» экономического и финансового кризиса, в котором оказалась мировая экономика. Видимо, для политиков, чем больше хаоса и неопределенности, тем больше возможностей, к сожалению, это коснулось и не совсем политических проблем. Движение Евро против Доллара и других валют в ближайшие дни будет зависеть и от результатов назначенной на среду новой операции по выдаче трехлетних кредитов ЕЦБ европейским банкам, LTRO 29 февраля. Повторим общее мнение и присоединимся к нему – если объем этой операции будет сравним с первым, то на рынке появится предложение дополнительных 500 млрд. евро (примерно). Цель ЕЦБ – борьба со спадом и рецессией в Еврозоне и долговым кризисом тоже, поскольку значительная часть этих денег будет потрачена банками на покупку облигаций проблемных стран на льготных условиях ЕЦБ. Но его представители во главе с М. Драги рассчитывают, что и частное кредитование также возрастет, способствуя началу процесса восстановления экономики еврозоны. Напомним, в этой обстановке весь мир считает, что Евро не может, и не должен расти против Доллара и остальных валют. И здесь вновь проявляется противоречие между этой совершенно нормальной фундаментальной тенденцией и политической необходимостью удержать Евро от падения. Помня, чьи здесь работают интересы, можно не сомневаться, что сильно упасть Евро постараются не дать. Но есть важный фактор, не учитывать который политики не могут – это цены на нефть. При нынешних прогнозах о замедлении темпов роста мировой экономики цены на нефть уже сильно завышены, и это не может не беспокоить рынки. Сырая нефть light sweet по цене выше 105 долларов, а Brent в районе 120 долларов за баррель – это слишком по нынешним временам. Такая ситуация на нефтяных рынках начинает, похоже, негативно отражаться на динамике фондовых рынков. Уже сегодня в конце азиатской торговой сессии практически все индексы демонстрировали отрицательную динамику: Hang Seng -0.85%, японский Nikkei Stock Average -0.15%, южнокорейский Kospi -1.6%, а австралийский S&P/ASX 200 - 0.92%. Фьючерсы на американские и европейские фондовые индексы повсеместно снизились, начав коррекцию. Вырос только китайский Shanghai Composite: +0.31%. Напомним, что американские индексы Доу – Джонс и S&P 500 достигли среднесрочных технических уровней, что тоже способствует началу коррекции. Но экономически цены на нефть, безусловно, могут начать оказывать слишком большое давление, и потому коррекция очень возможна. Аналитика компании My Trade Markets http://mytrademarkets.com/ee/rus

|

|

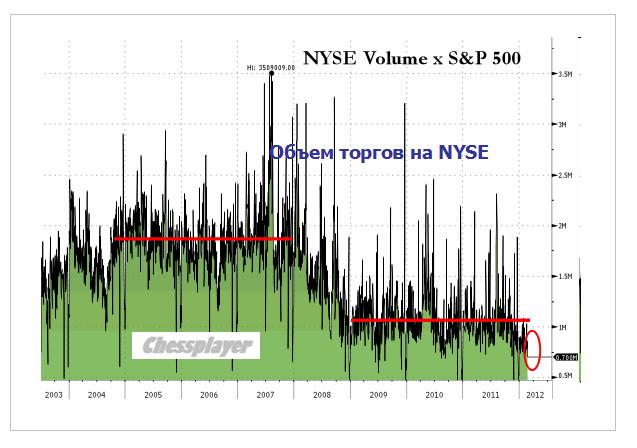

В пятницу индекс Dow Jones достиг нового многолетнего максимума, а объемы торгов на бирже NYSE и по ES (e-mini фьючерс на индекс S&P 500) обновили свои минимумы. Речь идет об американских торгах без учета праздничных дней, когда объемы низкие априори. Судя по всему, в прошлую пятницу объем торгов был минимальным с середины 2009 года. А в целом объемы торгов на NYSE упали примерно на 50% по отношению к средней 2004-2007 годов!

Источник: http://www.zerohedge.com/news/nyse-volume-new-d... Удачных торгов! Дмитрий Шагардин, Аналитик Брокерской компании КИТ Финанс

|

|

LINKS-ДАЙДЖЕСТ 25.02.2012 IceCap Asset Management: Tug Of War Перетягивание каната – Инфляция или дефляция Мне понравилась эта статья. Tug of War – Inflation vs. Deflation The 1922 German hyperinflation experience was undoubtedly propelled by printing massive amounts of money. Yet, the Japanese money printing experience has had no impact whatsoever on inflation. Here we are in 2012, and the World’s four main central banks (USA, Britain, Europe and Japan) continue to print gobs of money. Will the outcome be 1922 Germany or 1990 Japan? An important point to understand is whether the printed money actually flows through to the economy. In the 1922 German case – yes, it definitely did. The printed money circulated in the economy causing the German Mark to plummet against other currencies which resulted in extreme inflation. Самое важное – понимать, поступают ли напечатанные деньги в экономику. Today, trillions of Dollars, Yen, Euros and Pounds are being printed – yet this new money is certainly not being distributed into the economy. Instead, big banks everywhere are hoarding the newly minted cash for a rainy day. In economic parlance, this is referred to as a “liquidity trap” meaning there is plenty of cash available, however the cash remains trapped and is not being used. This makes today’s situation, perilously closer to the Japanese experience. На рисунке внизу показаны резервы депозитарных институтов в ФРС

We (and many, many others) have been very critical of the American, European and British central banks. We freely admit that these people all have very good intentions – they truly do want the World’s economy to return to normal. Yet in our opinion, it is their analysis of the problem that is leading them to make a very big mistake. The central banks fully believe that the World is currently suffering from what they would call – an aggregate demand problem. They believe growth is slow around the World because people and companies are not spending as much money as they normally would. Сейчас 2012 год и 4 основных центральных банка продолжают печатать горы денег. Что будет в результате: Германия 1922 года или Япония 1990? To many of the big banks, stock brokers and mutual fund sales people, this “aggregate demand problem” sounds no different than any other economic slow down – it’s a part of a normal business cycle. And during a normal business cycle, the solution to encourage people and companies to spend more money has always been 1) lower interest rates and 2) increased government spending. And if the situation becomes untenable as it is today, you can add 3) money printing to the list. The reason this combination isn’t working today is due to the flawed belief that all of this extra money sloshing around in the economy will naturally entice people and companies to spend their hard earned (and borrowed) money again. With trillions in freshly printed money, sub 2% growth, widening government deficits and continued bailouts to banks, it has become crystal clear that the central banks’ money printing strategies are not working. The reason it isn’t working is simply due to the fact that all of this free money being provided to the banks, is not being distributed back into the economy. US and European banks are hoarding this free money and as a result - the transfer mechanism is broken. Деньги, которые печатают центральные банки, не попадают в экономику. Трансферный механизм разрушен. For the game of Tug of War - it is this lack of liquidity-flow-through that is hugely supportive of a return to the 1990 Japanese experience. The lack of spending by people and companies in favour of paying down their debt and increasing their savings guarantees sluggish growth at best. However, it is also critical to know that despite the hoarding of cash by the big banks, the act of money printing by the central banks strongly encourages investors to shun low paying bonds and cash, and instead focus on stocks and commodities. This by product of money printing has two effects. First, it pushes commodity prices higher, which inevitably causes the prices of some things to also rise higher (when you have a chance, check out the price of gasoline these days). Secondly, while a higher stock market does help everyone who owns stocks, it just so happens to help the very wealthy a lot more. It is this growing divide which is fueling the bitter tax debate in the US, as well as being the spark for the recent “Occupy Wall Street” movement. Today, you can also include it as the indirect spark which will lead to the eventual social uprising in Greece. Побочный эффект от печатания денег – рост commodities и перераспределение национального богатства в пользу более богатых. The bottom line is as follows – the combination of the bursting of property prices and the refusal of the big banks to write-off the corresponding bad debt is resulting in a big wave of deflation. We expect this to continue. Yet, we also are mindful enough to know that pockets of inflation will occur in various countries and within various industries. Результат будет следующим: крах цен на недвижимость и отказ крупных банков списывать потери от этих инвестиций приведет к большой волне дефляции. Мы ожидаем, что этот процесс продолжится. Мы также не знаем, где – в каких странах и каких отраслях случатся вспынки инфляции. The real threat of hyper inflation will occur when a major currency collapses. Any country that leaves the Eurozone will undoubtedly see extreme inflation during their transition years. Outside of the Euro-zone, Britain remains at risk due to it being a key center of global finance and at risk should the World’s super-size banks implode once again. Реальная угроза гиперинфляции возникнет в тот момент, когда произойдет крах основной валюты. The Colonization Begins: Germany May Send 160 Tax Collectors To Greece Иногда заголовки бывают очень красноречивы. Как этот. Колонизация начинается: Германия может послать 160 сборщиков налогов в Грецию. Two Year Reminder For The Fed: How Is That Investigation Into Goldman's Greek Currency Swaps Going? Напоминание Феду: Как идет расследование об обмене валютными свопами между Goldman Sachs и Грецией Здесь имеется 9-тиминутный фильм на тему: Как GS помог скрыть греческий долг

|

|

Однажды я разговорился с моим старым учителем и наставником в политологии. В его восприятии американская мечта заключалась в захвате американцами всего мира. Только после одного его предложения читатели, вероятно, поймут его приверженность к старой советской школе политологии, в которых навязывалась концепции о враждебности западных стран по отношению к СССР. Хотя, наверное, каждый человек в душе мечтает завоевать мир, а точнее быть на верху горы успеха. Такова жизнь. Какой хороший предприниматель, не мечтает к экономической эмансипации сегмента рынка региона, а в будущем всей страны? Или какой спортсмен не мечтает быть чемпионом? Волей или не волей Америка, а точнее американская жизнь пробирается в наше подсознание через СМИ, киноиндустрию. Если спросить сегодняшних детей о будущей профессии то большинство из них вам ответит, что видят себя спасителями мира - спайдерменами, Билами Гейтсами. Наша речь уже почти на 10 процентов состоит из англицизмов, слов когда – то враждебных к нам западной цивилизации. Хотя начатки исконно русского концепции « я тебя не трогаю, и ты меня трогай» все еще живы в России. В ответ на создании военных баз США в Турции, Польши, Испании Российская Федерация ограничилась лишь укреплением своих сил на своей территории в Калининграде. Китай в ответ на недавние изменения в торгово-экономических отношениях с США, а именно на создание организации в США целью, которой является предотвращения экономических преступлений, увеличил военно – оборонный бюджет в $238,2 млрд. Недавно сменившаяся власть, то есть сменившийся лидер, в КНДР, подтвердил интенсификацию принятого курса страны Ким Чен Иром. Результаты этого направления сами говорят за себя. В 2010 году ВВП Северной Кореи составил $ 28,000 млрд., а дела у соседей, то есть Южной Корей шли куда лучше. Их ВВП оценивался в 2010 году в $ 986,300 млрд. Новое обострение ситуации с Ираном США вынуждает принимать попытки торможения ядерной программы Ирана. Хотя, по-моему, мнению, ядерное оружие в ближайшем будущем скорей всего появиться в Иране, если Иран продолжит ядерную программу. Недавние наблюдатели из МАГАТЭ официально обнародовали информацию о «перевыполнении» плана иранских ученых в отношении обогащения урана. Афганистан и Ирак скорей всего стоят перед глазами у их соседей – Иранцев. Вероятно, разработка ядерного оружия будет приоритетным направлением Ирана в их программе Национальной безопасности. В последнем своем бое Майк Тайсона против Кевина Макбрайда железный Майк попросту не поднялся со своего стула после шестого раунда. Железного Майка победила старость – на мой взгляд, справедливо заметил комментатор Владимир Гендлин. Рано или поздно, но также как и к Тайсону США подходит время регресса. Или сказать лучше к уровню США вплотную приближаются другие страны пока с аналогичным экономическим развитием в лице Китая, России. Конечно, победить Иран будет возможно США в войне, но на место Ирана придут другие страны, выражаясь боксерской терминологией, претенденты на титул. Такова жизнь все развивающие дети (развивающие - прогрессирующие страны) взрослеют и становятся сильнее. Из-за своей политической направленности (старой политической школы) США глобального доминирования, американцы тратили свыше $ 500 000 млрд. в год. Что привело к долгам в $ 15 трлн. США тратила огромное время и средства для защиты от невидимых врагов, от тех угроз, которые не в действительности не существовали за исключением вынужденных попыток с терроризмом в тех странах, где поддерживался терроризм. Люди – солдаты, которые заняты обороной физически не могут помогать своей стране, зарабатывать жизненно важные ресурсы – деньги. Кроме того, что их руки будут заняты войной, они также много потребляют ресурсов своей страны (питание; ресурсы, которые направляются на разработку вооружения; финансы). Новая война просто не по карману Соединенным Штатам Америки. За неделю войны в Ливии США потратило около млрд. американских долларов. У Ирана сил больше чем у Ливии и возможная война с Ираном может затянуться надолго. Но главное в этой войне возможен итог Пирровой победы. Ведь ослабленная войной экономика США и альянса НАТО может погрязнуть еще в больших долгах, а кредиторы могут, перестать верить непобедимой американской финансовой системе. После воображаемой войны может появиться новая угроза для западных стран в лице Китая, который как я сказал начал точить когти. Будет, очень жаль, если весь мир потеряет Америку в этой бессмысленной гонке со своей тенью – гонка вооружений. Ведь США уже является частью нашей общей мировой культуры. Нынешняя ситуация напоминает маленькую кладовку напичканную мышеловками, в которой больше опасности самим хозяевам - людям чем мышам. Стоит только переместить или случайно «двинуть» в неправильном направлении учебную ракету, то это может быть поводом к новой войне. Все мы прекрасно помним прелюдию Карибского кризиса. Из-за только дислокации - перемещения ракет США готовы были начать войну с СССР. Всемирная гонка вооружений заставило втянуться много стран в эту большую и вместе с тем опасную игру. Возможным выходом из сложившейся ситуации является на первый взгляд кажущееся простым, банальное военное разоружение. Гениальный академик Сахаров понял свою самую большую ошибку в жизни довольно поздно. После создания биологического оружия Сахаров начал выступать на конференциях о вреде созданного им оружия. Если бы человечество прислушивалось к советам Спасителя Иисуса, который подчеркивал: Кто с мечом придет, тот от меча и погибнет, то этой ситуации возможно бы и не было. .

|

|

БАД - не лекарство, а профилактическое средство, которое содержит активные вещества, предназначенные для употребления одновременно с пищей или введения в состав пищевых продуктов. В 2007 году осуществлен запрет продаж БАД через сетевой маркетинг, Интернет, телемагазины. Разрешенными формами сбыта признаны продажи БАД через аптеки и продовольственные магазины. Активному росту рынка БАД способствует сама система розничной аптечной торговли, видящая в нелекарственной продукции источник повышения прибыльности: наценка на БАД не регулируется в отличие от наценки на ЛС. Таким образом, включение БАД в ассортимент выгодно аптекам, так как они увеличивают прибыльность за счет наценок на эти препараты. Российский рынок БАД демонстрирует высокие темпы роста. За восемь лет объем продукции в легальном обороте увеличился более чем в 4,5 раза: в 2003 году – 2,6 млрд. руб., в 2009 году – около 12 млрд. руб.[1] Эксперты оценивают российский рынок БАД как самый динамично развивающийся в мире. Даже в условиях финансового кризиса рост составил 6%. Темпы роста объемов продаж БАД в стоимостном выражении на протяжении анализируемого периода сохраняли стабильность.Темпы роста объемов продаж БАД в натуральном выражении, напротив, имеют скачкообразную тенденцию. Постановлением Правительства РФ предусмотрена обязательная декларация соответствия – подтверждение качества БАД непосредственно производителем. Многим производителям становится все сложнее соответствовать требованиям к обеспечению эффективности, безопасности, качества препаратов. Производить действительно высококачественную продукцию могут только производители – разработчики БАД, имеющие высокий научно – технический потенциал. Однако тенденция к ужесточению требований законодательства ко всем стадиям производства и реализации БАД стимулирует Эмитента к осуществлению дополнительных расходов в целях поддержания высокого научно – технического и производственного потенциала. В последнее время среди экспертов, производителей БАД широко обсуждаются инициативы депутатов Госдумы и проекты (поправки) законов о запрете рекламы БАД на телевидении, радио и в печатных СМИ; введение уголовной ответственности за производство, хранение и сбыт фальсифицированных лекарственных средств и биологически активных добавок к пище; ужесточение наказания в случае, если препараты повлекли смерть двух и более лиц. Если введение уголовной ответственности и ужесточение наказания за причинение вреда жизни и здоровью населения большинство производителей БАД считают оправданными, то запрет рекламы БАД может нанести ощутимый вред легальному бизнесу и добросовестным производителям, чья деятельность соответствует установленным требованиям законодательства. Многочисленные инициативы, порой противоречивые, о внесении поправок в действующее законодательство, создают неопределенность для участников рынка. В результате, возникают существенные трудности в прогнозировании рисков, оперативной разработке и реализации эффективных мер по их минимизации. В этом секторе компания ДИОД, по нашему мнению, является интересной бумагой с хорошим потенциалом для роста http://arsagera.ru/analitika/fondovyj_rynok_ros... [1] Здесь и далее все данные приведены, исходя из оптовых цен.

|

|

В покупке по стоп-лимит заявкам акции: ПолюсЗолото фьючерсы: SiH2 В продаже по стоп-лимит заявкам акции: Новатэк ао, Роснефть, РусГидро, Сбербанк, Сбербанк-п, Сургнфгз, Сургнфгз-п, Татнфт 3ао, Уркалий-ао, ХолМРСК фьючерсы: GDH2, GZH2, EDH2, EuH2, RIH2, RNH2, SRH2, VBH2 Вне рынка акции: ВТБ ао, ГАЗПРОМ ао, ГМКНорНик, ИнтерРАОао, ЛУКОЙЛ, НЛМК ао, Ростел-ао, СевСт-ао, ФСК ЕЭС ао фьючерсы: GMH2, LKH2

|

|

ВЬЮ РЫНКА ОТ ЧЕССПЛЕЙЕРА 27 февраля 2012 ГОДА. СОМНАМБУЛИЧЕСКИЙ СОН РЫНКА. В пятницу был наименьший объем торгов на NYSE за десятилетие. Как свидетельствует приведенный внизу график, это меньше, чем 50% от среднего объема торгов в 2004-2007 году. Торговый диапазон дня тоже наверно был минимальным за несколько дней: 5,5 пунктов (1363,47-1368,92).

ЭТО СОМНАМБУЛИЧЕСКИЙ СОН РЫНКА То, что в пятницу индексу S&P500 не удалось преодолеть всего 1.5 пункта, чтобы обновить максимумы прошлого года, должно настораживать. Центральным событием этой недели станет второй трехлетний LTRO ЕЦБ, который состоится в среду 29 февраля. Оценки разнятся, но большинство сходятся к сумме 450-500 млрд. $. Вот что пишет Bob Januah о предстоящем на этой неделе LTRO: На ближайшую перспективу LTRO2 в конце месяца – ещё более чёткий ориентир для рынков, чем Греция. Если объём LTRO2 будет равен или превысит $1 трлн., рынок воспримет это как сигнал увеличивать левередж, принимать больше риска и увеличивать торговлю «кэри-трейд». Если размер LTRO2 окажется между $250 млрд. и $500 млрд., в повестке дня появится «бегство от риска», т.к. рынки станут опасаться, что центральные банки будут вынуждены ограничивать свою текущую мягкую политику, и в результате мы снова столкнёмся с ситуацией, когда центробанки и политики станут запаздывать со своими мерами. LTRO1 чётко показал, что политики стали действовать на опережение, но они находятся в чрезвычайно зыбком положении, где ничегонеделание - это фактически шаг назад. Т.к. рынок в своих ожиданиях склоняется к большему LTRO2, то объём LTRO2 в этом диапазоне, вероятно, будет рассматриваться нейтрально или даже с мягкой ноткой разочарования. Таким образом, для краткосрочного эффекта некий Рубикон проходит в районе 500 млрд. EURO. Это будет означать приток новых денег в систему порядка 350-400 млрд. EURO. Примерно столько новой ликвидности уже заложено в цены. Если будет меньше, то мы можем увидеть начало более серьезной коррекции уже на этой неделе. В целом, если бы не евросаммит в конце недели, то я бы ожидал начала коррекции на этой неделе в любом случае. В четверг и пятницу наблюдался сильный рост EURO, который, однако, не был поддержан рискованными и сырьевыми валютами. Это тоже должно настораживать. По моим наблюдениям рост EURO/AUD не сулит рискованным активам ничего хорошего. Возможно, что рынки проявляют осторожность в связи с тем, что второй LTRO может не оправдать ожидания. Я бы рекомендовал следить за поведением EURO/JPY, которая сейчас является ключевым из кросскурсов EURO. Явственный разворот здесь может указать на прекращение кэрритрейда и близкое завершение ралли в EURO. Подробно о значении этой валютной пары в текущей ситуации написано в статье: НЕКОТОРЫЕ МЫСЛИ ПО ПОВОДУ EURO, JPY И КООРДИНИРОВАННОЙ ПОЛИТИКИ ЦЕНТРАЛЬНЫХ БАНКОВ. Окончание ралли в EURO, скорее всего, завершит ралли и в рискованных активах. На этой неделе в среду выступает в конгрессе с регулярным полугодовым докладом глава ФРС Бен Бернанке. Очень маловероятно ожидать от него сейчас каких-то намеков на близкое QE. В конце недели состоится евросаммит на высшем уровне, который будет обсуждать некоторые детали последнего плана помощи Греции, а также вопрос объединения фондов ESM и EFSF. Прогресс в этих вопросах может вызвать определенную рыночную эйфорию. Но в целом ралли продолжается уже так долго и зашло так далеко, что у многих инвесторов возникает вопрос о целесообразности покупки на текущих уровнях. С 3 февраля индекс S&P500 прошел вверх всего 21 пункт – это за 3 недели. Проливы откупаются, но явно проявляется нежелание покупать локальные максимумы. Какой смысл в такой ситуации держать лонги? Об этом четко свидетельствует и put/call коэффициент – активность медведей резко возросла..

Не стоит забывать о том, что за последние 20 или 30 лет был всего один случай, когда индекс S&P500 в течении года не торговался на отрицательной территории. Зачем покупать на текущих уровнях, если будет дешевле? В настоящий момент рост с начала года составляет 8,5%, а всего рынок прошел с конца ноября 17,8%. В последнее время все чаще слышны предостережения даже от крупных инвестдомов о том, что рост не может быть вечным и коррекция назрела. На эту неделю выглядит естественным сценарий небольшой коррекции в понедельник-вторник(среду), с последующим ростом во второй половине. Скорее всего, реакция на LTRO будет нейтральной, но рынки с большой вероятностью рынки найдут что-то позитивное в евросаммите в конце недели. Подобные мероприятия в последнее время неизменно сопровождаются позитивным новостным фоном. РЕЗЮМЕ: Среднесрочный разворот и коррекция очень близка, хотя, возможно, произойдет и не на этой неделе. ИМХО: Возможная стратегия в такой ситуации: продаем локальные максимумы и откупаем их через день-два. В середине недели при каких-то условиях возможны лонги на уровнях 1-1,5% ниже текущих уровней. Но лонги сейчас становятся гораздо опаснее коротких позиций. P.S. Во время сомнамбулического сна рынок не знает, куда он идет.

|

|

Российский рынок сегодня 27 февраля 2011 года ПРОГНОЗ ОТ ЧЕССПЛЕЙЕРА В пятницу был наименьший объем торгов на NYSE за десятилетие. Это меньше, чем 50% от среднего объема торгов в 2004-2007 году Торговый диапазон дня тоже наверно был минимальным за несколько дней: 5,5 пунктов (1363,47-1368,92) То, что в пятницу индексу S&P500 не удалось преодолеть всего 1.5 пункта, чтобы обновить максимумы прошлого года, должно настораживать. Центральным событием этой недели станет второй трехлетний LTRO ЕЦБ, который состоится в среду 29 февраля. Оценки разнятся, но большинство сходятся к сумме 450-500 млрд. $. Для краткосрочного эффекта некий Рубикон проходит в районе 500 млрд. $. Если будет меньше, то мы можем увидеть начало коррекции. В четверг и пятницу наблюдался сильный рост EURO, который, однако, не был поддержан рискованными и сырьевыми валютами. Это тоже должно настораживать. Возможно, что рынки проявляют осторожность в связи с тем, что второй LTRO может не оправдать ожидания. В целом ралли продолжается уже так долго и зашло так далеко, что у многих инвесторов возникает вопрос о целесообразности покупки на текущих уровнях. На эту неделю выглядит естественным сценарий небольшой коррекции в понедельник-вторник, с последующим ростом во второй половине. Вью рынка выйдет в течение ближайших двух часов. ......................................................................................... ПРОГНОЗ ОТ ВАНУТЫ С QUOTEFORUM.RU У амеров не срослось ни с падением, ни с ростом, все кукуют на 1361 по фсипу. Совершенно уверенно их можно ждать в зоне 1285-1300 по фсипу, и с этими целями шортить. Поход туда будет при первой же коррекции. Иногда не нужно угадывать направление, иногда достаточно видеть, какие точки в рыночном пространстве пройдет график цены в недалеком будущем. Так что пока ничего не изменилось, могут быть сдвиги по оси времени, а вот координаты не меняются. Также в коррекции нуждается европа, азия и другие. Нефть проталкивают вверх, уже 125 по бренту показали, однако и здесь очевидно следующее - раз заговорили про 200 на противостоянии Ирана с внешним миром, значит где-то здесь будут нефть разворачивать. Нет никаких фундаментальных причин для ее роста. Саудиты легко компенсирует недопоставленое Ираном, да сам Иран отказался всего лишь от 3% объемов своих поставок. Ни одна экономика мира не выдержит нефть по 125. Сейчас засадят в нефть таких горе-инвесторов, как в 2008 году, и поедем вниз. Напомню результаты расследования причин роста цены нефти до 137 долларов в 2008 году, которое провела Комиссия по срочной биржевой торговле США (CFTC): активную торговлю фьючерсами вели не только финансовые корпорации и профильные энергетические компании, но и широкий круг инвесторов. В их числе Йельский университет, инвестиционное подразделение Билла Гейтса Cascade Investment, правительство Сингапура, пенсионные фонды учителей Техаса и рабочих Дании. Вот такие терпилы окажутся в 125-130 по нефти и в 2012. Наши мишки в пятницу увидели не падающий внешний фон, и сломались, начали очень агрессивно откупать проданное. За 6 часов подняли мамбу почти на +4%, к 1600, причем покупки прошли агрессивно и по всему фронту. Особенно налегали на нефтянку (больше +5% лук, под +7% суры). Многие подумали, что это атака бычков, однако это всего лишь локальная капитуляция мишек. 195 по ГП и 100 по сберу - это зона хаев 2012 года с большой вероятностью, и их еще надо пройти, пройдя - удержать, и это на фоне нарастающего фикса на зарубежных площадках, это похоже на самоубийство. Поэтому спокойно шортим сбербанк, с целью -8-10 рублей от показанных 99, для начала. Более серьезная цель - 60-65 рублей к лету. Мы закрыли в плановый плюс шорты нефтянки в январе, в пятницу закрыли с большим профитом шорты по ГМК, в марте закроем с огромным профитом шорты по сберу. А бычки... а бычки пусть верят в тренды и растущие непадающие рынки, забывая, что до 1700 мамба все еще в нисходящем тренде, который начался в июле прошлого года. ....................................................................................................................................... ПРОГНОЗ ОТ АЛЕКСАНДРА ПОТАВИНА С ITINVEST.RU По итогам торгов в пятницу индекс S&P-500 сумел закрыться на максимальном уровне с июня 2008 года, а индекс Nasdaq завершил сессию на максимуме с середины декабря 2000 года. В целом прошлая неделя на заокеанских биржах хоть и прошла под знаком подъема, недельный прирост индексов был очень незначительным. В пятницу покупателям благоволила, позитивная макростатистика: индекс потребительских настроений Мичиганского университета за февраль был пересмотрен до 75,3 п. против прогноза 72,8 п. Глобальные инвесторы также ожидают прихода на биржи новой ликвидности от программы LTRO-2 от ЕЦБ намеченной на 29 февраля. По средней оценке объем новых денег в финансовой системе увеличится на 350-450 млрд евро. В ситуации избытка денег крупным участникам рынка пока нет повода продавать один класс активов, против покупки другого. Денег на биржах сейчас хватает на все. В пятницу вечером и сегодня утром цены на нефть марки Brentпробуют на прочность рубеж сопротивления на $125,5/барр. Но после сильного роста накануне пойти выше им пока не удается. На азиатских фондовых биржах в начале этой недели наблюдается умеренное снижение индексов: MSCIAsia-0,38%. Цены на промышленные металлы этим утром также находятся под небольшим давлением продавцов. В понедельник мы ждем открытия торгов на наших биржах в позитивной зоне. Благодаря очередному витку роста цен на нефть сегодня утром мы увидим отголоски покупок в ликвидных бумагах, прежде всего нефтяного сектора. В пятницу индекс ММВБ показал самый сильный дневной подъем за последние два месяца. Что это было? Как известно, самые отчаянные покупатели – это «медведи» сделавшие ставку в игре на понижение. Ведь снижение наших индексов в среду формально показало некоторым игрокам слом растущего тренда на графиках наших индексов. Их то и наказали агрессивные покупки в ликвидных бумагах в пятницу, выведшие индекс ММВБ на уровень сопротивления 1600 п. Думаю, именно сейчас мы являемся свидетелями формирования среднесрочного максимума. Непринципиально, на каком рубеже сегодня закончит движение вверх индекс ММВБ, думаю можно уже постепенно присматриваться к походу вниз, ведь разворот уже близко. Особенно, если по итогам понедельника котировки получат резкий отбой от своих максимумов. Сегодня мы, вероятно, увидим волатильную торговую сессию, так как с одной стороны игроки пока еще будут находиться под впечатлением пятничного роста, с другой – ряд внешних факторов уже говорит в пользу коррекции.

|

|

В последнее время мы наблюдаем сильное ралли в EURO-валюте, которое с фундаментальной точки зрения объяснить трудно, поскольку ЕЦБ осуществил эмиссию на 200 млрд. (количество новых денег) и собирается осуществить еще одну – более крупную. EURO/USD уже подошел к уровню 1,35. Одна веская причина для роста EURO все-же была. Это некоторая недооцененность европейских активов, прежде всего с фиксированной доходностью (облигаций некоторых стран периферийной еврозоны). Но теперь EURO/USD подошел к такому уровню, что эта недооцененность не должна уже так сказываться. Оценка будущего поведения EURO важна для рискованных активов, поскольку когда ралли в EURO прекратится и медвежий тренд в EURO/USD возобновится, то это вызовет цепную реакцию укрепления USD и относительно сырьевых, азиатских валют и соответственно повлечет переключения риска в режим «выкл». В последнюю неделю мы наблюдали изменения в поведении кросскурсов EURO. Самое примечательное событие – пробой консолидации и технический сигнал на разворот в EURO/AUD. Как я уже неоднократно писал, это нехороший сигнал для рискованных активов. Что мы и наблюдали в пятницу: S&P500 не смог преодолеть всего 2 пункта, чтобы установить максимум с 2008 года. Это настораживающий сигнал для рискованных активов.

Но в настоящий момент думаю, что сигнал по EURO/AUD не сработает – фундамент правит балом. На следующей неделе ЕЦБ вольет еще порядка 350 млрд.евро. Эта цифра получена исходя из размера LTRO в 450 млрд. (консенсус). Из них 100 млрд. долларов уйдет на пролонгацию других, более краткосрочных кредитов. Самый важный вопрос сейчас – это определить момент, когда закончится ралли в EURO. Недели две назад я писал: • Краткосрочный эффект ИМХО может продлиться до конца февраля или захватить даже какую-то часть марта. • Наверно EURO/USD=1,35-1,36 является хорошей зоной, где долгосрочные ориентиры уже станут доминировать над краткосрочными и можно открывать среднесрочный или даже долгосрочный шорт по EURO/USD. • Возможно, что мы увидим относительно продолжительную консолидацию в этой зоне (1-2 недели), что позволит относительно безопасно заработать на диапазонной торговле при относительно малом уровне риска. • Это будет безопасно, поскольку долгосрочный эффект от проводимых LTRO-мероприятий будет однозначно очень негативным для EURO и продлится до момента запуска нормальной полноценной QE3 ( не покупки MBS) c покупкой US Treasuries долгосрочного спектра (7-30 лет), который просматривается в нынешней ситуации не раньше июня месяца. • Если вы предпочитаете долгосрочную торговлю, то можете открывать позиции в районе 1,35-1,36 со стопами выше 1,38 и целями ниже 1,30 – приблизительно в районе 1,28-1.29. • За 3-4 месяца EURO/USD имеет неплохие шансы дойти до этих целей. Возможно, что к июню EURO/USD будет даже ниже: 1,25. Это зависит от объема кредитов, которые выдаст ЕЦБ на 3-хлетнем LTRO, и от того, насколько быстро эта EURO-валюта будет абсорбироваться финансовыми рынками. В общем и целом эти рекомендации остаются актуальными. Потом я как-то предлагал шортить EURO/USD на более низких уровнях – здесь я оказался неправ, хотя если оставить стопы на уровне 1,38 и выше, то эти сделки через месяц-полтора ИМХО все-равно принесут прибыль. Теперь я хочу рассмотреть этот вопрос с точки зрения взаимодействия кросскурсов. Очень важно определить, за счет какой кросспары происходит движение той или иной валюты - где денежные потоки. Поскольку тот же теханализ в этой паре будет играть гораздо более важную роль и сигналы на завершение ралли скорее всего поступят именно оттуда. Долгов время я полагал, что драйвером для укрепления EURO является кросспара EURO/USD. Так и было в начале. НАБЛЮДАЯ ГРАФИКИ И АНАЛИЗИРУЯ ПРОИСХОДЯЩЕЕ, Я ПРИШЕЛ К ВЫВОДУ, ЧТО ИСТИННЫМ ДРАЙВЕРОМ УКРЕПЛЕНИЯ EURO ЯВЛЯЕТСЯ КРОССПАРА EURO/JPY. У меня появились интересные мысли о причинно-следственных связях. Банк Японии очень пристально следит за курсом национальной валюты и активно препятствует ее чрезмерному укреплению. Но обычно он проводит интервенции против доллара. На этот раз интервенция, притом продолжительная и о которой не объявлялось официально, была проведена относительно EURO. EURO/JPY выросла на 12,205 (97,029-109,234) с 16 января – 12,5%. USD/JPY за это время вырос на 4,84 (76,30-81,77) – 6,3%. Важно отметить, что такое сильное движение в EURO/JPY и USD/JPY не сопровождалось адекватным движением процентных ставок. Очень сильное движение. Как стало это возможно? Именно давление в этой паре привело к росту всех кросскурсов EURO. В движении EURO/JPY было что-то неестественное. В предверии невиданного наводнения EURO-валютой столь сильный ее рост выглядит нонсенсом. В чем дело? Что стало драйвером для столь сильного движения? МОЯ ВЕРСИЯ Два LTRO – одно состоялось 21 декабря, второе пройдет на этой неделе, должно было создать очень избыточное предложение EURO, что в фундаментальном плане должно привести к его ослаблению относительно USD и других валют. По прошлому году мы знаем, что инвесторы уже с некоторым недоверием относятся к американской валюте. Слишком низкие ставки доходности, госдолг уже превысил 100%; доллар перестал считаться такой безоговорочной надежной гаванью. Был момент в 2011 году, когда казалось, что вот-вот начнется просто повальное бегство из доллара. Такой гаванью долгое время был CHF (швейцарский франк), но его привязали к EURO. Куда в таком случае в марте активно пошла бы EURO-валюта? Она бы пошла в JPY. Было неизбежно длительное и серьезное укрепление JPY относительно как EURO, так и USD. Это сильно обеспокоило Банк Японии. И они решили: будет гораздо лучше, если этот процесс пошел бы не с текущих уровней, а с уровней на 10-13 фигур выше. Банк Японии предпринял превентивную меру. Еще до того, как новые кредитные EURO поступили в обращение, он сам провел QE в размере 10 трлн. йен. Это примерно 130 млрд. долларов. Он раздал эти деньги крупнейшим банкам, а те провели их конвертацию и направили на покупку европейских активов; благо покупать их в этот момент было выгодно. Какая-то часть этих денег попала и на американский долговой рынок (это мы видим по кастодиальному счету), но большая часть, несомненно, попала на европейский. Поскольку здесь до сих пор имеются выгодные и относительно безопасные активы ( облигации еврозоны со сроками погашения до 3 лет). Таким образом, истинным организатором шортокрыла в EURO является Банк Японии, преследующий свои «шкурные» интересы. У МЕНЯ НЕТ НИКАКИХ СОМНЕНИЙ В ТОМ, ЧТО ЭТО БЫЛО СКООРДИНИРОВАННАЯ АКЦИЯ. Что решение было принято еще в середине января, прошли консультации с крупнейшими центральными банками и было получено согласие Феда и ЕЦБ. Что крупнейшие игроки были осведомлены и сами извлекли выгоду из действий Банка Японии. Если предположить, что Банк Японии не предпринял бы этих мер, то ему пришлось бы позднее покупать гораздо больше активов, чтобы компенсировать мощный рост JPY. Поэтому определяющей для EURO на этот раз является кросспара EURO/JPY. Исследуем ее с разных точек зрения и попробуем спрогнозировать дальнейшее поведение.

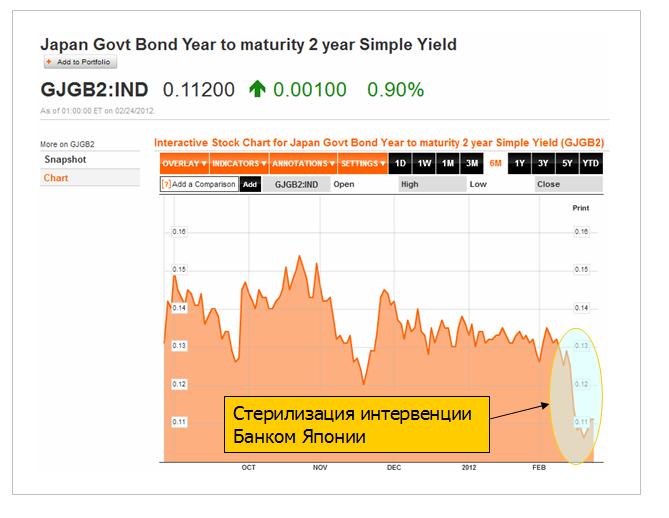

Последние свечи и на дневном и на недельном графиках выглядят чрезвычайно бычьими. EURO/JPY на дневном графике преодолел 200-дневную скользящую среднюю, что повлекло сильные покупки в пятницу. ИМХО в конечном счете это окажется ловушкой для любителей теханализа. На недельном графике EURO/JPY ткнулся в 50-недельную скользящую среднюю и закрылся практически на ней. На этом рисунке также показана 5-периодная средняя скользящая ATR. ATR – средний истинный диапазон, который почти всегда эквивалентен обычному торговому диапазону. Как видно на рисунке, локальные максимумы ATR на недельном графике в большинстве случае соответствуют среднесрочному максимуму или минимуму, наступающему очень скоро. Последнее мощное ралли весной прошлого года в EURO/JPY составило 16,74 (106,57-123,31). Но оно было вызвано массированной накачкой ликвидностью в связи со стихийным бедствием – землетрясением. Тогда QE составил порядка 50 трлн. йен – в 5 раз больше, чем сейчас. Поэтому текущее ралли, которое уже составило 12,24, выглядит на его фоне близким к завершению. Все интервенции Банк Японии старается стерилизовать (изымать излишнюю ликвидность из обращения) – поэтому его баланс несильно увеличивается во время QE. На рисунке внизу показана доходность двухлетних государственных облигаций Японии – основной, так сказать, «объект» стерилизации. Разворот доходности вверх показывает, что появилась потребность в JPY.

Наверно будет сделана попытка преодолеть по EURO/JPY 111,53 ( +2.1%), но я сомневаюсь, что она увенчается успехом. Таким образом, максимальный потенциал роста по EURO/JPY составляет 2-3 фигуры. Для USD/JPY это будет соответствовать примерно одной фигуре. Для EURO/USD это будет примерно 1.36-1.365. Таким образом мои рекомендации относительно EURO остаются в силе, хотя причинно-следственные связи претерпели изменение. Еще раз повторю – это важная идея. Поток капитала JPY/EURO является сейчас определяющим для EURO. Выводы: в ближайшие 1-2 недели произойдет разворот по EURO/JPY и переход в продолжительное снижение, целями которого скорее всего станут уровни порядка 77-78, а может и ниже... до следующей интервенции Банка Японии. Соответственно в это же время мы увидим разворот по EURO/USD и начало волатильного боковика или коррекции в рискованных активах.

|

|

|

|