В пятницу наблюдался слабо выраженный уход от риска.

Поводом для него с новостной точки зрения стали: негативный сюрприз с германскими розничными продажами, показавшими неожиданное снижение, увеличение Испанией прогноза дефицита бюджета с 4,4% до 5,8% и заявления Юнкера о том, что Греции, возможно, понадобится третий пакет помощи. Еще следует отметить заявления неголосующего, но влиятельного члена ФОМС Булларда о том, что улучшение дел в американской экономике и действенность LTRO снимают с повестки дня вопрос о QE3 и даже требуют корректив в позицию Федрезерва по поводу минимальных процентных ставок.

В то же время, отсутствие заметной реакции фондовых активов на движение в 300 пунктов по EURO, произошедшее со среды, свидетельствует о том, что говорить о полноценной коррекции этого продолжительного ралли пока еще рано.

Пока качественно картина на фондовом рынке остается прежней. Сохраняющийся очень маленький дневной диапазон тоже не говорит в пользу близкой коррекции.

В связи с огромным избытком ликвидности ожидаю усиления волатильности по всем финансовым инструментам в ближайшие недели.

Первые признаки новых реалий мы уже увидели в четверг и пятницу, когда вначале устроили крэш-тест в золоте и серебре, а затем на следующий день вынос по нефти, использовав для этого взрыв на саудовском нефтепроводе, который затем оказался вымыслом.

Итак, победил в первом туре кандидат в президенты России Путин (причем как обычно для развитой демократии - 25-ю % голосов, если брать от общего числа граждан страны), который выстроил за 11 последних лет систему имени себя глубиною в 5, а то и в 7 уровней высших руководящих должностей. Понятно, что изменить ситуацию другим кандидатам, не имеющих реальной власти, от решений которых зависят миллионы граждан, невозможно. И весь интернет смог только повлиять на то, кто будет на третьем месте с 7% голосов, такова реальность виртуальной реальности. Так что снова страна погружается в ил, в среду, в которой нет места ни свежим людям, ни свежим плодотворным идеям. И если через шесть лет не придет политическая смена Зюганову, Жириновскому и Явлинскому, пусть из недр их же партий, то на будущем этой страны можно будет поставить крест еще на 6 лет.

В целом можно продолжать жить и работать так, как будто выборов не было, и это в полной мере относится и к российскому фондовому рынку, который разве что в первый час торгов может испытать на себе разрешение политической ситуации, а потом станет двигаться в русле общемировых тенденций. А общемировая тенденция - это стремление выдохнуть после состоявшегося роста.

По итогам торгов в пятницу фондовые индексы США немного снизились в основном за счет продаж компаний сырьевого сектора. Тем не менее, на прошедшей неделе индекс S&P-500 сумел показать прирост (+0,3%). Из 9 недель прошедших с начала года индекс рос 8, дотянувшись до сильного рубежа сопротивления на 1375 п. С учетом того, что никакой макростатистики в пятницу не выходило внутридневная волатильность и торговые обороты были на минимальных уровнях.

Валютная пара EUR/USDпродолжает находиться под давлением достаточно слабой европейской макростатистики. В пятницу вечером и сегодня утром давление на единую европейскую валюту оказывает новость о том, что агентство Moody`s понизило рейтинг Греции до «C» - минимальный уровень по своей классификации. Прогноз рейтингу Греции агентство не объявило из-за «очень высокой вероятности объявления греческим правительством дефолта по своим бондам». На этом фоне EUR/USDсегодня утром тестирует свой 2-х недельный минимум – 1,3190. Здесь проходит сейчас нижняя граница наклонной поддержки растущего тренда, от которого возможно восстановление позиций.

Финальный пятничный вынос вверх в ценах на нефть Brent вполне может означать окончание среднесрочного растущего тренда. Для подтверждения этого слома нужно, чтобы котировки по итогам понедельника закрылись ниже уровня $123/барр.

В понедельник мы ждем увидеть открытие торгов с небольшим гэпом вниз. Что нас ждем дальше, ведь в пятницу индекс ММВБ закрыл неделю выше 1600 п. на новом годовом максимуме? Обычно усиление покупок под закрытие сессии означает продолжение роста, как минимум в первые часы торгов на следующий день, с разворотом вниз после обеда. Другой вариант предполагает, что после открытия в красной зоне мы продолжаем непрерывно идти вниз почти до самого закрытия сессии. Думаю, первый час торгов может пройти довольно волатильно, но в целом по итогам сегодняшних торгов наши индексы закроют день снижением, так как внешние рынки не дают поводов для покупок. Уровни поддержки по индексу ММВБ – 1585 п., а по фьючерсу РТС – 172100 и 170500 п.

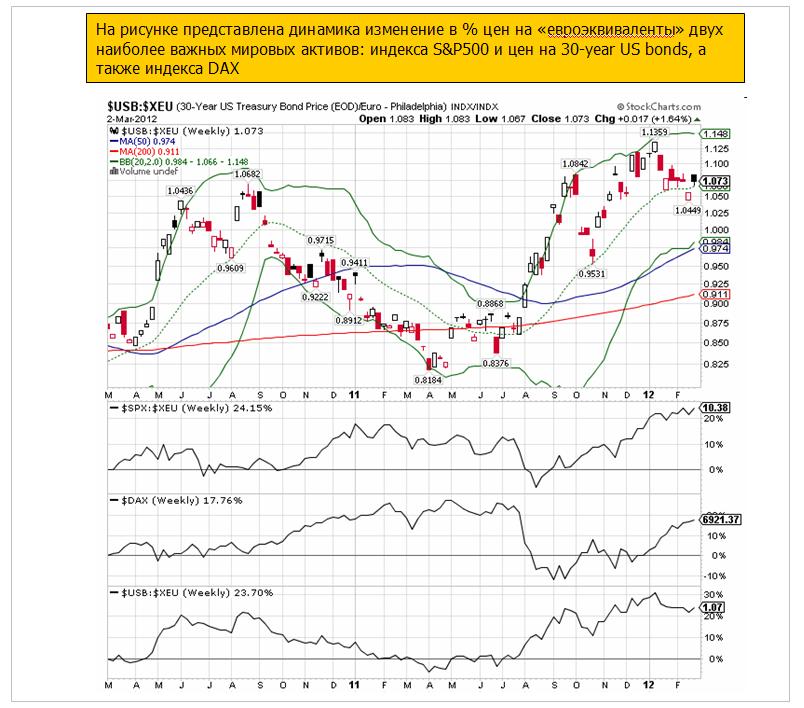

ЕВРОЭКВИВАЛЕНТЫ И АРХИВАЖНЫЙ ГРАФИК, ХАРАКТЕРИЗУЮЩИЙ ДИСПОЗИЦИЮ АКТИВОВ.

Поскольку EURO на какое-то, но достаточно продолжительное время становится валютой фондирования, важно наблюдать не просто за ценами на активы, а на цены, выраженные в EURO-валюте. Такие цены я называю евроэквивалентами.

Я о них уже раньше писал, но сегодня остановлюсь на этой теме подробнее.

Хочу сравнить цены на различные активы, выраженные в евроэквивалентах, чтобы оценить, так сказать, их привлекательность.

Наиболее крупным по объему и важным с точки зрения инвестирования является рынок долгосрочных US notes и bonds. Можно взять для сравнения как 10-year, так и 30-year, но я предпочитаю 30y.

Поскольку: 1.они более волатильны, 2.их общее количество больше, чем 10-летних. 3. они сильнее коррелируют с USD.

Другим таким активом является индекс S&P500. Здесь тоже все понятно: это бенчмарк крупнейшего в мире фондового рынка.

Третий актив, который я возьму – индекс DAX. Как некий индикатор фондового рынка еврозоны. Немецкий рынок акций наиболее стабильный и наиболее капиталоемкий, поэтому логично его использовать в качестве бенчмарка.

Для DAX, разумеется, использовать евроэквиваленты не нужно, поскольку цены на акции немецких компаний выражены (пока) в EURO.

Еще следовало бы взять 4-й актив – некие усредненные EUROZONE-бонды. Но здесь проблема – уж слишком они разнородны. Трудно привести под один знаменатель облигации Германии, Франции, Италии, Испании и Португалии.

Здесь нужен отдельный анализ, который я проведу на следующей неделе.

Ограничимся тремя активами.

Вот этот чрезвычайно важный график, показывающий изменение цен на три наиболее капиталоемких сегмента финансовых активов.

Этот график дает картину фундаментальной диспозиции активов.

Во-первых, отметим, что S&P500/EURO и DAX торгуются относительно синхронно.

По сравнению с весной 2010 года индекс DAX имеет определенный апсайд (потенциал роста) по сравнению с S&P500/EURO.

Укрепление USD негативно для американского рынка акций. Парадоксально, но, тем не менее, мы видим, что с конца августа S&P500/EURO изобразил очень сильный тренд – порядка 30% роста. Объясняется это тем, что сработал с некоторым периодом задержки положительный эффект как от самого QE2 (стимулирование экономики привело к росту прибылей американских компаний), так и от его прекращения (цены на энергоносители снизились) .

Впервые на моей памяти падение EURO вызывается его избыточным предложением, а не рыночным сантиментом (европейский долговой кризис). Шутка ли – 600 млрд. EURO новых кредитных денег закачали в финансовую систему в течение двух месяцев.

Важно: в период, когда EURO становится валютой фондирования, показатель АКТИВ/EURO является более важным, чем просто АКТИВ.

.

Вопрос: Как вы думаете, почему в настоящий момент Билл Гросс и К (PIMCO) под завязку загрузились US treasuries и MBS и даже привлекли для этого кредиты на сумму порядка 50 млрд. долларов?

Они рассчитывают на рост стоимости американских облигаций и снижение их доходности?

Доходность 10y – 2%, а 30y – 3%. Это нереально низкая доходность для облигаций страны, имеющей госдолг больше 100% ВВП, притом имеющей очень большую долю иностранных держателей госдолга ( не надо сравнивать с доходностями японских JGB – там госдолг в основном сосредоточен внутри страны).

Так на что рассчитывает Билл Гросс? На что он делает ставку?

СТАВКА НА РОСТ ДОЛЛАРА.

Можно получить очень приличный доход от курсовой разницы.

Нет никаких сомнений, что избыточная ликвидность в EURO ( на пятницу на депозитах ЕЦБ находилось 777 млрд. EURO) приведет к снижению его курса и укреплению доллара.

Что может помешать росту курса доллара? Только новая программа количественного смягчения со стороны ФРС.

Монетарным властям США не очень нравится, когда курс доллара высокий.

Есть ли предпосылки для ее запуска в ближайшее время?

ЭКОНОМИКА

Рост ВВП за 4-й квартал – 3% - прекрасно. Прибыли американских корпораций – пока вполне приемлемо. Уровень безработицы – движется в правильном направлении.

УРОВЕНЬ ИНФЛЯЦИИ

Остается на приемлемом уровне, но не низок. Цены на энергоносители в последнее время растут из-за проблем с Ираном.

ФОНДОВЫЙ РЫНОК: на хаях с лета 2008 года.

Ни с какой стороны не просматривается предпосылок к близкому запуску новой обычной программы QE3.

ИМХО: даже в июне QE3 не будет.

Квази QE, например покупка MBS, на что рассчитывает Билл Гросс, - возможна. Но она имеет совсем другое влияние на рынки и тоже позитивна для доллара.

Чтобы появились предпосылки, темпы роста ВВП должны упасть, безработица вырасти, фондовые рынки скатиться – я не знаю куда – на 1200 пунктов по индексу S&P500 хотя бы...

Есть еще одна - скрытая причина для запуска обычных программ QE ( покупка US Treasuries), о которой как-то не принято говорить. Это если не самая важная причина, то одна из самых важных.

Это поддержание стабильности долгосрочного спектра US Treasuries.

С ноября 2010 года Фед выкупает порядка 80% выпуска этого типа облигаций. Стабильность долгового рынка определяет стабильность доллара, как мировой резервной валюты.

Поскольку теперь большая часть долгосрочного долга сосредоточена в руках по сути госструктуры, которая никогда не будет их продавать, а будет держать до погашения, эта часть долга значительно повысила свою надежность и приблизилась по этому параметру к краткосрочной части спектра.

Перспектива повышения курса доллара делает ее еще более привлекательной.

Так что с этой стороны тоже нет предпосылок для запуска новой программы QE. Мало того, с моей точки зрения, акцию ЕЦБ по предоставлению ликвидности нужно использовать и затянуть начало QE3 по максимуму. Пускай, как можно больше этих денег уйдет в американский госдолг – вот для этого в настоящий момент действительно есть предпосылки. Разве это будет плохо для американских монетарных властей?

После насыщения наиболее привлекательных долговых рынков еврозоны, которое уже близко к завершению, вся эта масса свободного кэша - евровалюты хлынет на наиболее емкий американский рынок долга и этот процесс будет продолжаться до тех пор, пока избыточная ликвидность в EURO не уменьшится до какого-то более оправданного уровня.

Доллары от кэрриттрейда будут поступать не только в долгосрочную, но и в краткосрочную часть спектра US Treasuries, снижая их доходность.

Облигации со сроком погашения до 3-х лет как США, так и еврозоны сейчас являются разновидностью кэша. Облигации США при этом будут еще приносить прибыль за счет курсовой разницы.

На рисунке внизу видно, что этот процесс уже начался.

Анализируя евроэквиваленты, можно сделать другие практически важные для торговли выводы.

Целесообразно было бы рассмотреть и другие евроэквиваленты. Золото, серебро, NIKKEY. Но это как-нибудь в следующий раз...

Еще один практически важный вопрос я хотел затронуть в этой статье. Возможно, эта информация окажется полезна для тех, кто занимается интрадеем.

Ведь вы заплатили 30р, чтобы прочитать эту статью. Мой долг - их полностью отработать!

Где будет в ближайшее время лучше динамика – в S&P500 или в DAX?

Во-первых, если брать последние три года, то DAХ несколько недооценен относительно S&P500 (как просто индекса, так и относительно евроэквивалента). Во вторых, путь на германскую биржу для новых EURO ближе, чем на американскую. Свой рынок понятнее крупным европейским игрокам.

Слабая валюта позитивно влияет на экономику этой страны. В перспективе показатели германских компаний улучшатся, а американских компаний ухудшатся.

Ну и если рассмотреть с точки зрения евроэквивалентов, то определяющим становится не S&P500, а S&P500/EURO, который может расти не только за счет роста числителя, но и за счет снижения знаменателя.

Если сихронность поведения S&P500/EURO и DAX будет сохраняться, то и с этой стороны DAX должен быть сильнее S&P500.

Таким образом, можно сделать важный вывод о внутридневных циклах.

В случае дальнейшего снижения EURO/USD, а с очень большой вероятностью стоит ожидать именно такого развития событий, мы будет иметь более лучшую динамику рынков в европейскую сессию, и худшую в американскую.

Скорее всего, в европейскую сессию DAX будет расти, а с ним будет расти фьючерс, а в американскую сессию рынки будут корректироваться.

P.S. Так будет протекать фаза «прогонки» рынка....

10 неделя 2012 (с 05.03.2012 по 09.03.2012). Еженедельный обзор.

Приветствую всех в традиционных еженедельных обзорах. Вы имеете право на открытую информацию.

Хочу сразу заранее поздравить всех дам с наступающим праздником 8 марта. Желаю Вам любви, счастья, здоровья!

Рост инфляции так и остается главным драйвером и не дает коррекции возобладать на рынках.

Статистические данные February 2012 Manufacturing ISM Report составили 52.4% (за январь было 54.1%). Я не настроен пессимистично к продолжению дальнейшему снижению Manufacturing ISM Report и в марте.

Вспомните, какие данные вышли на прошедшей торговой недели:

В четверг AAII Sentiment Survey показал следующие данные:

Bullish: 44.5%, up 0.8 percentage points

Neutral: 28.7%, down 0.1 percentage points

Bearish: 26.8%, down 0.7 percentage points

Крупнейшее финансовое событием текущего 2012 года теперь позади. ЕЦБ объявил о результатах своей второй LTRO. Предложив больше, чем ожидалось, 529 500 000 000 евро. Операция LTRO была гораздо более широко рассредоточена по финансовым учреждениям, достигнув 800 по сравнению с 523 банками первый раз 21 декабря 2011.

Стоит обратить внимание на дату 28 февраля, когда был опубликован индекс потребительского доверия отчет за февраль и, разумеется, тот факт, что он побил все самые смелые прогнозы экономистов. Отчет показал, что индекс потребительского доверия вырос до 70,8. Если вы все еще считаете, что потребительские расходы составляют около двух третей ВВП США, эти данные являются бычьим признаком. Американские потребители, наконец, начала приходить в себя и увидев, что происходит восстановление экономики они считают, что все появилось большее число возможностей для расходов, несмотря на рост цен на нефть.

В следующую торговую неделю нас ожидают выход данных:

Actual refers to the actual figures after their release.

Briefing.com Forecast refers to Briefing.com's forecast.

Briefing.com Consensus represents the market consensus estimate for each indicator.

Prior represents the last actual for each indicator. In cases where the release is a revision to an earlier estimate, as is possible with GDP, productivity, and U of Michigan sentiment, the last actual refers to the preliminary estimate for the same period. After a report is released, the Prior column reflects the prior figure as revised.

The Revised From column lists the prior number as it was originally reported, ie before revision.

Not included: Mitsubishi and Redbook chain store indexes are released every Tuesday morning. M2 is released every Thursday at 16:30 ET.

Сохраняю длинную позицию по акциям ГАЗПРОМ ао, ИнтерРАОао, ЛУКОЙЛ, Новатэк ао, ПолюсЗолото, Русгидро, СевСт-ао, Сбербанк, Сбербанк-п, Сургнфгз, Сургнфгз-п, Татнфт 3ао, Уркалий-ао, ФСКЕЭС. Покупаю на открытии акции Роснефть. Сделок на продажу не запланировано.

Российский рынок ТБД продемонстрировал рост на 28% по сравнению с аналогичным периодом прошлого года, хотя и начал снижаться в третьем квартале.

В третьем квартале 2011 года наблюдалось некоторое снижение спроса на ТБД в России в связи с тем, что в первом полугодии текущего года была завершена реализация некоторых крупномасштабных проектов, а запуск новых проектов был отложен.

На фоне стабильно высоких цен на нефть прогнозируется увеличение бюджетов российских нефтяных компаний на разведку и добычу углеводородов. Объем спроса на ТБД в России и странах СНГ остаётся неопределенным в начале 2012 года, однако, в следующем году «Газпромом» и компаниями- потребителями ТМК в странах СНГ запланирован запуск нескольких крупномасштабных проектов. Показатели деятельности сегмента промышленных труб будут зависеть от общих макроэкономических тенденций.

На внутреннем рынке – постепенный сдвиг к схеме долгосрочных контрактов.

Наше мнение по поводу наиболее потенциально доходных эмитентов в этой отрасли можно посмотреть на данной странице

Официальный институт, являющийся регулятором на рынке CDS - ISDA, не признал факта дефолта Греции после изменения рейтинга страны агентством S&P и не инициировал механизм срабатывания контрактов CDS. Это решение было вполне ожидаемо, поскольку сумма была небольшая и равномерно распределена среди участников рынка, а признание факта дефолта похоронило бы всю операцию по обмену греческого долга, которую так долго разрабатывали европейские чиновники.

Греция выполнила все необходимое для получения очередного транша, и теперь дело за частными инвесторами, которые должны подтвердить свое согласие на списание 53,6% долга.

Ожидается, что решение по этому вопросу должно быть принято 9 марта.

На этих новостях Европа вчера отторговалась позитивно, но американскому рынку не удалось вчера развить этот успех и обновить многомесячный максимум, установленный в среду.

Пока явных признаков разворота не наблюдается - торговый диапазон и волатильность остаются очень низкими.

Однако если пойдет процесс укрепления доллара - а я ожидаю этого в ближайшие дни ввиду появления 400 млрд. EURO новых денег, то это будет негативно для рынка акций.

Очень вероятно, что в среду мы видели среднесрочный разворот по EURO. Признаком может служить мощнейшая распродажа в золоте в среду. Такие вещи случайно не происходят. По комментариям Goldcore в роли продавцов выступали очень крупные структуры, объемы были огромны.

Если отбросить вариант, что это была скоординированная продажа со стороны центральных банков – могло быть и такое, то это очень серьезное свидетельство близкого разворота по рискованным активам.

В декабре LTRO-1 запустил вторую фазу нынешнего восходящего тренда – тогда индекс S&P500 был на уровне 1200 пунктов. Сейчас индекс S&P500 - 1375 пунктов. Возможно, что LTRO-2 станет его разворотным пунктом...

Характерно, что вчера Goldman Sachs объявил о закрытии своего лонга-рекомендации по Russell 2000, перейдя таким образом на медвежью позицию.

Что сломалось у амеров в рыночном организме, почему они настолько отчаянно выкупают все проливы, не давая даже выйти за 20-пунктовый откат - это загадка. Причем в основную сессию идет фикс, а вне сессии идет подъем к прежним уровням, что несомненно является раздачей. 13000 по Доу уже истоптали как известное всей округе грибное место в полдень. Уже прошли вообще все новости, к которым можно было тянуть этот тренд. Вышли все даты. Достигли значимых уровней (вторых вершин применительно к маю 2011). И все не могут развернуться. Амеры в каком-то внерыночном континууме, устроили лежачую забастовку на 1370-1375, за это придется им устроить принудительную голодовку на 200 пунктов ниже.

Нефть тоже шалит. Вчера ударили к 128 по бренту, вернулись к 125.7 Опять Йельский университет покупает на деньги своих выпускников?)) Причем этот рост игнорируется котировками авиакомпаний, двумя годами раньше они о банкротстве заявляли при такой нефти, сейчас молчок...

Вчера с утра наши бычки отступили на процент, но, увидев силу зарубежных коллег, выпили эликсир отчаянной храбрости, и снова стали хулиганить. Опять ели из наших мисок, опять с ногами лежали на наших кроватках. Никак нам не вытрясти их из нашего короба)) Однако мы знаем, что племя бидарасов на нашем высокогорье малочисленно, мы умеем ждать, и наш день обязательно наступит, когда оккупанты наших заявок ответят перед Главным медведем на Страшном суде.

Вчера фондовые индексы Америки закрылись небольшим приростом, отыграв все потери предыдущего дня. Оптимистичный отчет с рынка труда и сильные данные по продажам за февраль от американских ритейлеров дали больше поводов сохранить индексы на высоких уровнях. В ходе своего вчерашнего выступления перед Сенатом глава ФедРезерва Бернанке не сказал ничего нового. Февральский индекс ISM в обрабатывающей промышленности вопреки прогноза роста 54,5 п. снизился до 52,4 п. в основном за счет снижения новых заказов. Недостаточно сильной оказалась и свежая статистика по потребительской активности американцев: в январе расхода населения поднялись лишь на 0,2%. Стоит учитывать, что большую часть своих доходов жители Америки сейчас вынуждены отдавать за растущее в цене топливо (сейчас стоимость бензина в США составляет около 3,75 $/галлон).

На графике американских фондовых индексов за последние 2,5 месяца не наблюдается значимых коррекций. Откуда рынкам ждать подвоха? Ведь все негативные факторы по Греции уже отыграны, рейтинги давно уже понижены, новые деньги розданы, экономика понемногу восстанавливается, а значит впереди нас ждет светлое будущее. Только почему-то покупать рынок сейчас ну совсем не хочется. Есть неосознанное ощущение приближающегося обвала, торговать которое, увы, пока рано.

Курс евро за последние сутки идет на снижение (EUR/USD1,2990) за счет сохранения слабой макроэкономической ситуации в Европе в совокупности с проведенной ЕЦБ операцией LTRO-2. Вчера ночью в ряде мировых СМИ прошла информация о взрыве нефтепровода в Саудовской Аравии, что вызвало резкий скачок цен на нефть (котировки Brentулетели на $128/барр). Последовавшее затем опровержение снизило накал котировок, но лишь незначительно ($125,7/барр).

Открытие торгов на наших биржах в пятницу мы ждем в зоне роста. Утром индекс ММВБ можно ждать в диапазоне 1603-08 п. Но даже индекс выйдет на новые годовые максимумы, мы не ждем автоматического роста покупок. Во-первых, покупать вдогонку на текущих уровнях крупные игроки точно не станут. Во-вторых, в предстоящий понедельник политическая жизнь в стране опять начнет бурлить по итогам намеченных на эти выходные выборов Президента РФ. В-третьих, все понимают, что высочайшие цены на энергоносители рано и или поздно нанесут урон по и без того не сильной экономике Европы и США. Поэтому подъем наших индексов ряд активных игроков сегодня обязательно будут использовать для игры на понижение. На закрытие нашего рынка в пятницу, мы вообще можем потерять корреляцию с западными площадками и закрыться в красной зоне.

Сохраняю длинную позицию по акциям ГАЗПРОМ ао, ИнтерРАОао, ЛУКОЙЛ, Новатэк ао, ПолюсЗолото, Русгидро, СевСт-ао, Сбербанк, Сбербанк-п, Сургнфгз, Сургнфгз-п, Татнфт 3ао, Уркалий-ао, ФСКЕЭС. Покупаю на открытии акции Новатэк ао. Сделок на продажу не запланировано.