|

|

|

В покупке по стоп-лимит заявкам: акции ГМКНорНик, Новатэк ао, ВТБ, СевСт-ао, Роснефть, Уркалий-ао, Татнфт 3ао, Ростел-ао ао и фьючерсы Eu-12.11, GMKR-12.11, VTBR-12.11, ROSN-12.11. В продаже по стоп-лимит заявкам: акции Русгидро, ГАЗПРОМ ао, ХолМРСК, ИнтерРАОао, Сургнфгз-п, ПолюсЗолото, Сургнфгз и фьючерсы RTS-12.11, GOLD-12.11, ED-12.11, GAZR-12.11, VTBR-12.11, SBRF-12.11, ROSN-12.11, LKOH-12.11. Вне рынка: акции ЛУКОЙЛ, НЛМК ао, ФСКЕЭС, Сбербанк, Сбербанк-п и фьючерсы Si-12.11.

|

|

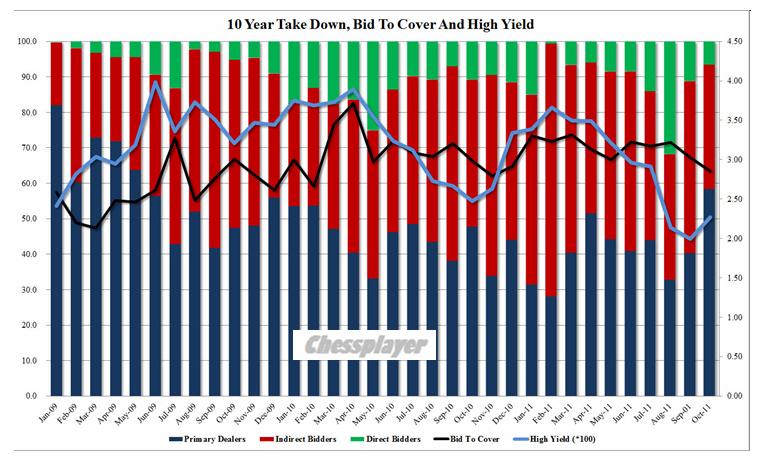

Вчерашний аукцион по 10-летним US notes оказался очень примечательным, поэтому я хочу остановиться на нем поподробнее. Bid To Cover был 2,86 - наиболее низким с ноября 2010 года (тогда было 2,8). Средний долгосрочный Bid To Cover = 3,10. Indirects (зарубежные инвесторы) взяли всего 35% от всего объема в 21 млрд. долларов – это минимальное их участие с февраля 2010 года. Максимум составлял 81% ! Directs ( американские инвесторы, не относящиеся к первичным дилерам) тоже проявили мало интереса к аукциону: только 6,4% при среднем участии 10,7%.

Так кто же их покупал? Первичные дилеры! Первичные дилеры взяли 58,5% бумаг, наивысший объем с мая 2009 года. Операция «Твист» в действии. Выводы: Слабое участие Indirects показывает, что китайцы бойкотировали это событие. Это их ответ Большому Сэму на антикитайский законопроект, который прошел через сенат днем раньше. Думаю, что они не только не покупали US Treasuries, но, возможно, и продавали имеющиеся у них уже облигации на вторичном рынке. На рисунке внизу видно, что как раз примерно неделю назад, когда было назначено голосование по законопроекту, была пробита вниз консолидация по US Treasuries.

Не это ли стало причиной столь мощного ралли в рискованных активах? Самое интересное, что вся эта акция не имеет никаких перспектив. Даже если законопроект пройдет палату представителей, его не подпишет президент. Много шуму из ничего! Среди разных версий последнего ралли – заявление о рекапитализации банковского сектора, снижение напряженности вокруг Греции и даже предположения, что ралли связано с начавшимся сезоном отчетом, которое высказал Александр Потавин, мне кажется что версия «китайского фактора» является наиболее убедительной.

|

|

ПРОГНОЗ ОТ ЧЕССПЛЕЙЕРА Прошедшие минутки ФОМС показали, что только два члена Комитета выступали за более решительные меры монетарной политики, чем принятая на заседании операция «Твист». В то время как три члена ФОМС выступали против каких-либо мер. Таким образом, ни на ноябрьском, а скорее всего и на декабрьском заседании мы не увидим QE3. За последние две недели доходности 10-летних US notes двинулись от 1,76% до 2,2% и это сопровождалось впечатляющим ралли в рискованных активах. Высокие доходности – это обратный эффект тому, который ожидала увидеть ФРС в результате операции «Твист». Чем было движимо текущее ралли? В отличие от многих ралли последних полутора лет оно было движимо не монетарными действиями властей, а настроениями участников рынка и огромных количеством коротких позиций, скопившихся на рынке. Евро рос не из-за того, что участники рынка поверили в решение долговых европейских проблем. Рынки росли на высказываниях, обещаниях, декларациях. При этом реально что-то может быть озвучено только 23 октября: когда состоится евросаммит. Что будут делать рынки до 23 числа? Теоретически возможен рост индекса S&P500 до 1230 пунктов или даже до 1250 пунктов. Но времени много – 10 дней, следовательно, без коррекций обойтись не должно. 1230 пунктов - здесь проходит водораздел, отделяющий бычий рынок от медвежьего. Относительно близко еще два важных уровня сопротивления: 1250 пунктов и 1276 пунктов (200 МА). Вставать в среднесрочный шорт в диапазоне 1220-1250 пунктов с точки зрения профита/лосса (1100/1280) представляется чрезвычайно выгодным. Я не представляю, какой инвестор в здравом уме будет покупать сейчас выше 1220 пунктов по индексу S&P500! Я также не представляю себе, как с точки зрения сантимента инвесторы способны так быстро поверить в то, что «все будет хорошо». Очень быстрый рост может смениться очень быстро резким падением. Настоящий рост происходит медленно, неторопливо, когда крупные игроки накапливают позиции. Быстрый рост – это когда нужно с минимальными усилиями вернуть рынок на более высокие уровни, чтобы с них распродаваться. Продают не на росте, продают на падении! Настоящий рост возможен ИМХО в следующем случае: - когда будет конкретный, понятный и подлежащий исполнению план рекапитализации европейского банковского сектора

- произойдет дефолт Греции или реальная реструктуризация ее долга

Пока этого не произойдет, не будет настоящего роста. Помощь европейскому банковскому сектору потребует смягчения монетарной политики в еврозоне. Европе необходимо будет в любом случае напечатать хотя бы 1 трлн. евро. В отсутствии стимулов Феда этот триллион временно приведет к укреплению доллара... и придавит рост. Так что здесь тоже все не так просто... У последнего роста на мой взгляд была еще одна причина (может быть даже она была главной): «китайский фактор». Но об этом будет отдельный материал. ......................................................................................... ПРОГНОЗ ОТ МЕХАНИЗАТОРА С САЙТА RUSSIAN-TRADER.RU Отдохнув за вторник, в среду Штаты уверенно пошли на штурм сопротивлений выше S&P 1200, однако уже ночью сопротивления показали себя и большую часть отвоеванного роста S&P сдал назад. Штаты и нефть на утро находятся несколько ниже уровней нашего закрытия, можно ждать небольших гэпов вниз. В течение дня Штаты наверняка продолжат развивать локальную коррекцию, однако вряд ли ее дно сильно ниже, и скорее всего вторая попытка штурма зоны сопротивлений выше 1200 случится в ближайшие день-два. .............................................................. ПРОГНОЗ ОТ ВАНУТЫ С QUOTEFORUM.RU Амеры притормозили только во вторник, а в среду продолжили восхождение, дошли до 1216 по фсипу (+2.4%), что уже потребовало более серьезного отката, чем раньше, и в итоге фсип вернулся к 1196. Сегодня есть вероятность подъема к 1205-1210, и потом откат к 1182-1187 - после чего возврат выше 1200 и уверенный рост в пятницу с закрытием недели на хаях - так было бы логично. Нефть 111 по бренту, амеры около 1200 - внешний фон для нас весьма благоприятный, учитывая наши уровни, на -10% ниже чем следовало бы иметь. Тем не менее мы стараемся расти как можно медленнее. Вчера, несмотря на +5.7% по сберуоб, и +5.4% по ГП, мамба не взяла 1400 (хай дня был 1398), так как этот уровень наложился на серьезные сопротивления по фишкам - 75 по сберу, 162 по ГП, 199-200 по РН. Сегодня скорее всего до 13 часов мы попробуем проколоть эти сопротивления (особенно если фсип пройдет к 1205 и выше), возможно сыграв +3 рубля по РН и ГП от утренних лоев (мамба к 1405-10), а потом откатим более существенно, ГП к 156-157, РН к 195-196, и проведем время до вечера недалеко от этих уровней, возможно с небольшим подъемом к закрытию. Ну а в пятницу вместе с амерами выйдем уверенно вверх и закроем неделю на хаях - это самый внятный сценарий, который можно играть. Более низкого отката у амеров я пока не жду, и по мамбе 1375-80 теперь поддержка, где можно начинать покупать тем, кто пропустил рост. ....................................................................................................................................... ПРОГНОЗ ОТ АЛЕКСАНДРА ПОТАВИНА С ITINVEST.RU В среду фондовые индексы на Уолл-стрит закрылись опять в зоне роста. Рынку, для того, чтобы расти не нудно искать особых поводов. Конечно, можно притянуть сюда ожидания прогресса в части расширения EFSF и предстоящей рекапитализации европейских банков. Но ничего принципиального нового здесь пока нет. Есть лишь движение индекса S&P-500 вверх к уровню сопротивления на 1220 п. Откуда такая прыть (+13% за 7 торговых сессий)? Ведь буквально неделю назад индекс пробивал поддержку на 1110 п. Дело в том, что непосредственно накануне начала сезона корпоративной отчетности американские индексы довольно часто устраивают себе небольшое ралли. В начале октября предыдущего и 2009 года можно было видеть картину, аналогичную нынешней. Чего ждать дальше? Еще несколько дней индексы будут сохранять волатильность возле текущих отметок, после чего, вероятно, наступит фаза коррекции. Новостной фон, как правило, подтягивают под это движение. Вчера президент Еврокомиссии Жозе Мануэль Баррозу озвучил условия рекапитализации европейских банков и введения ограничений на выплату дивидендов и бонусов. Не сегодня-завтра Словакия одобрит, наконец, расширение EFSF, завершив процесс ратификации всеми 17-ю странами еврозоны. На это фоне пара EUR/USDподнялась к сопротивлению на 1,3830 и пока растет на ожиданиях, а не на фактах. Туманные перспективы рекапитализации европейских банков еврозоны одномоментно не поменяют негативных экономических настроений инвесторов по отношению к Европе. Цены на нефть марки Brentв четверг утром торгуются на средних отметках вчерашнего дня - $111/барр. Дальнейшая динамика цен на этом рынка как обычно будет зависеть от двух факторов: настроений на фондовых биржах и курса доллара. Свежая статистика по Китаю показала, что в сентябре профицит торгового баланса сжался до $14,51 млрд. против $17,76 млрд. в августе. Сегодня мы ожидаем увидеть открытие торгов на наших биржах на уровнях закрытия предыдущего дня. Вчера индекс ММВБ дотянулся до важной отметки 1400 п., взять сходу которую пока не получилось. Драйверами роста вчера выступали акции Газпрома и Сбербанка. Думаю, бумаги газового гиганта до конца недели продолжат движение вверх, с целью выйти в диапазон 163-168 руб. Особо сильных покупок во втором эшелоне акаций пока не замечено, поэтому сегодня наши индексы, вероятно, возьмут паузу в росте. Ближайшая поддержка по индексу ММВБ находится на отметке 1370 п. Равно, как и фьючерс РТС может вернуться чуть ниже, чтобы протестировать отметки 139-138 тыс. п., а в плане роста стоит рассчитывать на уровень 143 тыс. п. Компания Ростелеком сегодня представит отчетность по МСФО за II квартал 2011 года. Полиметалл опубликует производственные результаты за III квартал 2011 года.

|

|

Программа “Твист” подогрела интерес трейдеров к динамике цен на облигации казначейства США. По главному сценарию следует ожидать флетообразного снижения облигаций, что даст силу быкам на фондовых рынках. После запуска казначейством США программы “Твист”, в рамках которой планируется ”обменять” облигации с коротким сроком погашения (до 3-х лет) на облигации с длинным сроком погашения (6 и более лет), ситуация на долговом рынке США интересна множеству трейдеров в разных уголках мира. Объем интервенций ФРС на рынке долгосрочных бумаг превышает 10% от всего объема. За последний год бумаг с длинными сроками погашения казначейством США было выпущено на 1 трлн. $. Еще на 700-800 млрд. $ будет выпущено долгосрочных облигаций в ближайшие 3 квартала. В сентябре казначейство США разместило на открытом рынке облигаций на 698,7 млрд. $. Структура займа такова: T-Bills (краткосрочные облигации со сроком погашения до года) –519,2 млрд. $; T-Notes (со сроком погашения 2-10 лет) –155,1 млрд. $; T-Bonds (со сроком погашения более 10 лет) –13,0 млрд. $; облигации защищенные от инфляции – 11,3 млрд. $. В то же время власти США погасили долгов на 596,5 млрд. $: T-Bills – 535,2 млрд. $; T-Notes – 61,3 млрд. $. Рис. 1. Диаграмма операций казначейства США на открытом рынке облигаций (сентябрь 2011 г.) Исходя из этого, объем чистых заимствований составил 102,2 млрд. $. В текущем месяце казначейству США необходимо расплатится по долгам на немного меньшую сумму, чем в сентябре – 443,7 млрд. $, из которых: T-Bills –382,4 млрд. $, T-Notes – $61.3 млрд. Погашение T-Bonds в рамках реализации программы Твист не предвидится. Размещения облигаций ожидается в объеме 570-580 млрд. $. Таким образом, чистые заимствования составят около 130,0 млрд. $. Наибольший объем чистых займов будет осуществлен во второй половине месяца. Проанализируем графики фьючерсов облигаций США методом Volume Spread Analisis. ЧИТАТЬ ДАЛЬШЕ

|

|

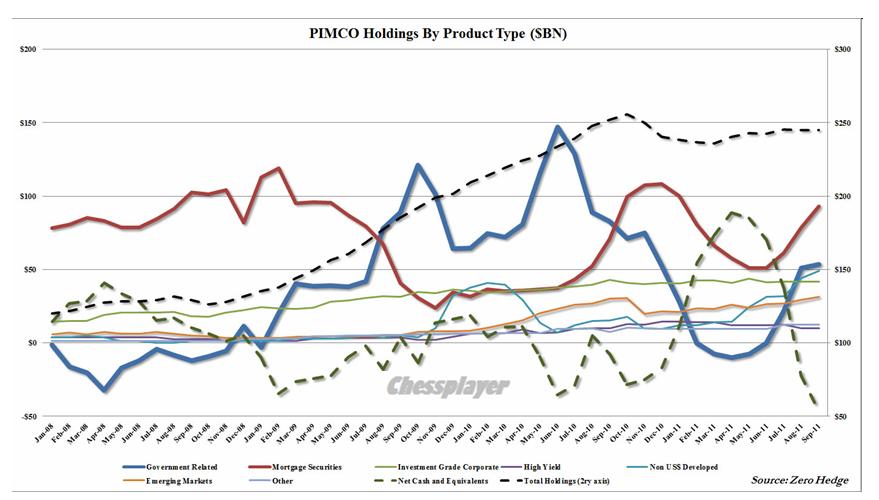

Вышел очередной отчет фонда PIMCO. Как изменились активы крупнейшего в мире фонда облигаций за прошедший месяц? Основные наблюдения: Флагман PIMCO Total Return Fund:

- Сильное увеличение MBS (Mortgage Backed Securities) – облигаций, обеспеченных ипотечными займами.

- Активы, состоящие из казначейских бумаг, остались не прежнем уровне – 21%.

- Рекордно низкое количество кэша.

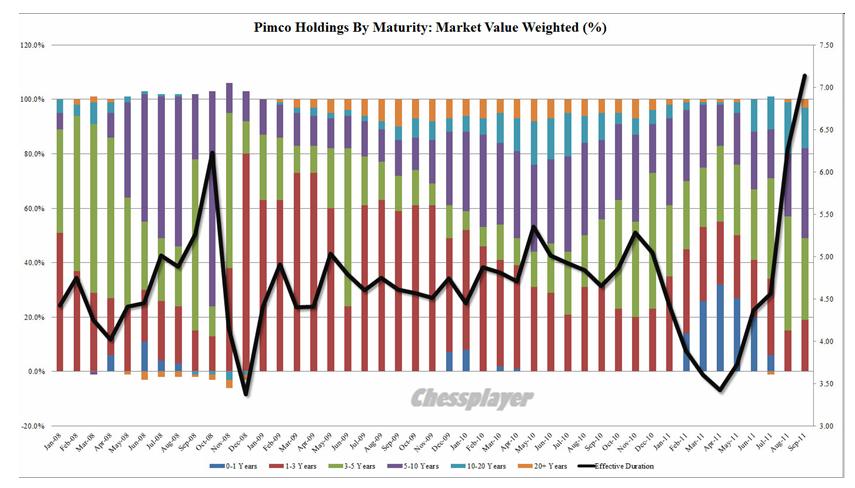

- Но самое впечатляющее мы видим на втором рисунке: средний срок погашения бумаг (maturity) увеличился до рекордных 7 лет.

Вывод: скорее всего следующий этап QE будет включать покупку MBS. Во всяком случае, PIMCO готовится к тому, что следующий QE коснется именно этих бумаг.

|

|

Сегодня с утра продолжилось ослабление доллара. Трудно определить истинные причины, почему это происходит. Рискованные валюты прибавили по 1,5%, растет американский фьючерс, растут золото и серебро. Есть версия, что это связано с тем, что вчера в сенате прошел голосование антикитайский законопроект и это является негативом для доллара. Или это очередные заявления европейских официальных лиц о том, что они знают, как решить европейский кризис. Пока одни слова, но рынок очень охотно на них реагирует. Так или иначе, доллар прошел вниз за неделю 50% от роста с 29 августа и уже приходится размышлять о том, не является ли это сменой тренда. Большую роль в этом роль сыграло огромное количество лонгов по доллару, скопившихся за последние недели. Показательным и определяющим здесь будет, думаю, поведение американских US Treasuries... ............................................................................................................. ФУНДАМЕНТАЛЬНЫЙ АНАЛИЗ ОТ КОНСТАНТИНА БОЧКАРЕВА С ADMIRAL MARKETS EUR/USD: евро демонстрирует силу! Что нас подкупает на данный момент в случае с евро, так это то, что во вторник было сразу несколько поводов сыграть на понижение в EUR/USD, однако ни один из них фактически не привел к какому-либо существенному падению курса единой европейской валюты. Market news · Парламент Словакии во вторник не ратифицировал поправки к европейскому стабфонду (EFSF). · Глава ЕЦБ Ж-К Трише в открытую заявил, что текущий кризис в Европе принимает системный характер. · Саммит лидеров ЕС был перенесен на 23 октября. Тот факт, что данного рода новостной фон не смог вызвать волну продаж в EUR/USD, а также устойчивая динамика данной валютной пары в среду утром на фоне новостей о снижении кредитного рейтинга ряда европейских банков, наводит на мысль о том, что мы вполне можем по евро превысить локальный резистанс 1.37, а под 3-4 ноября (G20) вполне восстановиться в район сопротивления 1.39. Из факторов в поддержку курсу евро при этом сейчас, на наш взгляд, может быть следующее: · Накануне завершилась миссия «тройки» в Грецию, в результате чего представители ЕЦБ, ЕС и МВФ сделали ряд заявлений, суть которых сводится к тому, что Афины, скорее всего, получат очередной транш помощи на 8 млрд евро; иными словами про дефолт в стране можно будет забыть до февраля 2012 года. · Все прекрасно понимают, что голосования в парламенте Словаки – это формальность и, что исключительно вопрос времени, когда положительное решение будет принято. Вполне возможно, что уже в пятницу поправки к EFSF будут утверждены, в результате чего мы увидим еще одну волну покупок в рисковых активах и EUR/USD. · Отчетность Alcoa несколько хуже ожиданий, как мы видим, не смогла вызвать какую-либо существенную негативную реакцию на финансовых рынках и в рисковых активах. Вкупе с рекордной за последние годы «короткой» позицией в акциях Alcoa все это может означать, что негатив, связанный с замедлением мировой экономики и проблемами в Европе, возможно, уже давно в цене (priced in). В общем, мы не видим каких-либо новых идей на Forex, а просто ждем дальнейшего развития спекуляций по поводу улучшения ситуации в Европе. Отдельное внимание при этом мы уделяем текущему противостоянию ЕЦБ и Германии, в рамках которого Берлин выступает за более существенное, чем 21% списание по греческому долгу (порядка 50%-60%), а ЕЦБ соответственно противится этому. Если инициативы Германии все-таки увенчаются успехи, мы вполне можем увидеть реальное снижение уровня госдолга к ВВП Греции, что, возможно, позволит Афинам выбраться из текущей долговой ямы. .................................................................................................................. ПРОГНОЗ ОТ НИКОЛАЯ КОРЖЕНЕВСКОГО С ADRENALIN-FOREX

|

|

В покупке по стоп-лимит заявкам: акции Русгидро, Новатэк ао, ГАЗПРОМ ао, ГМКНорНик, Сургнфгз, ХолМРСК ао и фьючерсы GAZR-12.11, GMKR-12.11. В продаже по стоп-лимит заявкам: акции ПолюсЗолото, ИнтерРАОао, Сургнфгз-п и фьючерсы RTS-12.11, Eu-12.11, GOLD-12.11, ED-12.11, GAZR-12.11, SBRF-12.11, LKOH-12.11. Вне рынка: акции ЛУКОЙЛ, ВТБ, НЛМК ао, ФСКЕЭС, Ростел-ао, Роснефть, Уркалий-ао, СевСт-ао, Сбербанк, Сбербанк-п, Татнфт 3ао и фьючерсы Si-12.11, VTBR-12.11, ROSN-12.11.

|

|

ПРОГНОЗ ОТ ЧЕССПЛЕЙЕРА Индекс S&P500 достиг 1200 пунктов и перешел в боковик. Есть желание еще порасти, но нет возможности. Топливо от закрывающихся коротких позиций уже подходит к концу: «слабые шорты» закончились, остались только «сильные». Фундаментальных оснований для дальнейшего роста нет. Фьюч индекса S&P500 рисует полку – консолидация уже длится 8 четырехчасовиков. Обычно за это время импульс иссякает и следует продолжительное движение в противоположную сторону. В последнее время «нормальных» коррекций не бывает. Поэтому обратное движение грозит перерасти в обновление минимумов. Впрочем, на этот раз это кажется маловероятным. Есть на то причины. Казначейские облигации США дают надежду на продолжение роста: по доходности произошло пробитие важного уровня и технический разворот.

В то же время последний отчет PIMCO, вышедший вчера, показывает, что фонд пока сохраняет позиционирование прежним. Средний срок погашения облигаций, находящихся в портфеле его головного фонда, вырос до рекордного уровня в 7(!) лет. PIMCO активно покупал в сентябре MBS. Если смотреть на техническую картину индекса S&P500, то неожиданно вырисовался нисходящий канал, верхняя граница которого проходит примерно на уровне 1205 пунктов.

AUDUSD – прокси риска рынка, сегодня в азиатскую сессию нарисовал на часовиках технический разворот вниз. Что это: коррекция или разворот? Индекс S&P500 в настоящий момент показывает рост с начала месяца в 5,6%, что выглядит слишком оптимистично для текущей рыночной ситуации и октября месяца. Ситуация в еврозоне начинает постепенно стабилизироваться. Тройка опубликовала прессрелиз по поводу Греции, судя по которому Греция, скорее всего, получит очередной транш кредита. Хотя словаки и не проголосовали за поправки к EFSF и правительство республики ушло в отставку, но в этом нет ничего особо негативного. Это чисто политика. Крупнейшая оппозиционная партия заявила, что поддержит законопроект на следующем голосовании. Перенос на неделю евросаммита нельзя рассматривать как позитив, но и как негатив тоже рассматривать рассматривать нельзя. Резюмируя: нас ждет начало коррекции в рискованных активах и укрепление доллара. Индекс доллара должен вернуться к 200-недельной средней скользящей. Однако учитывая разворот в US Treasuries, есть надежда, что коррекция будет недолгой и повторение минимумов в ближайшее время не произойдет. Сегодня пройдет тендер ЕЦБ по предоставлению трехмесячных долларовых кредитов. Возможно, это событие было одной из главных истинных причин роста рынков последних дней. Это будет еще какое-то время поддерживать евро и рынки рискованных активов. Поэтому коррекция может наступить только в четверг-пятницу, а до этого времени рынки будут топтаться на текущих уровнях и могут еще последовать попытки пробиться к 1205 по индексу S&P500. ......................................................................................... ПРОГНОЗ ОТ МЕХАНИЗАТОРА С САЙТА RUSSIAN-TRADER.RU Штаты во вторник резко притормозили с динамикой, дневной диапазон S&P упал до смешных 1.2%. Нефть, впрочем, растет дальше не сбавляя темпов. Пока рано говорить о немедленном развороте S&P вниз, для этого хотелось бы увидеть не просто боковик, а реальную борьбу за уровень. Тем не менее, первый тревожный сигнал о прекращении роста получен. Наш рынок смотрелся хуже фона, индекс ММВБ по итогам дня показал -1.2%. Вечерка FORTS обещает небольшие гэпы вверх с утра. .............................................................. ПРОГНОЗ ОТ ВАНУТЫ С QUOTEFORUM.RU Амеры отторговались около нуля, хотя даже 1195 по фсипу тестили, но откатились к 1181 на слабом отчете Алкоа и новостях про то, что Словакия, которая могла бы принять положительное решение об участии в европейском фонде спасения (EFSF), из которого должны дать денег Греции, наоборот, устроила бучу, выразила вотум недоверия Правительству и собралась назначить новые парламентские выборы, и все чтобы не вносить свою долю))). Сегодня возможен откат к 1170-75 (сейчас фсип 1188) в рамках второго дня консолидации, а потом ждем амеров вверх с пробитием 1200 по фсипу. Брент почти 111, прилично плюсует китай и индия, Бразы тоже после +5% прибавили вчера еще +1.6%. А вот наши продолжают обманывать кондуктора: покупают билеты и не едут))). Нефть, дакс, фсип после +3% в понедельник плюсовали и во вторник, но наши умудрились заминусовать -2.3% по мамбе (показав 1347), убив весь плюс понедельника, и, несмотря на зеленый внешний фон, все равно закрылись в -1.2%. Что в голове у крупных игроков понять трудно, когда можно покупать и спокойно двигаться вверх, они делают совершенно обратное, при таком фсипе и нефти мы недавно были 1500 по мамбе. Тем не менее эта неделя, если амеры пробьют 1200, нас вынесет выше 1400 по мамбе, и идиоты, которые сейчас продают, будут также оголтело покупать значительно выше. При откате фсипа к 1175 мы должны удержать 1335-40 по мамбе, в принципе и 1320-25 не отменит выхода вверх, после чего обязаны появиться крупные покупатели, с мозгами вместо опилок, в отличие от тех, кто продавал с 1300 по мамбе и продолжает продавать до сих пор. ....................................................................................................................................... ПРОГНОЗ ОТ АЛЕКСАНДРА ПОТАВИНА С ITINVEST.RU В отсутствии свежей макростатистики вчера американский фондовый рынок взял паузу, после нескольких ней сильного роста. По сути, сейчас мы видим консолидацию индексов возле локальных максимумов, под важными уровнями сопротивления. То есть уже два месяца рынок танцует вокруг текущих уровней, не имея сил, денег и поводов пойти выше или ниже. Лишь пробой индексом S&P-500 отметки 1210 п. откроет дорогу наверх, с целью быть к концу года еще на 7-10% выше. За исключением сохраняющейся силы на фондовых рынках, иных поводов для оптимизма в среду почти нет. Напротив, во вторник Сенат США заблокировал разработанный администрацией Барака Обамы пакет мер по борьбе с безработицей. Компания Alcoa сообщила о том, что ее квартальная прибыль составит $172 млн. или 15 центов на акцию, при прогнозе 22 цента. Агентство Fitch понизило рейтинги ведущих банков Италии. Во вторник ЕЦБ опубликовал результаты пятой инспекции «Тройки» по Греции, в котором указано, что в 2011 году планы, предусмотренные в госбюджете, не будут исполнены, а восстановление экономики может начаться лишь в 2013-2014 г.г. При этом европейские власти уже рассматривают вопрос о списании 40-60% греческого долга среди частных инвесторов. Вот далеко не полный перечень последних новостей, способных сегодня направить биржевые индексы в Европе и в России вниз. Цены на нефть марки Brent вчера пробили вверх свой нисходящий тренд, и сейчас торгуются возле отметки $111/барр. Цены на промышленные металлы пока остаются в рамках консолидации последних трех дней: никель $19 тыс./т.; медь $7320/т.; алюминий $2230/т. Схожую картину можно видеть и на рынке драгоценных металлов. Открытие торгов на ММВБ в среду мы ожидаем увидеть умеренно-позитивной зоне. Вчера индекс ММВБ завершил день с понижением на -1,2%, но сохранил позиции выше уровня поддержки на 1350 п. Тоже самое можно сказать и про фьючерс РТС, который сумел быстро вернуться с уровня 132500 п. к сопротивлению на 137000 п. В ситуации негативного внешнего фона, но сильного рынка делать однозначные планы на день не стоит. Лишь пробой уровней вчерашних минимумов и максимумов по фьючерсу РТС выведет в пробитую сторону новый спекулятивный капитал. А пока мы этого не увидим, боюсь рынки продолжат толкаться возле текущих уровней. Возможно, в ближайшие дни пара EUR/USD продолжит рост, а значит, мы увидим еще более высокие цены на нефть, которые в конечном итоге вернут доверие к рублю и восстановят индекс ММВБ хотя бы до уровней середины августа (1440-1480 п. по индексу ММВБ).

|

|

В последнее время внимание рынков постепенно перемещается в сторону Китая. Через некоторое время, после того, как ситуация в еврозоне как-то стабилизируется, Китай может стать основной ареной действий. Данный материал посвящен теневой банковской системе Китая, которая играет важную роль в экономике страны и коллапс которой может привести к жесточайшему кризису. Без сомнения, в данный момент доминирующей темой, непосредственным образом влияющей на цены финансовых активов, является долговой кризис в Европе. Но не стоит забывать и про давно обсуждаемую в СМИ “жёсткую посадку” экономики Китая! На прошлой неделе высказались на тему “китайского пузыря” экономисты Банка Америки, определив в своём исследовании четыре системных риска китайского специфического финансового рынка, которые могут повлиять на рост экономики, а вчера Wall Street Journal выпустила большую статью о Китае. Мы считаем, что столько заголовков одновременно вышло неспроста - начинается большая игра на крах рынка недвижимости в Китае. Мы будем держать вас в курсе этой игры, и начнём с рассказа о теневой банковской системе Китая. По сообщению Asia Times Online , в конце августа на закрытом заседании правительства глава Комиссии по регулированию банковской деятельности Китая (China Banking Regulatory Commission, CBRC) Лю Минькан (Liu Mingkang) озвучил, что через так называемые “серые” банки в восточные провинции страны было переведено $470 млрд. На фоне сжатия официальных кредитных потоков малый и средний бизнес начинают ощущать трудности с получением займов и обращаются к неофициальным источникам. К примеру, в провинции Чжэцзян (Zhejiang) 80% частных компаний используют неофициальные кредиты для финансирования своей деятельности. Однако по оценкам аналитиков Societe Generale количество денег в китайской теневой банковской системе может достигать $627 млрд. Вот как это работает: китайские власти ужесточают свою денежную политику, так что банки прекращают кредитовать компании малого и среднего бизнеса из-за высокой рискованности, но продолжают кредитовать крупные государственные компании по приемлемым ставкам около 7,2%. Ну а “большие ребята”, естественно, “помогают” своим отчаявшимся коллегам размером поменьше, но по ставкам от 60% до 180%. Несмотря на безумные ставки, у “подпольщиков” множество клиентов, потому что на малых и средних предприятиях Китая работают до 70% рабочей силы материкового Китая, и вместе они производят около 60% ВВП страны. Предположительно, компании, способные осилить такие проценты, занимаются спекуляциями. Официальный Пекин, разумеется, принимает самые жёсткие меры против “теневиков”, потому что масштаб проблемы поражает: в городе Вэньчжоу, например, из $94 млрд. кредитов 18% выдано “серыми” банкирами. Началась настоящая охота за предпринимателями – с начала года 19 уже сбежало из города, а один из них, хозяин обувной фабрики, покончил жизнь самоубийством. Но более всего опасен теневой банкинг потенциальным созданием эффекта домино: если китайская экономика сбавит темпы роста (в случае глобального замедления) и частный бизнес не сможет платить по счетам, пострадают все. В Societe Generale считают, что первой жертвой станет рынок недвижимости – доля “серыхкредитов” составляет 20% от всех ипотечных кредитов страны. Если цены на недвижимость хотя бы останутся на прежнем уровне, пузырь не лопнет. Но, правительство желает снижения завышенных цен до приемлемых уровней для обычных граждан. Если у них получится, это отразится и на теневой банковской системе, а затем и на официальных банках. Таким образом у Китая трудный выбор: «сделать кредиты доступней для людей, понизить ставки, риски инфляции и навести порядок с коррупцией. Или оставить всё как есть, продолжать охлаждение экономики “на виду”, и ждать кризиса из “тени”. Материал подготовлен при участии Максима Грекова

|

|

Обсуждение поправок к EFSF в Словении продолжается, и непонятно, чем закончится это голосование. Между тем Тройка выдала свои выводы по поводу Греции. Она не возражает против предоставления Греции очередного транша. Теперь слово за Еврофином и МВФ. Резюме итогового заявления Тройки по поводу Греции • Греция достигла значительного прогресса. • Шестой транш в 8 мрлд. евро одобрен финансовыми инспекторами ЕС, МВФ и ЕЦБ и вероятно будет перечислен в начале ноября; • Фискальные цели на 2011г. достигнуты не будут, рецессия в экономике Греции будет глубже, чем предполагалось первоначально; восстановление экономики ожидается с 2013; • Доходы от приватизации ниже ожиданий; проверяющие верят, что Афины привержены своим планам приватизации; планируется получить 35 млрд. евро к концу 2014г. • Греческому правительству необходимо принять дополнительные меры с существенно большим акцентом на структурные реформы; Ведомости пишут: Рецессия греческой экономики будет более глубокой, чем ожидалось, говорится в заявлении «тройки» кредиторов страны (Еврокомиссия, Европейский центральный банк и Международный валютный фонд). «Рецессия будет глубже, чем ожидалось в июне, и восстановление ожидается только начиная с 2013 г.», — говорится в заявлении. Греческие власти прогнозируют спад ВВП на 5,5% в текущем году и на 2,5% — в 2012 г., ранее предполагалось, что рост экономики начнется в 2012 г. При этом «тройка» признала, что Греции не удастся выполнить план консолидации бюджета на 2011 г., а доходы от приватизации окажутся значительно меньше, чем ожидалось. «Достижение целей бюджетной консолидации на 2011 г. больше не представляется возможным, частично из-за дальнейшего снижения ВВП страны», — указывается в документе. Международные кредиторы также отметили, что Афины не смогут получить запланированные на 2011 г. доходы от приватизации, несмотря на прогресс в этом направлении. «В области приватизации прогресс достигнут с созданием профессионально управляемого фонда приватизации. Тем не менее задержки в подготовке активов к приватизации и (...) ухудшившиеся рыночные условия означают, что доходы (от приватизации — ред.) в 2011 г. будут гораздо меньше ожидавшихся», — полагают кредиторы Греции. Греция, скорее всего, получит очередной 8-миллиардный транш кредитной поддержки в начале ноября, пишет «тройка». После того, как Еврогруппа и управляющий совет МВФ одобрят результаты доклада, следующий транш (5,8 млрд евро от стран-членов еврозоны и 2,2 млрд евро от МВФ) будет выплачен, вероятнее всего, в начале ноября.

|

|

|

|