|

|

|

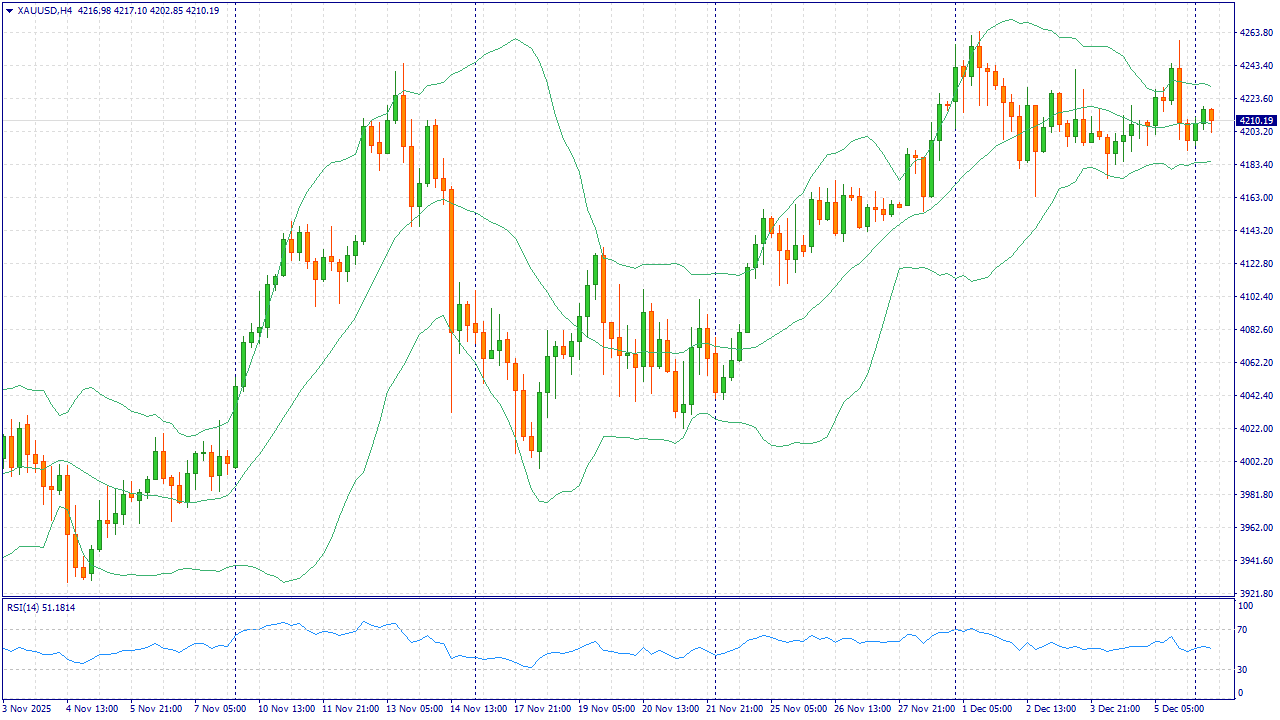

XAUUSD: BUY 4215.50, SL 4195.00, TP 4337.00 Только для наших читателей - бонус 26% всем новым клиентам в баланс торгового счета при пополнении от $260. Получить

Золото входит в неделю с поддержкой со стороны ожиданий снижения ставки ФРС и ослабления доллара. Спот-котировка держится в районе 4 215 за унцию по состоянию на утро понедельника. Рынок высоко оценивает вероятность уменьшения ставки уже на декабрьском заседании, что снижает доходности в реальном выражении и повышает привлекательность бездоходных защитных активов. Дополнительным фоном выступает сохраняющийся интерес официального сектора: по сообщениям профессиональных организаций, центробанки продолжают чистые покупки и в целом намерены наращивать резервы в золоте. На горизонте недели базовый баланс для XAUUSD остаётся конструктивным: возможное смягчение денежной политики в США, осторожный тон в оценке экономики и высокая неопределённость поддерживают спрос на «тихий» актив. Риски для сценария роста — более «жёсткое» заявление ФРС, неожиданно сильные данные США, укрепление доллара и фиксация прибыли после обновления максимумов. В качестве тактики предлагаем покупки с входом 4 215.50, защитным стопом 4195.00 и целевой областью 4 337.00. Торговая рекомендация: BUY 4215.50, SL 4195.00, TP 4337.00 #SP500: BUY 6870, SL 6830, TP 7140

Американский рынок акций подходит к неделе ключевого решения ФРС около исторических уровней: индекс колеблется вблизи 6 870. Снижение базовой ставки повысит чувствительность экономики к инвестиционным стимулам и облегчит условия финансирования, что традиционно поддерживает акции крупных компаний. Дополнительный фактор — устойчивые ожидания по прибыли в секторах, где идут капитальные вложения в цифровую инфраструктуру и автоматизацию. В новостном фоне — серия корпоративной отчётности и комментарии руководства ФРС, которые зададут тон на ближайшие недели. Главные риски для продолжения роста — более высокий, чем ждут участники, будущий путь ставок, признаки охлаждения потребительской активности и возможное давление на маржу со стороны издержек. Тем не менее, при подтверждении курса на смягчение денежной политики базовый сценарий — умеренное расширение апсайда. Тактика — покупки от 6870 с защитой на 6830 и целевым ориентиром 7140. Торговая рекомендация: BUY 6870, SL 6830, TP 7140 #BRENT: BUY 63.80, SL 63.30, TP 69.80

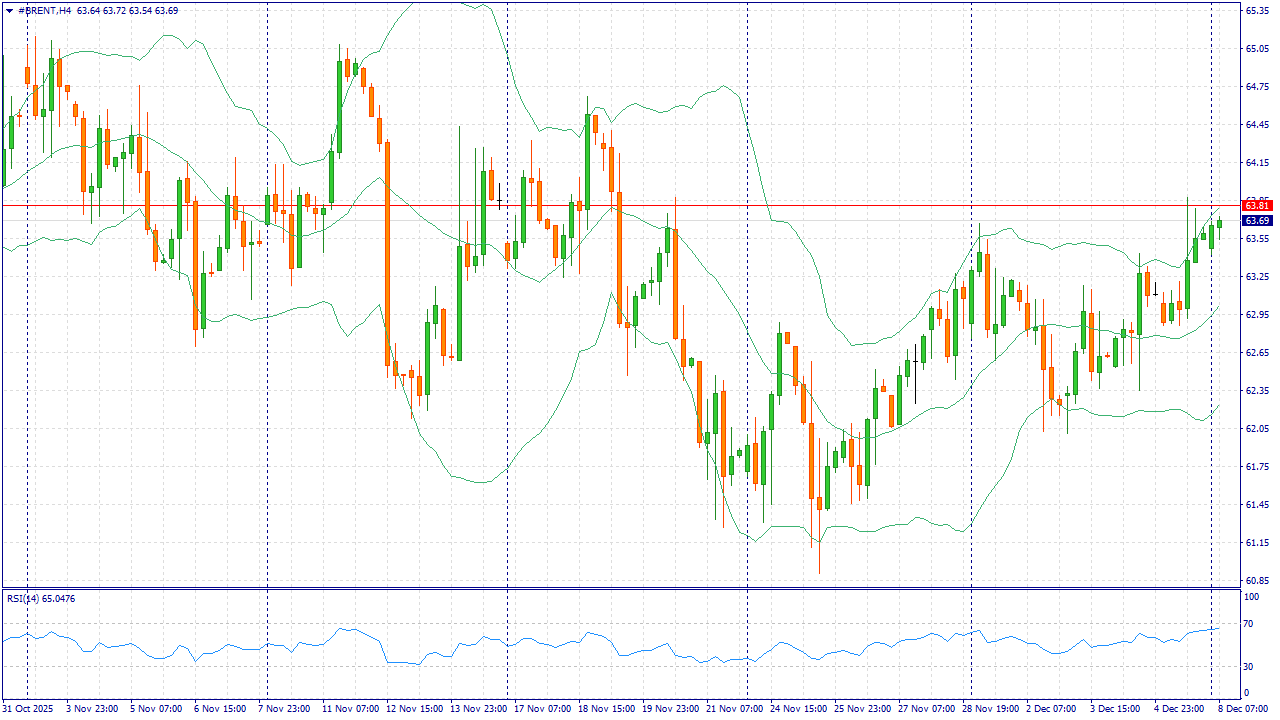

Нефть Brent начинает неделю в районе 63.8 за баррель на фоне ожиданий снижения ставки ФРС и новостного фона по поставкам. Вероятность ослабления денежной политики в США поддерживает оценку будущего спроса на энергоносители. На стороне предложения остаются очаговые перебои и осторожность ОПЕК+ в наращивании добычи, тогда как оперативные данные указывают на колебания фактических поставок отдельных стран. Параллельно статистика по внешней торговле крупнейших потребителей сигнализирует о высокой загрузке импорта в конце года. На недельном горизонте баланс факторов выглядит умеренно поддерживающим цену: сочетание ожиданий по ставке, новостей о предложении и трансграничных ограничений в торговле сырьём удерживает премию за риск. Риски для сценария роста — ускорение мировой добычи в 2025–2026 годах, слабые данные по запасам и возможная деэскалация геополитических угроз, что быстро снимает страховой компонент из цены. Предлагаем тактику покупок на Brent с входом 63.80, стопом 63.30 и целью 69.80. Торговая рекомендация: BUY 63.80, SL 63.30, TP 69.80 До 20$ за каждый лот реальными средствами - получайте гарантированный доход подключив акцию Cashback! Больше аналитической информации Вы можете найти на нашем сайте

|

|

Всем привет! Если видео не грузит в ютубе, то можно смотреть в телеграм: https://t.me/bogdanoffinvest/9577 или на других платформах: 📱 Ютуб 📱 ВК https://vk.com/video-221504876_456240099 📱 Рутуб https://rutube.ru/video/5ad6982d2f605c4dd60499f... 📱 Дзен https://dzen.ru/bogdanoffinvest 00:00 - Логика рынка 15:15 - S&P500, Nasdaq, Hang seng 15:44 - RGBI, IRUS (Индекс Мосбиржи), RTSI (Индекс РТС) 17:27 - Сбер, Т-банк, ВТБ, Газпром, Газпром нефть, Лукойл, Роснефть, Новатэк, МТС, Мечел, Сегежа, Сургутнефтегаз прив. 18:58 - Юань-рубль, рубль-доллар, фьючерс юаня, прогноз рубля. 19:30 - Фьючерс на газ, Природный газ США, Газ TTF, Нефть, Фьючерс нефти 20:44 - DXY, US10Y, VIX, Серебро, фьючерс серебро, Золото, фьючерс золото 21:08 - TLT, Биткойн, Apple, Tesla, Китайские акции 22:32 - Итоги по рынку акций 23:48 - Фьючерс платина, Фьючерс палладий 25:07 - KLVZ, ASTR, POSI, FESH, MGNT

|

|

Группа Астра опубликовала консолидированную отчетность по МСФО за 9 мес. 2025 г. См. таблицу: https://bf.arsagera.ru/gruppa_astra_astr/itogi-... Совокупная выручка компании увеличилась на 21,5% и составила 10,4 млрд руб., главным образом, благодаря увеличению доходов от операционной системы Astra Linux и сопутствующих сервисов. Дополнительный вклад внесло признание части доходов от ранее осуществленных поставок. При этом объем отгрузок, являющийся более репрезентативным индикатором роста бизнеса, сократился на 4,3% и составил 9,7 млрд руб., что отражает сохраняющееся давление на спрос со стороны клиентов в условиях жесткой денежно-кредитной политики и высокой экономической и геополитической напряженности. Сегмент ОС Astra Linux - основной продукт группы - продолжил демонстрировать устойчивую динамику: за отчетный период выручка увеличилась на 18,2% до 5,0 млрд руб. Вместе с тем выручка от сопровождения ранее установленных продуктов показала рост на 63,3% до 2,9 млрд руб. В свою очередь выручка от экосистемных продуктов снизилась на 5,8% до 2,2 млрд руб. на фоне замедления инвестиционной активности заказчиков. Операционные расходы компании возросли на 35,6% до 9,5 млрд руб. Основной рост пришелся на амортизацию нематериальных активов, которая в отчетном периоде увеличилась в два раза и составила 1,0 млрд руб. вследствие капитализации расходов. В результате операционная прибыль Астры снизилась на 40,0% и составила 959,7 млн руб. В финансовом блоке отметим снижение процентов к уплате на 19,3% до 355,2 млн руб. в связи со снижением средних процентных ставок по долговым обязательствам компании. Сальдо финансовых и прочих внеоперационных статей тем временем сформировало убыток в размере 100,3 млн руб. на фоне снижения финансовых доходов группы на 45,6% до 544,7 млн руб. В итоге чистая прибыль компании сократилась на 53,8% и составила 835,3 млн руб. Напомним, что значительная доля выручки и отгрузок Астры традиционно приходится на 4 квартал в связи с особенностями бюджетирования компаний-клиентов. Компания продолжила приобретение акций в рамках программы мотивации сотрудников. На конец отчетного периода компания выкупила 500 тыс. акций, что соответствует числу ценных бумаг, которые ранее были переданы из квазиказначейского пакета сотрудникам по программе долгосрочной мотивации. Для тех же целей в ноябре компания выкупила дополнительные 150 тыс. акций. После выхода отчетности мы пересмотрели прогноз основных статей операционных расходов компании в сторону повышения. В результате потенциальная доходность акций Астры сократилась. См. таблицу: https://bf.arsagera.ru/gruppa_astra_astr/itogi-... На данный момент акции компании торгуются исходя из P/E 2025 около 9,3 и не входят в число наших приоритетов. ___________________________________________ Телеграм канал: https://t.me/arsageranews Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»: http://arsagera.ru/kuda_i_kak_investirovat/knig... Полный курс лекций об инвестициях в свободном доступе по ссылке: https://www.youtube.com/playlist?list=PL_-BehZh...

|

|

Аэрофлот раскрыл консолидированную финансовую отчетность по МСФО за 9 месяцев 2025 г. См. таблицу: https://bf.arsagera.ru/transport/aeroflot/itogi... Общая выручка компании выросла на 6,3% до 676,5 млрд руб. на фоне улучшения операционных показателей и увеличения перевозок в регулярном сегменте. Выручка от пассажирских перевозок выросла на 6,6% и составила 639,6 млрд руб. на фоне увеличения пассажирооборота компании на 2,4%, а также увеличения доходных ставок на внутренних линиях на 5,4%. Доходные ставки на международных линиях выросли на 0,7%. В итоге выручка с 1 пассажиро-километра увеличилась на 3,8% до 5,46 руб. При этом занятость кресел выросла до 89,9% (+0,1 п.п.). Выручка от грузовых перевозок сократилась на 3,3% до 22,5 млрд руб. на фоне снижения объемов грузовых перевозок на 11,3% Прочая выручка возросла на 9,2% до 14,4 млрд руб., причины такой динамики остались неясными. Операционные расходы сократились на 3,9%, составив 532,7 млрд руб., что связано, с увеличением прочего операционного дохода в 3 раза до 104,7 млрд руб., где отражен положительный эффект в размере 68,4 млрд руб. от страхового урегулирования отношений с иностранными арендодателями по 30 воздушным судам. Кроме того, здесь учитываются доходы по топливному демпферу, возврат акциза за авиаГСМ, начисление и восстановление резервов, а также ряд других расходов и доходов. Расходы на авиационное топливо остались практически на уровне прошлого года - 230,3 млрд руб. Средняя стоимость тонны авиакеросина при этом снизилась на 3,4%. Наблюдалось снижение топливного демпфера на фоне укрепления рубля и снижения экспортной цены керосина. Эффективный рост расходов на керосин с учетом сокращения компенсации составил 14,1% и был частично нивелирован уменьшением валютной составляющей расходов на фоне укрепления рубля. Значительному росту подверглись расходы на обслуживание воздушных судов и пассажиров (+13,6%) и затраты на техническое обслуживание воздушных судов (+18,3%) в связи увеличением провозных емкостей и расширения программы полетов и повышения тарифов аэропортов. Расходы на оплату труда увеличились на 18,2% до 88,5 млрд руб. на фоне роста зарплат персонала. Расходы на амортизацию выросли на 2,9% и составили 87,1 млрд руб. Рост внеоборотных активов был вызван увеличением капитальных затрат в рамках реализации инвестиционной программы, а также капитализацией затрат на ремонты воздушных судов. Коммерческие, общехозяйственные и административные расходы выросли на 26,2%, составив 13,8 млрд руб. Это увеличение преимущественно связано с увеличением затрат на сопровождение ИТ-продуктов, продвижение бренда и развитие новых направлений после их значительного сокращения в предыдущие годы. В итоге операционная прибыль компании составила 143,8 млрд руб., увеличившись на 74,4%. В блоке финансовых статей чистые финансовые доходы составили 3,0 млрд руб., что в основном обусловлено отражением в отчетности положительных курсовых разниц в размере 28,9 млрд руб. Процентные расходы по кредитам выросли с 17,4 млрд руб. до 22,6 млрд руб. на фоне увеличения долга. Процентные расходы по аренде сократились на 22,1% до 21,5 млрд руб. В итоге чистая прибыль компании составила 106,3 млрд руб.. Без учета единовременных эффектов скорректированная чистая прибыль Аэрофлота составила 24,5 млрд руб. против скорректированной прибыли 48,6 млрд руб. годом ранее. По линии балансовых показателей отметим остающийся в положительной зоне собственный капитал компании, составивший 61,9 млрд руб. Общий долг вырос до 172,9 млрд руб., а с учетом арендных обязательств - сократился до 623,4 млрд руб. (-9,7%). Подобная динамика во многом объясняется снижением обязательств по аренде на 30,0% на фоне укрепления курса рубля. По итогам вышедшей отчетности мы повысили прогноз чистой прибыли компании в текущем году на фоне получения единовременных эффектов при этом в последующие годы прибыль была снижена в связи с ростом операционных расходов. В результате потенциальная доходность акций компании несколько сократилась. См. таблицу: https://bf.arsagera.ru/transport/aeroflot/itogi... В настоящий момент акции «Аэрофлота» не входят в число наших приоритетов. ___________________________________________ Телеграм канал: https://t.me/arsageranews Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»: http://arsagera.ru/kuda_i_kak_investirovat/knig... Полный курс лекций об инвестициях в свободном доступе по ссылке: https://www.youtube.com/playlist?list=PL_-BehZh...

|

|

EURUSD: Только для наших читателей - бонус 26% всем новым клиентам в баланс торгового счета при пополнении от $260. Получить

Евро удерживается возле максимумов последних недель благодаря ожиданиям снижения ставки ФРС уже на этой неделе и стабилизации доходностей гос. облигаций около 10-летних отметок. На утро понедельника пара торгуется вблизи 1.1640–1.1650, что отражает ослабление доллара после серии мягких данных из США и сохранение интереса к рисковым активам. Комментарии о возможном «осторожном» смягчении политики Федрезерва поддерживают интерес к евро, тогда как краткосрочная фиксация прибыли лишь охлаждает импульс. С европейской стороны тон задан улучшением деловой активности в секторе услуг и ожиданием, что ЕЦБ сохранит ставку без изменений, сосредоточившись на рисках роста и инфляции. Снижение стоимости хеджирования долларовых активов для инвесторов из еврозоны также выступает попутным ветром для евро и уменьшает премию за долларовую ликвидность. В итоге фундаментальный баланс на ближайший горизонт выглядит умеренно благоприятным для EUR/USD. Торговая идея исходит из сценария мягкого шага ФРС и нейтральных сигналов ЕЦБ, при которых дифференциал ожиданий по ставкам сдвигается в пользу евро. Покупка от 1.1645 с защитой на 1.1625 учитывает возможные колебания на фоне релизов из США, а цель 1.1705 предполагает развитие восходящей коррекции при сохранении текущего новостного фона. Риски стратегии — внезапное усиление доллара на сильной статистике США или жесткие комментарии отдельных представителей ФРС. Торговая рекомендация: BUY 1.1645, SL 1.1625, TP 1.1705 До 20$ за каждый лот реальными средствами - получайте гарантированный доход подключив акцию Cashback! Больше аналитической информации Вы можете найти на нашем сайте

|

|

Всем привет! Если видео не грузит в ютубе, то можно смотреть в телеграм: https://t.me/bogdanoffinvest/9567 или на других платформах: 📱 Ютуб 📱 ВК https://vk.com/video-221504876_456240098 📱 Рутуб https://rutube.ru/video/f97f5f3c3bddec952fc3ba9... 📱 Дзен https://dzen.ru/bogdanoffinvest 00:00 - Логика рынка 08:50 - S&P500, Nasdaq, Hang seng 09:57 - RGBI, IRUS (Индекс Мосбиржи), RTSI (Индекс РТС) 11:57 - Сбер, Т-банк, ВТБ, Газпром, Газпром нефть, Лукойл, Роснефть, Новатэк, МТС, Мечел, Сегежа, Сургутнефтегаз прив. 14:24 - Юань-рубль, рубль-доллар, фьючерс юаня, прогноз рубля. 15:15 - Фьючерс на газ, Природный газ США, Газ TTF, Нефть, Фьючерс нефти 17:10 - DXY, US10Y, VIX, Серебро, фьючерс серебро, Золото, фьючерс золото 18:18 - TLT, Биткойн, Apple, Tesla, Китайские акции 19:08 - Итоги по рынку акций 20:36 - APTK

|

|

Эмитент реализовал 9 127 тонн продукции за период с января по сентябрь, что на 7,7% превосходит уровень 9 месяцев 2024 года. При этом руководство компании отмечает общерыночное снижение спроса — преимущественно со стороны производителей кондитерских изделий. В 3 квартале ненакопительный объём продаж ООО «СЕЛЛ-Сервис» составил 2 900 т, что ниже АППГ на 2%. Генеральный директор компании Пётр Новак отмечает, что реализация продукции за 1 полугодие была ниже уровня, который прогнозировали в начале года. При этом за 9 месяцев компания всё-таки зафиксировала рост продаж в тоннах на 7,7% к АППГ преимущественно благодаря росту доли ООО «СЕЛЛ-Сервис» на рынке реализации пищевых ингредиентов. «Мы ожидали, что спрос восстановится в третьем квартале, на который традиционно приходится начало закупа у производителей кондитерских изделий для подготовки к новогодним праздникам. Обычно с середины августа мы фиксировали увеличение продаж. В этот раз наши клиенты сдвинули сроки закупа на 1 – 1,5 месяца, что связано со снижением продаж у самих пищевых производств на фоне общеэкономической ситуации», — пояснил генеральный директор ООО «СЕЛЛ-Сервис» Пётр Новак. С учётом падения спроса ООО «СЕЛЛ-Сервис» снизило план реализации на 2025 год с 14 000 до 11 000 т. При этом компания рассчитывает увеличить результат относительно 2024 года на 4%.

|

|

Семь эмитентов «Юнисервис Капитал» направят купонный доход по восьми выпускам на сумму в 22 115 399,08 руб. в течение начавшейся рабочей недели. Выпуски, по которым запланированы выплаты: -

ЮниМетрикс-01-об -

Сибстекло-БО-П04 -

ЮСК Девелопмент-02К-об -

СибСтекло-БО-03 -

Транс Миссия-БО-02 -

Ультра-БО-02 -

ДжетЛенд-БО-01 -

Феррони-БО-02

|

|

Всем привет! Если видео не грузит в ютубе, то можно смотреть в телеграм: https://t.me/bogdanoffinvest/9557 или на других платформах: 📱 Ютуб 📱 ВК https://vk.com/video-221504876_456240097 📱 Рутуб https://rutube.ru/video/940be656e1e5918d8aeb70b... 📱 Дзен https://dzen.ru/bogdanoffinvest 00:00 - Логика рынка 21:50 - S&P500, Nasdaq, Hang seng 24:15 - RGBI, IRUS (Индекс Мосбиржи), RTSI (Индекс РТС) 30:09 - Сбер, Т-банк, ВТБ, Газпром, Газпром нефть, Лукойл, Роснефть, Новатэк, МТС, Мечел, Сегежа, Сургутнефтегаз прив. 33:46 - Юань-рубль, рубль-доллар, фьючерс юаня, прогноз рубля. 36:30 - Фьючерс на газ, Природный газ США, Газ TTF, Нефть, Фьючерс нефти 42:10 - DXY, US10Y, VIX, Серебро, фьючерс серебро, Золото, фьючерс золото 43:54 - TLT, Биткойн, Apple, Tesla, Китайские акции 46:27 - Итоги по рынку акций 48:16 - BANE, YAKG, BELU, SAVA, MIRA

|

Итоги недели 01-05.12.2025: ММВБ: +3404р (0.47%, индекс ММВБ 1.30%) ММВБ2: +1362р (1.15%) РТС2: -2526р (-10.84%) Итого: +2240р (0.26%) Рубль всё укрепляется и укрепляется, сегодня в моменте курс доходил до 75р за доллар. Всего 2-3 месяца назад было много прогнозов о том, что к концу года курс доллара будет 90-100 и ни одного прогноза о том, что курс упадёт до 76. Я все последние месяцы ставил на рост доллара к концу года и из-за этого РТС2 всё ниже и ниже.

|

|

|

|