В рамках развития в 2023 году ООО «Круиз» сделал ставку на повышение эффективности операционной деятельности за счет изменения бизнес-процессов и операционной структуры сервиса, что по результатам 2023 года и 1 квартала 2024 года дало отличный результат.

В 2024 году эмитент планирует направить усилия на региональную экспансию и развитие сотрудничества с интернет-магазинами. Кроме того, нынешняя политика компании направлена на отказ от низкомаржинальных заказов и повышения качества сервиса для наращивания доли В2В заказов.

На сегодняшний день сервис эмитента представлен в 157 городах России, а также в 4 странах СНГ: Казахстан, Таджикистан, Узбекистан, Беларусь.

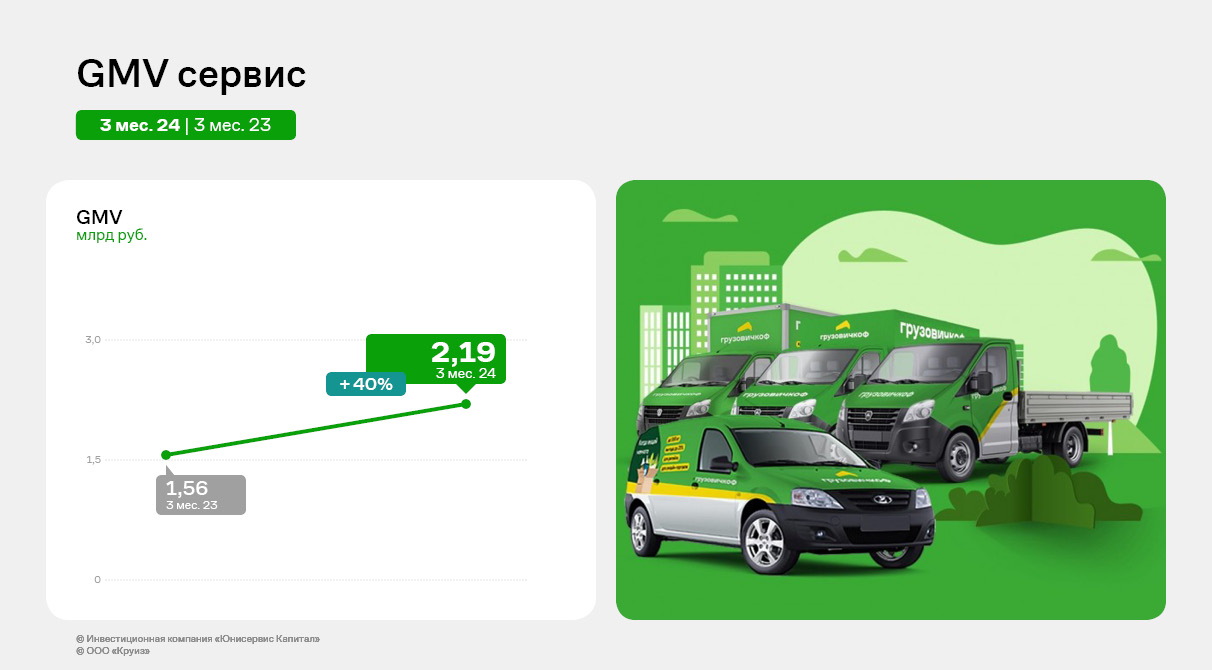

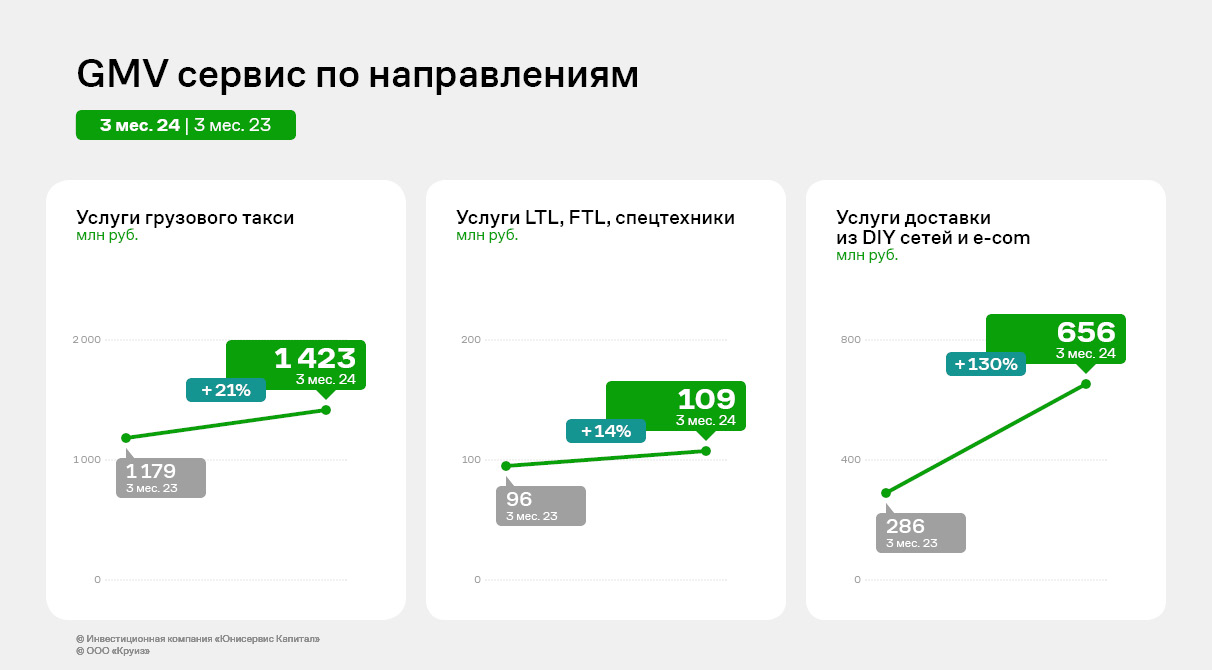

GMV в 1 квартале 2024 года прирос к АППГ на 40%, составив 2,1 млрд руб. При этом, в разбивке по направлениям виден существенный рост услуг доставки для DIY сетей и интернет-магазинов.

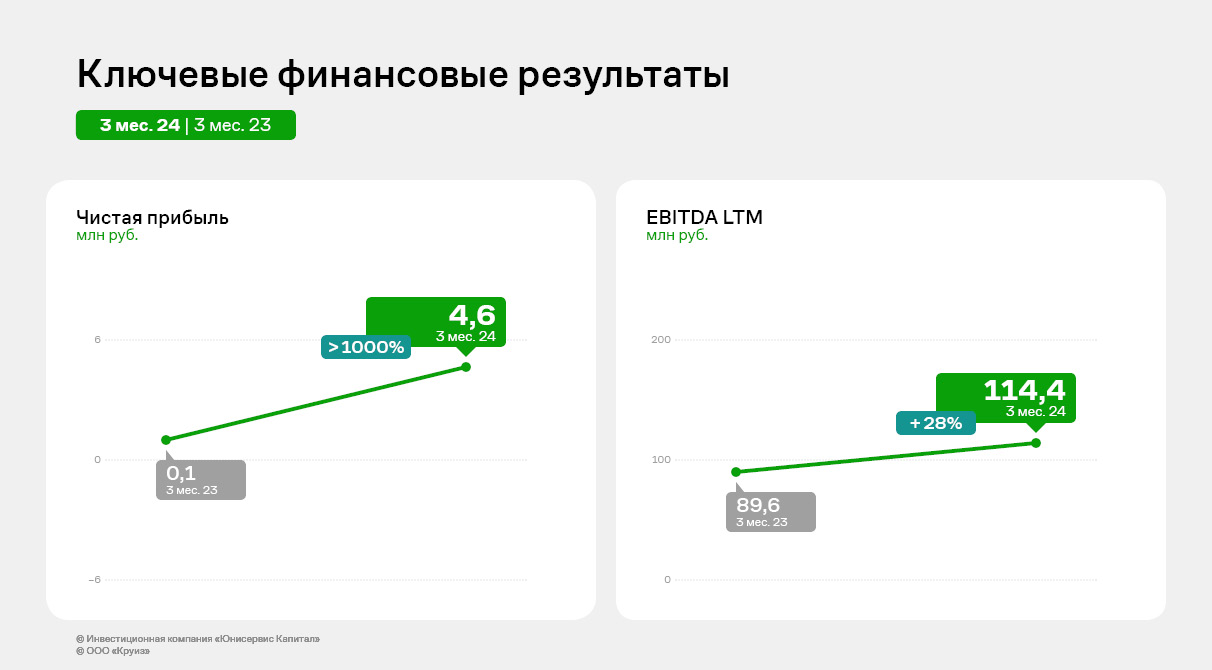

Рост операционных показателей сервиса «Грузовичкоф» отразился также и на финансовых результатах эмитента.

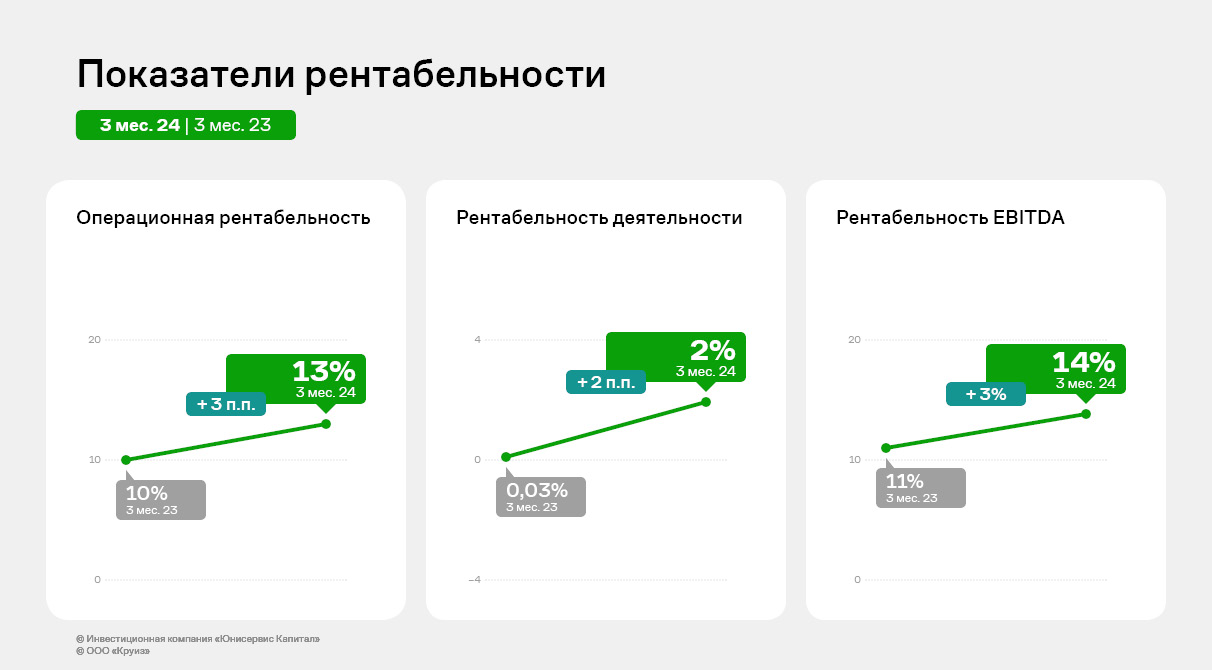

Выручка в первом квартале 2024 года приросла к АППГ на 1,6%, при этом операционная прибыль и EBITDA увеличились к аналогичным показателям прошлого года на 30,3% и 27,7% соответственно. В итоге, операционная рентабельность улучшилась к АППГ на 2,9 процентных пункта, рентабельность чистой прибыли и EBITDA — на 2,0 и 2,7 п.п. соответственно.

Улучшение показателей рентабельности бизнеса стало результатом проведенной эмитентом в 2023 году работы по изменению бизнес-процессов и операционной структуры сервиса.

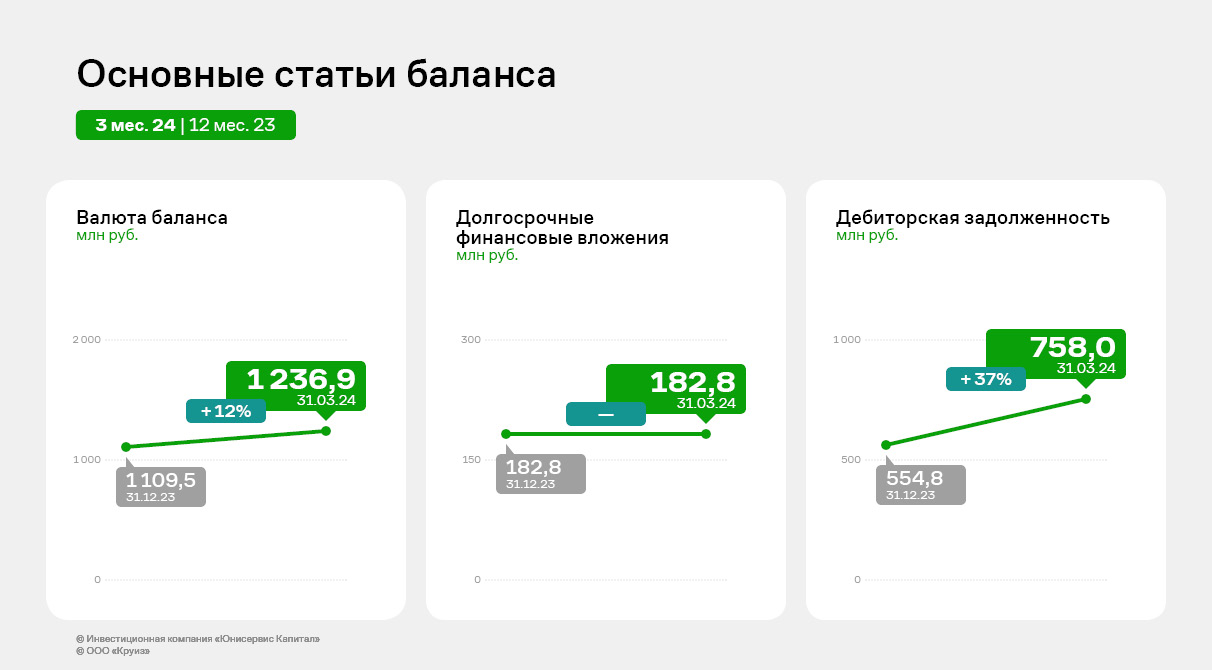

По состоянию на 31.03.2024 г. активы компании составили 1 236 млн руб., что на 11,5% выше показателей на начало года.

В структуре баланса эмитента основную долю занимает дебиторская задолженность (61%), которая сформирована за счёт агентского вознаграждения за услуги агрегатора автопарками-партнёрами и комиссии за пользование программным обеспечением. К значениям на начало года дебиторская задолженность увеличилась на 36,6%, или на 203 млн руб.

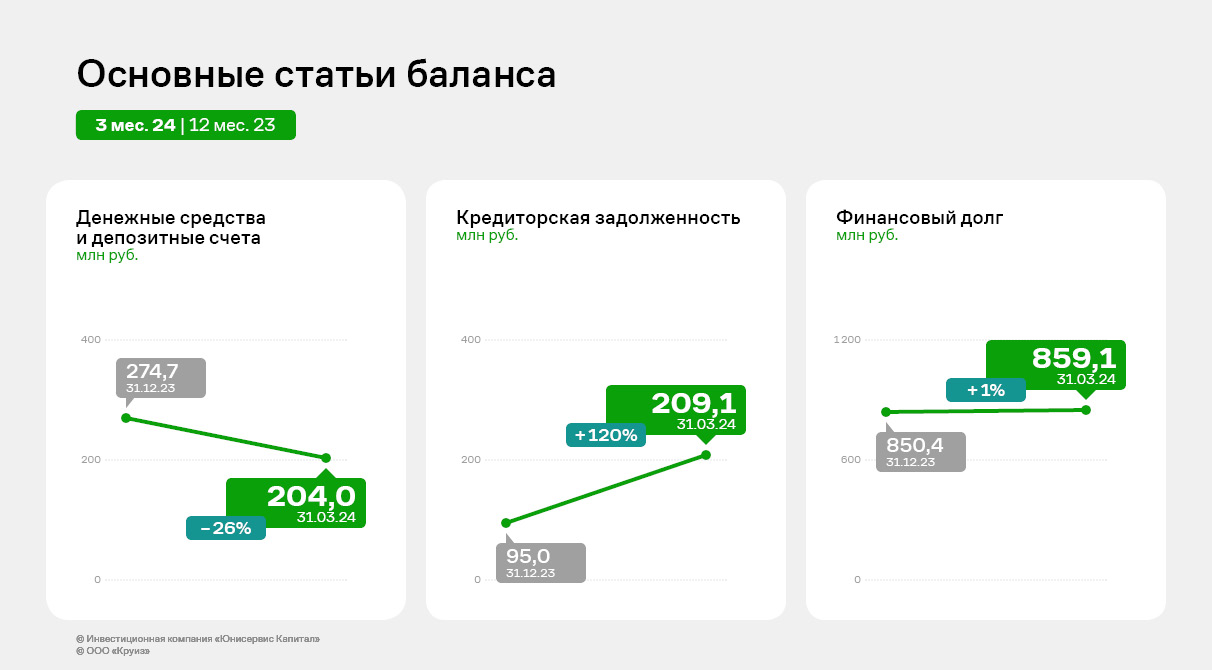

Кредиторская задолженность увеличилась на 114 млн руб., что составляет 120% от значений на начало года, её рост вызван встречными расчетами с автопарками по агентским договорам.

Долгосрочные финансовые вложения в сумме 182,8 млн руб. состоят из вкладов в уставные капиталы дочерних и зависимых обществ на сумму 0,1 млн руб., а также из долгосрочного займа, выданного ООО «Транс-Миссия» с целью частичного финансирования сделки по приобретению активов сервиса «Ситимобил». Гарантией финансовым вложениям Эмитента стала покупка ООО «Круиз» доли в размере 20% в уставном капитале ООО «Транс-Миссия». Общая сумма займа за анализируемый период не изменилась.

По состоянию на 31.03.2024 г. основным источником финансирования ООО «Круиз» являются долгосрочные банковские кредиты от ПАО «ТКБ Банк» в размере 819,1 млн руб. и биржевые облигации в сумме 40 млн руб.

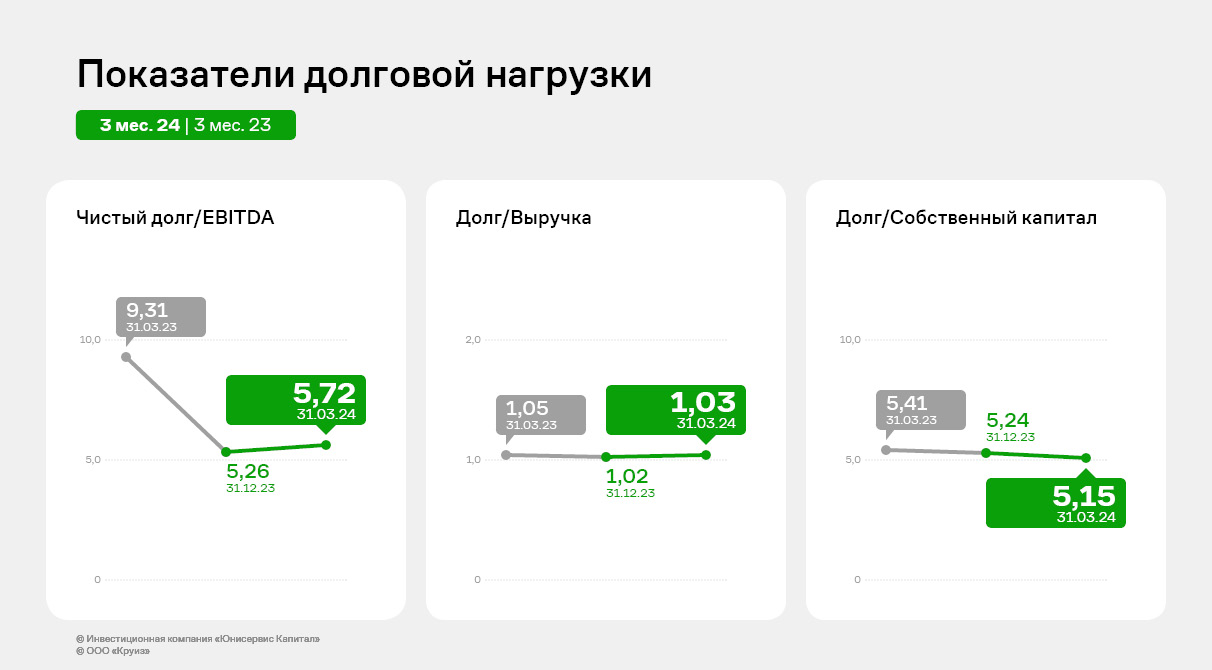

Коэффициенты долговой нагрузки остаются на высоком уровне и показали незначительный рост к значениям на начало года. Однако при сравнении с показателями на 31.03.23 видна положительная динамика. Особенно заметно сократился коэффициент Чистый долг/EBITDA на 38,5%

Несмотря на высокую долговую нагрузку, благодаря значительным и растущим показателям GMV в целом по грузовому направлению, эмитент своевременно обслуживает финансовый долг: в марте 2023 года ООО «Круиз» погасил четвертый выпуск облигаций, а с июня 2023 года приступил к погашению 5 выпуска согласно графику.

ООО «Сибирское стекло» («Сибстекло», один из лидирующих производителей стеклотары в России, актив РАТМ Холдинга) заключило контракт с компанией Carlsberg Uzbekistan на поставку стеклянной упаковки для пивного бренда Sarbast.

— Мы выходим на рынок Узбекистана: возможности работающих там стекольных заводов не позволяют удовлетворять спрос на коричневую тару со стороны производителей напитков, — говорит генеральный директор «Сибстекла» Антон Мор. — В стекольных комплексах начнут выпускать бутылку для Carlsberg Uzbekistan объемом 0,5 литра. В рамках сотрудничества в течение года экспортируем 5 млн стеклоизделий.

По словам президента РАТМ Холдинга Эдуарда Тарана, в настоящее время «Сибстекло» является единственным предприятием за Уралом, которое изготавливает коричневое и зеленое тарное стекло. Географическое положение завода всегда предполагало развитие внешнеэкономических связей с партнерами из приграничных азиатских стран — Казахстана, Киргизии, Монголии, однако клиентский портфель состоит, в основном, из российских потребителей.

С 27 мая инвестиционная компания «Юнисервис Капитал» начала поддерживать объемы торгов в двух облигационных выпусках ООО «СЕЛЛ-Сервис»: СЕЛЛ-Сервис-БО-П01 и СЕЛЛ-Сервис-БО-П02. Информация об этом появилась на сайте Московской биржи.

Суммарный объем выпусков «СЕЛЛ-Сервис», по которым заключен договор на оказание услуги маркет-мейкера — 215 млн рублей. Эмитент — один из лидеров среди прямых импортеров пищевого сырья и ингредиентов на региональном рынке Сибири и Дальнего Востока. Теперь держатели облигаций компании смогут совершать сделки в более комфортном режиме и по параметрам, которые больше соответствуют их ожиданиям и запросам.

Ранее мы писали о том, что инвестиционная компания «Юнисервис Капитал» стала маркет-мейкером по паям открытого инвестиционного фонда «Алёнка-Капитал», благодаря чему сделки с паями одного из ведущих инвестиционных фондов доступны на Мосбирже.

В коллаборации с российскими авиакомпаниями сервис «Грузовичкоф» запустил программу лояльности для клиентов, летающих «Аэрофлотом», «Уральскими авиалиниями», Utair и S7 Airlines. О первых результатах мы побеседовали с коммерческим директором сервиса Екатериной Мухиной.

Благодаря запуску программы лояльности была увеличена выручка в сегменте В2С от участников «Аэрофлот Бонус», а также компании удалось увеличить количество юридических лиц, которые участвуют в совместной программе с S7 Airlines, ориентированной как раз на клиентов В2В-сегмента.

Этим летом совместно с авиакомпанией S7 Airlines также готовится к запуску акция «Двойные мили»: в рамках действующей программы лояльности участникам будут начисляться бонусные мили в двойном размере.

Авиаперевозчики и «Грузовичкоф» объединились, чтобы клиенты получали больше выгоды от перевозки грузов и поездок по всей стране. Развитие программы лояльности началось в мае прошлого года — именно тогда стартовала совместная акция «Грузовичкоф» с S7 Airlines. Спустя месяц к коллаборации присоединился «Аэрофлот», а «Уральские авиалинии» и Utair — в феврале 2024 года.

Условия программы предусматривают начисление бонусных миль за определенную сумму в чеке при заказе грузоперевозок в «Грузовичкоф». Потратить их можно на приобретение билетов, оплату багажа, выбор места, повышение класса обслуживания и заказ питания на борту, либо же перевести в благотворительные фонды на помощь детям, животным или природе. Также участники программ лояльности могут получить кешбэк рублями или баллами и воспользоваться скидками на различные услуги «Грузовичкоф».

«Мы сотрудничаем с важными компаниями и игроками рынка, так как это необходимо для наших клиентов: наше взаимодействие направлено на улучшение условий и повышение качества услуг. Благодаря такому взаимодействию грузоперевозки и в целом логистика — как по автодорогам, так и по воздушным коридорам — становится более доступной и комфортной», — подчеркнула коммерческий директор сервиса «Грузовичкоф» Екатерина Мухина.

Несмотря на традиционное снижение трат потребителей в первом квартале, эмитент предварительно фиксирует рост продаж по сравнению с аналогичным периодом 2023 года.

Представители ООО ПК «СМАК» отмечают, что спрос в начале нового года прогнозируемо ниже уровня конца предыдущего, ноября — декабря. Подобная тенденция характерна для многих направлений ритейла, в целом, и для реализации икры и рыбных консервов, в частности. Она обусловлена тем, что в 4 квартале потребители готовятся к предстоящим новогодним праздникам. Например, у компании «СМАК» увеличивается объем реализации лососевой икры, которая является традиционным праздничным угощением. В 1 квартале же траты покупателей, как правило, сокращаются.

При этом, сравнивая уровень продаж в начале 2024 года с аналогичным периодом прошлого года, ПК «СМАК» предварительно фиксирует рост. Динамика связана с работой, которую эмитент провел в 2023 году. Так, компания оптимизировала клиентский портфель, пересмотрев доли покупателей и сократив зависимость от крупнейших из них. Также были заключены контракты и с ритейлерами, с которыми ранее сотрудничество не велось, наиболее знаковый из них — «Магнит».

Успела производственная компания «СМАК» и ввести новинки в ассортимент. Наиболее значимыми стали ястычная лососевая икра и имитированная (структурированная) лососевая икра.

«В прошлом году мы в тестовом режиме и небольшом объеме запустили новинки. Сейчас реализуем данную продукцию по действующей базе, параллельно отрабатывая достаточно сложные производственные технологии. Цель по позициям на первое полугодие — представить товары наибольшему числу покупателей. Во втором полугодии мы уже начнем заключать контракты и активно подвигать новинки с учетом тех цен, которые сложатся в процессе лососевой путины 2024 года», — прокомментировал директор ООО ПК «СМАК» Андрей Черепенников.

Представители эмитента поделились новыми подробностями по делу № 2-2604/2023, в рамках которого был в полном объеме удовлетворен иск прокуратуры в отношении компании группы – завода ООО «Феррони Тольятти» в интересах 2505 работников. ООО «Феррони Тольятти» подавало апелляцию, которая, однако, не была удовлетворена. Тем не менее, представители ГК намерены идти дальше и обжаловать данное решение в вышестоящей инстанции.

На заседании 14 мая 2024 года Самарским областным судом была рассмотрена апелляционная жалоба, поданная ООО «Феррони Тольятти» на решение Комсомольского районного суда г. Тольятти, вынесенное 21 декабря 2023 по делу № 2-2604/2023.

Напомним, что в рамках данного дела в интересах 2505 работников рассматривался и был в полном объеме удовлетворен иск прокуратуры о:

признании незаконным приказа об объявлении простоя по причинам, не зависящим от работника и работодателя, в связи с пожаром, возникшим 13 мая 2023 года;

признании того, что простой возник по вине работодателя,

наделении обязательством произвести перерасчет заработной платы сотрудникам за период простоя (13.05.2023 - 14.07.2023) из расчета не менее 2/3 от средней заработной платы работника (а не от тарифной ставки / оклада, как в случае с простоем по причинам, не зависящим от работника и работодателя).

Аргументы прокуратуры сводились к тому, что в случае соблюдения заводом противопожарных мер и требований к охране труда, несчастного случая можно было бы избежать, и суд первой инстанции посчитал их обоснованными.

После вынесения решения по иску, ООО «Феррони Тольятти» подало апелляционную жалобу, в которой ссылалось на то, что суд первой инстанции вынес решение преждевременно, несмотря на ходатайства о приостановлении производства по делу, в том числе в связи с проведением независимой пожарной экспертизы в Академии ГПС МЧС. Однако суд не дождался проведения ряда экспертиз и итогового акта по уголовному делу, которое уже после рассмотрения дела судом было прекращено в связи с отсутствием события преступления.

Самарским областным судом 14.05.2024 г. решение суда первой инстанции было оставлено в силе. Как сообщили представители ГК «Феррони», после того, как будет готово апелляционное определение по итогам состоявшегося заседания, ООО «Феррони Тольятти» планирует обжалование судебного акта в кассации.

«При вынесении положительного решения суда по иску прокуратуры в отношении сотрудников завода, повлияло отсутствие на тот момент финального заключения о прекращении уголовного дела за неимением состава преступления. По нашему мнению, данный факт повлиял на вынесение судом необоснованного решения.

Мы также не согласны с решением Самарского областного суда, оставившего решение в силе. И мы намерены обжаловать данное решение в вышестоящей инстанции.» - озвучил позицию компании и дальнейшие планы по данному делу руководитель кредитного отдела ООО «Феррони» Сергея Степаненко.

Продолжим следить и делиться новостями по текущему делу. Что касаемся текущего положения дел компании – напомним, что точку безубыточности компания прошла еще в июле прошлого, и четко следует антикризисному плану, выполняет все обязательства по облигационным выпускам, осуществляя своевременно купонные выплаты и выплачивая частичные досрочные погашения согласно графику.

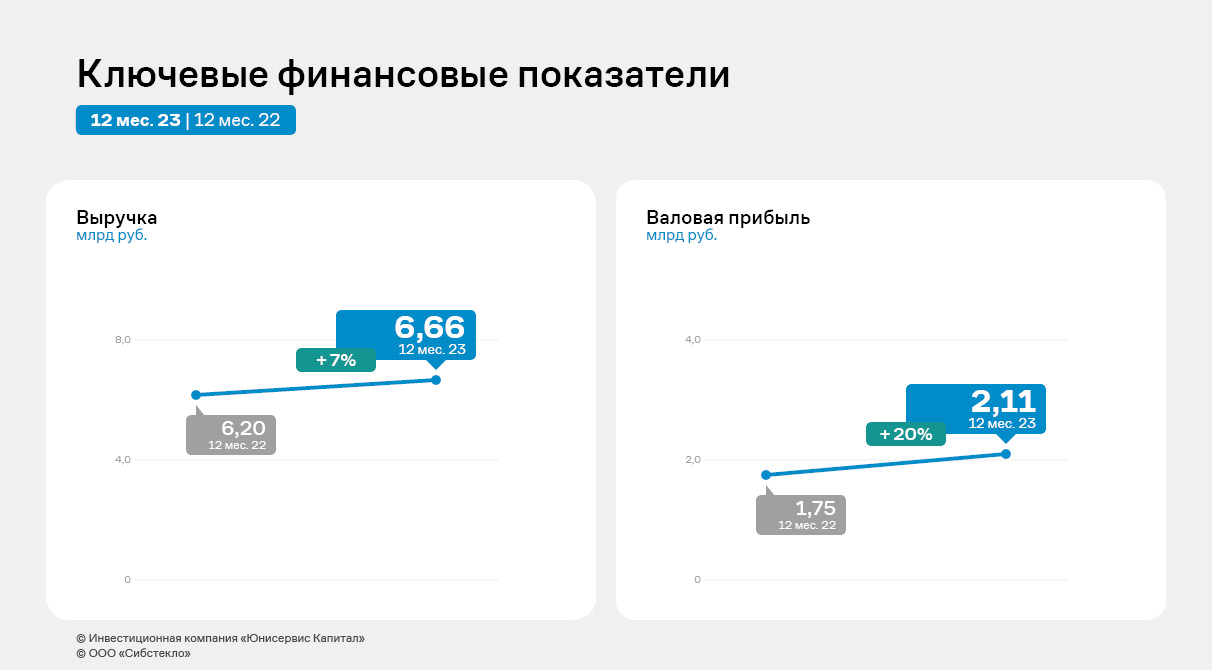

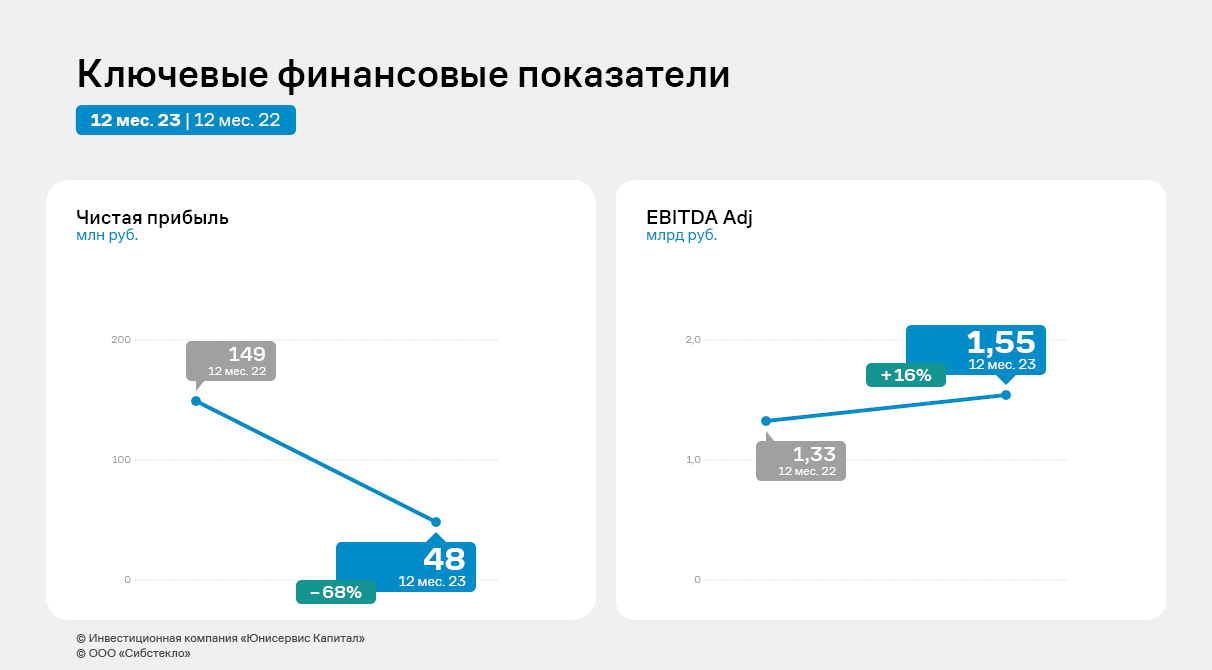

Выручка эмитента в 2023 году в сравнении с 2022 годом выросла на 7,4%. EBITDA Adj зафиксирована на историческом максимуме. Подробнее о финансовых результатах деятельности ООО «Сибстекло» — в аналитическом обзоре.

По итогам 2023 года ООО «Сибстекло» установило рекорд по объемам производства в месяц: среднемесячный показатель — 72 млн бутылок. Всего же с конвейеров предприятия сошло 858 млн стеклоизделий. Наибольшую долю в номенклатурной линейке традиционно занимает пивная бутылка — 89,5%.

Также в 2023 году, по данным эмитента, завод сэкономил 57,6 тыс. тонн минеральных компонентов благодаря использованию стеклоотходов в составе сырьевой смеси. Доля вторичных ресурсов, применяемых при производстве коричневой тары, достигла 50%, бесцветной — 35%.

Рост выручки компании в отчетном периоде по отношению к 2022 году составил 7,4%. EBITDA Adj зафиксирована на историческом максимуме — 1 551 млн рублей. Рост объемов производства и цен привело к существенному росту валовой прибыли на 20,3% — до 2 109 млн руб.

Финансовый результат компании снизился на 67,8% — до 48 млн руб., что обусловлено повышением процентных ставок по кредитам (и соответствующих расходов эмитента) на фоне значительного увеличения ключевой ставки ЦБ в 2023 году.

Важно отметить, что в 2023 году изменился подход к отражению процентных расходов по факторингу, которые в настоящее время, согласно учетной политике, учитываются в «Прочих расходах», что главным образом и повлияло на рост суммы в этой строке.

При этом проценты по кредитам и займам увеличились на 80 млн руб. — до 427 млн руб., по факторинговым платежам снизились на 38 млн рублей.

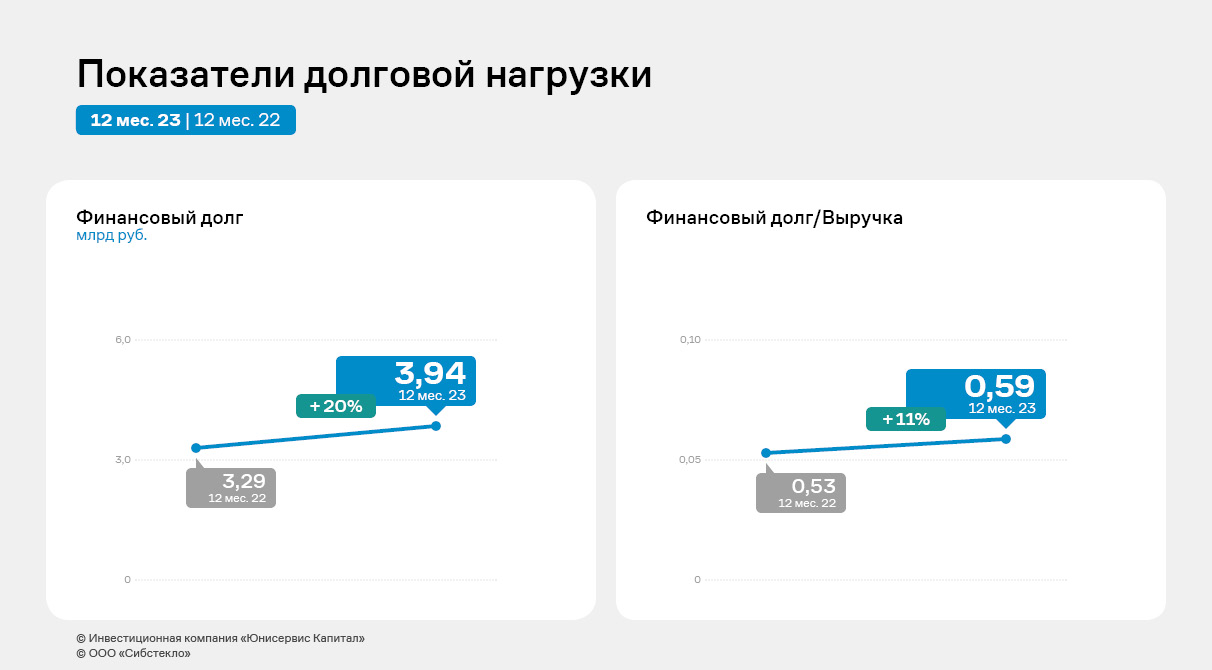

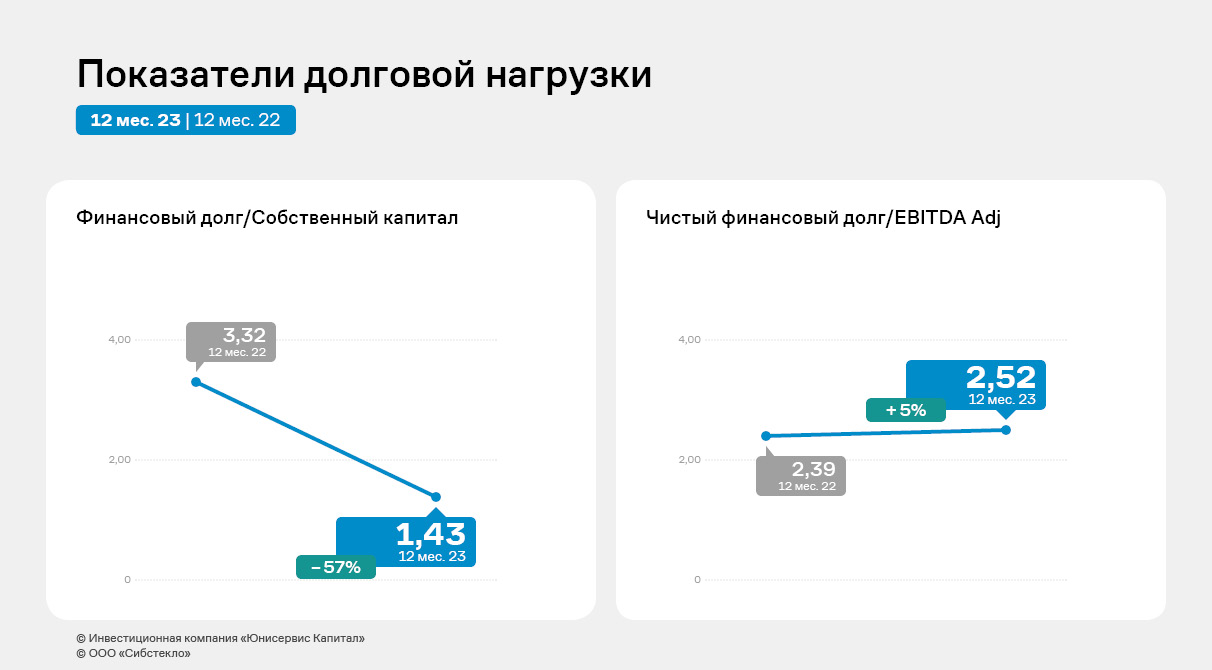

Финансовый долг на 31.12.2023 г. зафиксирован в размере 3 938 млн рублей, увеличившись по сравнению с 2022 годом на 19,7% за счет привлечения дополнительного финансирования. Показатели долговой нагрузки демонстрируют сдержанную отрицательную динамику, оставаясь в пределах приемлемых значений. Исключение — коэффициент «Финансовый долг/собственный капитал», который улучшил значение за счет наращивания собственного капитала.

В рамках развития бизнеса в 2023 году ООО «Круиз» сфокусировался на повышении эффективности операционной деятельности за счет изменения бизнес-процессов и операционной структуры сервиса, что по результатам года дало отличный результат.

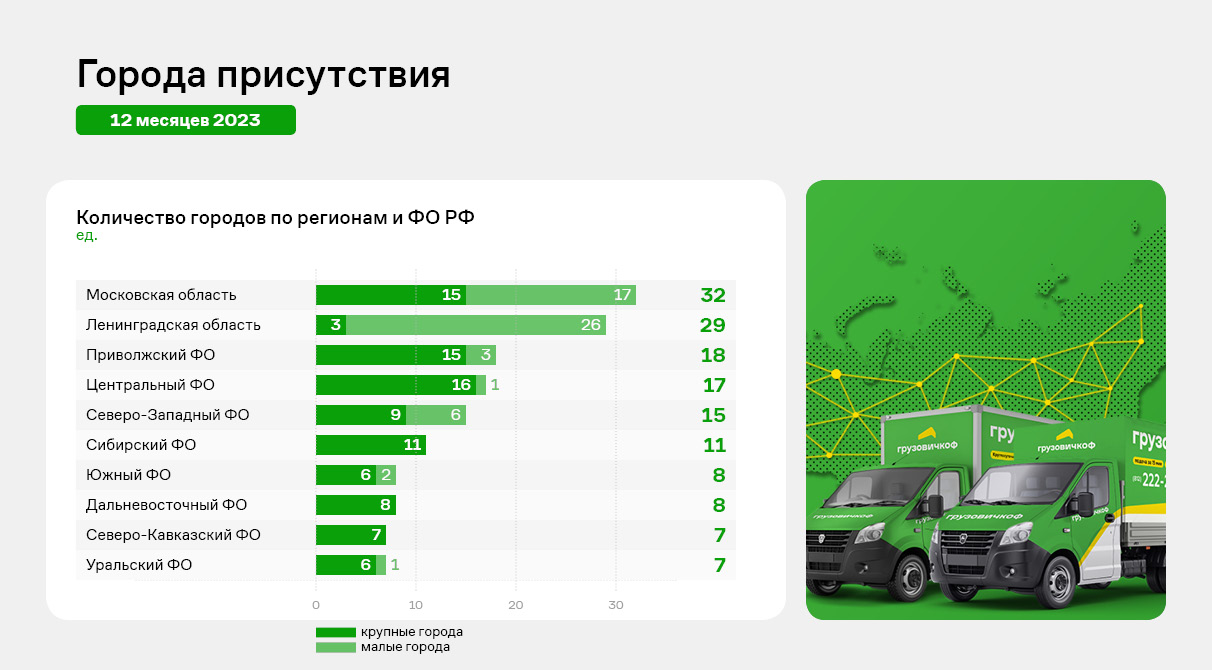

Компания запустила несколько новых продуктов: «Грузовичкоф Бизнес» (основной), аренда спецтехники, «Мобильные грузчики». Разработан В2В онлайн сервис «Бизнес кабинет», с возможностью заказа автомобиля, отслеживания передвижение груза, управления балансом компании и документооборотом в режиме онлайн. В прошлом году эмитент начал работу в 15 новых городах, расширив свое присутствие до 152 городов России (большинство из которых — с населением более 100 тыс. человек). Всего сервис Компании представлен в 69 регионах страны, а также в странах СНГ (Казахстан, Таджикистан, Узбекистан и Беларусь).

GMV сервиса в 2023 году составил 9,8 млрд руб. и увеличился к АППГ на 38%, в том числе за счет роста количества заказов на 9%. Рост среднего чека за год составил 26%.

Количество заказов превысило 2,5 млн ед., что составляет более 7 тысяч в день.

Размер данных показателей является историческим максимумом за всю историю деятельности компании.

Также «Грузовичкоф» продолжает тенденцию последних двух периодов по наращиванию автопарка: на 31.12.2023 количество грузового автотранспорта, работающего в сервисе, составило 7 582 авто, что выше значения 2022 года на 7%, или 504 транспортных единицы.

Компания успешно наращивает обороты как Москве и Санкт-Петербурге, так и в регионах РФ и странах СНГ.

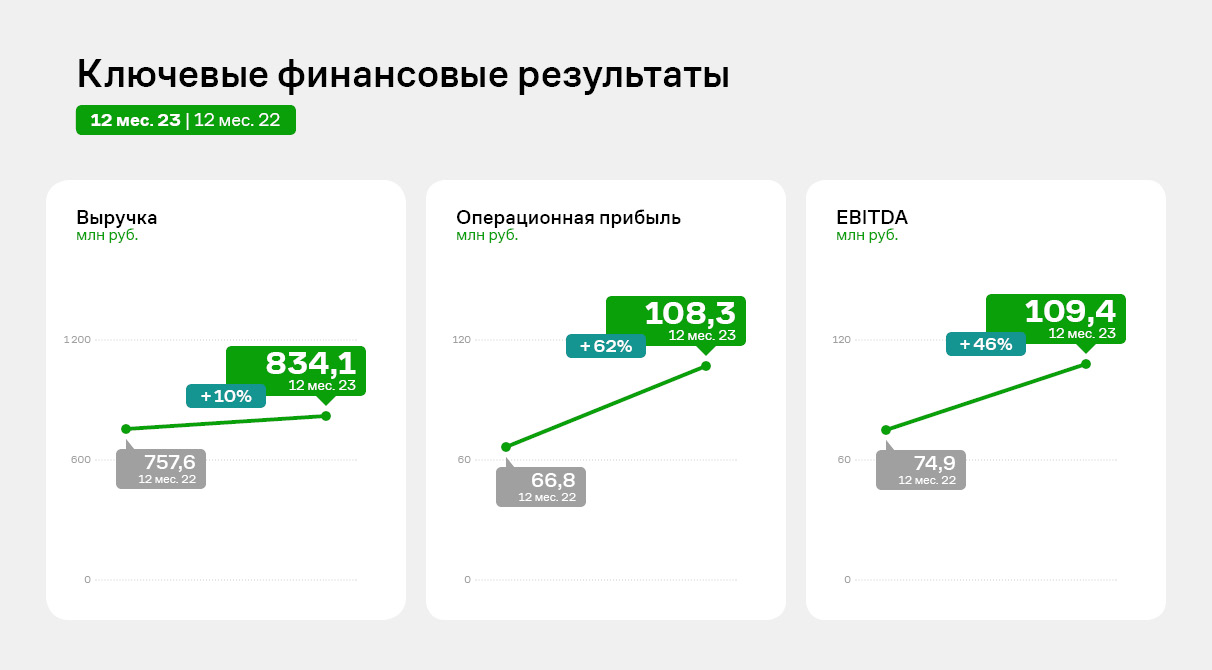

Рост операционных показателей сервиса «Грузовичкоф» отразился также и на финансовых результатах эмитента.

Выручка по итогам 2023 г. составила 834,1 млн руб. (+10,1% к АППГ), а операционная прибыль и EBITDA увеличились к показателям прошлого года на 62% и 46% соответственно, что связано со значительным снижением затрат по лизингу.

По состоянию на 31.12.2023 г. активы компании составили 1 109 млн руб.

В структуре баланса эмитента основную долю занимает дебиторская задолженность (50%), которая сформирована за счёт агентского вознаграждения за услуги агрегатора автопарками-партнёрами и комиссии за пользование программного обеспечения. В течение 2023 года дебиторская задолженность сократилась на 18,9%.

Долгосрочные финансовые вложения состоят из вкладов в уставные капиталы дочерних и зависимых обществ на сумму 0,1 млн руб., а также из долгосрочного займа, выданного ООО «Транс-Миссия» (владелец бренда «Таксовичкоф») с целью частичного финансирования сделки по приобретению активов сервиса «Ситимобил». Гарантией финансовым вложениям Эмитента стала покупка ООО «Круиз» доли в размере 20% в уставном капитале ООО «Транс-Миссия». Общая сумма займа составляла 300 млн руб., на конец 2023 года она сократилась до 182,7 млн руб.

По состоянию на 31.12.2023 г. основным источником финансирования ООО «Круиз» являются долгосрочные банковские кредиты от ПАО «ТКБ Банк» в размере 807,9 млн руб. и биржевые облигации в сумме 42,5 млн руб.

Обязательства перед ПАО «ТКБ Банк» сформировались в рамках долгосрочной инвестиционной программы, направленной на наращивание масштабов деятельности сервиса «Грузовичкоф». В рамках данной программы были профинансированы следующие направления: маркетинг, брендирование, развитие В2В направления и IT инфраструктуры (приобретение серверов), увеличение штатного персонала сервиса, а также приобретение авто (500 единиц).

Показатели долговой нагрузки остаются на высоком уровне. Однако в 2023 году все коэффициенты долговой нагрузки показали снижение. Особенно заметно сократился показатель Чистый долг/EBITDA — на 32%.

Несмотря на высокую долговую нагрузку, эмитент своевременно обслуживает финансовый долг: в марте 2023 года ООО «Круиз» погасил четвертый выпуск облигаций, а с июня 2023 года приступил к погашению 5 выпуска облигаций в соответствии с графиком.

Отвечая на вопросы о планах на 2024 год, руководство компании отметило, что если в 2023 году в сервисе делали упор на улучшение корпоративной политики, повышение качества услуг и расширение их спектра, то в 2024-м компания снова вернется к активному расширению географического охвата, в том числе, в странах СНГ (в планах — запуск сервисов в Азербайджане и Армении, а также перезапуск работы в Киргизии с новым партнером).

Реализация поставленных планов позволит сервису выйти на рекордный оборот — свыше 10,8 млрд руб.

В ООО «Сибирское стекло» («Сибстекло», один из лидирующих производителей стеклотары в России, актив РАТМ Холдинга) подвели производственные итоги за первый квартал 2024 года.

По словам генерального директора «Сибстекла» Антона Мора, с января по март в стекольных комплексах изготовили 215,25 млн единиц тарного стекла — на 3,7% больше, чем в аналогичном периоде прошлого года (207,5 млн). Благодаря облегчению стеклоизделий показатель в тоннах снизился с 59,1 тыс. до 57,4 тыс. — на 3%. Доля продукции, выпущенной по технологии NNPB (узкогорлое прессовыдувание, позволяет уменьшать вес бутылки при сохранении литража и соответствия ГОСТ), выросла до 89,6% — с 176,2 млн до 187,4 млн. Таким образом, на предприятии увеличивают производительность, ограничивая потребление материальных ресурсов.

— В номенклатурной линейке 90% занимает бутылка для слабоалкогольных напитков, примерно половина — тара коричневого цвета, для производства которой в настоящее время мы применяем 50-55% стекольных отходов в составе сырья, — говорит Антон Мор. — В первом квартале текущего года на заводе утилизировали 13,6 тыс. тонн стеклобоя — плюс 46% по отношению к уровню годичной давности, тем самым сэкономив 16,3 тыс. тонн минеральных компонентов, что по объему эквивалентно 250 железнодорожным вагонам.

— При осуществлении основной деятельности «Сибстекло» стремится к достижению целей устойчивого развития, в первую очередь, связанных с рациональным использованием природных ресурсов, — комментирует президент РАТМ Холдинга Эдуард Таран. — Потребности компании трансформируются в сокращение промышленной нагрузки на окружающую среду. Предлагая свои утилизационные возможности, ответственный бизнес демонстрирует готовность стать равноправным участником формирования экономики замкнутого цикла, что будет способствовать выполнению ключевых задач в рамках национального проекта «Экология».

Маркетплейсы — один из мощных драйверов рынка логистики. Помимо роста оборотов и популярности e-commerce, на рост спроса на перевозки влияет также расширение спектра услуг площадок, таких как работа с крупногабаритным товаром и расширение сетей ПВЗ.

Напомним, что эмитент расширил список услуг, предоставляемых в рамках суббренда «Грузовичкоф Бизнес» — теперь корпоративные клиенты, помимо прочего, могут заказать доставку товара на маркетплейсы.

В прошлом году сервис начал сотрудничество по доставке грузов с маркетплейсами. Сейчас компания уже работает со всеми основными площадками, при этом учитывая особенности деятельности каждого маркетплейса, их требования и стандарты.

С целью дальнейшего расширения клиентского портфеля эмитент начал рекламную кампанию на Ozon, а в скором времени будет запущена специальная рекламная страница «Доставка на маркетплейсы» на сайте «Грузовичкоф» для клиентов В2В-сегмента.

В рамках развития суббренда и непосредственно услуги рассматривается также возможность выхода на новые площадки: ведутся переговоры со специализированной электронной платформой по продаже металлов и металлоконструкций, а также с одним из известных корпоративных маркетплейсов, чтобы стать их официальным перевозчиком.

В работе по обслуживанию маркетплейсов эмитент использует, в том числе, парк легковых автомобилей Лада Ларгус для оперативной доставки небольших объемов товара на несколько адресов в течение одного дня. В целом, оперативная транспортировка небольших партий груза малотоннажными грузовыми автомобилями востребована у клиентов, поэтому данная услуга предоставляется не только маркетплейсам.

Отметим, что и базовые услуги суббренда показывают эффективность и пользуются растущей популярностью — транспортный аутсорсинг, подписка на экипаж с автомобилем, вывоз мусора, а наиболее востребованные — офисный переезд и грузовое такси по городу и между городами.