Компания «Феррум», основанная в 2002 году, является одним из крупнейших игроков на рынке металлопроката для судостроения и судоремонта, который выбивается из общего рынка металлотрейдинга. В данный момент реализуются программы по строительству гражданского флота и рыболовецких судов, а также своё воздействие на рынок оказывает Гособоронзаказ. С предприятиями, занятыми во всех трёх направлениях, Эмитент имеет прочные отношения, подтверждаемые контрактным портфелем.

Рынок Эмитента делится на судостроение и судоремонт. В судоремонте ООО «Феррум» занимает 70% всего рынка, в судостроении – 35%.

В первом квартале текущего года отчётность Эмитента фиксировала негативную динамику деятельности. Она связана с отраслевыми проблемами на рынке металлопроката, основные — это снижение спроса, падение цен, что отразилось и на рынке судового металлопроката, а также период длительной жёсткой ДКП. Второй квартал 2025 года демонстрирует признаки стабилизации, что можно увидеть в отчётности Эмитента: значительный рост поквартальной выручки и чистой прибыли. Улучшение рыночной ситуации ожидается в 2026 году.

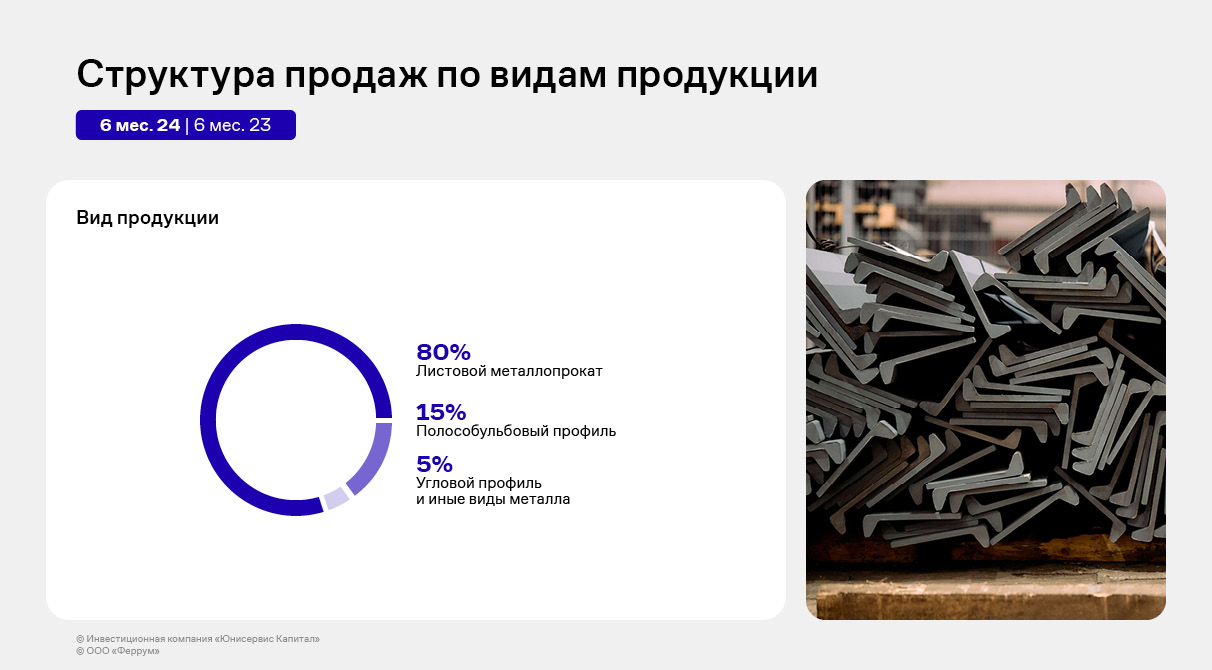

Суть деятельности ООО «Феррум» заключается в поставках обработанного (покрытого межоперационным грунтом) и необработанного судового металлопроката судоремонтным и судостроительным предприятиям России. Компания работает как «магазин судового металлопроката», где в одном месте можно найти весь ассортимент любого производителя в любом количестве (от одной штуки до объёма в несколько вагонов), что позволяет сократить сроки отгрузки необходимого товара. Эмитент реализует следующие виды продукции:

листовой металлопрокат, который используется для обшивки корпуса судов;

полособульбовый профиль – специальный металлический профиль, который применяется в качестве ребра жесткости во время созданий металлоконструкций при строительстве корпусов судов;

угловой профиль – одна из разновидностей фасонного металлопроката.

Помимо основной деятельности по торговле судовым металлопрокатом, в структуре выручки Эмитента в незначительном объёме присутствует дополнительная деятельность – это поставки сопутствующего металлопроката, который прямо не относится к судовому (угловой профиль, иные виды металла).

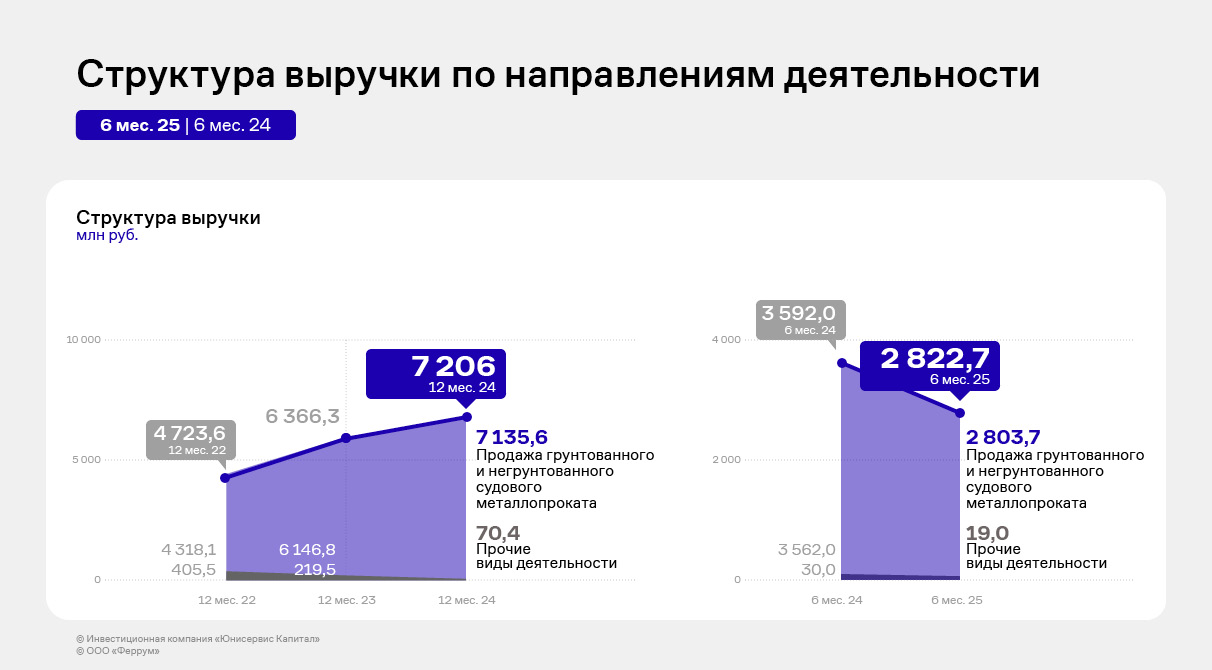

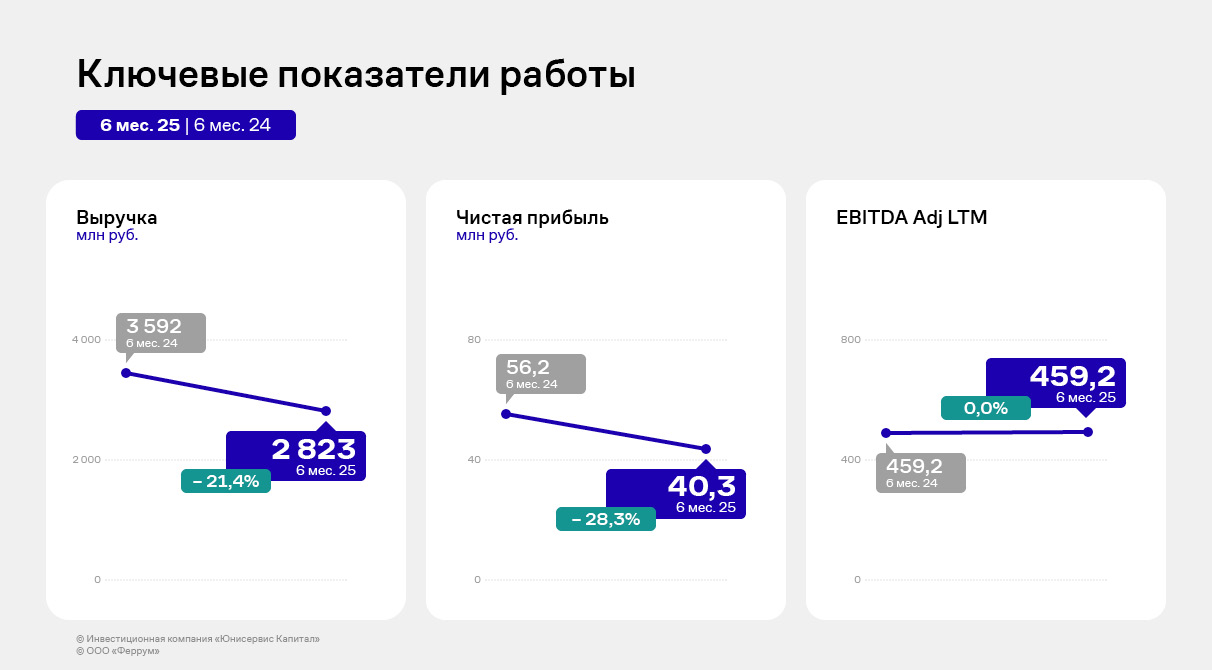

Выручка ООО «Феррум» за 6 месяцев 2025 года сократилась на 21,4% относительно АППГ и составила 2,8 млрд руб., чистая прибыль составила 40,3 млн руб., что на 28,2% ниже уровня 6 месяцев 2024 года. Однако следует отметить существенный рост данных финансовых показателей во 2 квартале 2025 года по сравнению с 1 кварталом 2025 года: выручка составила 1,6 млрд руб. против 1,2 млрд руб., чистая прибыль – 39,1 млн руб. во 2 квартале против 1,2 млн руб. за первые 3 месяца 2025 года. EBITDA Adj LTM, ключевой финансовый показатель, отражающий реальную прибыль компании без поправок на факторы, которые не касаются операционной деятельности, остался на том же уровне относительно АППГ – 459,2 млн руб. Выручка по итогам 2025 года ожидается на уровне 6 млрд руб., чистая прибыль – более 100 млн руб.

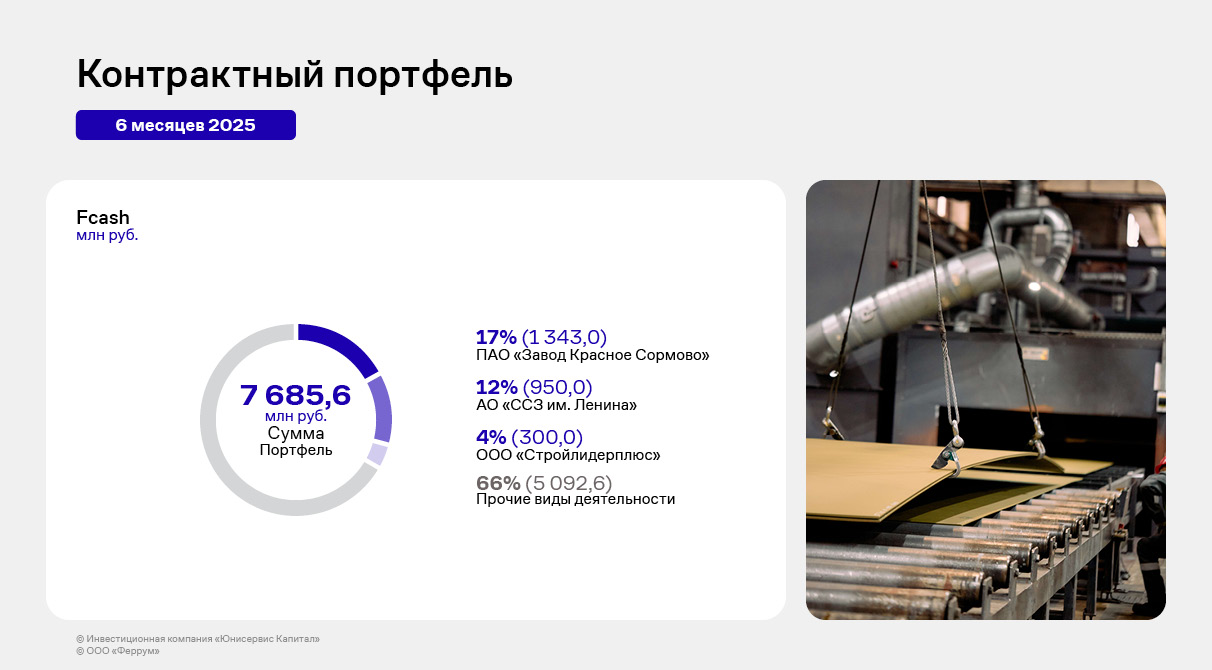

Деятельность Эмитента осуществляется на контрактной основе. Крупнейшим покупателем за 6 месяцев 2025 года является один из ведущих судостроительных и машиностроительных предприятий в РФ – завод «Красное Сормово», который также занимает крупнейшую долю в контрактном портфеле ООО «Феррум».

Объём предполагаемых поступлений выручки по заключённым контрактам с внешними контрагентами, то есть показатель Fcash, согласно текущему контрактному портфелю (3 квартал 2025 года – 2 квартал 2026 года) составляет порядка 7,7 млрд руб., что вызывает уверенность в будущих поступлениях Эмитента. Сумма заключённых контрактов на остаток 2025 года составляет более 3 млрд руб., что соответствует прогнозной выручке Эмитента в 6 млрд руб. по итогам 2025 года. Средний срок контрактов Эмитента составляет 30-90 дней. Средняя сумма контрактов от 5 до 20 млн руб.

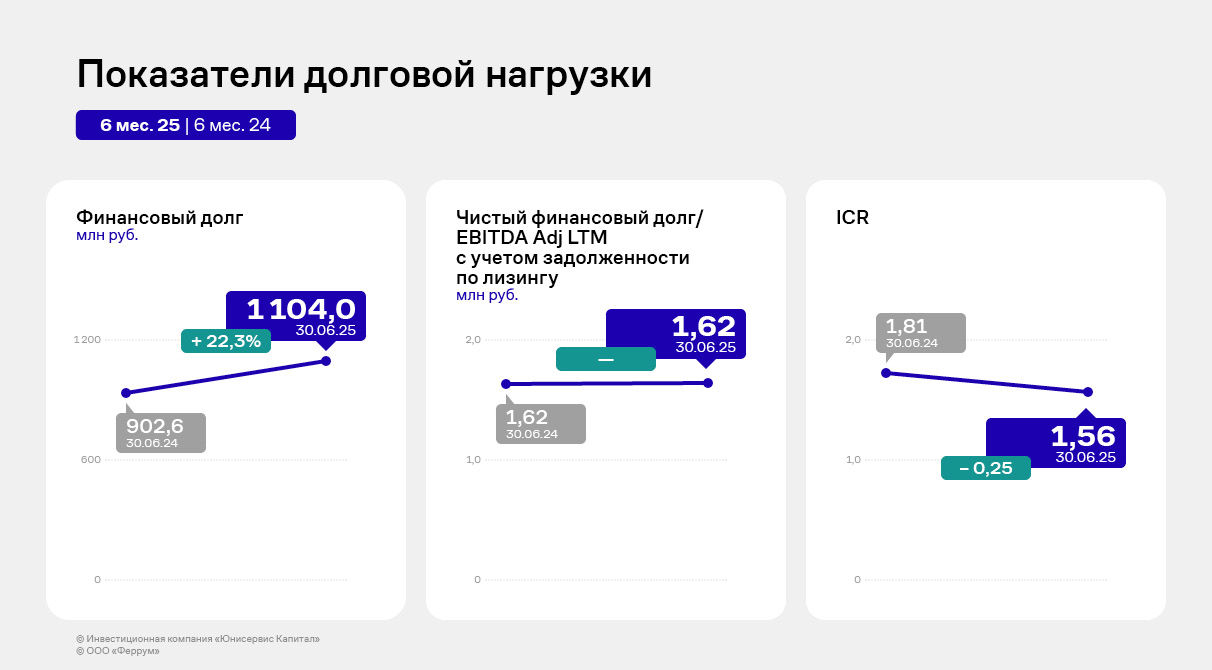

Долговая нагрузка осталась на сопоставимом уровне к АППГ и сократилась по отношению к 2024 году – на данный момент её уровень является комфортным для Эмитента. Процентная нагрузка составила 1,56х, что ниже уровня АППГ в связи с длительным периодом жёсткой ДКП – проценты к уплате LTM выросли на 16% до 294 млн руб. Однако ООО «Феррум» заключает сделки хеджирования процентных ставок по всем кредитным продуктам, что позволяет сокращать расходы Компании.

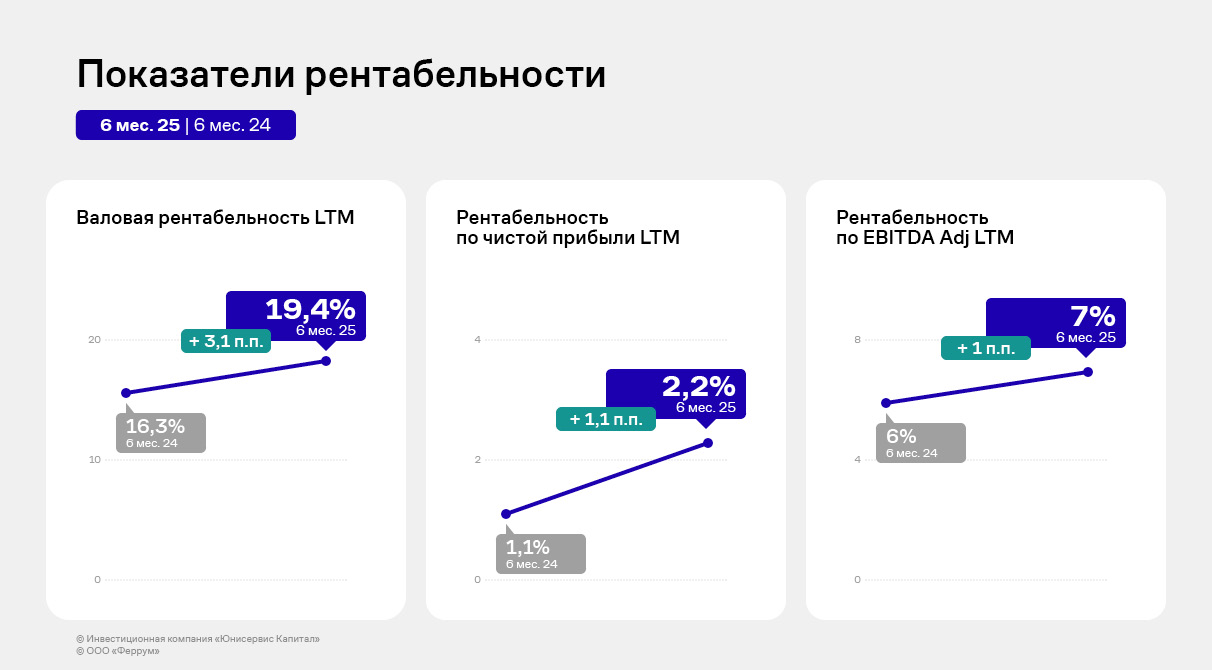

Показатели рентабельности демонстрируют позитивную динамику несмотря на снижение финансового результата, что свидетельствует о финансовой устойчивости и развитии ООО «Феррум».

Во втором квартале 2025 года ООО «Феррум» получило подтверждение кредитного рейтинга на уровне ВВ- со стабильным прогнозом от агентства АКРА. Компания имеет в обращении один облигационный выпуск объёмом 102,3 млн руб., размещённый в 2023-2024 гг. В августе 2025 г. «Феррум» зарегистрировал на Московской бирже новый выпуск серии БО-02-001Р, разместить который планирует осенью текущего года. Цель привлечения средств – пополнение оборотного капитала.

Финансовые показатели компании по итогам первого полугодия продемонстрировали разнонаправленную динамику: рост выручки и валовой прибыли при снижении чистой прибыли и EBITDA Adj LTM. О том, что повлияло на результаты и о том, как эмитент отвечает на внешние вызовы — в обзоре отчётности.

Тенденция, обозначенная в первом квартале, сохранилась: за 6 месяцев 2025 г. компания нарастила объёмы продаж в полтора раза до 203,5 млн руб., тогда как чистая прибыль составила 1,7 млн руб. против 2,8 млн руб. годом ранее на фоне роста затрат.

ООО ПК «СМАК» успешно завершило переговоры с торговыми сетями, повысив цены на собственную продукцию на 10-15% для компенсации возросших издержек. В первом квартале компания работала по ценам прошлого года, что отразилось на снижении финансовых показателей, но на текущий момент все контракты переведены на обновленные условия — это должно положительно повлиять на итоги работы во втором полугодии.

Несмотря на существенный рост выручки, валовая прибыль увеличилась лишь на 5,8% — цены на красную икру в прошлом году, когда были сформированы запасы, значительно выросли, что привело к увеличению себестоимости в 1,7 раз относительного первого полугодия 2024 г.

EBITDA Adj LTM, отражающая операционные результаты компании, также сократилась на 14,6%, что обусловлено снижением прибыли от продаж на фоне повышения закупочной стоимости сырья, расходов на управление и продажу (транспортные издержки, оплата труда, информационные услуги) и падения спроса из-за роста отпускных цен относительно аналогичного периода прошлого года.

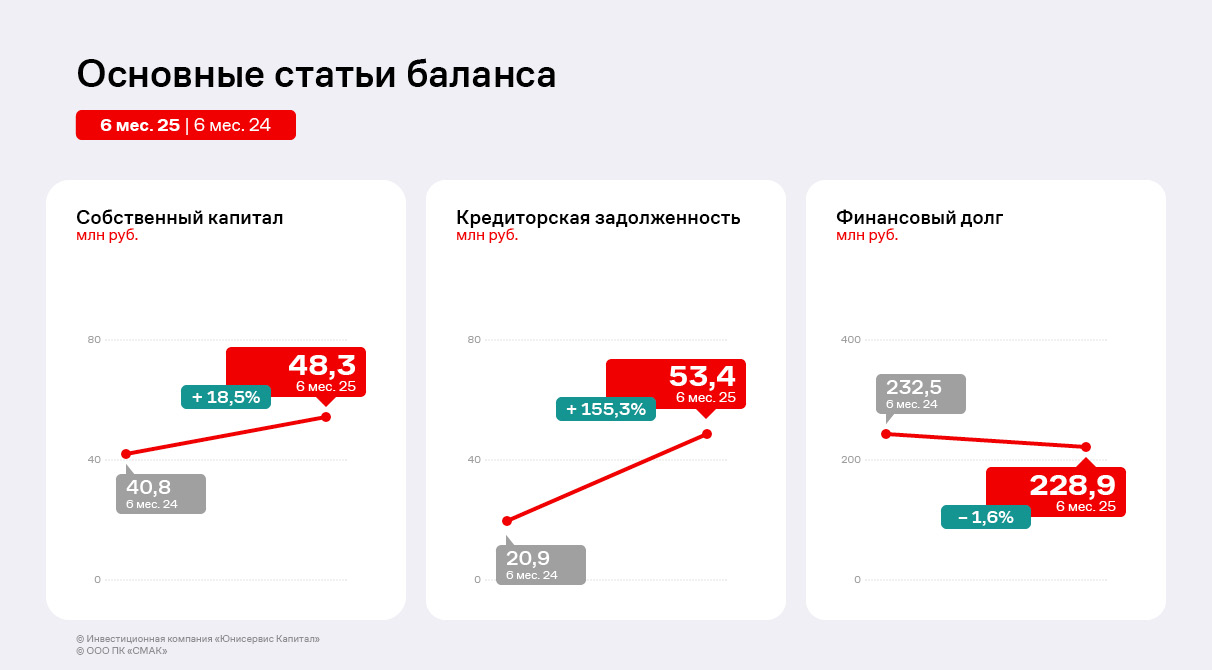

В активе баланса отмечается увеличение совокупной стоимости основных средств на 24,0% или на 5,6 млн руб.: ООО ПК «СМАК» расширяет производство и ведёт работу по новым проектам — выходу на рынок Узбекистана и разработке консервов из кеты в томатном соусе, что требует дополнительного технического оснащения. Дебиторская задолженность увеличилась на 25,1%, или 16,6 млн руб., что соответствует положительной динамике выручки. Одновременно с этим в активе баланса наблюдается рост товарных запасов на 10,2% или на 20,8 млн руб., отражающий как увеличение закупочных цен, так и расширение производства. Объёмы денежных средств, напротив, снизились относительно АППГ, что объясняется сезонным фактором — периодом проведения закупок.

В пассиве баланса собственный капитал вырос на 7,5 млн руб., что обусловлено реинвестированием полученной за год прибыли. Наиболее существенное изменение — динамика кредиторской задолженности, состоящей в основном из обязательств перед поставщиками — объём по статье вырос в 2,5 раза до 53,4 млн руб., что коррелирует с ростом запасов. При этом финансовый долг сохранил значения практически на уровне АППГ — долговая нагрузка значительно не изменилась.

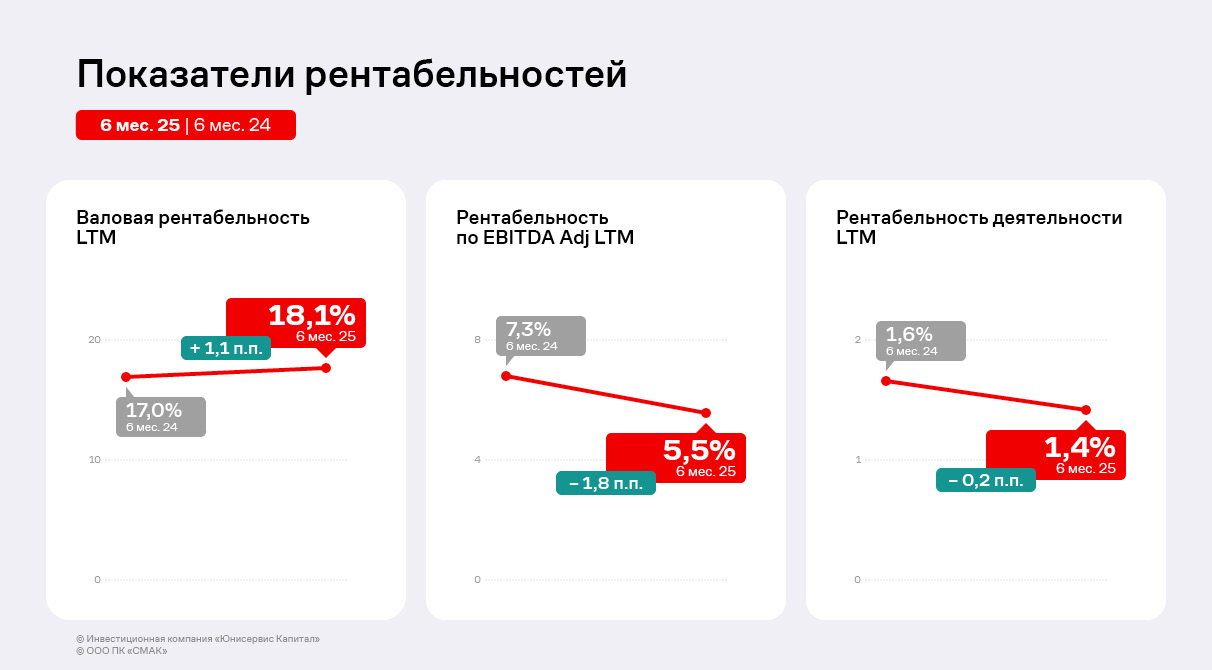

Рентабельность по EBITDA Adj LTM сократилась на 1,8 п.п. до 5,5%, по чистой прибыли — на 0,2 п.п. до 1,4% в годовом выражении. При этом валовая рентабельность несколько приросла вследствие увеличения выручки — на 1,1 п.п. к АППГ. Динамика показателей прибыльности отражает общеотраслевые тренды роста затрат в текущих рыночных условиях.

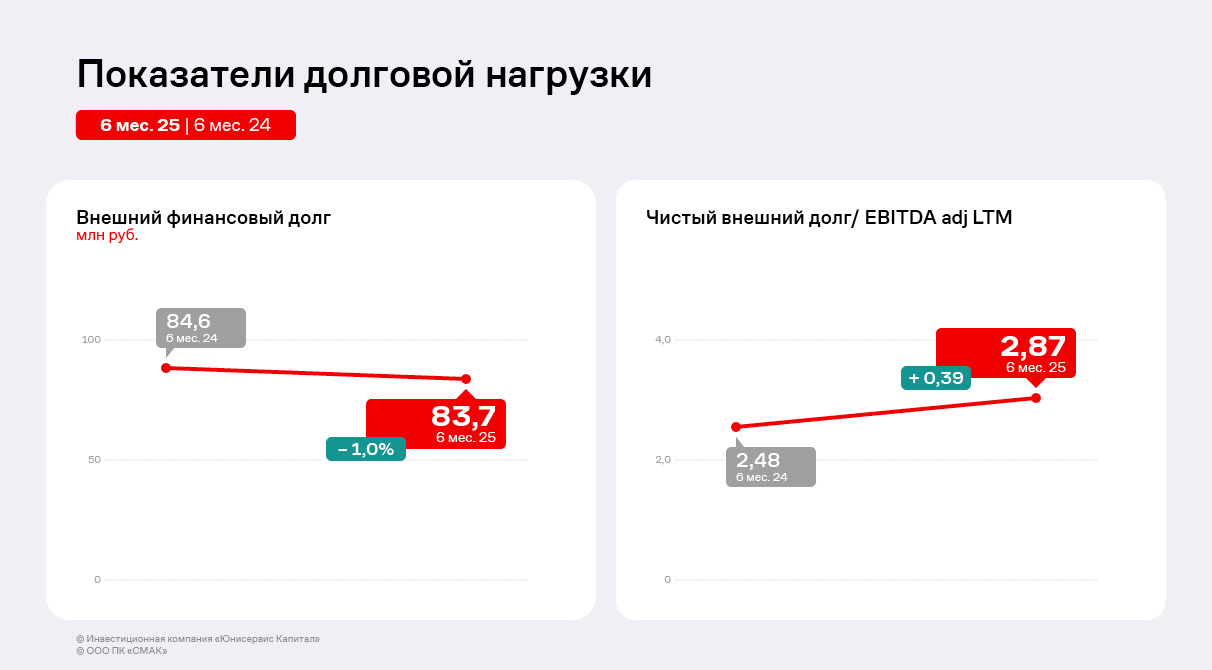

Показатели долговой нагрузки ООО ПК «СМАК» демонстрируют разнонаправленную динамику. Общий объём внешнего финансового долга сократился на 1% до 83,7 млн руб., при этом его отношение к EBITDA adj LTM на фоне снижения операционной прибыли выросло до 2,87х.

Отношение долга к выручке и собственному капиталу, напротив, показало положительную динамику — коэффициенты снизились на 0,04 и 0,53 соответственно, что стало возможным за счёт роста объёма продаж и нераспределённой прибыли. Несмотря на ухудшение отдельных показателей, текущий уровень долговой нагрузки остается приемлемым для компании.

В первом полугодии 2025 года ООО ПК «СМАК» закупило основной объём сырья тресковых рыб для производства консервов и паштетов — по комментариям руководства, цены сохранились на уровне прошлого года. Компания также успела закупить и реализовать первую в этом году партию лососёвой икры. Руководство эмитента следит за ценообразованием на рынке, чтобы выстроить собственную стратегию.

ООО «Сибирское стекло» повысит эффективность работы двух технологических линий, которые установлены на стекловаренных печах, изготавливающих бесцветное стекло. В первом полугодии 2026 года две шестисекционные стеклоформующие машины заменят на более производительные восьмисекционные. Общий объем инвестиций — 149,26 млн рублей.

ООО «Сибирское стекло» («Сибстекло», актив РАТМ Холдинга) — один из лидирующих производителей стеклотары в стране, крупнейший утилизатор стекольных отходов в Сибирском и Дальневосточном федеральных округах, имеет официальный статус «Партнер национальных проектов России».

Модернизацию поддержал Государственный Фонд развития промышленности Новосибирской области, предоставив заем по программе «Проекты развития: областное финансирование» в размере 80 млн рублей под 3% годовых на пять лет. Как сообщил генеральный директор «Сибстекла» Антон Мор, согласно планам, за этот срок выручка от реализации данного проекта сложится в сумме 2,5 млрд рублей: выпуск стеклоизделий вырастет на 4,5% или 40 млн штук в год.

Напомним, в настоящее время производительность стекольных комплексов — около 900 млн единиц стеклотары в год.

— Расширяем возможности завода за счет цифровизации бизнес-процессов, увеличения мощности печей, снижения веса тарного стекла, благодаря чему ускоряем работу оборудования, — комментирует Антон Мор. — Содействие со стороны ФРП в нашем случае позволит изготавливать больше продукции с использованием вторичного сырья — на сегодня его доля в составе компонентов для бесцветной бутылки доходит до 45%, коричневой — 55-60%.

«Эксперт РА» снял с рейтинга компании статус «под наблюдением» и изменил оценку с B на B- c развивающимся прогнозом.

Согласно пресс-релизу агентства, рейтинг кредитоспособности АО «Нэппи Клаб» обусловлен умеренно слабым риск-профилем отрасли, ограниченными рыночными и конкурентными позициями, умеренно высоким уровнем долговой нагрузки, ограниченной оценкой ликвидности, умеренно высоким уровнем рентабельности при средней подверженности рыночным рискам, а также умеренно низкими корпоративными рисками.

«Мы предполагаем, что частично на рейтинговую оценку повлиял технический дефолт, который наша компания, к сожалению, допустила в феврале 2025 года. Средства для выплаты купона были переведены вечером 17 февраля в рабочее время банка, однако их зачисление в НКО АО НРД произошло только утром 18.02.2025 г., что привело к фиксации технического дефолта. Мы понимаем, что эта ситуация хоть и носила исключительно технический характер, однако не могла не повлечь за собой более внимательное отношение к нам. После февраля 2025 года все последующие выплаты проходили в штатном режиме», — прокомментировал генеральный директор АО «Нэппи Клаб» Роман Квиникадзе.

В пресс-релизе рейтинговое агентство дало ликвидности компании ограниченную оценку, отметив, что изменение оценки показателя во многом определило понижение рейтинга. Согласно публикации, операционный денежный поток на горизонте года от 30.06.2025 с учётом остатка денежных средств, невыбранных кредитных линий и привлеченного фондирования не в полной мере покрывает плановые платежи по долгу и капитальным затратам. На горизонте года от отчётной даты для покрытия потребностей в операционных затратах, затратах на развитие бренда и на обслуживание долга потребуется привлечение дополнительных средств. Качественная оценка ликвидности — умеренная. По состоянию на отчётную дату долговые обязательства Компании имеют срок погашения до 2 лет.

«Отмеченный уровень ликвидности во многом связан со стратегией нашей компании, которая предполагает увеличение доли рынка, расширение ассортимента, в частности выпуск новых косметических средств, бытовой химии и прочих дополнительных продуктов, которые помогают формировать более тесный контакт с целевой аудиторией и закрывать максимально широкий спектр потребностей семьи до и после появления ребёнка. Реализация этих новинок, безусловно, способствует формированию дополнительного денежного потока, а также расширяет круг потребителей нашей продукции. Также мы укрепляем присутствие на текущих площадках реализации продукции. Для повышения устойчивости и привлечения дополнительных источников ликвидности в мае 2025 года мы заключили с инвестиционным фондом 3 STREAMS договор конвертируемого займа на сумму до 300 млн руб. При этом четверть нашего кредитного портфеля приходится на субординированные займы аффилированных лиц, которые могут быть пролонгированы по согласованию на необходимый срок», — пояснил Роман Квиникадзе.

Также агентство отметило:

Умеренно высокий уровень рентабельности при средней подверженности рыночным рискам. По итогам 30.06.2025LTM рентабельность по EBITDA составила 13% (в предыдущий период 4%). Рост показателя произошел в результате снижения себестоимости производства и логистики за счёт роста объемов, запуска и роста продаж более маржинальных комплементарных категорий товаров, таких как косметика и товары по уходу за детьми, бытовая химия, товары женской гигиены в период и после беременности и другие, а также снижения расходов на маркетинг за счёт изменения форматов продвижения. Уровень рентабельности по EBITDA, по оценкам агентства, находится на высоком уровне согласно бенчмарками агентства.

Умеренно слабый риск-профиль отрасли.

Ограниченные рыночные и конкурентные позиции. По итогам 30.06.2024LTM и 30.06.2025LTM показатель EBITDA компании составлял менее 150 млн руб., что свидетельствует об ограниченных масштабах деятельности. Доля «Нэппи Клаб» на рынке детских подгузников и пеленок в России составляет около 1,5%, согласно статистическим данным.

Умеренно высокий уровень долговой нагрузки. По состоянию на 30.06.2025 размер долгового портфеля компании с учётом обязательств по аренде составил 337 млн руб., произошел рост на 56% относительно показателя прошлого года за счёт дебютного выпуска облигаций на 150 млн руб. Доля займов, полученных от связанных сторон под процентную ставку не ниже рыночной, снизилась до 23%, в том числе за счёт погашения двух займов на 38 млн руб. Отношение скорректированного долга на отчётную дату к EBITDA за отчётный период составило 3,2х (годом ранее – 7,0х). Текущий уровень долговой нагрузки оценивается как удовлетворительный по бенчмаркам агентства.

Умеренно положительную оценку корпоративного блока. Агентство умеренно позитивно оценивает прозрачную структуру собственности компании, качество финансовой модели и стратегии компании.

«Мы рассчитываем на то, что наша история на долговом рынке не будет ограничена нашим дебютным облигационным выпуском. Безусловно, обязательства по текущим ценным бумагам мы планируем обслуживать в плановом режиме. Также намерены продолжить работу с «Эксперт РА» и постепенно не только вернуться к предыдущему уровню рейтинга, но и превзойти его», — подытожил генеральный директор АО «Нэппи Клаб» Роман Квиникадзе.