|

|

|

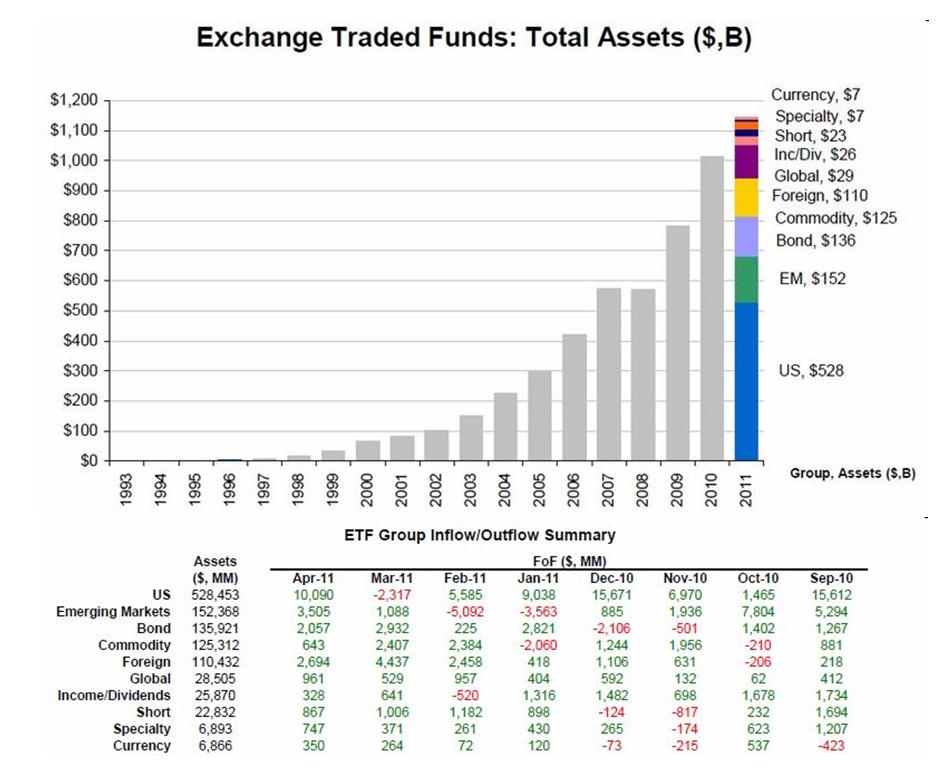

ETF (Exchange Traded Fund) – инвестиционные фонды, торгующие акциями, облигациями, фьючерсами, commodities на бирже. Апрель месяц показал самый большой приток нового капитала в ETF: 22,2 млрд. долларов. От года к году приток в апреле составил 50,9 млрд. долларов В настоящее время размер активов ETF составляет порядка 12,1% от размера активов взаимных фондов (8,5 трлн. долларов)

В нижней части рисунка показан приток/отток активов в ETF за последние восемь месяцев по различным категориям фондов ( различающихся по типу торгуемых активов): США, развивающиеся рынки, облигации, сырье, иностранные активы, глобальные, доходы/дивиденды, шорт-фонды, специальные, валютные фонды

|

|

Сегодня будет три прогноза российского рынка. На мой взгляд, они неплохо дополняют друг друга в плане информации и позволяют составить определенный консенсус мнений. Читая мой прогноз российского рынка следует учитывать, что он является продолжением вью рынка. ПРОГНОЗ ОТ МЕХАНИЗАТОРА С САЙТА RUSSIAN-TRADER.RU За понедельник S&P вроде бы добрался до уровней, откуда быки могли бы провести разворот. Минимумы 5 и 17 мая, конечно, лежат глубже от линии тренда, но сужающиеся тренды не редкость. Тем не менее, вероятность еще одной атаки медведей следует иметь в виду. Нефть развернулась более явно, на утро она выше уровней нашего закрытия, S&P тоже немного выше, локальная динамика позитивна. Можно ждать на открытии небольших гэпов вверх, да и весь день наверняка будет растущим, до открытия Штатов. А вот дальше медведи могут атаковать - простых и легких разворотов вверх на этом тренде не было. Статистика в Штатах: 18:30 Продажи на первичном рынке жилья. Закрытия реестров: Уралкалий, Мосэнергосбыт. ПРОГНОЗ ОТ ЧЕССПЛЕЙЕРА Вчера российский фондовый рынок потерял еще 2%. Снижение от максимумов этого года составляет уже 16%. По инерции он может распродаться еще на несколько процентов в случае движения индекса S&P500 к 1300 пунктам, но в целом ИМХО завершение коррекции уже где-то близко. ПРОГНОЗ ОТ ВАНУТЫ С QUOTEFORUM.RU Фсип проколол 1311, и все на этом. Подходят к обрыву, показывают гримасы на лице как у Джонни Деппа в "Пиратах Карибского моря", типа "ой-ой-ой", и отпрыгивают назад. Сегодня фсип 1317, и снова интрадейная неопределенность: могут направиться к 1301, а могут и постоять, и только в среду-чыетверг упасть. Есть вероятность, что вернутся выше 1320, но небольшая, 15-20% на это. Азия нейтральна, брент опускался вчера ниже 110, но сегодня утром выше на полдоллара. Наши все-таки выполнили минимальные цели снижения от хаев (почти -300 пунктов), и весь день провели в диапазоне 1570-80 по мамбе. Отскоки сдерживали, проливы тоже, ГП не стал пробивать 190 (мин. 190.05), и это странно, потому что 190 - это не поддержка, поддержка 191-193, 187-188 и 183-185. Если полагать, что перелили через поддержку 191, то должен быть возврат к 195-197 в любой момент. Если же полагать что недолили, то должны быть попытки пройти 189. Но в принципе уже оправданы лонги с расчетом на отскок, сбер например 91.5 сколько раз вчера тыкал, но не прошел, тоже может быстро вернуться к 94-95. Сильнее рынка ведут себя ГМК и РН, но ситуация мутная, отскок может быть в +2% как минимум, может быть более серьезный отскок, но вот закончили ли амеры или еще не начинали? У них то может быть и пробой 1300, в этот момент наши вполне могут начать тарить, но раньше могут только подтаривать, и немного удерживать рынок, но вряд ли анчнут серьезную игру. Если амеры не упадут в среду, то думаю кэш не выдержит и войдут в рынок на стороне бычков. В общем играем в небольшие лонги, но понимаем, что скорее всего отскок случится тогда, когда амеры упадут, практически на противоходе.

|

|

Доброе утро, господа, и удачного вам дня! Вью рынка от 24 мая 2011 года. Вчерашние торги в Америке начались с гэпа вниз примерно в 1%, и затем в течение всей сессии рынок даже и не делал попытки отскока вверх. Вчерашнее падение было самым сильным с середины марта, индекс S&P500 закрылся ниже 50-дневной скользящей средней. Индекс доллара обновил полуторамесячные максимумы, а цены 10-летних UST максимум с декабря прошлого года. Доходность 10-летних UST вчера составляла 3,094%, что всего чуть выше 200-дневной средней скользящей (3,08%). Сильное техническое сопротивление в виде 200 МА должно препятствовать дальнейшему снижению доходности. Goldman Sachs продолжает переворачивать свои рекомендации по рискованным активам в пользу роста: вчера это были commodities и высокорискованные валюты. Напомню также, что 2,8-3,0% доходности по 10-летним UST – это зона, где они рекомендуют продавать. Скорее всего, падение еще не закончилось и цели находятся где-то в районе 1290-1300 пунктов по индексу S&P500. Но, учитывая присущую американскому рынку цикличность и отсутствие по-настоящему серьезного негатива, не вижу причин для продолжения столь интенсивного снижения. В ближайшие пару-тройку дней я даже ожидал бы отскока в район 1335 пунктов и еще одной попытки тестировать нисходящий тренд. Существует процентов 30% вероятности, что тестирование окажется на этот раз успешным, и вчера мы видели локальные минимумы рынка. Этому будет способствовать ослабление потока негатива и опасений, связанных с европейским долговым кризисом. В пользу подобного сценария нахождение 10-летних UST на сильной технической поддержке ( 200 MA) и фундаментальные соображения, которые подробно изложены в различных статьях на блоге.

|

|

Хотя официальные лица Евросоюза отвергают даже малую возможность такого исхода в ближайшем будущем, но учитывая, сколько вранья было в последнее время, а один из высших чиновников Евросоюза Юнкер даже честно признался, что им приходится лгать, когда это необходимо (поразительная честность), полезно представлять, что все-таки произойдет в том случае, если Греция объявит дефолт. Уже не стоит вопрос о том, произойдет ли это событие или нет. Стоит вопрос - когда? 20 мая колумнист британской газеты Andrey Lilico попытался ответить на этот вопрос в статье What happens when Greece defaults «Уже ясно, что вопрос в том – когда, а не если. Финансовые рынки лишь не уверены, когда это произойдет: завтра, через месяц, через год, или через два года (это крайний срок). ЕЦБ пытается разыграть свою последнюю карту, по аналогии с Ирландией – угрожая банкротством банковскому сектору. В ближайшие дни мы увидим либо еще один план помощи Греции либо дефолт. Что случится, если Греция объявит дефолт. Здесь перечислены некоторые события, которые за этим последуют: - Каждый банк в Греции станет немедленно неплатежеспособным

- Греческое правительство национализирует каждый банк в Греции

- Греческое правительство запретит вывод средств из греческих банков

- Чтобы избежать волнений греческих вкладчиков на улицах в духе Аргентины -2002 ( когда аргентинский президент вынужден был покинуть крышу президентского дворца на вертолете, чтобы спастись от толпы таких вкладчиков), греческое правительство вынуждено будет объявить комендантский час, а может быть даже и военное положение.

- Греция вынуждена будет деноминировать все свои долги в «новые драхмы» или во что-то другое – как они назовут новую валюту (это классическая уловка стран, идущих на дефолт)

- Новая драхма будет девальвирована примерно на 30-70% (возможно около 50%, хотя возможно больше), фактически обесценив на 50% или больше все греческие долги, номинированные в евро.

- Ирландия в течение нескольких дней откажется от всех долгов своей банковской системы

- Португальское правительство будет ждать и наблюдать за тем, наступит ли хаос в Греции, прежде чем принять решение, не объявить ли ей самой дефолт.

- Ряд французских и немецких банков понесут значительные потери и не будут больше соответствовать критериям о достаточности капитала.

- Европейский Центральный банк станет неплатежеспособным, исходя из его очень большого вложения в государственный долг Греции, в банковский сектор Греции и долг банковского сектора Ирландии

- Французское и герамнское правительство вынуждены будут решать, что им делать: (а) рекапитализировать ЕЦБ, (b) позволить ЕЦБ напечатать деньги, чтобы сохранить свою платежеспособность ( Поскольку ЕЦБ имеет относительно маленькие вложения в иностранную валюту, он может в принципе напечатать деньги, но это запрещено его Уставом о создании. С другой стороны, Договор о создании Евросоюза четко, и в условиях, запрещает формы оказания поддержки, использованные ею для Греции, Португалии и Ирландии, но то, что это было незаконным было мелочью и не помешало тому, чтобы это случилось. Поэтому не кажется таким уж очевидным, что незаконность печатания денег окажется для ЕЦБ таким уж препятствием).

- Они будут рекапитализировать и рекапитализировать свои собственные банки, но объявят при этом о завершении всяких программ помощи.

- Произойдет резня на рынке облигаций испанского банковского сектора, когда владельцы облигаций поймут, что предстоит обмен облигаций на акции.

- Это предположение оправдается, когда испанцы предпочтут отказаться от текущей структуры облигационных контрактов в испанском банковском секторе, рекапитализировав некоторое количество банков с помощью обмена долга на долю в собственности.

- Владельцы облигаций подадут иски на испанский банковский сектор в европейский суд по правам человека ( возможно и в другие суды ), утверждая о нарушении их прав собственности. Эти иски не будут рассматриваться годами. К тому времени, когда они, наконец, поступят к рассмотрению, они никого не будут волновать.

- Внимание перейдет к британским банкам. Тогда они посмотрят...»

Здесь автор статьи из каких-то соображений, возможно этических (все-ж таки британская газета), прекратил свой рассказ о последствиях, которые вызовет дефолт Греции.

|

|

Если цены будут повышаться, то я буду покупать акции Роснефть, ГМКНорНик, ВТБ, ГАЗПРОМ, Сургнфгз, ФСК ЕЭС, РусГидро, ЛУКОЙЛ и фьючерсы RTS-06.11, ED-06.11, GMKR-06.11 по 71944, LKOH-06.11, ROSN-06.11, SBRF-06.11, VTBR-06.11. Если цены будут понижаться, то я буду продавать акции СевСт-ао и фьючерсы Eu-06.11, GOLD-06.11. Торги акциями Сбербанк и фьючерсами Si-06.11, GAZR-06.11 запрещены из-за экстремальной волатильности инструментов.

|

|

Сегодня будет три прогноза российского рынка. На мой взгляд, они неплохо дополняют друг друга в плане информации и позволяют составить определенный консенсус мнений. Читая мой прогноз российского рынка следует учитывать, что он является продолжением вью рынка. ПРОГНОЗ ОТ МЕХАНИЗАТОРА С САЙТА RUSSIAN-TRADER.RU В пятницу сопротивление майского нисходящего тренда на S&P все-таки успешно выполнило свою работу, пробоя не произошло и Штаты развернулись вниз. К утру понедельника за ними потянулась и нефть. Существенная часть этого внешнего негатива нами не была отыграна, поэтому ждем гэпов вниз на открытии. Локальная динамика негативная, в течение дня минимум текущего падения скорее всего будет обновляться дальше, и только к вечеру можно ждать какой-то реакции быков. Тем не менее, если ситуация будет оставаться в рамках майского тренда, основная часть падения уже случилась, и сильно дальше вниз S&P не пойдет. Никакой важной статистики в Штатах сегодня не выходит. Закрытия реестров: X5 Retail Group. ПРОГНОЗ ОТ ЧЕССПЛЕЙЕРА Вчерашний день показал, что коррекция на российском рынке не закончилась и крупные игроки только ждали повода, чтобы начать его распродавать. Поводом стали новые опасения относительно Греции. Индекс ММВБ закрылся вблизи уровня 1600 и сегодня должен его пробить вниз. Распродают не только нас, но и другие развивающиеся рынки. Поведение рынка акций Бразилии такое же, как и российского. Вопрос в том, что это: 1) намеренная коррекция, чтобы подкупиться фондовыми активами перед началом коллапса доллара; 2) начало второй фазы медвежьего рынка; 3) промежуточный боковик между двумя QE, подобный прошлогоднему На мой взгляд, на 1) и 3) приходится 80-90%. Поскольку особого сопротивления движению вниз я не ощущаю, то российский рынок при возможном снижении S&P500 до 1300 пунктов могут распродать до 1500-1530 пунктов. На мой взгляд, это потенциальные минимумы, соответствующие вариантам 1) и 3) ПРОГНОЗ ОТ ВАНУТЫ С QUOTEFORUM.RU Опционная пятница не преподнесла сюрпризов, фсип провел ее в ожидаемом диапазоне 1330-1335, а вот сегодня утром уже потыкал 1320, -10 пунктов к уровням, которые были на нашем пятничном закрытии. На недельных графиках все просится вниз, к 1297-1301, но на самом деле в любой могут пробить до 1272 (проколом). Выйти вверх могут, если устоит 1315-17, но выглядит это маловероятным, потому что на рынках есть высокая степень неопределенности, связанная с тяжелым финансовым положением Греции, а неопределенность нервирует рынки и вызывает продажи. Азия минусует (китай под -2.5%, япония под -1.5%), нефть тоже. Наш рынок в пятницу оптимистично попробовал выйти вверх, однако выше 1640 ему было делать нечего, амеры показали вторую вершину 1344 и пошли вниз, ну и на нашем рынки появились продающие пессимисты. В итоге рынок отпессимиздили до 1601 по мамбе, новых лоев года. От-газпромили, от-роснефтили, и даже от-сберили наших быкушат по полной (сбер пробил 94), и сегодня приличный гэп вниз, с пробоем 1600. 1570-80 очень бы хорошо показать, это поддержка, на которой можно подождать пробоя 1315 по фсипу, и от которой можно резко выйти вверх, если что. Ну а дальше каждые 20-25 пунктов приличная поддержка, и 1550, и 1530, и 1510 по мамбе, скорее всего надо ориентироваться на значение ММВБ, принимая решение о покупке, отдельные фишки могут вести себя как угодно, но скорее всего интрадейные отскоки будут, так что на проливах есть смыл брать понемногу лонги, главное сдавать быстро, в пределах +1% от локального лоя.

|

|

Доброе утро, господа, и удачного вам дня! Вью рынка от 23 мая 2011 года В пятницу опять стали разгораться опасения насчет Греции. Настоящие они или искусственные – трудно сказать. Как я уже писал, невозможно понять, что там толком происходит. Очень много всякой дезинформации и чепухи льют нам на уши. Информационный фон выглядит следующим образом: в то время как официальные лица ЕЦБ отклоняют возможность реструктуризации греческого долга, некоторые министры финансов ЕС постепенно склоняются к возможности некоторого рода реструктуризации, как последнего шага. Германский министр финансов заявил, что дальнейшая помощь (речь идет об удлинении сроков заимствования) возможна, если подтвердится, что частные инвесторы, прежде всего банки, не выходят из греческих долгов и не оставляют всю ответственность европейским налогоплательщикам. Говорит германский министр, что будто действует во благо налогоплательщиков, но на самом деле любая реструктуризация нужна именно для того, чтобы дать возможность банкам максимально вывести деньги из токсичных активов, каковыми являются греческие долговые бумаги. Шансы избежать дефолта у Греции равны 1:10000 по оценке авторитетного Друкенмиллера. Греческий консервативный журнал "Kathimerini" сообщил, что Греции хватит денег только до 18 июля, и если до конца июня новый транш помощи в 12 млрд. евро не будет выделен, то наступит банкротство. Доллар в пятницу укрепился почти на 1%, и большая часть этого укрепления была связана с евро. US Treasuries неожиданно продолжили ралли и приблизились к максимумам с начала декабря прошлого года. Но у меня большие сомнения, что доходность 10-летних UST сможет зайти под 200-дневную среднюю скользящую на 3,08 %.(-2,3%). Это противоречило бы фундаментальным условиям, да и наверно долгосрочному тренду. Индекс S&P500, на мой взгляд, сейчас не должен уйти ниже 1290 пунктов. Да, ралли было длительным и американские акции выглядят перекупленными, но ликвидность чересчур велика и деньги необходимо во что-то вкладывать. Да и сама мягкая реструктуризация долгов Греции - а речь идет только о такой реструктуризации, не должна быть негативной для рынков. Нынешняя реакция рынков на мой взгляд является рефлексивной... и возможно результатом манипуляций.

|

|

Эксклюзивное интервью Джона Вильямса «Гиперинфляция и коллапс доллара», создателя сайта Schadowstatistics (теневая статистика) With so many questions surrounding the U.S. dollar and rising inflation, today King World News interviewed internationally followed John Williams of Shadowstats to get his take on the U.S. dollar, Fed and hyperinflation. When asked about the tremendous inflation globally Williams stated, “The dollar has already been a factor for the major inflation that we are seeing now, and the weakness that we have seen in the dollar up to now has primarily been as a result of the Fed’s efforts to debase the dollar. A weaker dollar has spiked oil prices and we are seeing the highest inflation -- as the government reports it -- in the last 3 years, and it’s going to get a lot worse.” Та слабость, которую мы видим в долларе, - прямой результат усилий Феда. When asked if the US dollar will collapse Williams replied, “If we end up in the hyperinflation that I think we’re going to see, then, no, the dollar won’t survive. They’ll probably come up with another currency at some point as they reorganize the global currency system. For this to work I expect it to have some backing of gold in order to sell this concept to the public, but the dollar in its current form would not survive a hyperinflation.” Доллар не переживет гиперинфляцию. When asked about the timing of hyperinflation in the United States Williams stated, “That’s the type of thing that could happen at any time, all of the fundamentals are in place. I do think we’re going to have a dollar crisis. I can’t give you the precise timing on it, but circumstances are negative for the dollar in terms of relative political stability. When you look at our government here we can’t control the fiscal conditions. Our trade deficit is continuing to deteriorate, that’s a negative for the dollar, inflation is rising on a relative basis, that’s a negative for the dollar. Что-то подобное гиперинфляции может случиться в любой момент, так как все необходимые фундаментальные факторы присутствуют. The Fed although it is officially ending QE2, most likely is going to come back with a QE3 and that will debase the dollar and if we are going to debase the dollar the rest of the world generally is not going to want to hold it.” Хотя официально Фед заканчивает QE2, очень вероятно его возвращение с QE3. When asked how quickly could we see a dollar collapse Williams responded, “It could happen very quickly, but they (the Fed) will try to forestall it as much as they can. When you do get a real panic it may not be containable. In terms of the hyperinflation I don’t think it will be held off beyond 2014. What we’re now seeing in the pickup in inflation here eventually will be seen as the beginnings of it.” Коллапс доллара может случиться очень быстро, хотя Фед будет стараться предупредить его настолько, насколько он может. Не думаю, что гиперинфляция настанет позднее 2014 года. Сейчас мы видим ее зарождение. На что будет похожа гиперинфляция в Америке и какие последствия она будет иметь ? When asked what hyperinflation would be like in the U.S. Williams had this to say, “This is not going to be a happy circumstance in any event. You look at what happened in Zimbabwe, the terrible hyperinflation there, which is probably the worst ever seen in any country, it took place over a couple of years. The economy still continued to function to some degree, people still went to work, and the reason they were able to do that is they had a backup black market in US dollars. We don’t have anything like that here. Efforts to introduce gold as a second currency would effectively provide that, but there’s nothing in place at the moment that would be a backup. So you have the likelihood of disruption to normal commerce. If the distribution chain to grocery stores gets interrupted, and the shelves are bare of food, that’s the kind of thing that can trigger rioting in the streets.” When asked what people should do to protect themselves Williams said, “First you need to look to preserve your wealth and assets, and the primary hedge is physical gold, but silver is in that category as well. I’d look to get some assets outside the US dollar, outside the US if you can. Stronger alternative currencies are the Swiss Franc, Australian dollar and the Canadian dollar. For people living inside of the U.S. if you are going to have a disrupted system, this is a manmade disaster, not a natural disaster, but it’s the type of thing you should prepare for as you would a natural disaster. Have several months of canned goods, other staples that you need to survive. And assuming that we see this evolve into some type of barter system, build up a stock of goods that you think are barter-able.” Гиперинфляция, возможно, не будет иметь столь ужасный вид, как в Зимбабве, поскольку там существовал огромный черный рынок в американских долларах. Последствия: Вы увидите разрушение нормальных условий коммерции. Распределительные цепочки в бакалейные магазины будут порваны и полки магазинов опустеют. Подобное развитие событий может вызвать беспорядки на улицах. Как защитить себя? Прежде всего необходимо защитить себя и свои активы и важнейший хедж – физическое золото. Серебро тоже из этой категории. Я бы также рассматривал некоторые активы за пределами доллара США, за пределами США вообще, если хотите. Сильными альтернативными валютами являются швейцарский франк, австралийский и канадский доллар. Внутри США это может быть бедствие, не природное бедствие, но вы должны быть готовы к нему, как к природному бедствию. Имейте запасы на несколько месяцев продуктов и других жизненно необходимых вещей. И имея в виду, что мы увидим некоторый тип развития бартерных отношений, создайте запас товаров, которые вы рассматриваете как подходящие для обмена.

|

|

50% французов не верят в версию американской Фемиды и считают Доминка Страсс-Кана невиновным. Среди социалистов таких еще больше -70%. Даже американцы посмеиваются над всем этим абсурдным спектаклем. Шоу Джона Стюарта http://www.thedailyshow.com/watch/thu-may-19-20... Было бы интересно знать, как могла горничная разгуливать в одиночку вопреки сложившейся в грандотелях практике посылать в номер команду уборщиков – минимум из двух человек. ...Двоих было бы изнасиловать труднее? А вот взгляд с другой стороны - Бен Стайн: Каким образом Страсс-Кан заставил пострадавшую заниматься с ним сексом? – У него был револьвер? У него был нож? Он -маленький толстый старик... Джон Стюарт жжет: Думаю, что это было невозможно. Вот пятнадцать лет назад этот парень был просто машиной для изнасилования... На Global Research( Канада) вышла статья Майка Уитни: Was Dominique Strauss-Kahn Trying to Torpedo the Dollar? Пытался ли Доминик Страсс-Канн торпедировать доллар? Здесь перечислено несколько версий «вины» наверно уже бывшего главы МВФ. Что заставило американскую Фемиду применять столь жесткие меры, а массмедиа копаться в старом белье двадцатилетней давности, чтобы засадить за решетку уважаемого политика и финансиста? ДОМИНИК СТРАС-КАН БРОСИЛ ВЫЗОВ ДОЛЛАРУ, ПРИЗВАВ К СОЗДАНИЮ НОВОЙ МИРОВОЙ ВАЛЮТЫ: "Dominique Strauss-Kahn, managing director of the International Monetary Fund, has called for a new world currency that would challenge the dominance of the dollar and protect against future financial instability..... He suggested adding emerging market countries' currencies, such as the yuan, to a basket of currencies that the IMF administers could add stability to the global system....Strauss-Kahn saw a greater role for the IMF's Special Drawing Rights, (SDRs) which is currently composed of the dollar, sterling, euro and yen, over time but said it will take a great deal of international cooperation to make that work." ("International Monetary Fund director Dominique Strauss-Kahn calls for new world currency", UK Telegraph) Страсс-Кан действительно представлял угрозу доллару, поскольку возглавлял крупнейшую всемирную финансовую организацию и общался много с главами иностранных государств. Еще один фрагмент: "The International Monetary Fund issued a report Thursday on a possible replacement for the dollar as the world's reserve currency. The IMF said Special Drawing Rights, or SDRs, could help stabilize the global financial system....SDRs represent potential claims on the currencies of IMF members.....The IMF typically lends countries funds denominated in SDRs. While they are not a tangible currency, some economists argue that SDRs could be used as a less volatile alternative to the U.S. dollar. "Over time, there may also be a role for the SDR to contribute to a more stable international monetary system," he said. The goal is to have a reserve asset for central banks that better reflects the global economy since the dollar is vulnerable to swings in the domestic economy and changes in U.S. policy. In addition to serving as a reserve currency, the IMF also proposed creating SDR-denominated bonds, which could reduce central banks' dependence on U.S. Treasuries. The Fund also suggested that certain assets, such as oil and gold, which are traded in U.S. dollars, could be priced using SDRs." ("IMF discusses dollar alternative", CNN Money) Страсс-Кан предлагал заменить доллара на SDR (Special Drawing Rights) – специальные права заимствования. Это валютный суррогат МВФ, в котором тот дает займы. Страсс-Кан предлагал выпустить номинированные в SDR бонды, которые бы уменьшили бы зависимость центральных банков от US Treasuries/ Но это уже чересчур! Он посягнул на самое святое для Америки: способность беспрепятственно занимать деньги в долг. Доминик Страсс-Канн начал осуществление своего амбициозного плана. Он принимал активное участие в планах спасения Европы от долгового кризиса, МВФ имел очень солидный вклад в EFSF и ESM, он пролоббировал увеличение фонда МВФ под предлогом решения долговой проблемы в 10 раз. МВФ стал приобретать очень сильное влияние. Но у бывшего шефа МВФ были и другие прегрешения перед мощным банковским картелем. "Ireland’s Last Stand began less shambolically than you might expect. The IMF, which believes that lenders should pay for their stupidity before it has to reach into its pocket, presented the Irish with a plan to haircut €30 billion of unguaranteed bonds by two-thirds on average. (Irish finance minister) Lenihan was overjoyed, according to a source who was there, telling the IMF team: “You are Ireland’s salvation.” The deal was torpedoed from an unexpected direction. At a conference call with the G7 finance ministers, the haircut was vetoed by US Treasury Secretary Timothy Geithner who, as his payment of $13 billion from government-owned AIG to Goldman Sachs showed, believes that bankers take priority over taxpayers. The only one to speak up for the Irish was UK chancellor George Osborne, but Geithner, as always, got his way. An instructive, if painful, lesson in the extent of US soft power, and in who our friends really are. The negotiations went downhill from there. On one side was the European Central Bank, unabashedly representing Ireland’s creditors and insisting on full repayment of bank bonds. On the other was the IMF, arguing that Irish taxpayers would be doing well to balance their government’s books, let alone repay the losses of private banks." ("Ireland's future depends on breaking free from bailout", Morgan Kelly, Irish Times) МВФ считал, что заемщики Ирланции должны заплатить за свою глупость и предлагал на две трети списать стоимость негарантированных облигаций. Сделка была торпедирована с неожиданной стороны. Во время конференцкола министров финансов G7 на сделку было наложено вето со стороны госсекретаря Казначейства США Тимоти Гейтнера. So, Strauss-Kahn stuck up for Irish taxpayers over the banks, the bondholders, the ECB, and the US Treasury. Naturally, that made him persona non grata among the ruling throng. And, there's more, too, because Strauss-Kahn's vision was not limited to currency alone, but involved broad structural changes to the IMF itself that would have reversed decades of neoliberal policies. DSK had settled on a new approach to policymaking; one that would abandon the worst elements of globalization and put greater emphasis on social cohesion, cooperation and multilateralism. Here's an excerpt from the speech titled "Human Development and Wealth Distribution" he gave in November 2010: Доминик был неолибералом. Его предложения по реформированию касались не только валюты, но и предусматривали структурные изменения в самом МВФ и даже еще больше – перераспределение мирового богатства в сторону большей справедливости. "....Adam Smith—one of the founders of modern economics—recognized clearly that a poor distribution of wealth could undermine the free market system, noting that: “The disposition to admire, and almost to worship, the rich and the powerful and...neglect persons of poor and mean condition...is the great and most universal cause of the corruption of our moral sentiments.” This was over 250 years ago. In today’s world, these problems are magnified under the lens of globalization....globalization also had a dark side. Lurking behind it was a large and growing chasm between rich and poor—especially within countries. An inequitable distribution of wealth can wear down the social fabric. More unequal countries have worse social indicators, a poorer human development record, and higher degrees of economic insecurity and anxiety. In too many countries, inequality increased and real wages stagnated—failing to keep up with productivity—over the past few decades. Ominously, inequality in the United States was back at its pre-Great Depression levels on the eve of the crisis.... An immediate task is to end the scourge of unemployment....Progressive taxation can also promote equity through redistribution, and this should be encouraged....“Inequality is corrosive” ....“it rots societies from within...it illustrates and exacerbates the loss of social cohesion...the pathology of the age and the greatest threat to the health of any democracy.” ("Human Development and Wealth Distribution", Dominique Strauss-Kahn, IMF) Неадекватное распределение богатства рвет социальную ткань. Прогрессивное налогообложение может способствовать равенству путем перераспределения, и это следует стимулировать... Это может быть конечно только политической демагогией, и вряд ли бы стало причиной столь жестких действий. Позиция по доллару и возможной реструктуризации греческих долгов – вот истинные причины. И это серьезно. Виновен или нет Доминик Страсс-Кан – это решать суду. Но очень многие сомневаются в том, что суд будет беспристрастен. Ссылки по теме: Глава МВФ – жертва спецоперации?

|

|

Является продолжением статьи «Один график, который объясняет все». Крис Мортенсен в своей статье обращает внимание на один феномен: а именно, что последние тридцать лет рост общего кредита в США принял абсолютно близкий к экспоненциальному характер. Это было источником бума во многих областях, роста благосостояния населения.

Благодаря этому США с его огромным населением в 300 миллионов человек занимает 10-ое место в мире по размеру ВВП, приходящемуся на душу населения. Впереди лишь очень небольшие по численности населения страны, играющие роль финансовых центров, либо крупные производители нефти.

Европейский Союз (условно) в этом списке - №41, мир - №99, Россия - №71, а Китай №126. График общего кредитного долга имеет много сходства с графиком госдолга США.

Причины понятны; не буду на них останавливаться. Хочу акцентировать внимание еще на некоторые моменты, на которые не обращает внимание Крис Мортенсен в своей статье. Первый вопрос: За счет чего стал возможен экспоненциальный рост долга? Прежде всего, за счет того, что в начале 70-ых годов доллар окончательно вытеснил британский фунт и за ним утвердилась роль мировой резервной валюты. Именно статусом доллара как мировой резервной валюты США обязаны своему благополучию и процветанию и возможности длительное время жить в долг. За последние двадцать лет он увеличился в пять раз! Представляете себе: они в пять раз увеличили свои долги и никто с них за это не спрашивает. За счет чего происходило ускорение роста кредитного долга с середины 90-ых годов? За счет бума в Азии, за счет бурного роста Китая и главное: за счет согласия развивающихся стран конвертироватьть свои накопленные богатства в американский доллар и предоставляя Америке возможность ими распоряжаться. Эти деньги создали то богатство и тот высокий уровень жизни, которое мы сейчас наблюдаем в Америке.

Похоже на график общего кредитного долга США, не правда ли? График общего кредитного долга США отражает то, каким образом эта страна паразитировала за счет других, более успешных экономик. Т.е. при более эффективной организации производства, меньших издержек другие страны поддерживали в США высокий уровень жизни, кредитуя Америку во всех сферах, как частных, так и государственных. Американская экономика в 2008 году слетела с колеи экспоненциального долгового роста. Кажется, что этот этап экономического развития закончился. Возможно, так оно и есть. Тем не менее, попытки вернуться на кривую экспоненциального роста долга, насколько безрассудными они бы не выглядели, будут - все экономические процессы склонны к своему логическому завершению. Простая арифметика показывает, что Америке для того, чтобы вернуться на траекторию экспоненциального роста необходимо создавать 5 трлн. долларов нового кредита + компенсировать отставание в 15 трлн. долларов – это еще 2,5-3 трлн. долларов ежегодно. Это если исходить из предположения, что удвоение произойдет через 5-7 лет. Вариант дефолта Америки в ближайшие несколько лет отбрасываем ввиду его абсурдности. Не так уж велик у них пока госдолг относительно ВВП: всего чуть больше 100%. Есть примеры и похуже, и среди высокоразвитых стран – та же Япония, например. Так что необходимо Америке сделать, чтобы удвоить общий кредитный долг? Вы, наверно, уже догадались. ГИПЕРИНФЛЯЦИЯ. Гиперинфляция – понятие относительное. Америка – не Зимбабве, для нее инфляция в 40-50% в год по сути является гиперинфляцией, во всяком случае по последствиям. По мнению некоторых авторитетов (Джон Вильямс, Марк Фабер) уже сейчас реальная инфляция в Америке где-то в районе 7-10%, а если не учитывать продолжающий деградировать в плане цен сектор недвижимости, то наверно она уже в районе 10-12%. Мало кто верит в те лукавые цифры, которые дает национальное бюро статистики: 1,6% в годовом выражении – это несерьезно. Так что процесс уже запущен... Интересный вопрос: что будет при этом с долларом и с мировой финансовой системой ? Гиперинфляция - это очень серьезная тема, и я постараюсь ее более подробно рассмотреть в следующих статьях.

|

|

|

|