|

|

|

Если вы следите не только за динамикой цены на нефть, то инвестиционный календарь на эту неделю будет для вас тоже интересным. В частности сразу три компании из народного портфеля отчитаются об итогах работы за 2025 год.

16 марта - отчет по МСФО за 2025 год от Полюс; 17 марта - отчет по МСФО за 2025 год от Европлан; 17 марта - операционные итоги января-февраля от Хэндерсон; 18 марта - данные о недельной инфляции от Росстата; 18 марта - совет директоров по дивидендам Т-Технологии; 19 марта - отчет по МСФО за 2025 год от Т-Технологии; 19 марта - отчет по МСФО за 2025 год от ВК; 20 марта - отчет по МСФО за 2025 год от КЦ ИКС 5. Всем желаю успешной инвестиционной недели и роста портфелей💼 🔥 Чтобы не пропустить новые разборы акций, обзоры свежих выпусков облигаций и тренды фондового рынка скорее подписывайтесь на телеграм-канал. Там еще много полезной авторской аналитики и весь мой пассивный доход. #календарь_инвестора #события_недели

|

|

Мировой фондовый рынок всё яснее показывает, кто сегодня задаёт правила игры. Если раньше в числе самых дорогих компаний планеты регулярно доминировали нефтегазовые корпорации, банки и индустриальные гиганты, то теперь вершину рейтинга почти полностью заняли технологические компании — #NVIDIA, #Apple, #Google, #Microsoft и #Amazon. Ниже разберём, что именно позволило этой пятёрке выйти в лидеры мирового рынка. Весенний бонус 126% на пополнение от 202$. Введи промокод UPSUN126 в Личном кабинете и участвуй! Условия

5 крупнейших компаний мира: что вывело их в лидеры: - #NVIDIA — заняла первое место благодаря буму искусственного интеллекта и огромному спросу на её чипы для дата-центров.

- #Apple — остаётся в топе за счёт сильной экосистемы устройств и сервисов с высокой лояльностью пользователей.

- #Google — входит в рейтинг благодаря лидерству в поиске, цифровой рекламе и развитию AI-продуктов.

- #Microsoft — удерживает позиции за счёт облачного бизнеса, корпоративного софта и активной интеграции ИИ.

- #Amazon — стала одной из крупнейших компаний мира благодаря сильным позициям в онлайн-торговле и облачных технологиях.

#NVIDIA, #Apple, #Google, #Microsoft и #Amazon стали крупнейшими компаниями мира, потому что каждая из них занимает сильные позиции в ключевых направлениях современной экономики — искусственном интеллекте, облачных технологиях, цифровых сервисах, рекламе, устройствах и онлайн-торговле. Их объединяет не только масштаб бизнеса, но и способность влиять на целые рынки, быстро наращивать прибыль и оставаться в центре глобального спроса. По оценке аналитиков FreshForex, у этих компаний сохраняется потенциал дальнейшего роста благодаря лидерству в самых быстрорастущих сегментах рынка, где спрос со стороны бизнеса и пользователей продолжает увеличиваться. Выбирайте в терминале более 250 инструментов, включая CFD на индексы и акции, введи промокод UPSUN126 и активируй Весенний бонус 126% на пополнение от 202$. Инвестируйте в техногигантов

|

|

Эмитенты «Юнисервис Капитал» направят купонный доход по шести выпускам в течение начавшейся рабочей недели. Совокупная сумма выплат составит 31 306 224,66 руб. Выпуски эмитентов, по которым запланированы выплаты: - СЕЛЛ-Сервис-БО-01

- Ультра-БО-01

- Феррум-БО-02-001P

- Защита Онлайн-БО-02

- Хромос Инжиниринг-БО-01

- Ю Ди Пи Авто-БО-01

|

|

Свежее аниме 2025 года, которое быстро захватывает с первых серий. Смотрел на https://kinogo.bike/47488-temnyj-demon.html История Сики, потерявшего отца и узнавшего о своём демоническом происхождении, разворачивается в мире, где существуют тайные организации и академии для одарённых. Сериал удачно сочетает элементы школьной повседневности (пусть и для необычных учеников) с серьёзными боевыми сценами и драматическими моментами. Персонажи запоминаются, их мотивации понятны. Анимация и музыка создают нужную атмосферу. Для тех, кто ищет динамичное фэнтези с хорошей боевой хореографией.

|

|

⚡️Компания «РНГ-Инжиниринг» (ПАО «Европейская Электротехника», «Группа «ОМЗ Перспективные технологии») произвела отгрузку горизонтальной факельной установки (ГФУ-В-104-Ж-3-ХЛ1) на месторождение заказчика на границе Иркутской области и Республики Саха (Якутия). 📖ГФУ-В- горизонтальная факельная установка с одной горелкой высокого давления (ГФУ-В), одной факельной горелкой для термической утилизации негорючих промстоков и горючих углеводородов (ГФУ-Ж), дежурной горелкой, термопарой, металлоконструкциями и автоматической электроискровой системой розжига и контроля пламени. ➡️ГФУ предназначена для сжигания углеводородных газов с избыточным давлением сброса 0,2ПМа и более (газ с начальных ступеней сепарации нефти, продувочных газов скважин газовых месторождений, сбросных газов скважин при продувке шлейфов, аварийный сброс давления) и утилизации негорючих промышленных стоков.

🛠Комплект ГФУ состоит из пяти блоков: горизонтальной факельной установки ГФУ, блока регулирования газа, шкафа управления розжигом, блока преобразования. ➡️Блок регулирования газа предназначен для ручного регулирования и автоматического поддержания давления топливного газа. Он устанавливается за обваловкой (ограждением) и соединяется с трубопроводом топливного газа. ➡️Шкаф управления розжигом предназначен для управления работой дежурной горелки и контроля наличия пламени. Он позволяет производить дистанционный розжиг ГД в ручном и/или автоматическом режиме. ➡️Блок преобразования предназначен для преобразования напряжения питания 220 В в высокое напряжение 8 кВ для образования искры в запальном электроде. Соединяется высоковольтным кабелем с соответствующим электрическим кабелем запального электрода. Как правило, блок преобразования размещается на расстоянии не более 30 м от ГФУ

|

|

Девелопер АПРИ объявил операционные результаты за январь — февраль 2026 года. Главные цифры Объем продаж (по заключенным договорам) в январе — феврале 2026 года вырос в 5,4 раза по сравнению с аналогичным периодом прошлого года и составил 31,02 тыс. кв. м. С учетом сделок, состоявшихся в феврале, но подлежащих регистрации в марте 2026 года, продажи достигли 35,11 тыс. кв. м, что в 6,1 раза выше показателя прошлого года. В денежном выражении продажи за два месяца составили 4,74 млрд рублей (рост в 5,4 раза г/г). С учетом сделок на регистрации этот показатель достиг 5,37 млрд рублей, увеличившись в 6,2 раза. Средняя цена квадратного метра в январе — феврале 2026 года выросла на 7,17% и достигла 167,62 тыс. рублей (против 156,40 тыс. рублей годом ранее). Наибольший рост цен зафиксирован во второй очереди флагманского микрорайона «ТвояПривилегия» (+12,38% г/г) и ЖК премиум-класса «Грани» (+18,51% г/г). Доля ипотеки в структуре продаж составила 89%. Детализация результатов - Уверенный рост продаж обеспечен оживлением покупательской активности на фоне ажиотажного спроса на семейную ипотеку в январе и снижения ставок по рыночной ипотеке в феврале.

- Февраль 2026 года продемонстрировал устойчивость рынка вопреки предположениям о спаде после изменения условий льготных программ: объем сделок февраля составил 93,5% от результата января.

- Лидером продаж остается микрорайон «Притяжение» благодаря высокой степени готовности и близости к строящемуся всесезонному курорту «ФанПарк». В Челябинске двузначными темпами росли продажи второй очереди микрорайона «ТвояПривилегия», а в Екатеринбурге масштабируемый проект «ТвояПривилегия» также показал отличную динамику.

Чтобы инвестировать в акции на Мосбирже, вы можете открыть счет в сервисе Газпромбанк Инвестиции. Читайте последние новости и обзоры компаний в нашем телеграм-канале — Газпромбанк Инвестиции Дисклеймер Данный справочный и аналитический материал подготовлен исключительно в информационных целях. Оценки, прогнозы в отношении финансовых инструментов, изменения их стоимости являются выражением мнения, сформированного в результате аналитических исследований, не являются и не могут толковаться в качестве гарантий или обещаний получения дохода от инвестирования в упомянутые финансовые инструменты. Не является рекламой ценных бумаг. Не является индивидуальной инвестиционной рекомендацией и предложением финансовых инструментов.

|

|

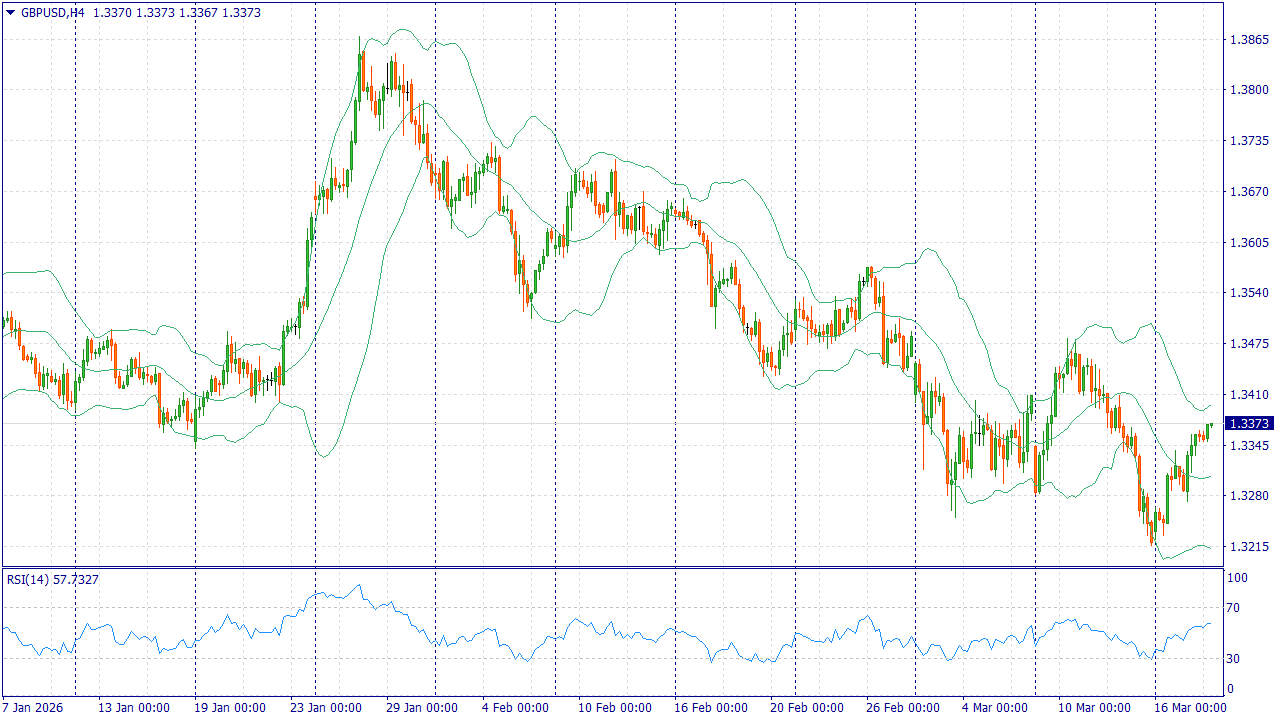

Событие, на которое следует обратить внимание сегодня: 14:30 EET. USD - Индекс цен производителей 20:00 EET. USD - Решение FOMC по основной процентной ставке GBPUSD: Весенний бонус 126% на пополнение от 202$. Введи промокод UPSUN126 в Личном кабинете и участвуй! Условия

GBP/USD торгуется вблизи 1.3360–1.3370, однако устойчивого преимущества у фунта нет. Британская валюта в последние дни выглядела лучше многих европейских конкурентов, поскольку рынок пересмотрел ожидания по ставке Банка Англии и стал осторожнее закладывать ее снижение. Тем не менее для пары с долларом этого оказалось недостаточно: американская валюта сохраняет поддержку перед решением Федеральной резервной системы, а общий спрос на защитные активы остается высоким на фоне внешнеполитической напряженности и дорогих энергоресурсов. Внутренний фон для фунта также неоднозначен. Свежие данные по экономике Великобритании указали на остановку роста в январе, что усилило опасения по поводу замедления деловой активности. Одновременно рост стоимости нефти повышает риски для инфляции, а значит Банк Англии получает все меньше пространства для смягчения политики, хотя слабая экономика не позволяет рассчитывать и на уверенное ужесточение. Для фунта это неудобная комбинация: ставка может оставаться высокой дольше, но без явного улучшения перспектив роста. Поэтому дальнейшая динамика GBP/USD в большей степени зависит от доллара, чем от собственных преимуществ британской валюты. Если ФРС сохранит жесткую сдержанность в комментариях и укажет на сохраняющиеся инфляционные угрозы, рынок может вновь сместиться в пользу доллара. В таком случае текущие уровни по GBP/USD выглядят удобной точкой для продаж, поскольку у пары нет достаточного фундаментального импульса для устойчивого подъема выше недавних локальных максимумов. Торговая рекомендация: SELL 1.3365, SL 1.3395, TP 1.3275 Подключайте 101% под просадку и торгуйте с удвоенным депозитом! Бонусные средства помогут увеличить прибыль или выдержать внезапную просадку! Больше аналитической информации Вы можете найти на нашем сайте

|

|

Всем привет! Если видео не грузит в ютубе, то можно смотреть в телеграм: https://t.me/bogdanoffinvest/10680 или на других платформах: 📱 Рутуб https://rutube.ru/video/f17b4092d7a9fa1bc3a3c61... 📱 ВК https://vkvideo.ru/video-221504876_456240244 📱 Ютуб 📱 Дзен https://dzen.ru/bogdanoffinvest 💗 Пульс https://www.tbank.ru/invest/social/profile/Bogd... 00:00 - Логика рынка 03:57 - Торговые идеи, Новостной фон 05:44 - S&P500, Nasdaq, Hang seng 06:38 - RGBI, IRUS (Индекс Мосбиржи), RTSI (Индекс РТС) 09:35 - Сбер, Т-банк, ВТБ, Газпром, Газпром нефть, Лукойл, Роснефть, Новатэк, МТС, Мечел, Сегежа, Сургутнефтегаз прив. 11:35 - Юань-рубль, рубль-доллар, фьючерс юаня, прогноз рубля. 14:37 - Фьючерс на газ, Природный газ США, Нефть, Фьючерс нефти 17:00 - DXY, US10Y, VIX, Серебро, фьючерс серебро, Золото, фьючерс золото 17:42 - TLT, Биткойн, Apple, Tesla, Китайские акции 18:39 - Итоги по рынку акций 19:30 - Фьючерс какао, фьючерс кофе 20:40 - SFIN, UGLD, HEAD, PMSB 25:12 - NVDA, LENT, RNFT

|

|

Телеканал НТВ сегодня занимает особое место в российском телевидении. Его сериалы, которые можно найти на портале https://russkie-serial.net/ стали синонимом качественного досуга для миллионов зрителей. Успех проектов обусловлен рядом особенностей, отличающих их от конкурентов. Прежде всего, это жанровое разнообразие с уклоном в детектив и драму. Сценаристы создают запутанные истории, удерживающие внимание от начала до конца. Герои часто предстают сильными личностями, противостоящими обстоятельствам. Такой подход импонирует аудитории, ищущей справедливость и логику в повествовании. Техническое исполнение находится на высоком современном уровне. Операторская работа, свет и звук выводят продукцию на уровень большого кино. Зритель погружается в атмосферу благодаря детальной проработке локаций. Костюмы и реквизит соответствуют эпохе, что критически важно для исторических лент. Кастинг играет ключевую роль. На экране появляются узнаваемые лица и талантливые новички. Актерская игра отличается естественностью и глубиной. Диалоги звучат живо, способствуя быстрому вовлечению в сюжет. Химия между персонажами создает достоверную картину человеческих отношений. Тематика серий затрагивает важные социальные вопросы или историю страны. Проекты о войне, службе или семье находят искренний отклик в сердцах людей. Это не просто развлечение, но и повод для размышлений о нравственности. Позитивный посыл картин заключается в неизбежном всегда торжестве добра над злом. Сетка вещания продумана максимально удобно. Премьеры выходят регулярно, формируя устойчивую привычку просмотра. Архив канала богат, что дает возможность пересматривать любимые истории. Доступность контента на цифровых платформах значительно расширяет аудиторию. Эти факторы формируют долгосрочную лояльность поклонников. Сериалы становятся частью культурного кода, объединяя поколения у экранов телевизоров. Стабильность качества гарантирует теплый прием каждого нового проекта. Инвестиции в производство окупаются высокими рейтингами. Выбор такого контента — это выбор надежного качества. Канал непрерывно развивает направления, отвечая актуальным запросам времени. Зритель получает гарантированный продукт, полностью соответствующий современным стандартам индустрии в России.

|

|

Восстановление ключевых показателей началось, но дивиденды под вопросом Совкомбанк выпустил консолидированную отчетность по МСФО за 2025 г. См. таблицу: https://bf.arsagera.ru/sovkombank_svcb/itogi-20... Процентные доходы банка увеличились на 24,2% до 748,3 млрд руб. на фоне роста объема кредитного портфеля и удорожания стоимости выданных ссуд. Процентные расходы (без учета расходов по страхованию вкладов) показали рост на 28,7%, составив 563,8 млрд руб. на фоне роста объема и стоимости привлечения клиентских средств. В итоге чистые процентные доходы в отчетном периоде выросли на 11,7%, составив 176,5 млрд руб. Показатель чистой процентной маржи сократился с 5,4% до 5,3%, при этом в четвертом квартале значение указанного показателя составило уже 6,4%. Чистые комиссионные доходы выросли на 23,9% до 48,9 млрд руб. что обусловлено ростом выдач банковских гарантий и расчетно-кассового обслуживания. Результат от операций с финансовыми инструментами составил 25,7 млрд руб. по причине переоценки портфеля ценных бумаг. Совокупный убыток от операций с иностранной валютой, драгоценными металлами и производными финансовыми инструментами составил 6,9 млрд руб. против положительного результата годом ранее. Помимо этого Совкомбанк заработал существенные чистые доходы 54,5 млрд руб. от прочей внебанковской деятельности на фоне существенного увеличения страховых премий вследствие синергии с экосистемой банка. Помимо этого, на результат небанковской деятельности сильно повлияло приобретение в первом квартале 2025 года компании, добывающей золото и серебро, а также существенный рост объемов деятельности компании, основное направление работы которой – торговля биржевыми товарами (commodities), включая углеводороды и драгоценные металлы, такие как золото и серебро. В отчетном периоде Совкомбанк на 9,2% увеличил объемы начисленных резервов, которые составили 80,7 млрд руб. на фоне увеличения стоимости риска с 2,6% до 2,9%, при этом в четвертом квартале указанный показатель опустился до 2,5%. Дополнительно отметим, что в составе прочих операционных доходов в прошлом году Совкомбанк отразил единовременный эффект от выгодной покупки Хоум банка в размере 14,6 млрд руб. В результате операционные доходы после вычета резервов составили 170,0 млрд руб., прибавив 1,2%. Операционные расходы увеличились на 19,8% и составили 157,9 млрд руб. за счет роста расходов на персонал и административных расходов. При этом соотношение операционных расходов и доходов в отчетном периоде составило 56,9% против 54,8% годом ранее. В итоге чистая прибыль банка сократилась на 35,3% до 48,9 млрд руб. Рентабельность собственного капитала упала до 15,0%, достигнув в четвертом квартале значения 25,0%. См. таблицу: https://bf.arsagera.ru/sovkombank_svcb/itogi-20... По линии балансовых показателей отметим увеличение кредитного портфеля за год до 3,2 трлн руб. во многом благодаря увеличению объема выданных корпоративных ссуд. Объем средств клиентов увеличился на 12,7% и составил 3,4 трлн руб. В итоге отношение кредитов к средствам клиентов выросло на 1,9 п.п. и составило 93,3%. Собственный капитал возрос на 10,1% и составил 409 млрд руб. По состоянию на конец отчетного периода коэффициент достаточности собственного капитала 1-го уровня снизился с 9,4% до 8,8%, а общий коэффициент достаточности капитала - с 10,1% до 10,0%. Указанные значения ставят под вопрос выплату дивидендов по итогам 2025 г. По итогам вышедшей отчетности мы незначителньо повысили прогноз по чистой прибыли банка, отразив более высокий результат от небанковских операций. Также мы обнулили наши ожидания по дивидендным выплатам за 2025 г., отразив их возобновление начиная с 2026 г. В результате потенциальная доходность акций банка осталась на прежних уровнях. См. таблицу: https://bf.arsagera.ru/sovkombank_svcb/itogi-20... На данный момент акции Совкомбанка торгуются исходя из P/BV 2026 около 0,6 и c недавних пор входят в состав наших портфелей акций. ___________________________________________ Телеграм канал: https://t.me/arsageranews Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»: http://arsagera.ru/kuda_i_kak_investirovat/knig... Полный курс лекций об инвестициях в свободном доступе по ссылке: https://www.youtube.com/playlist?list=PL_-BehZh...

|

|

Всем привет! Если видео не грузит в ютубе, то можно смотреть в телеграм: https://t.me/bogdanoffinvest/10676 или на других платформах: 📱 Рутуб https://rutube.ru/video/c451d25b5f65228e80c135f... 📱 ВК https://vkvideo.ru/video-221504876_456240243 📱 Ютуб 📱 Дзен https://dzen.ru/bogdanoffinvest 💗 Пульс https://www.tbank.ru/invest/social/profile/Bogd... 00:00 - Логика рынка 02:55 - Торговые идеи, Новостной фон 06:00 - S&P500, Nasdaq, Hang seng 06:56 - RGBI, IRUS (Индекс Мосбиржи), RTSI (Индекс РТС) 09:57 - Сбер, Т-банк, ВТБ, Газпром, Газпром нефть, Лукойл, Роснефть, Новатэк, МТС, Мечел, Сегежа, Сургутнефтегаз прив. 11:16 - Юань-рубль, рубль-доллар, фьючерс юаня, прогноз рубля. 11:37 - Фьючерс на газ, Природный газ США, Нефть, Фьючерс нефти 13:40 - DXY, US10Y, VIX, Серебро, фьючерс серебро, Золото, фьючерс золото 14:41 - TLT, Биткойн, Apple, Tesla, Китайские акции 15:12 - Итоги по рынку акций 16:05 - Фьючерс какао, фьючерс кофе 17:20 - OZON, YDEX, ASTR, 20:55 - DIAS, TGKA, IRAO, TTF

|

|

МКПАО Яндекс является одной из крупнейших технологических компаний России и, по сути, полноценная цифровая экосистема. Сегодня в структуру компании входит более 90 различных сервисов: поисковые технологии, ИИ-решения, такси, каршеринг и самокаты, навигация, электронная коммерция, онлайн-кинотеатр, облачные сервисы, устройства умного дома и даже роботы-курьеры.

За 25 лет присутствия на рынке Яндекс прошёл путь от обычного интернет-поисковика до многопрофильной IT-платформы, охватывающей практически все сегменты цифровой экономики. Компания активно развивает направления искусственного интеллекта, облачных вычислений и цифровых сервисов для повседневной жизни. Масштаб аудитории колоссальный! Геосервисами компании пользуются около 91 млн человек, поисковой системой - более 110 млн пользователей, а на программу подписки Яндекс Плюс оформлено уже 39 млн подписчиков. Такая экосистема позволяет компании эффективно монетизировать пользователей сразу через несколько сервисов и формировать устойчивые денежные потоки.Акции компании торгуются на Московской бирже под тикером YDEX, относятся к первому котировальному списку и включены в главный бэнчмарк торговой площадки. 💰Дивиденды Для технологических компаний, находящихся на стадии активного роста, дивиденды обычно не являются приоритетом. Компания стремится распределять прибыль два раза в год, однако в дивидендной политике не зафиксирована чёткая доля выплат от чистой прибыли и решение принимается с учётом инвестиционных потребностей бизнеса и свободного денежного потока. За первое полугодие 2025 года компания выплатила 80 рублей на акцию, а за вторую рекомендовали уже 110 рублей. ⚡Риски Главный риск для Яндекса выражается в постепенном замедлении темпов роста. Российский рынок пользователей ограничен по масштабам в сравнении с глобальными технологическими компаниями. Поэтому по мере насыщения аудитории темпы расширения бизнеса неизбежно снижаются. Также на динамику бизнеса могут влиять высокая конкуренция в сегменте цифровых сервисов и маркетплейсов, необходимость постоянного обновления экосистемы продуктов. 📍Выводы Несмотря на постепенное замедление темпов роста, финансовая динамика компании остаётся очень сильной. Если годом ранее выручка росла более чем на 55%, то в 2025 году темпы роста стабилизировались на уровне 32% до 1,4 трлн. рублей . Для зрелой технологической компании это всё ещё очень высокий показатель. Основными источниками доходов остаются: рекламный бизнес и поисковая система, сервисы на базе искусственного интеллекта (включая Алису) и блок городских сервисов: такси, доставка, e-commerce и транспортные решения. Одним из ключевых драйверов роста стала новая версия Алисы и дальнейшее развитие устройств с голосовым ассистентом. Яндекс продолжает удерживать лидерство на рынке умных колонок, а экосистема устройств постепенно расширяется. Дополнительным позитивным фактором является рост доли компании на поисковом рынке - показатель достиг 68%, что укрепляет позиции Яндекса в ключевом сегменте монетизации. Финансовые результаты демонстрируют заметное улучшение операционной эффективности. Если годом ранее компания показывала прибыль в размере 11,5 млрд рублей, то по итогам 2025 года чистая прибыль составила 79,6 млрд рублей. Рост в 7 раз для IT гиганта, кто еще из индекса может таким похвастаться?! Скорректированная чистая прибыль достигла 141 млрд рублей, что означает рост примерно на 40% год к году. Показатель скорректированный чистый долг / EBITDA находится на уровне 0,4х, что говорит о крайне низкой долговой нагрузке. Кроме того, на отчётную дату на счетах компании находилось более 200 млрд рублей свободных денежных средств. Такой запас ликвидности даёт Яндексу серьёзную гибкость для инвестиций, развития новых технологий и возможных M&A-сделок. Не инвестиционная рекомендация. 🔥 Чтобы не пропустить новые разборы акций, обзоры свежих выпусков облигаций и тренды фондового рынка скорее подписывайтесь на телеграм-канал. Там еще много полезной авторской аналитики и весь мой пассивный доход. #Яндекс #акции

|

|

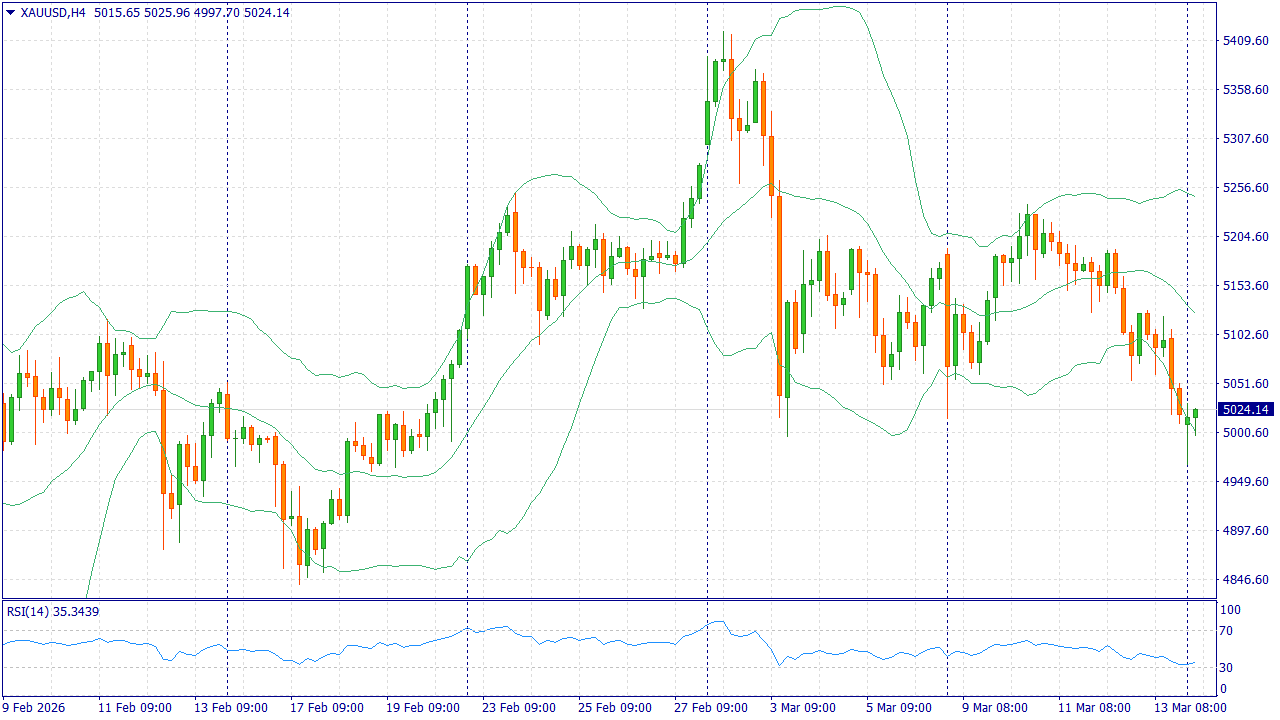

XAUUSD: SELL 5055.22-5144.94, TP1-4965.72, TP2-4713.52. Весенний бонус 126% на пополнение от 202$. Введи промокод UPSUN126 в Личном кабинете и участвуй! Условия Долгосрочная тенденция: в лонг. Максимальное скопление объемов текущего контракта расположено в диапазоне, по котировкам 5060.00–5140.00. В настоящий момент по XAUUSD совершаются инвестиционные операции ниже указанного диапазона, что говорит о слабости покупателей.XAUUSD: SELL 5055.22-5144.94, TP1-4965.72, TP2-4713.52.

Среднесрочная тенденция: в шорт. Максимальное скопление объемов среднесрочной тенденции расположено в диапазоне, по котировкам 5085.00-5105.00. В настоящий момент по XAUUSD совершаются инвестиционные операции ниже указанного диапазона, что говорит о силе продавцов. Область выгодных цен на продажу с точки зрения маржинального обеспечения, располагается между зонами 1/4 и 1/2 построенными от минимума 16.03.2025. Котировка нижней границы зоны 1/4–5055.22. Котировка нижней границы зоны 1/2–5144.94. Внутридневные цели: обновление минимумов от 16.03.2025–4965.72. Среднесрочные цели: тест нижней границы СНКЗ-4713.52.XAUUSD: SELL 5055.22-5144.94, TP1-4965.72, TP2-4713.52.

Торговые рекомендации: продажи из диапазона выгодных цен при формировании разворотного паттерна. Sell: 5055.22-5144.94, Take Profit 1–4965.72, Take Profit 2–4713.52. До 20$ за каждый лот реальными средствами - получайте гарантированный доход подключив акцию Cashback! Больше аналитической информации Вы можете найти на нашем сайте

|

|

Накопительное страхование жизни компенсирует слабую динамику других сегментов Группа Ренессанс Страхование раскрыла консолидированную отчетность по МСФО за 2025 г. См. таблицу: https://bf.arsagera.ru/gruppa_renessans_strahov... В отчетном периоде общая сумма страховых премий выросла на 20,8% и составила 205,0 млрд руб. благодаря увеличению продаж продуктов накопительного страхования жизни, а также росту продаж каско физлицам. В сегменте страхования жизни общие премии показали рост на 35,0%. При этом премии по накопительному страхованию увеличились на 53,6% до 116,4 млрд руб. Объем активов сегмента по итогам 2025 года впервые превысил отметку в 200 млрд руб., увеличившись по сравнению с началом года на 29% до 239 млрд руб. Премии по страхованию иному, чем страхование жизни, составили 74,8 млрд руб., увеличившись на 2,0%. Премии по автострахованию тем временем выросли на 4,2%, до 46,4 млрд руб. Негативный эффект от падения продаж автомобилей был нивелирован возросшими продажами полисов каско: общая сумма продаж страховых премий по каско физлиц выросла на 26,5%. Премии по добровольному медицинскому страхованию (ДМС) сократились на 7,8% до 11,9 млрд руб. на фоне агрессивной ценовой политики конкурентов. Премии от прочих видов страхования возросли на 4,1% до 16,6 млрд руб. благодаря росту продаж в сегменте страхования имущества юрлиц более чем в два раза. В итоге совокупная выручка компании выросла на 9,9% до 107,3 млрд руб., а результат от страховых операций снизился на 12,1% до 10,2 млрд руб. на фоне роста расходов по страховым услугам на 12,2% до 97,4 млрд руб. В то же время многократный рост показали инвестиционные доходы компании, превысившие 46,9 млрд руб., вызванные эффектом изменения ключевой ставки и курсов валют. Без учета этих факторов инвестиционный доход составил около 12,3 млрд руб. Если же учесть начисленные обязательства перед клиентами в сегменте страхования жизни, то чистый инвестиционный доход составил 13,0 млрд руб. Административные расходы тем временем не претерпели существенных изменений и составили 11,1 млрд руб. В итоге чистая прибыль компании составила 11,0 млрд руб., увеличившись на 2,1%. См. таблицу: https://bf.arsagera.ru/gruppa_renessans_strahov... Среди прочих моментов отметим увеличение инвестиционного портфеля на 22,1% до 286,4 млрд руб. как за счет увеличения клиентской базы, так и инвестиционного дохода. В структуре портфеля 74% приходится на облигации, 4% - на акции, 18% - на банковские депозиты и денежные средства, 4% - на прочие активы. Отметим также намерение компании выплатить финальные дивиденды в размере 5,9 руб. на акцию. С учетом ранее выплаченных 4,1 руб. по итогам 9 месяцев общий размер дивидендов составит 10 руб. на акцию, что эквивалентно половине заработанной чистой прибыли по МСФО. По итогам вышедшей отчетности мы понизили прогноз ключевых финансовых показателей на ближайшие годы, отразив ожидаемый нами более низкий результат от страховых операций. прогнозы на последующие годы не претерпели серьезных изменений. В результате потенциальная доходность акций компании незначительно сократилась. См. таблицу: https://bf.arsagera.ru/gruppa_renessans_strahov... Акции Группы Ренессанс Страхование торгуются исходя из P/E 2026 около 3,3 и пока не входят в число наших приоритетов. ___________________________________________ Телеграм канал: https://t.me/arsageranews Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»: http://arsagera.ru/kuda_i_kak_investirovat/knig... Полный курс лекций об инвестициях в свободном доступе по ссылке: https://www.youtube.com/playlist?list=PL_-BehZh...

|

|

Всем привет! Если видео не грузит в ютубе, то можно смотреть в телеграм: https://t.me/bogdanoffinvest/10673 или на других платформах: 📱 Рутуб https://rutube.ru/video/9a1209f790c66f91a24deae... 📱 ВК https://vkvideo.ru/video-221504876_456240242 📱 Ютуб 📱 Дзен https://dzen.ru/bogdanoffinvest 💗 Пульс https://www.tbank.ru/invest/social/profile/Bogd... 00:00 - Логика рынка 04:14 - Торговые идеи, Новостной фон 17:52 - S&P500, Nasdaq, Hang seng 19:31 - RGBI, IRUS (Индекс Мосбиржи), RTSI (Индекс РТС) 23:28 - Сбер, Т-банк, ВТБ, Газпром, Газпром нефть, Лукойл, Роснефть, Новатэк, МТС, Мечел, Сегежа, Сургутнефтегаз прив. 26:22 - Юань-рубль, рубль-доллар, фьючерс юаня, прогноз рубля. 27:40 - Фьючерс на газ, Природный газ США, Нефть, Фьючерс нефти 32:19 - DXY, US10Y, VIX, Серебро, фьючерс серебро, Золото, фьючерс золото 34:06 - TLT, Биткойн, Apple, Tesla, Китайские акции 34:54 - Итоги по рынку акций 36:52 - Фьючерс какао, фьючерс кофе 38:06 - PLZL, TRNFP, MAGN, BAZA, DATA

|

|

XAUUSD: BUY 5010.00, SL 4980.00, TP 5100.00 Весенний бонус 126% на пополнение от 202$. Введи промокод UPSUN126 в Личном кабинете и участвуй! Условия

Золото начинает неделю около $5 010 за унцию. Металл поддерживают напряжённость на Ближнем Востоке, снижение доходностей по государственным облигациям США и осторожность инвесторов перед решениями крупнейших центральных банков мира. В таких условиях часть капитала остаётся в защитных активах, несмотря на сохраняющуюся силу доллара США. Сдерживающий фактор — дорогая нефть: она усиливает опасения по инфляции и заставляет рынок снижать ожидания скорого смягчения политики в США. Однако пока геополитические риски и спрос на защиту перевешивают это давление. На текущую неделю базовый сценарий по XAUUSD — дальнейший рост с возможными краткосрочными откатами. Торговая рекомендация: BUY 5010.00, SL 4980.00, TP 5100.00 #SP500: SELL 6710, SL 6760, TP 6560

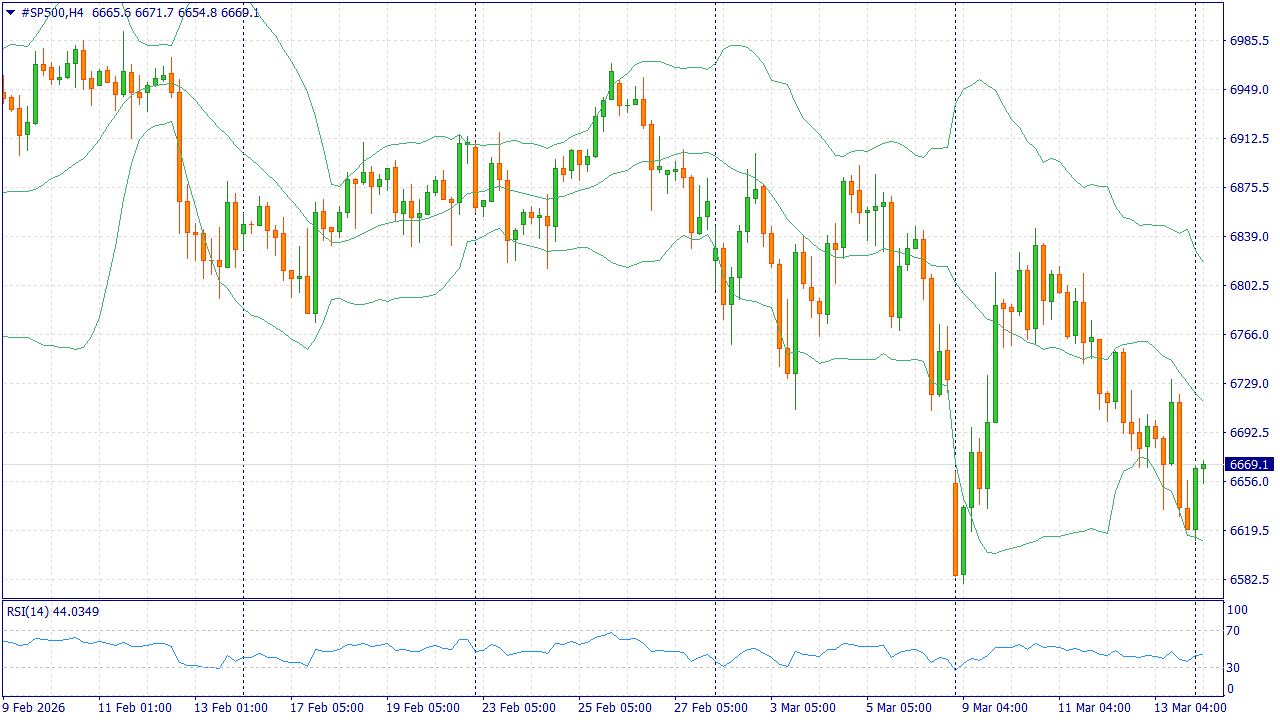

Американский фондовый рынок входит в неделю под давлением. Дорогая нефть усиливает опасения по инфляции, а серия заседаний крупнейших центральных банков делает инвесторов более осторожными в оценке перспектив снижения ставок. Фьючерс на S&P 500 удерживается около 6 712 пунктов, но общий настрой остаётся сдержанным после нескольких слабых сессий. Дополнительный риск связан с ростом издержек для бизнеса и домохозяйств на фоне подорожания энергии. Даже сильные корпоративные новости сейчас часто перекрываются тревогами вокруг инфляции и стоимости заимствований. На этой неделе для #SP500 более вероятным выглядит движение вниз, если внешний фон не станет спокойнее. Торговая рекомендация: SELL 6710, SL 6760, TP 6560 #BRENT: BUY 104.40, SL 101.40, TP 113.40

Brent начинает неделю выше $104 за баррель. Основная причина роста — угроза перебоев поставок на Ближнем Востоке и сохраняющаяся напряжённость вокруг Ормузского пролива, через который проходит значительная доля мирового экспорта нефти. Даже масштабный выпуск нефти из резервов лишь частично сдерживает повышение цены. На текущей неделе нефтяной рынок остаётся крайне чувствительным к любым новостям о безопасности поставок и действиям крупнейших производителей. Если риск новых сбоев сохранится, цены могут продолжить рост. Для #BRENT базовый фундаментальный сценарий на неделю остаётся восходящим, несмотря на резкие краткосрочные колебания. Торговая рекомендация: BUY 104.40, SL 101.40, TP 113.40 FreshForex предлагает замечательный бонус 300% на каждое пополнение от 100 долларов, предоставляя возможность увеличить торговые объемы! Больше аналитической информации Вы можете найти на нашем сайте

|

|

Всем привет! Если видео не грузит в ютубе, то можно смотреть в телеграм: https://t.me/bogdanoffinvest/10663 или на других платформах: 📱 Рутуб https://rutube.ru/video/523c2fc1aad4cdc96c94f4e... 📱 ВК https://vkvideo.ru/video-221504876_456240241 📱 Ютуб 📱 Дзен https://dzen.ru/bogdanoffinvest 💗 Пульс https://www.tbank.ru/invest/social/profile/Bogd... 00:00 - Логика рынка 16:50 - Торговые идеи, Новостной фон 29:54 - S&P500, Nasdaq, Hang seng 30:57 - RGBI, IRUS (Индекс Мосбиржи), RTSI (Индекс РТС) 33:22 - Сбер, Т-банк, ВТБ, Газпром, Газпром нефть, Лукойл, Роснефть, Новатэк, МТС, Мечел, Сегежа, Сургутнефтегаз прив. 35:24 - Юань-рубль, рубль-доллар, фьючерс юаня, прогноз рубля. 35:50 - Фьючерс на газ, Природный газ США, Нефть, Фьючерс нефти 37:34 - DXY, US10Y, VIX, Серебро, фьючерс серебро, Золото, фьючерс золото 38:36 - TLT, Биткойн, Apple, Tesla, Китайские акции 39:25 - Итоги по рынку акций 40:29 - Фьючерс какао, фьючерс кофе 41:15 - RTKM, SMLT, MGNT, SPBE, RAGR

|

|

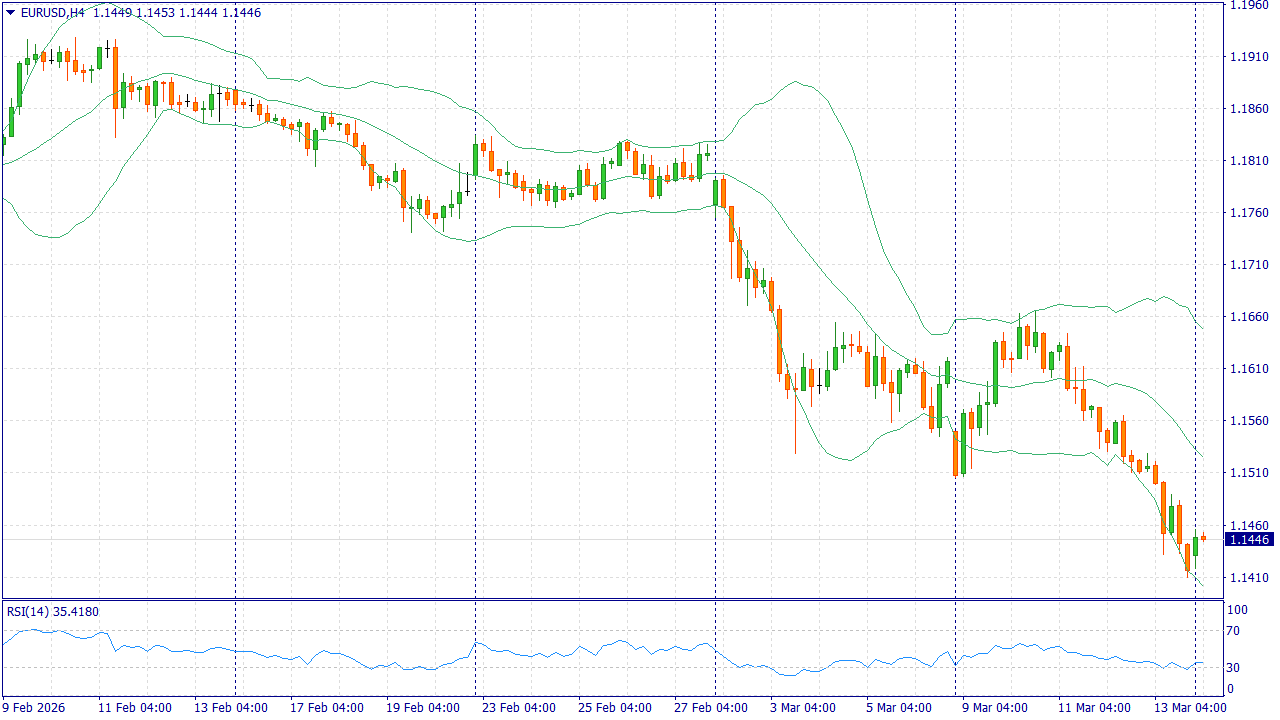

EURUSD: Весенний бонус 126% на пополнение от 202$. Введи промокод UPSUN126 в Личном кабинете и участвуй! Условия

Евро в начале недели держится у 1,1430–1,1450 после обновления минимальных значений за несколько месяцев. Давление на единую валюту сохраняется из-за устойчивого спроса на доллар перед заседаниями Федеральной резервной системы и Европейского центрального банка. Для зоны евро это особенно чувствительно, потому что дорогая нефть усиливает инфляционные риски и одновременно сдерживает рост экономики. Ситуацию осложняет новый энергетический шок. Участники рынка пересматривают ожидания по ставкам, а промышленность валютного блока сталкивается с ростом издержек ещё до полного проявления эффекта от скачка цен на сырьё. В такой среде евро трудно получить поддержку: экономика региона выглядит уязвимее американской, а доллар выигрывает от повышенного спроса на защитные активы. На сегодня базовый сценарий по EUR/USD остаётся нисходящим. Даже если пара попытается восстановиться, фундаментальная картина пока не даёт евро прочной опоры: дорогая энергия давит на деловую активность, а рынок по-прежнему тяготеет к доллару. Пока этот набор факторов сохраняется, продажи на подъёмах выглядят предпочтительнее покупок. Торговая рекомендация: SELL 1.1445, SL 1.1475, TP 1.1355 FreshForex предлагает замечательный бонус 300% на каждое пополнение от 100 долларов, предоставляя возможность увеличить торговые объемы! Больше аналитической информации Вы можете найти на нашем сайте

|

|

|

|