Вероятно могут вот прогнозы.. Прогноз дивидендов Алроса за 2025 год ДИВИДЕНД 3,3 ₽ ДОХОДНОСТЬ 8,2% INVESTMINT.RU/ALRS/ Источник: https://investmint.ru/alrs/

После отчета за 1П 2025 , я написал что денег на выплату Див реально нет . Сейчас снова повторю это - денег на выплату Див реально нет . Алросе в апреле ( 7 и 24 числа ) предстоит погасить 2-ва выпуска облигов на сумму в районе 53 ярда руб . Скорее всего без новых заимствований через облиги не обойтись .

Оценка запасов алмазов "Алросы" на конец 2025 года выросла на 14% по сравнению с концом 2024 года и составила 148,4 миллиарда рублей, следует из отчета компании. https://1prime.ru/20260227/alrosa-867885818.html

Ох уж эти аналитики , видят цифры и ничего более , а анализа этих цифр ноль . В нормальных деньгах запасы выросли на 48,5 %. И это хорошо , что выросли на 48,5 % , те кто умеет не только на цифры смотреть , но и анализировать все в купе , понимают почему это хорошо для Алросы .

Вот Вам аналитики : один пишет что от продажи Катоки Алроса получила 35 ярдов руб https://www.finam.ru/publications/item/dividend... Другой , в тот же день , что только 25,8 ярдов руб Алроса получила от продажи Катоки , и договорился вообще до убытка от продажи Катоки . https://www.finam.ru/publications/item/prodazha... И так все аналитики плавают , им все равно что писать . Отчет один , а цифры все видят разные .

аналитики на лоях пишут что всё плохо, а на хаях что всё хорошо - у них работа такая, это не имеет отношения к реальному положению дел в компании, они как правило представители избушек - набирают позу, пишут что всё плохо - когда сдают позицию, пишут всё хорошо - такова се ля ви!

для алросы текущий ценник не свойственен, при таких показателях должна быть выше - где то в районе 50-55руб, компания с понятными мажорами и продукцией, надежная и спокойная! понято что сейчас тяжеловато, но когда будет легко - будет другой ценник, а по по 80-120 брать не хочется как то.. нельзя забывать, что золото добывать начала, а золото дорогое сейчас.

пора прекращать добывать эти никому не нужные алмазы и переходить на добычу золота

каждый природный алмаз уникален, нет двух одинаковых камней - так что это уникальный продукт, как произведение искусства - а вот синтетика реально особо никому не нужна в будущем, это суррогат! всё дело в санкциях - мы же понимаем, хотя с алмазами наверное проще, чем с нефтью...

Вероятно могут вот прогнозы.. Прогноз дивидендов Алроса за 2025 год ДИВИДЕНД 3,3 ₽ ДОХОДНОСТЬ 8,2% INVESTMINT.RU/ALRS/ Источник: https://investmint.ru/alrs/

После отчета за 1П 2025 , я написал что денег на выплату Див реально нет . Сейчас снова повторю это - денег на выплату Див реально нет . Алросе в апреле ( 7 и 24 числа ) предстоит погасить 2-ва выпуска облигов на сумму в районе 53 ярда руб . Скорее всего без новых заимствований через облиги не обойтись .

Не удивительно. Алроса сейчас всю свою деятельность, рефинансируя / замещая облигационные долги ведёт. Вроде бы деньги в моменте в компании есть, но это всё по большей части - долговые, срочные ресурсы. Штат компании: 35 тыс. человек. Только выплата зарплаты своим работникам - это расходы около 10 млрд. рублей в месяц. Спасибо большое за подробные пояснения. АЛРОСА ао 39.44 −0.24 (−0.60%) 09:25

пора прекращать добывать эти никому не нужные алмазы и переходить на добычу золота

Не скажите. Золото для Алроса - это запасной аэродром. Большей частью для клиентов из Китая и стран Азии. Старая школа ))

ну видимо не хотят сильно нарашивать ресурсы на непрофильный сегмент, предпочитая сокращение долгов....но все может быть.... могут реально участвовать в покупке ЮГК.

Не скажите. Золото для Алроса - это запасной аэродром. Большей частью для клиентов из Китая и стран Азии. Старая школа ))

ну видимо не хотят сильно нарашивать ресурсы на непрофильный сегмент, предпочитая сокращение долгов....но все может быть.... могут реально участвовать в покупке ЮГК.

Непрофильный сегмент, всё верно. Фабрику для переработки руды им строить здесь потребуется. И это ещё не всё. "Проект предусматривает строительство карьера, золотоизвлекательной фабрики, хвостохранилища, объектов инфраструктуры и энергетики, отмечается в сообщении «Алросы»". Иными словами затраты на это всё будут просто - сумасшедшими. Дегдеканское золоторудное месторождение было открыто в 1940 г., добыча началась в 1950-x. Но впоследствии его эксплуатация была признана нерентабельной. Посмотрим. https://dzen.ru/a/ZoLY5Ue3egJ__rD-

Не скажите. Золото для Алроса - это запасной аэродром. Большей частью для клиентов из Китая и стран Азии. Старая школа ))

ну видимо не хотят сильно нарашивать ресурсы на непрофильный сегмент, предпочитая сокращение долгов....но все может быть.... могут реально участвовать в покупке ЮГК.

.. покупка ЮГК был бы хороший вариант! по сути тогда и государство бы не потеряло контроль над ценным активом.

ну видимо не хотят сильно нарашивать ресурсы на непрофильный сегмент, предпочитая сокращение долгов....но все может быть.... могут реально участвовать в покупке ЮГК.

.. покупка ЮГК был бы хороший вариант! по сути тогда и государство бы не потеряло контроль над ценным активом.

После отчета за 1П 2025 , я написал что денег на выплату Див реально нет . Сейчас снова повторю это - денег на выплату Див реально нет . Алросе в апреле ( 7 и 24 числа ) предстоит погасить 2-ва выпуска облигов на сумму в районе 53 ярда руб . Скорее всего без новых заимствований через облиги не обойтись .

Не удивительно. Алроса сейчас всю свою деятельность, рефинансируя / замещая облигационные долги ведёт. Вроде бы деньги в моменте в компании есть, но это всё по большей части - долговые, срочные ресурсы. Штат компании: 35 тыс. человек. Только выплата зарплаты своим работникам - это расходы около 10 млрд. рублей в месяц. Спасибо большое за подробные пояснения. АЛРОСА ао 39.44 −0.24 (−0.60%) 09:25

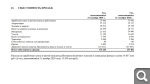

Зарплата входит в себестоимости продаж ( глава 21 МСФО ) = 75,942 ярда , т.е. по 6,3285 ярд руб в месяц .

Не удивительно. Алроса сейчас всю свою деятельность, рефинансируя / замещая облигационные долги ведёт. Вроде бы деньги в моменте в компании есть, но это всё по большей части - долговые, срочные ресурсы. Штат компании: 35 тыс. человек. Только выплата зарплаты своим работникам - это расходы около 10 млрд. рублей в месяц. Спасибо большое за подробные пояснения. АЛРОСА ао 39.44 −0.24 (−0.60%) 09:25

Зарплата входит в себестоимости продаж ( глава 21 МСФО ) = 75,942 ярда , т.е. по 6,3285 ярд руб в месяц .

cooper S не ошибся, вместе с отчислениями получится около 10 млрд. в месяц

Не удивительно. Алроса сейчас всю свою деятельность, рефинансируя / замещая облигационные долги ведёт. Вроде бы деньги в моменте в компании есть, но это всё по большей части - долговые, срочные ресурсы. Штат компании: 35 тыс. человек. Только выплата зарплаты своим работникам - это расходы около 10 млрд. рублей в месяц. Спасибо большое за подробные пояснения. АЛРОСА ао 39.44 −0.24 (−0.60%) 09:25

Зарплата входит в себестоимости продаж ( глава 21 МСФО ) = 75,942 ярда , т.е. по 6,3285 ярд руб в месяц .

Я увидел )) Был неправ, не 10 млрд, а 6,3285 млрд. Спасибо большое ))

Внимание! Уважаемые посетители сайта mfd.ru, предупреждаем вас о следующем: ПАО Московская Биржа (далее – Биржа) является источником и обладателем всей или части указанной на настоящей странице Биржевой информации. Вы не имеете права без письменного согласия Биржи осуществлять дальнейшее распространение или предоставление Биржевой информации третьим лицам в любом виде и любыми средствами, её трансляцию, демонстрацию или предоставление доступа к такой информации, а также её использование в игровых, учебных и иных системах, предусматривающих предоставление и/или распространение Биржевой информации. Вы также не имеете права без письменного согласия Биржи использовать Биржевую информацию для создания Модифицированной информации предназначенной для дальнейшего предоставления третьим лицам или публичного распространения. Кроме того, вы не имеете права без письменного согласия Биржи использовать Биржевую информацию в своих Non-display системах.