Эмитенты «Юнисервис Капитал» направят купонный доход по шести выпускам в течение начавшейся рабочей недели. Совокупная сумма выплат составит 31 306 224,66 руб.

Выпуски эмитентов, по которым запланированы выплаты:

Компания в конце 2025 года провела образовательные семинар для партнёров. Эффект от мероприятия — заключение контактов на поставку как основных позиций ассортимента, так и новинок — руководство ожидает в 2026 году.

ООО «СЕЛЛ-Сервис» провело семинар для клиентов «Регуляторика, тренды рынка и инновационные решения в пищевой промышленности». Участие в мероприятии приняли производители напитков, молочных продуктов и кондитерских изделий из Уральского, Сибирского и Дальневосточного федеральных округов.

«В планах — сделать подобные мероприятия регулярной практикой, масштабировать их на другие регионы. Такие семинары являются частью нашей стратегии по выстраиванию долгосрочных партнёрских отношений с клиентами и продвижению экспертизы ведущих специалистов компании», — пояснил генеральный директор ООО «СЕЛЛ-Сервис» Пётр Новак.

По итогам прошедшего семинара эмитент ожидает рост продаж ключевых ассортиментных позиций, а также новинок. Ориентировочно реальный эффект можно будет оценить в начале 2026 года после того, как клиенты протестируют продукты, разработают концепции их использования и включат в планы производства.

Шесть выплат купонного дохода от пяти эмитентов «Юнисервис Капитал» получат инвесторы в течение начавшейся рабочей недели. Общая сумма составит 29 242 410 руб.

Также по выпуску Хромос Инжиниринг-БО-03 запланировано полное досрочное погашение номинальной стоимости посредством call-опциона. Информацию о планах его проведения эмитент раскрывал на своей странице на сайте «Интрефакс» в конце января. Сумма, направленная в счёт полного досрочного погашения бумаг, составит 250 млн руб.: по 1 000 руб. на облигацию.

Семь эмитентов «Юнисервис Капитал» планируют направить купонный доход по восьми облигационным выпускам в течение новой рабочей недели. Совокупная сумма выплат составит 28 947 020,54 руб.

По бумагам серии Ультра-БО-01 назначено частичное досрочное погашение в объёме 8% от номинала. Размер амортизации на одну облигацию — 80 руб., на все бумаги в обращении — 2 238 960 руб.

Рейтинговое агентство изменило кредитную оценку компании с ruBB+ на ruBB. Прогноз по рейтингу стабильный.

Понижение рейтинга связано с финансовыми результатами по отчётности за 9 месяцев 2025 г., которые оказались ниже ожиданий компании и агентства, и с понижением прогнозов компании. На зафиксированную динамику повлияло низкое выполнение плана продаж не основных продуктов (не какао-порошка), снижение мировых цен на какао и укрепление курса рубля. Снижение операционной рентабельности и сохранение высокой стоимости обслуживания долга обуславливает рост долговой и процентной нагрузки компании в прогнозных периодах.

«Рыночные тенденции прошлого года действительно оказали сдерживающее и даже негативное влияние на показатели ООО «СЕЛЛ-Сервис». Понижение рейтинга на одну ступень — закономерная и ожидаемая реакция агентства, которая может вызвать вопросы у владельцев облигаций нашей компании. Поэтому в первую очередь отмечу, что все причитающиеся инвесторам выплаты будут поступать в установленные сроки и в полном объёме, как это всегда и было.

Говоря про внешнеэкономические факторы, их влияние нельзя отрицать. Если в 2024 году при росте цен на какао-продукты мы получали сверхприбыль, то в 2025 рынок развернулся в противоположную сторону. При падении стоимости какао-продуктов и укреплении рубля мы столкнулись со снижением собственной доходности. Эту ситуацию я оцениваю как рабочую. Частично сверхприбыль 2024 года покроет недополученную прибыль 2025 года. Эффект окажут и антикризисные меры, которые мы сегодня предпринимаем. Во-первых, мы постепенно реализуем дорогостоящие запасы какао-порошка. В планах — завершить процесс до конца 1 квартала 2026 года и далее работать уже на более выгодных условиях. Во-вторых, работаем над повышением продаж других — менее волатильных — товаров, которые и повысят рентабельность: агаров, кокосовой стружки, какао-масла, сорбата калия, декстрозы, мальтодекстрина и лимонной кислоты. В-третьих, снижаем издержки по выплате процентов по кредитам и потерям на курсах валют. В конце 2025 года мы заключили договор с ПАО «Совкомбанк» об открытии возобновляемой кредитной линии с лимитом задолженности на сумму 440 млн руб. Цель — частичное погашение задолженности перед другими кредитными организациями со ставками выше условий «Совкомбанка» и погашение облигаций в соответствии с графиком. На май 2026 года назначено полное погашение оставшейся в обращении номинальной стоимости бумаг СЕЛЛ-Сервис-БО-П02, что позитивно отразится на долговой и процентной нагрузке компании.

И в завершении отмечу, что компания основана в 2009 году (ООО «СЕЛЛ-Сервис» основано в 2014 году, до этого деятельность вело другое юридическое лицо). Мы работаем более 16 лет и это не первая турбулентность, с которой столкнулись. Исходя из моего опыта, одну тенденцию рано или поздно сменит следующая. И у «СЕЛЛ-Сервиса» есть достаточный запас прочности в виде накопленного капитала, который позволит постепенно восстановить финансовые результаты», — генеральный директор ООО «СЕЛЛ-Сервис» Пётр Новак.

Среди факторов, также влияющих на рейтинг, — низкая оценка риск-профиля отрасли и чувствительные рыночные и конкурентные позиции. Подверженность компании внешним шокам характеризуется как высокая ввиду сильной зависимости от импортируемых товаров. Агентство отмечает наличие у компании законтрактованных объёмов поставок на 2026 г. по основным товарным позициям, что позволяет планировать сроки поступления продукции. Ввиду небольших текущих масштабов бизнеса позиции на рынках сбыта оцениваются умеренно-негативно, доля компании на рынке России не превышает 3%. Компания значительно снизила географическую концентрацию на Сибирском федеральном округе. Ассортиментный портфель характеризуется умеренно-высокой степенью диверсификации. При этом ключевой статьей доходов остаётся какао-порошок. Компания сохраняет планы по диверсификации бизнеса и снижению зависимости от какао-порошка. Корпоративные риски были оценены как умеренно низкие.

Также аналитики «Эксперт РА» отметили приемлемую долговую нагрузку при умеренно высокой процентной нагрузке. Отношение чистого долга компании на 30.09.2025 к EBITDA за отчётный период, по расчётам агентства, составило 1,3х, что соответствует показателю прошлого года. Покрытие EBITDA процентных платежей в отчетном периоде сократилось до 2,6х, в том числе из-за высокой ключевой ставки Банка России. Агентство ожидает ухудшения метрик долговой и процентной нагрузки компании в ближайшие 12 месяцев из-за сокращения EBITDA.

Ликвидность ООО «СЕЛЛ-Сервис» была оценена как средняя. Показатель прогнозной ликвидности был оценен на среднем уровне: на горизонте года от отчётной даты операционный денежный поток с учётом остатка денежных средств, невыбранных кредитных линий не в полной мере покрывают все потребности компании в финансировании. Тем не менее, агентство ожидает, что компания сможет закрыть потенциальные кассовые разрывы за счёт планового привлечения фондирования. Риски отказа в предоставлении новых средств или средств для рефинансирования долга оцениваются как низкие. Компания обладает диверсифицированным долговым портфелем, пики погашений отсутствуют.

При этом маржинальность компании была определена как высокая. Несмотря на укрепление рубля, неблагоприятную ценовую конъюнктуру и падение спроса на сырье со стороны производителей кондитерских изделий в отчётном периоде компании удалось сохранить высокие показатели рентабельности — EBITDA margin снизился до 12%, но остался выше бенчмарков агентства для максимальной оценки. Однако, по прогнозам агентства, на горизонте 12 месяцев от отчётной даты EBITDA margin снизится вплоть до 5% из-за давления на маржинальность отрицательных ценовых и курсовых разниц.

Давление текущих отрицательных ценовых и курсовых разниц на финансовые результаты, по прогнозам компании, продлится до середины 2026 г. и в дальнейшем полностью исчерпает себя.

Пять эмитентов «Юнисервис Капитал» направят купонный доход по шести выпускам в течение начавшейся рабочей недели. Совокупная сумма составит 26 731 097,16 руб.

Выпуски, по которым запланированы выплаты купонного дохода:

В первую рабочую неделю 2026 года 13 эмитентов «Юнисервис Капитал» направят купонные выплаты по 15 выпускам. Общая сумма направленного в пользу инвесторов купонного дохода составит 51 173 233,78 руб.

Пять эмитентов «Юнисервис Капитал» направят купонный доход на сумму в 14 856 238,21 руб.

Также по выпуску СЕЛЛ-Сервис-БО-П02 запланировано частичное досрочное погашение в объёме 50% от номинала. Выплата на одну облигацию составит 500 руб., на весь выпуск — 75 млн руб.

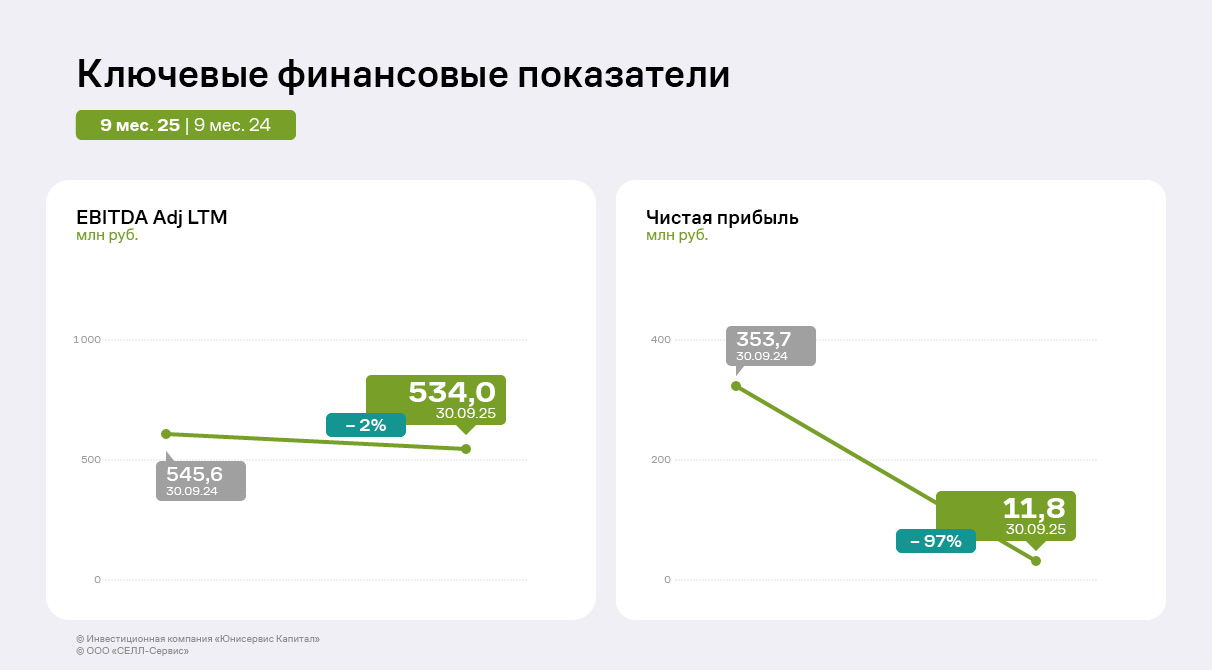

Основные финансовые результаты за 9 месяцев 2025 года: рост выручки на фоне снижения чистой прибыли из-за макроэкономических факторов и коррекции цен на какао.

Финансовые результаты «СЕЛЛ-Сервис» во втором и третьем кварталах 2025 года были подвержены влиянию негативных для компании внешних факторов. В их числе: формирование товарных запасов по завышенному курсу доллара США на фоне последующего укрепления рубля и падения стоимости какао-бобов на мировых рынках, сокращение спроса со стороны производителей кондитерских изделий в связи со снижением продаж их продукции. Ситуация привела к убыткам от переоценки запасов и сжатию маржинальности. Частично компенсировать давление в указанный период позволяли заключённые ранее контракты на поставку какао-порошка на склады «СЕЛЛ-Сервиса» по низким ценам, однако этот эффект был исчерпан к сентябрю 2025 года.

Вопреки снижению спроса со стороны производителей кондитерских изделий эмитент нарастил выручку за 9 месяцев 2025 года на 14% до 3,38 млрд руб. Руководство ООО «СЕЛЛ-Сервис» связывает динамику с постепенным увеличением собственной доли на рынке реализации пищевых ингредиентов. Однако чистая прибыль компании сократилась на 97% по сравнению с АППГ, составив 12 млн руб., что, как и в прошлом отчётном периоде, связано с волатильностью курса рубля. С середины февраля по сентябрь 2025 г. совокупное воздействие неблагоприятной курсовой динамики, снижения потребительского спроса и стоимости какао-бобов на мировых рынках привело к отклонению от плановых показателей прибыли. Финансовый результат был дополнительно ослаблен процентными расходами, связанными с обслуживанием кредитов на избыточные товарные запасы. На этом фоне рост себестоимости превысил увеличение объёма продаж — значение валовой прибыли сократилось на 29% относительно АППГ, а сальдо прочих доходов и расходов снизилось более чем в 2 раза в сравнении с прошлым годом. Также влияние на снижение финансового результата оказало увеличение затрат на продажу и управление относительно АППГ: выросли суммы по оплате труда, страховым взносам, доставке товара, расходам на обслуживание складов и прочее.

EBITDA Adj LTM осталась стабильной, сократившись на 2% к уровню АППГ, во многом благодаря высоким результатам второго полугодия 2024 года, когда резкий рост выручки положительно отразился на операционной прибыли.

Ассортимент ООО «СЕЛЛ-Сервис» включает 84 товарные группы, при этом ключевой статьёй доходов остаются какао-продукты. Их доля в структуре выручки компании за 9 месяцев 2025 года составила приблизительно 70%. В портфеле ООО «СЕЛЛ-Сервис» 738 товарных позиций, что способствует диверсификации доходов. В течение 2025 г. компания наращивала объёмы продаж всего ассортимента и повышала узнаваемость новинок, чтобы увеличить собственную рыночную долю.

Компания поставляет продукцию в 67 регионов России. Кроме того, эмитент работает с партнёрами из Узбекистана, Казахстана, Беларуси и Армении. Основные клиенты ООО «СЕЛЛ-Сервис» — представители кондитерской отрасли, на долю которых приходится 60% выручки. Относительно 9 мес. 2024 года объём продаж в сегменте вырос на 26% с учётом увеличения рыночной доли компании и объёма реализации продукции в тоннах. При этом руководство эмитента отмечает, что клиенты сместили сроки традиционного закупа продукции в преддверии новогодних праздников. Среди других значимых групп заказчиков — торговые компании, а также производители мороженого и напитков.

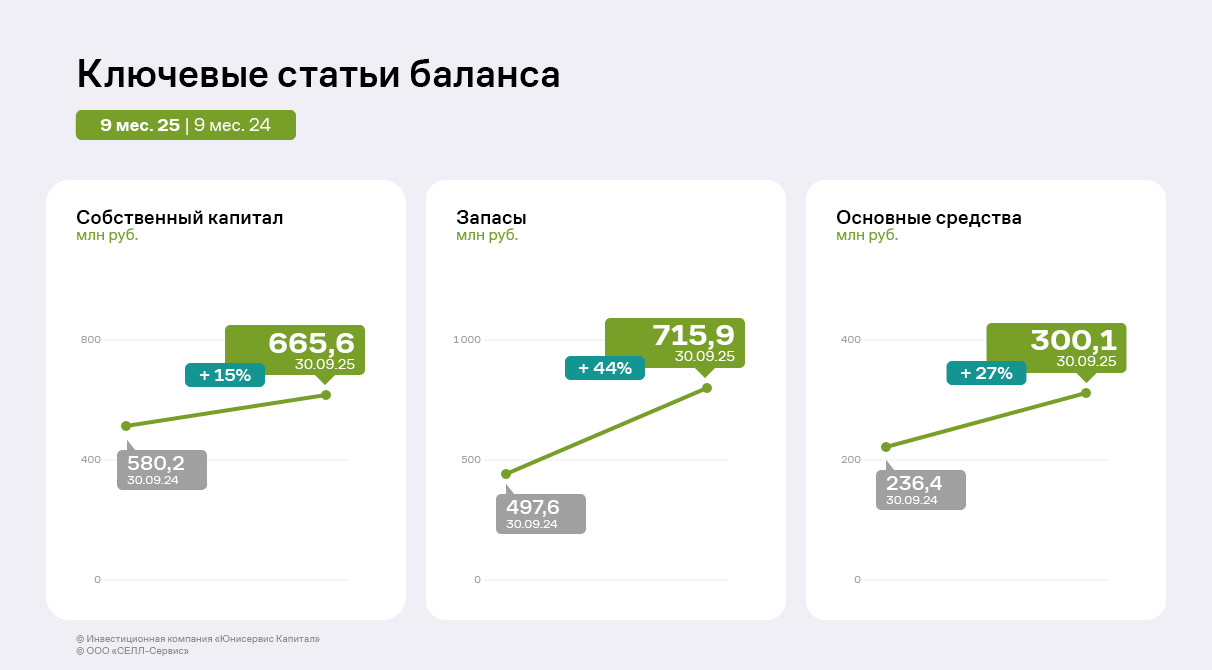

По итогам 9 месяцев 2025 г. компания нарастила валюту баланса на 13% относительно значений АППГ. В активе баланса основное изменение — рост запасов и основных средств: за год на 44% и 27% соответственно, за счёт реклассификации выданных авансов на приобретение запасов и основных средств. По итогам 3 квартала 2025 г. ООО «СЕЛЛ-сервис» отразило в составе запасов авансы, выданные на приобретение какао-порошка, кунжута и прочих запасов, а в составе основных средств — авансы для лизингового складского оборудования (стеллажное оборудование, паллетоупаковщик, штабелер, электрические погрузчики). Кроме того, в составе основных средств отражены капитальные вложения по строительству офисного помещения на территории склада «Весна» в Московской области.

В пассиве баланса за 12 месяцев (с 9 мес. 2024 г. по 9 мес. 2025 г.) значительно увеличилась сумма нераспределённой прибыли и, соответственно, собственного капитала на фоне положительного значения финансового результат за период. Рост составил 15% или 85 млн руб.

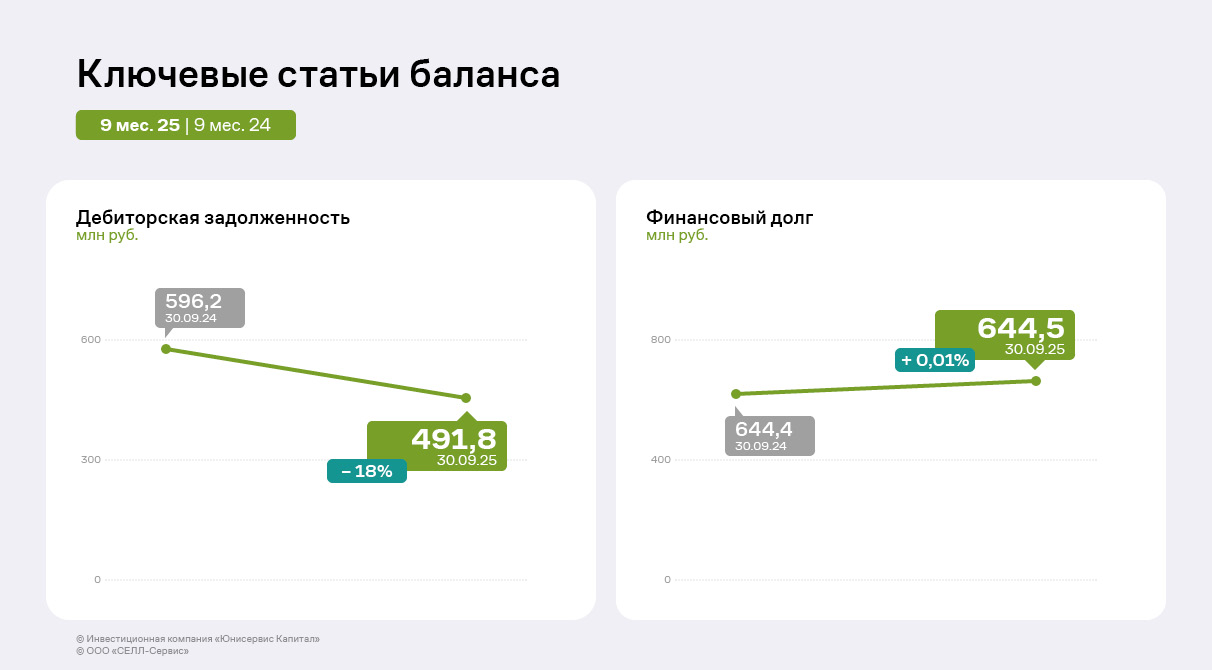

В 3 квартале 2025 г. компания погасила часть как долгосрочного, так и краткосрочного финансового долга, сократив его примерно на 333 млн руб. относительно 2 квартала 2025 года. При этом кредиторская задолженность увеличилась относительно АППГ на 54% и достигла 166 млн руб., её доля в структуре обязательств не превышает 11%.

Долговая нагрузка по итогам периода показывает разнонаправленную динамику. С одной стороны, снижение коэффициентов отношения финансового долга к выручке LTM до 0,14 и финансового долга к капиталу до 0,97 свидетельствует об улучшении структуры баланса и снижении зависимости от заёмного финансирования.

С другой стороны, показатель Чистый финансовый долг / EBITDA Adj LTM вырос до 2,25, а коэффициент покрытия процентов (ICR) снизился до 2,56. Это указывает на то, что способность компании генерировать операционную прибыль для обслуживания долга ухудшилась, что является основным вызовом, несмотря на сокращение абсолютных значений долга. При этом показатели долговой и процентной нагрузок находятся на комфортном для эмитента уровне.

Как сообщил генеральный директор ООО «СЕЛЛ-Сервис» Пётр Новак, компания сформулировала краткосрочную стратегию для восстановления динамики финансовых показателей. В компании намерены реализовать дорогие запасы какао-порошка за четвёртый квартал 2025 года — начало 2026 года. Также в планах эмитента — снизить основные издержки по выплате процентов по кредитам и потерям на курсах валют и повысить продажи более рентабельных товаров, в частности, сорбата калия, декстрозы, мальтодекстрина и лимонной кислоты.