Производство одноразовой посуды из картона было запущено компанией в 2020 году, когда ряд заведений общепита работали только «на вынос», и на данный вид продукции наблюдался высокий спрос, «Ламбумиз» оперативно освоил новый для себя вид продукции.

По итогам 1-го полугодия 2022 года доля направления в общей выручке завода составила 4%, однако стоит учесть, что это относительный показатель. С учетом того, как выросли обороты компании за последний год, в натуральном и денежном выражении наблюдается отличная положительная динамика. В 2020 г., когда направление было только запущено, выручка по нему составляла 19 млн руб., в 2021 г. — 72 млн руб., а в 2022 г. компания планирует выручить порядка 130 млн руб. — это почти двукратный прирост в сравнении с прошлым годом.

Направление по производству одноразовой посуды было выбрано компанией в качестве пилотного потока в рамках реализации национального проекта «Производительность труда». Благодаря инструментам бережливого производства, внедренным в операционный процесс, эмитенту за шесть месяцев удалось увеличить выпуск готовой продукции на треть — с 2 до 3 млн изделий в месяц, а также сократить время изготовления одной партии с семи до пяти дней.

Но даже несмотря на оптимизацию производственных процессов, в последнее время объем заявок начал превышать производственные мощности компании, в связи с чем было принято решение расширить парк оборудования и приобрести станок по производству WOK-стаканов.

Чтобы в полной мере удовлетворить спрос уже сейчас, ЗАО «Ламбумиз» привлекает сторонних контрагентов для выполнения операций по ламинации картона. Требования к ламинации одноразовой посуды не столь жесткие, что и позволило эмитенту перенаправить эту операцию на аутсорсинг.

На сегодняшний день завод «Ламбумиз» — единственное предприятие в России, которое самостоятельно выполняет высококачественную ламинацию картон-основы для производства жидких молочных продуктов. Все производственные мощности завода на сегодняшний день заняты для удовлетворения спроса молочных заводов (стратегической отрасли пищевой промышленности).

До недавнего времени в наиболее маржинальных сегментах российского рынка дверей были широко представлены зарубежные, преимущественно европейские производители. Имея капиталы, историю и опыт, они в свое время легко построили свою работу в России, фактически лишив отечественные компании возможности для развития.

Однако сейчас ситуация резко изменилась — ряду компаний-нерезидентов, давно и надежно завоевавших рынок сбыта в России, пришлось покинуть страну. Но спрос на продукцию остался, и «Феррони» готовится его удовлетворить.

В компании фиксируют непрерывно растущий спрос на линию I-Doors (премиальные дизайнерские двери на заказ). Компания планирует наращивать темпы выпуска продукта на производственной площадке Йошкар-Олы.

Комментирует и.о. финансового директора ООО «Феррони» Олег Князьков:

«На внутреннем рынке России было очень много европейских производителей, и когда они ушли, мы заняли этот рынок с новым продуктом премиального сегмента, но нас никто не знал в этой нише. Сейчас мы заработали себе имя, и объем заявок уже превышает объемы производства.»

Кроме того, «Феррони» активно развивает экспортное направление. Идет работа по освоению рынков Индонезии, Ирана, стран Северной и Центральной Африки. На 2023 год запланирован ряд мероприятий в этом направлении.

Отмечается повышенный спрос на биометрию (замки и двери, интегрируемые в систему «умного дома»). Объем спроса велик — пока ГК «Феррони» справляется с заказами, но в скором времени спрос начнет превышать возможности производства и по данному сегменту.

Начиная с середины следующего года, компания займется расширением объемов выпуска этой линейки на заводе в Тольятти — часть процессов, которые сегодня выполняются вручную, будет автоматизирована, что позволит сократить сроки выпуска, и, соответственно, нарастить производительность сектора.

Помимо модернизации существующей производственной базы, потребуется и расширение задействованных площадей, в связи с чем компания планирует покупку промышленной площадки у концерна «АвтоВаз» для развития логистической инфраструктуры.

Продукция премиального сегмента и биометрические системы имеют более высокую маржинальность, нежели производство дверей среднего сегмента, однако «Феррони» не отказывается от своего самого массового продукта, планируя и в дальнейшем развивать это направление. Однако в компании трезво оценивают перспективы рынка: согласно предварительным прогнозам, по мере сдачи объектов, которые уже имеются в работе (процесс займет от 8 месяцев до 1,5 лет) застройщики будут сокращать объемы строительства. И это может негативно повлиять именно на средний сегмент производства дверей. Поэтому компания нивелирует риски развивая параллельно несколько направлений.

После ухода с российского рынка западных производителей девелоперам пришлось спешно искать им замену, что непросто, когда речь идет о крупных стройках. Многие из таких застройщиков выбирают ООО «НТЦ Евровент».

Компания производит кастомизированное оборудование, которое проектируется под индивидуальные задачи заказчика, поэтому изготовить системы под заданные параметры производительности и габариты — привычная для эмитента задача и зачастую единственный выход для заказчика.

Целый ряд новых клиентов компании — девелоперы, отвечающие за премиальный сегмент жилищного строительства. Раньше такие проекты строились на европейских и американских брендах. Сегодня их в России нет. А поскольку они имели свою специфику производства, застройщикам пришлось спешно искать качественную замену, да еще и под заданные габариты, характеристики и параметры систем другого производителя, с учетом которых тот или иной проект был ранее разработан.

Сергей Соломатин, генеральный директор ООО «НТЦ Евровент»:

«Мы вошли во многие такие проекты как раз потому, что мы производим кастомизированное оборудование и нам несложно вписаться в дополнительные требования и сохранить высокое качество продукта. Новые башни Москва-Сити проектируются уже на нашем оборудовании.»

В компании отметили, что заказчики стали больше внимания уделять срокам поставок и вопросам импортозамещения, но эти задачи успешно решены эмитентом, пересмотрена складская программа, увеличены запасы. В соответствии с планом работ комплектующие с большими сроками доставки резервируются под конкретные проекты заранее, с учетом графиков работ.

Компания продолжает развивать собственные технологии, и не останавливает исследовательские и инженерные изыскания даже в кризис. По-прежнему вкладываются средства в развитие высокоинтеллектуального продукта. Совместно с Тольяттинским университетом эмитент самостоятельно дорабатывает приобретенные комплектующие с использованием собственных разработок.

При поиске новых поставщиков ООО «НТЦ Евровент» проявляет интерес к тем российским и зарубежным производителям, которые могут предложить какие-то уникальные особенности, дополнительные свойства в своей продукции.

«Российские поставщики в большинстве своем все также пытаются брать либо количеством, либо ценой. Для нас низкая цена не является приоритетом, также и наши заказчики выбирают наш продукт не по ценовому аспекту — здесь мы значительно отличаемся от конкурентов. Наша сильная сторона — уникальность, выдающиеся показатели энергоэффективности и производительности», — подчеркивает Сергей Соломатин.

Эмитент обозначил предварительные параметры 3-го выпуска облигаций № 4B02-02-00626-R, а также цели привлечения инвестиций. 20 декабря в 10:00 по московскому времени стартует сбор предварительных уведомлений от инвесторов на участие в первичном размещении.

Регистрация решения о выпуске состоялось еще в августе текущего года, эмитент обозначал свои намерения разместить его в 4 кв. 2022 г. — 1 кв. 2023 г. На данный момент эмитент объявил начало подготовки к размещению зарегистрированного выпуска облигаций серии БО-02, № 4B02-02-00626-R, раскрыв сообщение на «Интерфакс», с целью начать его размещение в декабре 2022 года.

Известно, что биржевые облигации с обеспечением процентные неконвертируемые бездокументарные с централизованным учетом прав серии БО-02, № 4B02-02-00626-R будут размещены на следующих условиях:

сумма облигационного выпуска составит 200 млн руб.,

срок обращения — 1080 дней или 3 года,

способ размещения — открытая подписка,

поручители по выпуску: ООО «Феррони Тольятти» и ООО «Феррони Йошкар-Ола».

Остальные параметры приводятся как предварительные:

номинал одной облигации: 1 000 руб.,

ставка купонного дохода: 16,5% на весь период обращения,

выплата купона: ежемесячно,

call-option — досрочное погашение по усмотрению эмитента в даты окончания 12, 18 и 24 купонных периодов,

амортизация: ежеквартально 10% от номинальной стоимости облигаций начиная с 13 по 34 к.п., 20% — в дату окончания 36 к.п.

ООО «Юнисервис Капитал» / ООО «ЮЛКМ» / АО «Банк Акцепт».

Финальные параметры и дата начала размещения будет раскрыта позже.

Целями привлечения выпуска эмитент озвучил следующее:

1. Производство запасов дефицитной товарной группы металлических дверей Isoterma, отличающихся высокими показателями терморегуляции. Товар с высокой маржинальностью. Не импортируется в Россию, а отечественное производство не закрывает потребности рынка.

2. Специализация производства: сосредоточение производства дверей среднего сегмента на заводе в Тольятти для снижения издержек на изготовление (на заводе в Тольятти применяются значительные налоговые льготы, т.к. ООО «Феррони Тольятти» является резидентом ТОСЭР); производство продукции премиум-сегмента будет сосредоточено на заводе в Йошкар-Оле, где также в дальнейшем планируется сконцентрировать новые прорывные технологии.

Сегодня, 20 декабря, в 10:00 по московскому времени стартует сбор предварительных уведомлений от инвесторов на участие в первичном размещении. Инвесторы могут уведомить организатора о своем желании приобрести облигации эмитента, зарегистрировавшись и отправив заявку в системе boomerang. Предусмотрен кешбэк от суммы покупки: 0,5% (при покупке на сумму от 200 тыс. руб.)

ГК «Феррони» — лидер на рынке производства металлических дверей и крупный экспортер товаров данной категории, реализующий товар в 28 странах мира. Группа компаний, в которую входит эмитент ООО «Феррони», работает на рынке 16 лет и имеет 27 обособленных подразделений в крупнейших городах России — от Сахалина до Калининграда, а также в Украине, Казахстане, Узбекистане, Азербайджане. Располагает двумя производственными площадками в Тольятти и Йошкар-Оле, максимальной производительностью 11 300 тыс. шт. в сутки.

Несмотря на санкции, начавшиеся после СВО, ГК «Феррони» сохраняет лидерские позиции, с готовностью отвечая на вызовы текущего времени (подробнее в аналитическом обзоре рынка)

По вопросу импортозамещения, который остро стоит на повестке у российских компаний, ООО «НТЦ Евровент» нашло нестандартное и современное решение — 3D-печать недостающих комплектующих.

Недостаток европейских комплектующих удалось восполнить, в том числе, благодаря обратному инжинирингу — брали готовое изделие, разбирали на составляющие, анализировали, что из этих деталей можно найти на внутреннем рынке, а те запчасти, которые не производятся в России, начали изготавливать самостоятельно, посредством печати на 3D-принтере.

Завод продолжает формировать базу новых поставщиков, и на сегодня 80% комплектующих в производстве — российские, и из них примерно пятая часть — это совершенно новые контрагенты, контракты с которыми заключены уже в этом году, после начала СВО.

«Евровент» выбирает производителей из списка предложений, которые постоянно поступают на завод. Продукция, потенциально подходящая под потребности эмитента, тестируется в лабораториях, как собственной, так и на испытательных площадках партнеров.

Генеральный директор ООО «НТЦ Евровент» Сергей Соломатин:

«Одна компания не может иметь универсальную лабораторию для всех испытаний, которые могут потребоваться. Поэтому ищутся партнеры, а поскольку Тольятти — город индустриальный, то с поисками проблем не возникает. У нас сформирован целый пул аккредитованных лабораторий и университетов, которые предлагают нам свои услуги и у которых есть оборудование, необходимое нам. И география наших партнерских связей в данном направлении продолжает расширяться.»

Еще 20% комплектующих, которые используются в системах производства «Евровент», приходится на детали китайских производителей. Логистика из КНР отлажена на 100%, и проблемы, которые в самом начале сотрудничества возникали из-за длительных сроков поставок, уже решены. Качество тоже оказалось на высоте — двигатели для вентиляторов при испытаниях на стендах продемонстрировали прекрасные показатели, аналогичные немецким деталям, которые компания использовала в своих системах ранее.

В ООО «НТЦ Евровент» добились того, что заказчики компании не испытывают никакого дискомфорта по замене одного комплектующего на другое, так как новое оборудование в полной мере выходит на заданные параметры с максимальным КПД.

АО «Новосибирскхлебопродукт» ежегодно проводит модернизацию технологического оборудования, направленную на снижение энергозатрат, сокращение времени на выполнение операций.

В текущем году компания ввела в эксплуатацию дополнительный цапельный пробоотборник, предназначенный для отбора проб с машин разной высоты и разной плотности массы. Особенно он удобен для отбора проб масличных культур.

Также была установлена дополнительная железнодорожная весовая платформа под точку погрузки, что позволило на 25% увеличить скорость погрузки вагонов на предприятии, сократить маневровые работы внутри.

В связи с тем, что с каждым годом компания наращивает объемы заготовки масличных культур, в особенности льна и бобовых, была приобретена и смонтирована дополнительная зерноочистительная линия, которая позволила практически в 1,5 раза увеличить возможности очистки зерна. Все это приносит компании дополнительный доход и снижает общие затраты.

Эмитент продолжает работу над намеченными ранее проектами по организации производства готовой продукции: в настоящий момент идет проектирование и ряд работ по технико-экономическому обоснованию цеха по производству растительных масел на площадке ООО «Татарскзернопродукт». Запуск маслоэкстракционного цеха ориентировочно состоится в 4 квартале 2023 года.

Спрос на масло из рапса постоянно присутствует в Китае. Сегодня появляется значительное количество мелких и крупных производителей рапсового масла, особенно в Алтайском крае. Есть также трейдерские компании, которые консолидируют эти объемы для последующей реализации.

Проект, связанный производством основ комбикормов также продолжает развиваться. В данный момент идет работа по приобретению производственной площадки на юге России под данное направление.

Однако стоит отметить, что в компании не форсируют события, а действуют поэтапно, своевременно оценивая возможные риски. Тщательная и продуманная подготовка позволит эмитенту сократить время на конечную реализацию проекта, а также выбрать наиболее подходящее для этого время.

В мировом рейтинге производителей входных стальных дверей ГК «Феррони» заняла 5-ое место. Основным критерием оценки был объем реализации продукции.

Компания IC Company Profiles провела масштабное исследование мирового рынка производителей входных стальных дверей. Основываясь на объемах продаж предприятий за 2020 и 2021 года, были определены ТОП-20 лучших предприятий из Германии, Индии, Китая, Польши, России, США, Швеции, Италии и Франции.

ГК «Феррони» не только вошла в рейтинг, но и заняла в нем почетное 5-ое место. Основываясь на данных IC Company Profiles, в 2020 год общая стоимость всех проданных ГК «Феррони» дверей составила 127,3 млн евро, в 2021 году показатель достиг 172,6 млн евро.

Напомним, что ГК «Феррони» — крупнейший производитель входных дверей в Европе по объемам производства. Компания работает на рынке 16 лет и имеет 27 обособленных подразделений в крупнейших городах России — от Сахалина до Калининграда, а также в Украине, Казахстане, Узбекистане, Азербайджане. Располагает двумя производственными площадками в Тольятти и Йошкар-Оле, максимальная производительность которых 11 300 тыс. шт. в сутки. Компания реализует двери не только в России, но и еще в 28 странах мира.

Эмитент готовится к высокому сезону: на заводе «Феррони Тольятти» расширение штата и наращивание производственных мощностей — за 3-й квартал 2022 г. загрузка завода возросла с 30% до 60%, при 100% загрузке завода «Феррони Йошкар-Ола».

По итогам 9 мес. из-за изменений в отчетности номинально произошло снижение ряда финансовых показателей, однако фактически они сопоставимы с показателями АППГ. В подробностях разбирались наши аналитики.

Ежегодно самым активным сезоном продаж для ГК «Феррони» является зима, в 4-м квартале спрос может даже превышать объемы производства. Чтобы удовлетворить повышенный осенний спрос, завод ООО «Феррони Тольятти» расширяет штат и наращивает производственные мощности: за 3-й квартал 2022 г. загрузка завода возросла с 30% до 60%, а производительность — до 2 500 шт./сутки (на 30.06.2022 г. производительность составляла 1 500 шт./сутки). За период с сентября по ноябрь компания планирует увеличить объемы производства и продаж или, как минимум, выйти на уровень АППГ. Мощности второго завода ООО «Феррони Йошкар-Ола» на протяжении всего анализируемого периода загружены на 100%.

Однако, подведем итоги деятельности эмитента за 9 мес. 2022 г.

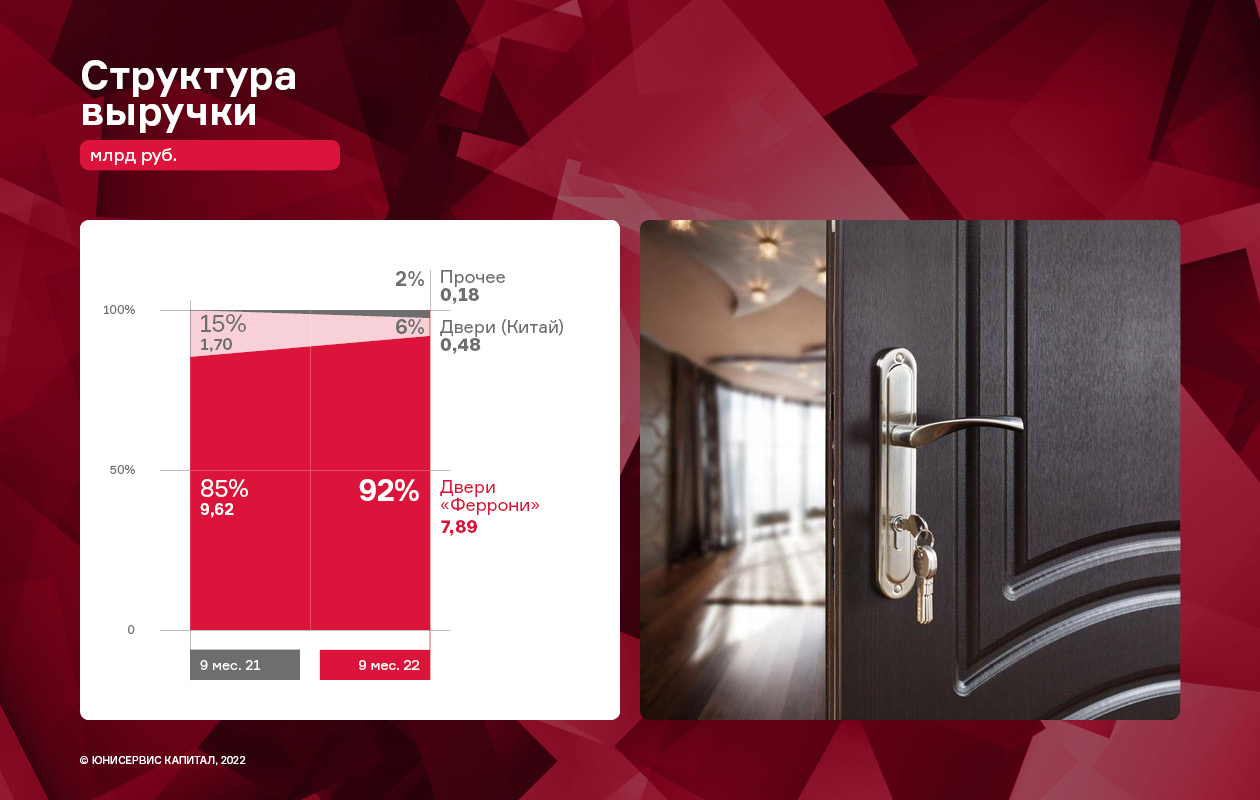

По итогам работы за 9 мес. 2022 года выручка эмитента фактически находится на уровне прошлого года, однако в связи с изменением учета экспортной выручки, номинально показатель снизился. Номинальное падение связано с тем, что по 2021 год включительно экспортные продажи отражались в отчетности эмитента, а с 2022 года вся экспортная выручка была переведена на производственные площадки. Выручка эмитента по итогам 9 мес. 2022 г. составила 8,5 млрд руб., что ниже аналогичного периода прошлого года на 24,5%. Консолидированная же выручка эмитента и заводов-производителей за отчетный период составила 10,8 млрд рублей, что сопоставимо с выручкой эмитента за 9 мес. 2021 г.

Несмотря на снижение валовой прибыли за те же сравниваемые периоды, валовая рентабельность компании улучшилась на 1,2 п.п. за счет оптимизации себестоимости.

В структуре продаж преобладает продукция, произведенная предприятиями группы (ООО «Феррони Йошкар-Ола» и ООО «Феррони Тольятти»). Доля собственной продукции в общем объеме продаж постепенно увеличивается, вытесняя продукцию иных производителей:

Экспортное направление занимало не менее 30% в общей структуре продаж по итогам 2021 года, и в текущем году компания стремится достичь уровня прошлого года, наращивая объемы поставок в страны СНГ. Так, в сентябре «Феррони» представило свои инновационные двери и массовую линейку продукции на выставке в Алматы. На данный момент только в Казахстане у «Феррони» заключены контракты с порядка 30 партнерами-дилерами, а сотрудничество с этой страной продолжается уже в течение 9 — 10 лет. При этом, двери производства эмитента продаются на рынках Белоруссии, Азербайджана, Армении, Киргизии и других стран СНГ. Также активно осваивается рынок Монголии, куда в 3-м кв. 2022 г. была направлена пробная партия товара. В ближайших планах у эмитента выйти дополнительно на рынок Индонезии.

Финансовый долг компании в отчетном периоде зафиксирован на уровне 1,7 млрд руб., снизившись на 17,6% в сравнении с тем же периодом прошлого года. Этот факт оказал положительное влияние на показатель долговой нагрузки «Финансовый долг / выручка LTM», который, хоть и несущественно, но снизился и составил 0,13х (несмотря на снижение выручки на 24,5% за сравниваемые периоды).

При этом показатель «Финансовый долг / EBIT LTM» увеличился на 0,16х и составил 6,56х.

На рост данного долгового коэффициента оказало влияние снижения показателя EBIT в отчетном периоде на 19,6% по сравнению с данными на 30.09.2021 г. Ухудшение данного показателя произошло за счет роста коммерческих и прочих расходов: увеличились транспортные расходы, комиссия за факторинговое обслуживание и проч.

Эмитент погасил 2-ой выпуск коммерческих облигаций, выплатив номинальную стоимость ценных бумаг в размере 16 млн рублей или 100%.

Согласно графику, ООО «БК» должно было совершить перевод в день выплаты 18-ого купона или 26 ноября. Дата выпала на субботу, поэтому средства по купону и номинальной стоимости выпуска поступили инвесторам 28 ноября (в понедельник).

ООО «БК» разместило 2-ой выпуск коммерческих облигаций (№ 4CDE-02-00500-R, ISIN RU000A103745) 4 июня 2021 года в объеме 16 млн рублей, со ставкой купонного дохода — 15% годовых, номинал одной облигации составил 10 000 рублей, на период обращения 18 месяцев (купонных периодов).

Эмитент вышел на облигационный рынок с дебютным выпуском еще в 2019 году, успешно погасив его в июне 2021 года. На протяжении обоих выпусков ООО «БК» добросовестно выполняло обязательства перед инвесторами.

Компания позитивно оценивает опыт работы с коммерческими облигациями. Инвестиции по второму выпуску ООО «БК» привлекало для рефинансирования дебютного выпуска с сохранением оборотного капитала, что позволило не отказываться от планов по дальнейшему расширению производства.

«Кредитные деньги важно максимально эффективно освоить. Результат будет зависть уже от самой компании. Я считаю, что мы продуктивно использовали полученные инвестиции и развили производство», — отметил директор ООО «БК» Евгений Ефанов.

Напомним, что компания специализируется на переработке пластмасс и успешно развивает бизнес в рамках 2-ух основных направлений: строительного и посудного. Более того, недавно эмитент освоил производство пресс-форм как для продажи, так и для личного использования.

Сегодня ООО «БК» планирует расширить клиентскую базу. Приток покупателей компания планирует обеспечить с помощью ввода в ассортимент новых позиций. Например, недавно товарную матрицу строительного направления пополнили монтажные клинья.

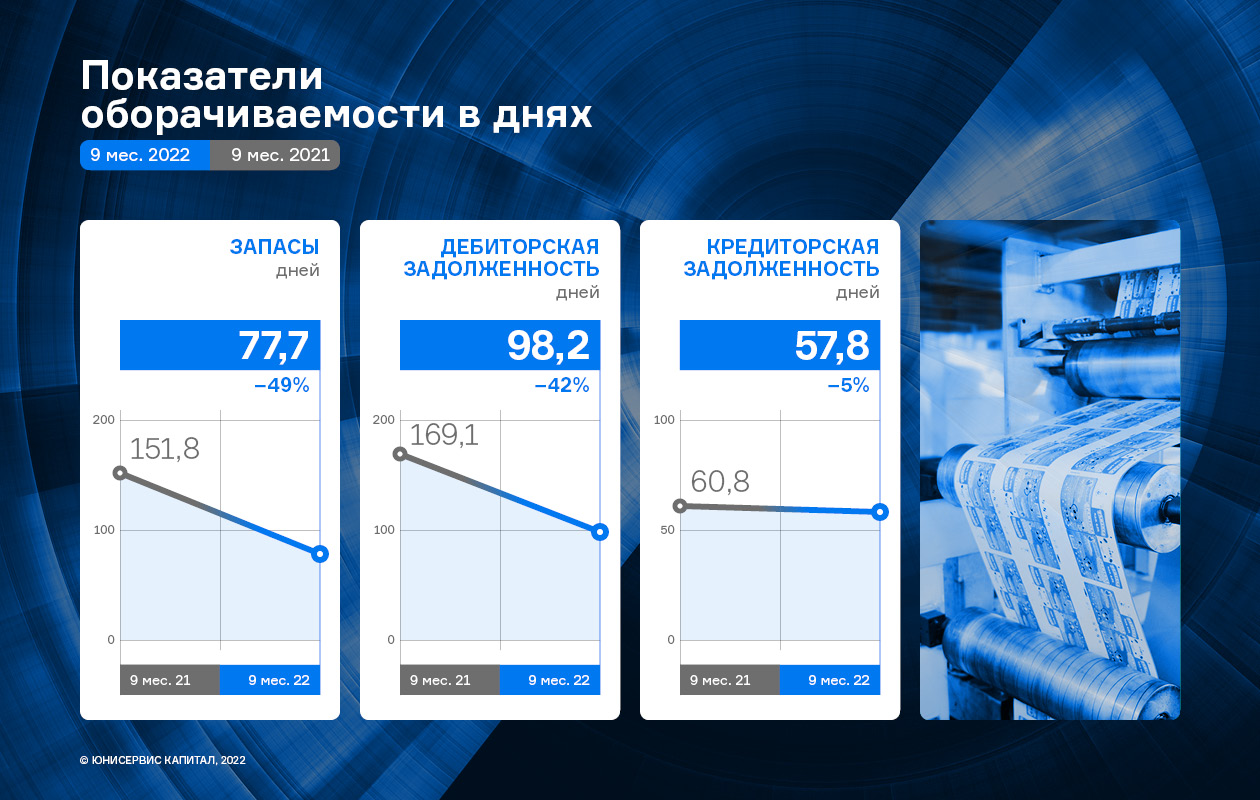

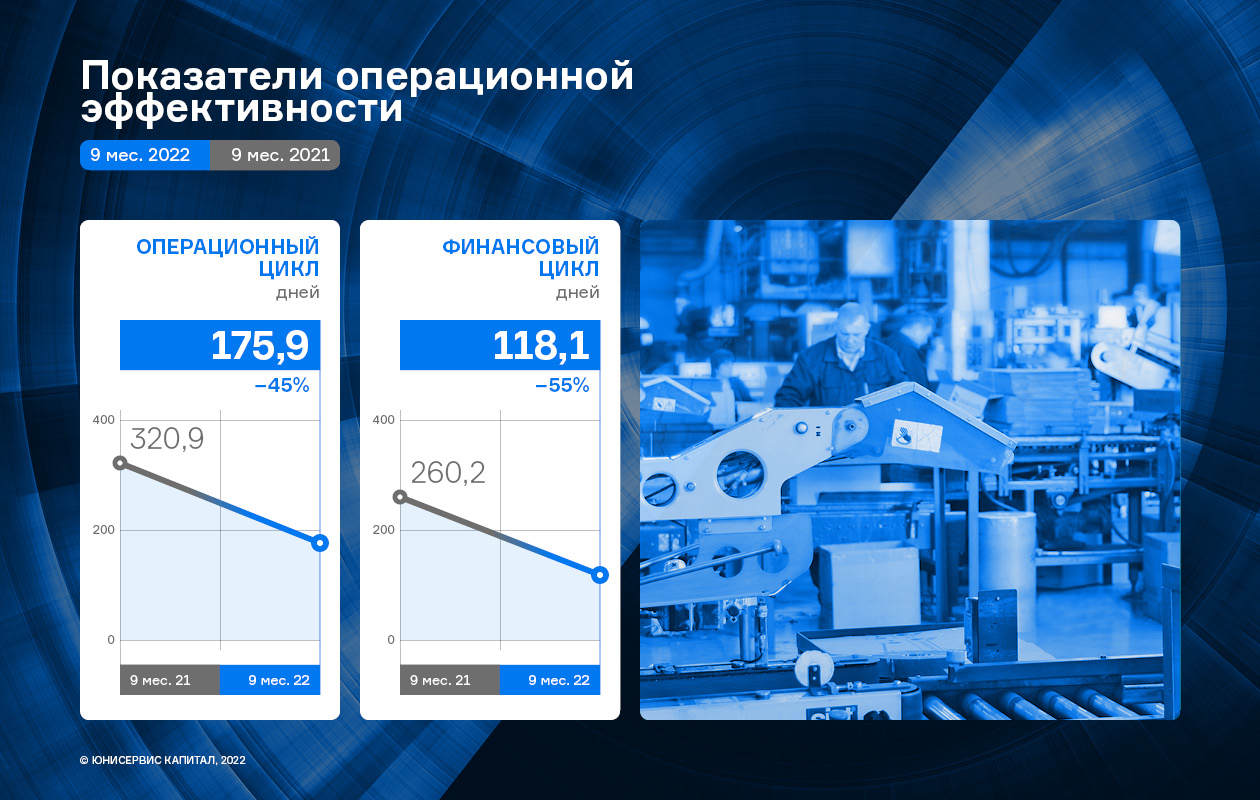

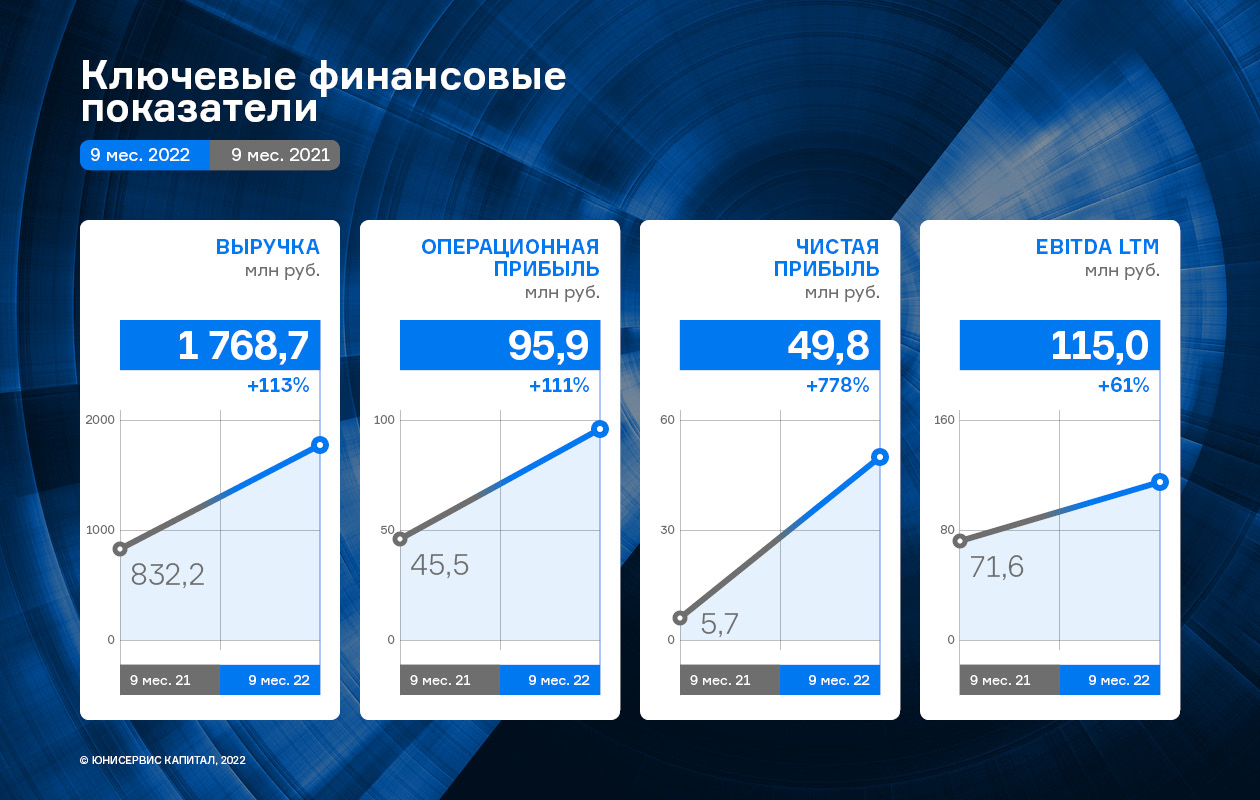

По итогам работы за 9 месяцев 2022 года компания существенно нарастила выручку и чистую прибыль, снизила продолжительность операционного и финансового циклов, что, в свою очередь, положительно повлияло на уровень долговой нагрузки.

После февраля 2022 года в сфере производства упаковки произошли существенные изменения: большинство иностранных компаний, занимавших существенную долю рынка, ушли, предоставив тем самым российским производителям большие возможности для расширения.

В таких условиях необходимо использовать текущее положение рынка для укрепления собственной позиции и повышения конкурентоспособности. В настоящий момент основной сложностью является загрузка мощностей — чтобы обеспечивать повышенный спрос на картонную упаковку, завод работает в усиленном режиме и расширяется, предлагая клиентам новые продукты — недавно у компании появилось новое оборудование для увеличения объема производства упаковки Gable Top мини.

В результате, по сравнению с АППГ существенно повысились объемы продаж компании, вследствие чего операционный и финансовый циклы компании уменьшились вдвое.

Безусловно, такая ситуация положительно отразилась практически на всех показателях: финансовые результаты по сравнению с аналогичным периодом прошлого года выросли по меньшей мере в два раза, чистая прибыль увеличилась почти в 8 раз.

В отчетном периоде компания уменьшила размер финансового долга, погасив часть кредитов (общий фин. долг сократился на 18% — с 493 916 тыс. руб. до 405 107 тыс. руб.). При этом важно отметить, что уровень ликвидности после выплаты сохранился на достаточно высоком уровне: КТЛ (коэффициент текущей ликвидности) составил 2,71х. Это позитивно отразилось на соответствующих показателях: все метрики, отражающие уровень долговой нагрузки, находятся в «зеленой зоне».