97,776% уставного капитала ООО «Сибстекло» переданы от АО «РИД ГРУПП — НОВОСИБИРСК» к выделенному из него юридическому лицу — АО «НАЦИОНАЛЬНАЯ СТЕКОЛЬНАЯ КОМПАНИЯ».

Согласно информации, опубликованной ООО «Сибстекло» на странице компании на сайте «Интерфакс», доля в уставном капитале эмитента в размере 1 682 137 165 рублей (97,776%) была передана от АО «РИД ГРУПП — НОВОСИБИРСК» к АО «НАЦИОНАЛЬНАЯ СТЕКОЛЬНАЯ КОМПАНИЯ».

Генеральный директор предприятия Антон Мор пояснил:

«Из АО „РИД ГРУПП — НОВОСИБИРСК“ выделено другое юридическое лицо, а именно — АО „НАЦИОНАЛЬНАЯ СТЕКОЛЬНАЯ КОМПАНИЯ“, то есть была проведена реорганизация в форме выделения. Доля в уставном капитале ООО „Сибстекло“ в размере 1 682 137 165 рублей (97,776%) передана от АО „РИД ГРУПП — НОВОСИБИРСК“ к АО „НАЦИОНАЛЬНАЯ СТЕКОЛЬНАЯ КОМПАНИЯ“. Основная цель реорганизации — отделение активов, связанных с ООО „Сибстекло“, от непрофильных. Теперь, согласно информации из ЕГРЮЛ, основной учредитель компании — АО „НАЦИОНАЛЬНАЯ СТЕКОЛЬНАЯ КОМПАНИЯ“, в АО „РИД ГРУПП — НОВОСИБИРСК“ осталась коммерческая недвижимость, не связанная с осуществлением производственной деятельности ООО „Сибстекло“. Это позволит ООО „Сибстекло“ оптимизировать юридическую структуру и активы, а в дальнейшем рассмотреть возможность привлечения внешнего акционерного капитала».

Эмитент вновь увеличил выручку, валовую и чистую прибыль — на 61%, 116% и 48% соответственно. При этом показатель EBITDA Adj LTM вырос ещё существеннее — на 533%.

По итогам 3 месяцев 2025 года выручка ООО «СЕЛЛ-Сервис» выросла на 61%, а чистая прибыль на 48% относительно аналогичного периода прошлого года. Валовая прибыль и EBITDA Adj LTM также ощутимо увеличились — в два и шесть раз соответственно.

Основная причина позитивной динамики — рост цен на какао-порошок. В России сбытовые цены на какао-порошок, доля которого составила в 1 квартале 65% от объёма продаж эмитента, выросли практически в два раза относительно первых месяцев 2024 года. Благодаря долгосрочным взаимоотношениям с поставщиками, грамотной политике закупа и формирования запасов компания извлекает дополнительную выгоду из ценовых колебаний.

«СЕЛЛ-Сервис» регулярно расширяет ассортимент, который на начало года насчитывал порядка 400 номенклатур (по результатам продаж квартала), а также портфель покупателей. Эмитент поставляет продукцию по всей территории России, а также в Казахстан, Армению, Беларусь и Узбекистан, ежегодно преумножая объёмы заказов и партнёрские связи.

Выручка компании за 3 месяца 2025 г. выросла на 476 млн руб. относительно АППГ. Основная её доля (65%) приходится на направление кондитерской промышленности, за январь — март объём продаж основной группе покупателей вырос на 73% к АППГ.

Также значительно увеличилась выручка от реализации продукции оптовым компаниям, что частично (на 40 млн руб.) обусловлено отгрузками продукции ООО «SELL-SERVICE VOSTOK» — дочерней компании эмитента в Узбекистане. Эта структура была создана для укрепления позиций на рынке Центральной Азии, в начале 2025 года дочерняя компания приступила к коммерческой деятельности. Для обеспечения стартовых продаж ООО «СЕЛЛ-Сервис» осуществляло поставки со своих складов, что позволило дочерней компании быстро сформировать ассортимент и начать отгрузки клиентам в Узбекистане. Представители эмитента пояснили, что с целью оптимизации логистических издержек и повышения маржинальности операций в Узбекистане в компаниях диверсифицируют цепочки поставок. С марта 2025 года часть продукции поставляется напрямую из Индонезии, Малайзии и других стран-производителей, минуя российские склады. Наращивание продаж через дочернюю компанию и диверсификация цепочек поставок — часть стратегии по увеличению доли международных продаж и созданию региональных хабов для распределения товаров.

Рост продаж отразился на статьях баланса: на 31.03.2025 существенно увеличилась дебиторская задолженность. Доля собственного капитала в валюте баланса, как и его денежное выражение, на фоне полученной в 2024 г. и по итогам 3 мес. 2025 г. прибыли выросла до 40% — против 30% за АППГ. Также эмитент значительно нарастил основные средства — рост с 21,4 млн руб. до 295,4 млн руб. обусловлен проведенной оптимизацией сети складских помещений для улучшения условий хранения продукции и сокращения издержек, в частности, ранее были приобретены склады площадью 1800 кв. м в Московской области и специализированная техника для приобретенного склада в Московской области и арендуемого склада в Новосибирске.

Рост запасов в 1 квартале 2025 г. в два раза к АППГ свидетельствует о расширении деятельности, а также о грамотной политике: договоры с поставщиками продукции эмитент, как правило, заключает заранее и на длительный период, что снижает риск увеличения затрат на фоне волатильности цен на сырьё.

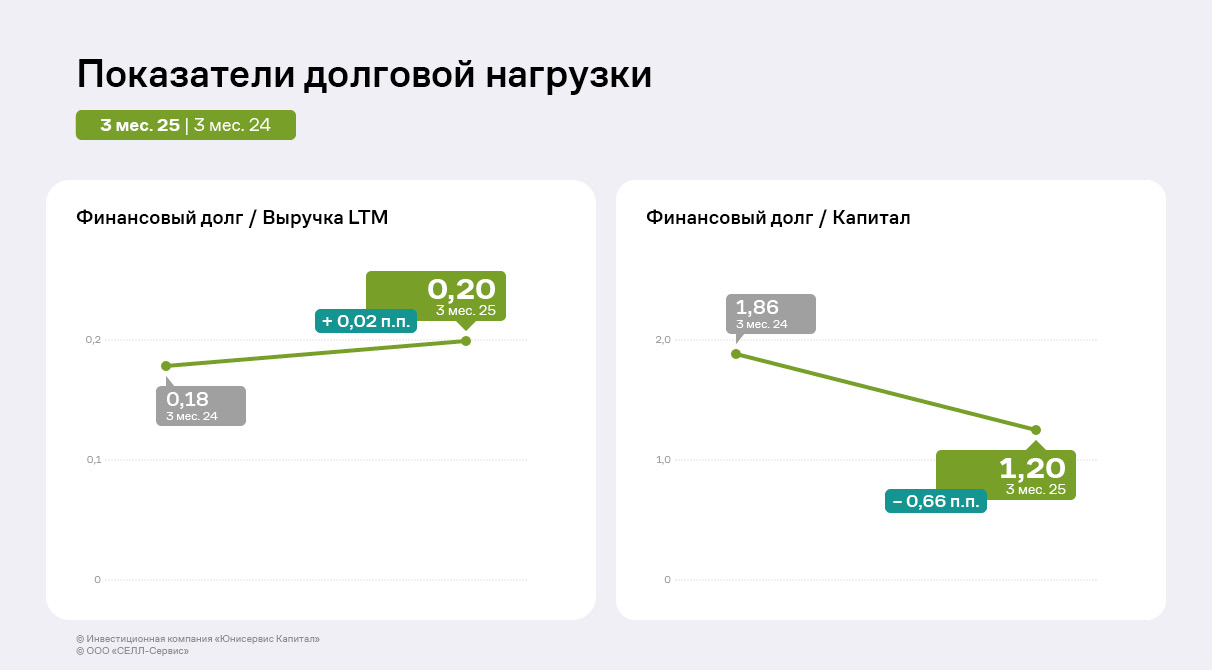

Основным источником финансирования активов эмитента остаются банковские кредиты и долговые инструменты. Несмотря на рост заимствований на 72% (открытие кредитных линий) для обеспечения оборотных активов, коррелирующего с увеличением заказов, долговая нагрузка снизилась. Соотношение чистого долга к EBITDA Adj LTM составило 0,89 против 2,98 годом ранее. Отношение долга и собственного капитала также показало положительную динамику (-0,66 п. п.) на фоне роста прибыли компании. Показатель ICR за год вырос в два с половиной раза и достиг значения в 6,68, что свидетельствует о финансовой устойчивости.

Ключевой показатель для торговых компаний — Финансовый долг / Выручка LTM, по итогам 1 квартала 2025 г. он остался на комфортном уровне — 0,2. Операционный поток эмитента обладает существенным запасом прочности для своевременного обслуживания всех текущих обязательств.

В ближайших планах ООО «СЕЛЛ-Сервис» — выход на новый рынок реализации сухих премиальных кормов для домашних животных. Компания уже заключила эксклюзивный договор дистрибьюции с южнокорейским поставщиком.

На XXVIII Петербургском международном экономическом форуме ООО «Сибирское стекло» («Сибстекло», актив РАТМ Холдинга, один из лидирующих производителей стеклотары в России, крупнейший утилизатор стеклоотходов) заключило два соглашения, которые будут способствовать развитию проектов по производству сверхлёгкой бутылки.

Партнёрство с Альфа-Банком

Генеральный директор «Сибстекла» Антон Мор и старший вице-президент Альфа-Банка, руководитель департамента продаж и развития среднего бизнеса Евгений Монин договорились о реализации инновационного проекта по развитию линейки сверхлегкой тары. Альфа-Банк рассматривает возможность поддержать запуск промышленного производства коричневой бутылки объёмом 0,5 литра, вес которой снижен с 250 до рекордных 220 граммов. Тестовая партия — 600 тыс. штук — сошла с конвейеров завода в апреле 2025 года: тара соответствует ГОСТ и не теряет прочностных характеристик благодаря применению конструктивных решений, запатентованных специалистами «Сибстекла».

Как сообщил Антон Мор, бутылку уже апробировали заказчики —региональные производители напитков, подтвердив готовность осуществлять розлив своей продукции в такую тару.

При облегчении стеклянной упаковки на предприятии наращивают производительность — ускоряют работу оборудования, а также формуют больше изделий из одной тонны стекла, расходуя тот же объём материальных ресурсов. В составе компонентов для 220-граммовой тары будут использовать не менее 60% вторичного стекла, что обеспечит снижение энергопотребления и выбросов углекислого газа.

Кроме того, сотрудничество сторон предполагает, что Альфа-Банк примет участие в финансировании модернизации стекольного комплекса, где в 2025-2026 годах планируют заменить две стеклоформующие машины на более производительные, увеличив выпуск продукции на 60 млн штук.

Совместные проекты с «АБ ИнБев Эфес»

Соглашение, подписанное на полях ПМЭФ-2025 с исполнительным директором компании AB InBev Efes Станиславом Капланом, направлено на взаимодействие, предусматривающее развитие проектов по снижению негативного влияния на окружающую среду и дальнейшее внедрение экологических инноваций в производство тарного стекла. Документ дополняет обязательства, зафиксированные сторонами в соглашении 2023 года.

Напомним, в рамках совместного проекта в 2023 году на «Сибстекле» приступили к выпуску стеклянной бутылки для бренда «Старый Мельник из Бочонка», вес которой снизили до 235 граммов — тем самым на заводе дали старт созданию вариативной линейки сверхлегкой тары.

Новый этап сотрудничества предполагает, что компании обеспечат промышленное производство пивоваренной продукции уже в 220-граммовой бутылке, планируя дальнейшее облегчение до 215 граммов. Также «Сибстекло» и «АБ ИнБев Эфес» применят экологичные решения и для промышленной упаковки, в частности, будут использовать многооборотные поддоны из отходов трудноперерабатываемого пластика и оптимизировать характеристики пленки благодаря уменьшению ее плотности.

По оценке Антона Мора, объединив усилия, «АБ ИнБев Эфес» и «Сибстекло» формируют новый вектор — добиваются экологической эффективности и тем самым «озеленяют» экономический рост.

По словам управляющего партнера РАТМ Холдинга Маргариты Таран, сегодня Питерский форум является платформой для межотраслевого диалога, итогом которого, в том числе, становятся знаковые соглашения, позволяющие реализовывать потенциал корпоративного сектора в интересах общества и государства.

— Компании смещают акценты с проблем на возможности, формируя понятные алгоритмы для улучшения экологической ситуации на территории присутствия, — комментирует Маргарита Таран. — Кроме того, участники «зеленых» альянсов правильно расставляют приоритеты — сокращают свой углеродный след сейчас, тем самым вносят огромный вклад в устойчивое будущее.

Компания увеличила выручку на 51%, валовую прибыль на 100%, а показатель EBITDA Adj LTM на 60%.

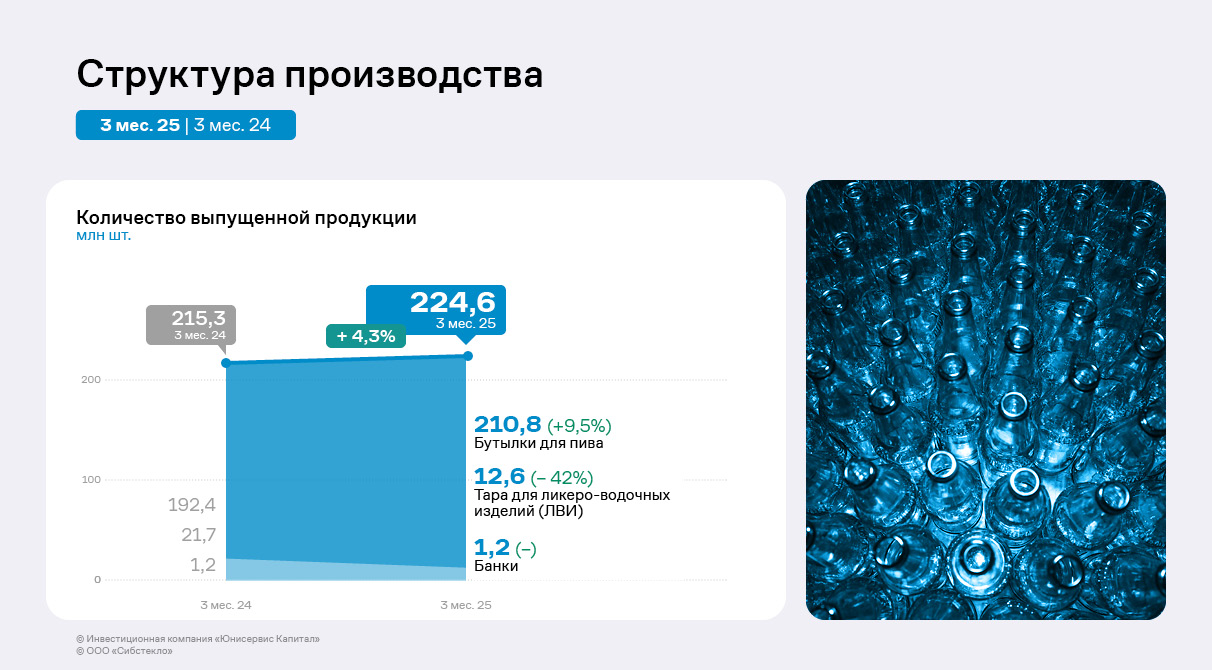

По итогам 3 месяцев 2025 года ООО «Сибстекло» увеличило объём производства на 4,3% по отношению к аналогичному периоду прошлого года. На заводе продолжают оптимизировать производственные процессы. Так, выпуск стеклоизделий на двух 8-секционных стеклоформирующих машинах распределили по двум линиям, что позволяет одновременно производить два разных по весу и дизайну вида продукции. Благодаря этому на предприятии реже переводят оборудование с изготовления одного ассортимента на другой, сокращая временные потери.

Основа ассортимента — тара для алкогольных напитков. Наибольшую долю в структуре производства занимает пивная бутылка — 94%. Компания формирует производственную программу с учётом сезонности: в период с мая по сентябрь наблюдается повышенный спрос на тару для пивных напитков, выпуск которой нарастили в первом квартале.

Эмитент продолжает увеличивать производство тары по технологии NNPB (обеспечивает уменьшение веса бутылки при сохранении литража, прочностных характеристик и соответствия ГОСТ). По итогам 1 квартала доля таких стеклоизделий составила 93%. Благодаря облегчению стеклотары, на заводе изготавливают больше продукции из одной тонны стекла, ускоряют оборудование, что позволяет сдерживать темпы роста себестоимости и повышать рентабельность продукции.

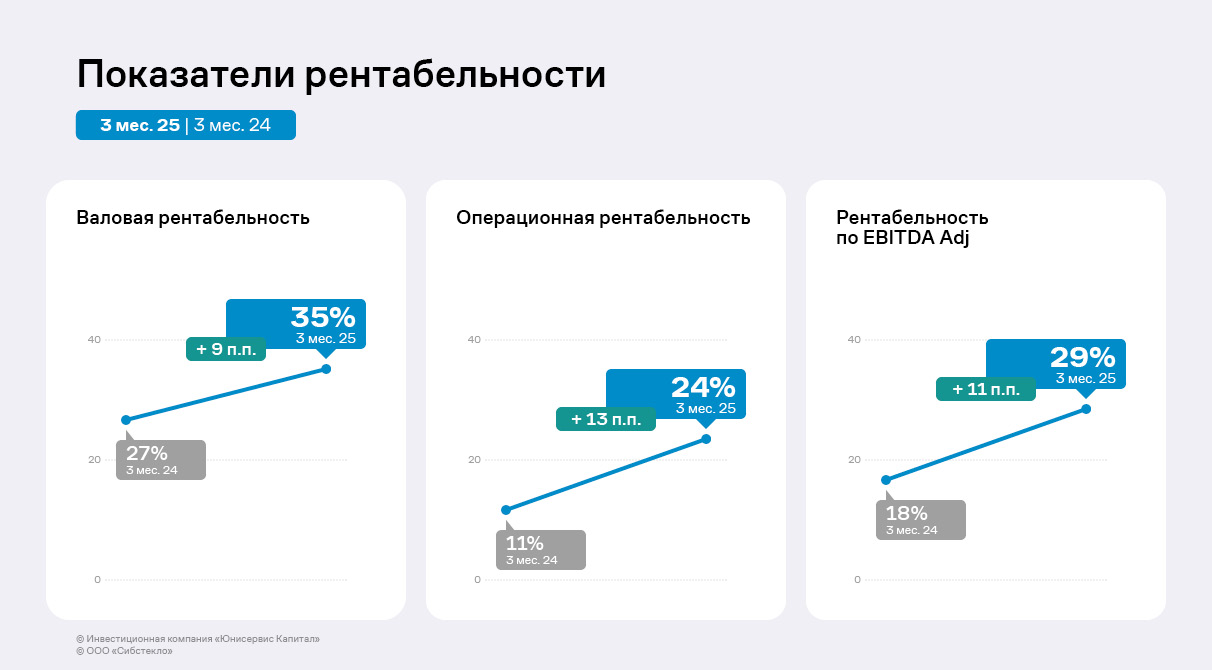

По итогам 3 месяцев 2025 года «Сибстекло» увеличило выручку на 51% — до 2,3 млрд руб., что обусловлено индексацией цен, проведенной в первом квартале 2025 года и ростом выпуска продукции. Валовая прибыль увеличилась в 2 раза и достигла 828 млн руб.

EBITDA Adj LTM выросла на 60% к уровню 3 месяцев 2024 года и достигла 2,4 млрд руб.

Несмотря на существенное увеличение финансовых расходов из-за роста процентных ставок по кредитам и стоимости факторинговых услуг на фоне изменений ключевой ставки ЦБ, чистая прибыль кратно выросла относительно АППГ — до 10,8 млн руб. Для сравнения: по итогам 3 месяцев 2024 года показатель составлял 320 тыс. руб.

Валовая, операционная и рентабельность по EBITDA Adj увеличились вслед за всеми финансовыми показателями.

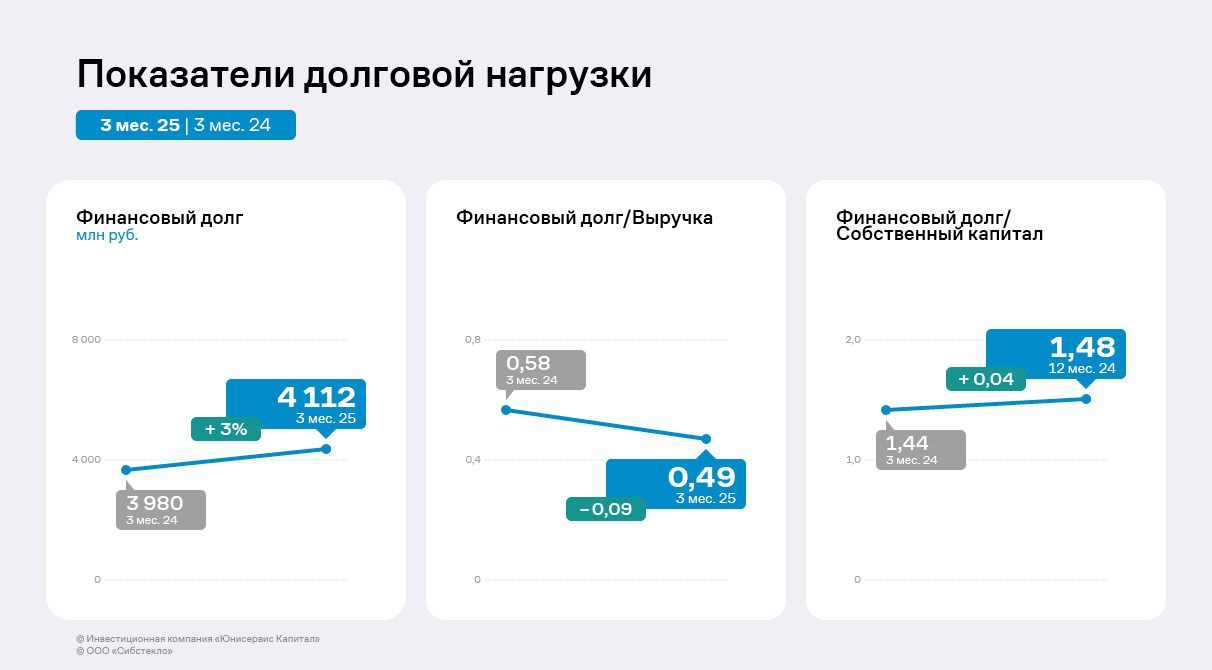

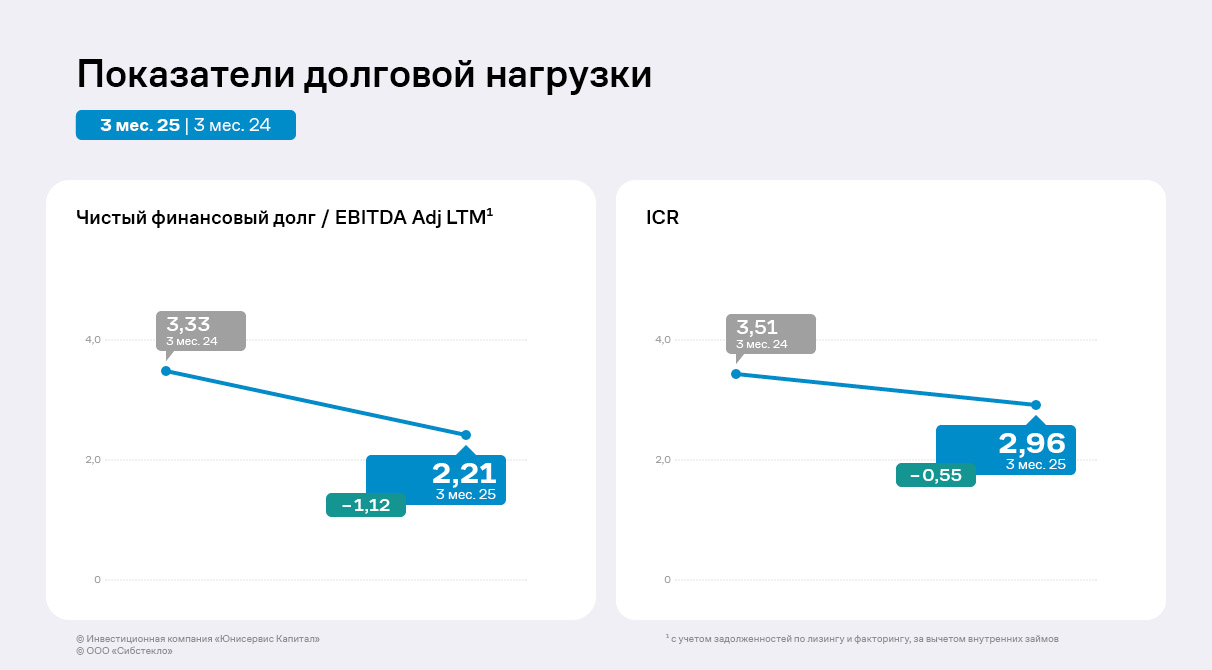

Финансовый долг на 31.03.2025 г. увеличился на 3% к уровню на 31.03.2024 г. ввиду привлечения дополнительного оборотного капитала и составил 4 112,5 млн руб. Учитывая положительную динамику финансовых показателей, все коэффициенты долговой нагрузки остаются на комфортном для компании уровне.

Коэффициент покрытия процентов (ICR) снизился на фоне существенного роста процентных расходов, однако по итогам 3 месяцев 2025 года он также сохранен на комфортном для компании уровне.

В апреле «Сибсекло» приступило к тестовому производству бутылки весом 220 граммов — рекордно низким для стекольной отрасли. Благодаря конструктивным решениям, разработанным специалистами завода, стандартную бутылку объёмом 0,5 литра облегчили на 12% — с 250 до 220 граммов.

Развитие линейки сверхлегких бутылок эмитент начал совместно с пивоваренной компанией AB InBev Efes, в 2023 году приступив к промышленному выпуску тары объёмом 0,45 литра, вес которой уменьшили с 265 до 235 граммов.

Облегчение стеклянной упаковки позволяет увеличивать производительность технологических линий. Например, скорость стеклоформующих машин при изготовлении 220-граммового стеклоизделия на 9% выше, чем бутылки весом 250 граммов. Кроме того, расходуя тот же объём ресурсов, из одной тонны стекломассы отформуют 4 545 единиц продукции — на 13% больше.

Эмитент формирует комплексную цифровую экосистему в Telegram, в которой аудитория бренда может общаться, получить доступ к базе знаний о беременности и уходе за ребенком, узнавать о продукции и акциях компании. Глобальная цель стратегии — формирование широкого круга лояльной аудитории бренда и снижение расходов на рекламу.

В экосистему входят следующие площадки:

Форум для общения, который был запущен в начале 2025 года, средний ежемесячный прирост подписчиков на площадке — 1 000 — 1 200 человек. Со стороны эмитента в чате есть модераторы, которые регулируют беседу. В частности, на вопросы к компании отвечает генеральный директор Роман Квиникадзе. В перспективе в форум будут приглашать партнёров «Нэппи Клаб» для того, чтобы они делились экспертизой, повышая свою узнаваемость и информационную ценность ресурса.

Telegram-бот — онлайн помощник для родителей на основе интеграции искусственного интеллекта и базы знаний «Нэппи Клаб» о беременности, родах, уходе за ребенком, воспитании и т.д. Онлайн помощник был запущен в середине февраля и за две недели работы собрал более 700 активных пользователей. В планах эмитента увеличить базу пользователей до 50 тыс. человек.

Два telegram-канала: для беременных и родителей с общей аудиторией в 25,5 тыс. подписчиков. Такое разделение связано с тем, что это разные аудитории, интересы которых отличаются.

Переход пользователей из одной площадки в другую происходит с помощью перекрёстных ссылок и инфлюенсеров. Помимо развития площадок сегодня ООО «Нэппи Клаб» формирует базу «адвокатов бренда» — это родители с активной позицией, которые много общаются и производят большой объём пользовательского контента. Благодаря сотрудничеству с такими «адвокатами бренда» «Нэппи Клаб» поддерживает общение на форуме, продвигает продукцию и сами площадки в Telegram.

На сегодня совокупная аудитория всех площадок составляет 29,2 тыс. человек. К концу первого полугодия в компании планируют увеличить её до 50 — 80 тыс. человек.

В качестве параллельно развивающейся стратегии ООО «Нэппи Клаб» формирует базу доул (помощников при родах). В дни открытых дверей в госпиталях и роддомах, когда доулы, выступают для будущих родителей, они, в том числе рассказывают про информационные ресурсы и продукцию «Нэппи Клаб», раздают её образцы.

«Наша стратегия направлена на то, чтобы с каждым разом всё дешевле и дешевле „покупать“ нового клиента. Чтобы аудитория узнавала про нас не через рекламные каналы, а через место общения, пользовательский контент, обзоры и отзывы других родителей», — прокомментировал генеральный директор ООО «Нэппи Клаб» Роман Квиникадзе.

Эмитент собрал книгу заявок на приобретение ценных бумаг выпуска серии Нео-Пак-БО-01 (№ 4B02-01-00222-L от 29.05.2025) предварительным объёмом 130 млн руб. Облигации предназначены для квалифицированных инвесторов.

Соответствующее сообщение было раскрыто на странице ООО «Нео-Пак» на сайте «Интерфакс».

Спрос на облигации и предварительный круг потенциальных инвесторов удалось сформировать благодаря раннему премаркетингу. В связи с этим весь предварительный объём выпуска был распределён в ходе сбора книги заявок на приобретение ценных бумаг.

Размещение выпуска и технические расчёты ориентировочно назначены на конец недели. Бумаги будут доступны для квалифицированных инвесторов, подавших заявки на приобретение облигаций в ходе сбора книги.

Московская Биржа зарегистрировала дебютный облигационный выпуск Нео-Пак-БО-01, предназначенный для квалифицированных инвесторов, и присвоила ему номер 4B02-01-00222-L от 29.05.2025.

Соответствующее сообщение опубликовано на сайте площадки.

ООО «Нео-Пак» — один из крупнейших производителей гибкой упаковки и пакетов в Сибири. В месяц компания изготавливает порядка 1 200 – 1 300 тонн продукции и планирует увеличить этот показатель до 1 500 тонн. «Нео-Пак» обеспечивает полный цикл услуг по изготовлению упаковки, благодаря чему может предложить заказчикам исполнение специфических требований и стабильно высокое качество. Эмитент — одна из немногих компаний, изготавливающих гибкую упаковку и пакеты в рамках сразу пяти сегментов. Продукция представлена по всей России, в Казахстане, Киргизии, республике Беларусь, Узбекистане и Монголии.

В апреле 2025 года ООО «Нео-Пак» впервые получило кредитный рейтинг. «Эксперт РА» присвоил компании оценку на уровне ruВ+ со стабильным прогнозом.

Фонд 3 STREAMS инвестировал во владельца бренда товаров для беременных, мам и новорождённых NappyClub — в ООО «Нэппи Клаб». В рамках партнёрства эксперты 3 STREAMS будут интегрированы в команду NappyClub для масштабирования бизнеса, разработки инновационных продуктов и усиления маркетинговой стратегии.

Генеральный директор и основатель ООО «Нэппи Клаб» Роман Квиникадзе сообщил, что с инвестиционным фондом 3 STREAMS был заключен договор конвертируемого займа на сумму до 300 млн рублей. Средства планируют направить на расширение продаж и запуск новых товарных линеек.

«Мы видим в NappyClub большую синергию с компетенциями фонда и возможность построить компанию вокруг ценностей клиенту, — отметил Фёдор Яковлев, управляющий партнёр 3 STREAMS. — Бренд уже завоевал доверие аудитории благодаря экологичным решениям и клиентоориентированному подходу. Наша задача — усилить операционную эффективность, развить цифровую экосистему и вывести на рынок продукты, которые станут новым стандартом в категории товаров для родителей. Уверены, что партнерство с командой NappyClub позволит занять лидирующие позиции в нише».

Согласно бизнес-стратегии, NappyClub планирует к 2025 и 2026 гг. достичь выручки близкой к 1,3 млрд руб. и 1,8 млрд руб. При этом благодаря финансовой и профессиональной поддержке 3 STREAMS эмитент сможет быстрее достичь обозначенных показателей. В том числе благодаря тому, что фонд поможет в формировании экспертизы для ускорения роста бизнеса NappyClub.

Также руководство «Нэппи Клаб» рассчитывает увеличить долю компании на рынке средств детской гигиены, который оценивается в 63-70 млрд руб. В особенности с учётом ухода на фоне санкций западных игроков (Procter & Gamble, Johnson & Johnson).

«Наша цель — стать топовым брендом для беременных женщин и родителей детей до трёх лет, — подчеркнул Роман Квиникадзе, генеральный директор ООО „Нэппи Клаб“. — С поддержкой 3 STREAMS мы планируем не только войти в тройку лидеров рынка, но и переопределить подход к созданию продуктов и сервисов для семей. Уже в 2025 году представим линейку цифровых сервисов для ухода за малышами и расширим спектр образовательных сервисов для молодых родителей. Применим подходы Клиентократии к формированию новых продуктов для нашей аудитории».

3 STREAMS — инвестиционный фонд, основанный в 2023 году Андреем Кривенко, основателем сети магазинов «ВкусВилл», Юрием Алашеевым, основателем ГК «Агама» и Андреем Иващенко, руководителем ГК «Химрар». Фонд ориентирован на выявление и развитие быстрорастущих российских брендов, готовых занять лидирующие позиции на рынке потребительских товаров.

«Нэппи Клаб» готовится к завершению процедуры реорганизации из общества с ограниченной ответственностью в акционерное общество.

22 мая были зарегистрированы изменения, внесённые в «Решение о выпуске ценных бумаг» биржевых облигаций серии Нэппи Клаб-БО-01 (ISIN: RU000A109KG1, № 4B02-01-00169-L от 20.08.2024) в части замены эмитента. Документ с содержанием изменений ООО «Нэппи Клаб» раскрыло на своей странице на сайте «Интерфакс».

Зарегистрированные изменения связаны с процедурой реорганизации компании в форме преобразования из общества с ограниченной ответственностью в акционерное общество, о чём эмитент сообщал в феврале 2025 года. Напомним, что ранее ООО «Нэппи Клаб» приняло решение о реорганизации, утвердило порядок обмена долей уставного капитала общества на акции, устав и передаточный акт вместе с инвентаризованными описями, избрало генерального директора и Совет директоров.

Согласно изменениям, с даты внесения в ЕГРЮЛ записи о завершении реорганизации эмитентом облигаций Нэппи Клаб-БО-01 будет считаться АО «Нэппи Клаб». Ориентировочно процесс преобразования завершится в конце мая — начале июня 2025 года.

Генеральный директор компании Роман Квиникадзе напомнил, что реорганизация — часть стратегии развития:

«Став акционерным обществом, мы получим дополнительные возможности по увеличению собственного капитала, что в перспективе укрепит наши рыночные позиции».

Отметим, что в связи с реорганизацией у эмитента не возникает обязанности выкупать облигации, поскольку она происходит в форме преобразования.

Директор по финансам ООО «Сибирское стекло» Екатерина Нестеренко приняла участие в дискуссии «Облигации VS цифровые финансовые активы», которую посвятили выбору оптимальных инструментов для привлечения капитала, в рамках серии вебинаров «Новые деньги для бизнеса», организованной министерством финансов Кузбасса.

Напомним, на Московской Бирже «Сибстекло» дебютировало в 2020 году: в настоящее время в обращении находятся уже четыре выпуска облигаций на общую сумму около 1 млрд рублей. Деньги использовали, в том числе, для ввода в эксплуатацию новой стекловаренной печи, замещения выбывающих кредитов, приобретения оборудования, создания запасов сырья и готовой продукции.

На рынок ЦФА «Сибстекло» впервые вышло в марте 2024 года, разместив их сразу на двух площадках: за сутки на «А-Токен» — объёмом 100 млн рублей, и в течение двух недель на «Атомайз» — на 350 млн рублей. В июле ЦФА на 10 млн рублей выпустили на платформе «Сбербанка». Погасив три выпуска, в марте 2025 года предприятие вновь представило ЦФА на «А-Токен» — 150 млн рублей привлекли менее чем за час. На средства от ЦФА «Сибстекло» увеличило закупки стекольных отходов — на заводе наращивают долю вторсырья в составе компонентов для изготовления тары.

Сравнивая бонды и токенизированные ценные бумаги, Екатерина Нестеренко отметила, что организация облигационных займов дороже:

— Также эмитент несет расходы на их сопровождение. Кроме того, ему необходимо подтвердить кредитный рейтинг, пройти аудиторскую проверку со стороны компании из перечня Центробанка. Для эмиссии ЦФА таких требований на сегодня нет. Но надо иметь в виду, что налоговые расходы, связанные с обслуживанием ЦФА, у представителей реального сектора выше, чем у банков, которые покупают и продают цифровые активы.

По словам Екатерины Нестеренко, оформление облигационного выпуска — собеседование с биржей, подготовка эмиссионных документов, регистрация решения — длится несколько месяцев. Процедура заимствования через ЦФА от момента подачи заявки до выхода на платформу завершается за несколько недель, включая настройку и согласование параметров.

— Регуляторные требования к биржевым эмитентам жестче. Они обязаны составлять отчёты для биржи, публиковать существенные факты — информацию об итогах своей работы, финансовых результатах, купонных выплатах и т.д., — констатировала финдиректор «Сибстекла».

При этом компания, которая выпустила облигации и соблюдает все требования регулятора, формирует репутацию на публичном долговом рынке. По результатам динамики торгов, благодаря коммуникации с инвесторами и опыту участия в публичных долговых программах у эмитента появляется возможность выхода на IPO.

— Когда предприятию нужны «длинные деньги» на инвестиционные цели и проекты, то имеет смысл эмитировать облигации. Благодаря гибким условиям, компания может предусмотреть put и call-опционы, оферты и частичные досрочные погашения для управления долговой нагрузкой. Обычно бонды погашают спустя 3-5 лет. И хотя сейчас мы наблюдаем тенденцию к увеличению периодов обращения ЦФА, как правило, они выпускаются на 6-12 месяцев и относятся к инструментам краткосрочного финансирования, — подытожила Екатерина Нестеренко, рекомендовав диверсифицировать долговой портфель.

ООО «Сибирское стекло» («Сибстекло», актив РАТМ Холдинга) — один из лидирующих производителей стеклотары в РФ, крупнейший утилизатор стекольных отходов, имеет официальный статус «Партнер национальных проектов России».