Согласно графику, 3 июня эмитент должен был осуществить выплату дохода за 34 купонный период по облигациям серии Феррони-БО-01 на сумму 3 288 000 руб. А также на эту дату запланировано гашение 50% номинальной стоимости бумаг этого выпуска.

Купон эмитент оплатил в полном объёме, а вот саккумулировать достаточное количество средств для выплаты амортизации у компании не получилось.

Эмитент на своей странице на сайте Интерфакс опубликовал специальное обращение генерального директора Марины Павловой к владельцам облигаций:

Уважаемые инвесторы! Вы знаете о том, что в мае 2023 года компания оказалась в сложнейшей ситуации в связи с пожаром на основной производственной площадке в Тольятти. Всё это время ООО «Феррони» оперативно и полно информировало участников рынка о финансовом положении, продолжало выполнять все обязательства перед владельцами облигаций, обслуживало задолженность перед прочими кредиторами.

2025 год — год крупных гашений по нашему облигационному долгу, нам предстоит несколькими траншами полностью погасить все выпуски, находящиеся на данный момент в обращении. Амортизационная выплата по БО-01, которая должна произойти сегодня, составляет 97 943 500 рублей, и мы вынуждены признать, что нам не удалось саккумулировать достаточное количество средств на счетах для своевременной выплаты. Поэтому 3 июня частичное досрочное погашение номинальной стоимости по выпуску БО-01 не состоится.

Мы рассчитываем на то, что до 19 июня, т.е. до истечения срока технического дефолта, сможем устранить нарушения. В отношении всех выпусков облигаций мы предпринимаем и будем предпринимать все усилия для исполнения своих обязательств.

Обращаем ваше внимание на то, что с момента произошедшего пожара компания проделала очень длинный и сложный путь по восстановлению своей деятельности и расчётам со всеми кредиторами. Уверены, что все это было не зря и мы справимся с текущими сложностями.

На сегодняшний день в обращении находятся три выпуска биржевых облигаций ООО «Феррони»: БО-П01, БО-01 и БО-02 на общую сумму 463 млн 387 тыс. руб. с полным погашением в августе, октябре и декабре 2025 года.

На фоне роста себестоимости продукции и перехода части клиентов на онлайн-шоппинг эмитент фиксирует снижение финансовых показателей. Компания разработала стратегию развития для наращивания продаж.

Основной канал реализации продукции эмитента — это розничная сеть торговых точек под брендом «Чистая Планета». На сегодня 15 магазинов принадлежат эмитенту, 202 развиваются по договору франчайзи, заключенному с ООО «Чистая Планета». Эти точки расположены преимущественно в Сибирском и Дальневосточном федеральных округах.

В европейской части работают ещё 138 розничных магазинов под брендом «Чистая Планета». Они развиваются в рамках договора концессии с партнёром эмитента — ООО «ПРОЭКОПАРК», который изготавливает продукцию на собственной производственной площадке, ранее приобретя у ООО «Чистая Планета» право использовать товарный знак и производственные карты. Как отмечают представители эмитента, договор с ООО «ПРОЭКОПАРК» закачивается в январе 2026 года, после чего вся сеть торговых точек перейдет на прямой договор концессии с ООО «Чистая Планета», это, в свою очередь, принесёт дополнительный доход компании.

Выручка ООО «Чистая Планета» относительно 2023 г. незначительно снизилась (-4,1% к АППГ) ввиду перехода части клиентов от офлайн-шоппинга к маркетплейсам и онлайн-площадкам, что привело к оттоку клиентов и снижению объёмов продаж. Валовая прибыль также сократилась с 132,5 млн руб. до 91,2 млн руб., причина — рост себестоимости продукции (+31%) в отчётном периоде.

EBITDA Adj по итогам года снизилась на 31,7% до 33,3 млн руб. на фоне оттока клиентов, снижения объёмов продаж и роста себестоимости.

Рентабельность аналогично снизилась на 6 п.п. до 14,8%, однако она превосходит показатель 2022 года и остаётся комфортной для эмитента.

Несмотря на снижение финансового долга на 1,6% по итогам 2024 г., общая долговая нагрузка выросла. Её негативная динамика обусловлена снижением EBITDA Adj.

Коэффициент покрытия процентов также уменьшился в связи со снижением EBITDA Adj, а также с ростом процентов к уплате, в том числе, на фоне размещения в 2023 году облигационного займа.

Отметим, что ранее руководство ООО «Чистая Планета» озвучивало стратегию развития компании, благодаря которой, по прогнозам, выручка может вырасти практически в два раза. Для усиления финансовых показателей и снижения долговой нагрузки на фоне их роста эмитент будет: расширять розничную сеть торговых точек и повышать эффективность магазинов, развивать производство продукции под СТМ (собственной торговой маркой) клиентов, наращивать экспорт и продажи с помощью инструментов e-commerce.

В частности, первые шаги компания уже успела предпринять. В 2024 году «Чистая Планета» вышла на рынок Узбекистана. Заключив контракт с местным дистрибьютером, эмитент начал поставлять в страну фасованную продукцию. Также партнёр открыл в Узбекистане несколько торговых точек. В планах — расширение местной сети и наращивание объёмов реализации фасованной продукции.

В 2024 году эмитент запустил собственное мобильное приложение для стимулирования онлайн-продаж. Также в компании намерены уделить особое внимание реализации товаров через маркетплейсы. Продукция «Чистой Планеты» уже представлена на Ozon, в 2025 году руководство эмитента намерено системно работать с представленностью бренда на маркетплейсах. По оценкам руководителей эмитента, минимальная выручка, которую получит «Чистая Планета» от онлайн-продаж за 2025 год, составит 30 млн руб.

Содержание собственных автомобилей в текущих экономических реалиях под силу далеко не каждому грузоперевозчику. В «Грузовичкоф» рассказали, почему сервису выгодно наращивать автопарк под своим управлением, несмотря на сопутствующие расходы и высокую долю цифровизации как важное конкурентное преимущество сервиса.

Сервис «Грузовичкоф» использует разные подходы к масштабированию бизнеса в обеих столицах и в регионах. Например, в Москве и Санкт-Петербурге, где рынок грузоперевозок наиболее динамичен и бренд работает уже давно, большую роль играет диджитал-стратегия. Маркетинг с опорой на автоматизацию сервиса здесь помогает снизить затраты на привлечение новых клиентов, улучшает клиентский опыт, дает бренду набор инструментов, чтобы «отстроиться» от конкурентов.

Что касается других российских городов –– то диджитализация сама по себе не является достаточными условием для закрепления на локальных рынках. Открытие филиала в каждом новом городе сродни переезду, который всегда легче осуществить, опираясь на материально-техническую базу – партнерский автопарк. Бизнес-модель «Грузовичкоф» построена так, что вывоз грузов на автотранспорте компаний, входящих в периметр сервиса, даже с учетом операционных расходов, выгоднее, чем полная передача заказов частным лицам в новых городах.

Подключаясь к работе на транспорте партнеров, укомплектованном проверенными экипажами, сервису удается максимально увеличить процент вывоза заказов, реализовывать более гибкую политику ценообразования, а главное – внедрять стандарты качества сервиса и работы экипажей, принятые в «Грузовичкоф». Согласно данным опроса, проведенного компанией, 67% клиентов выбирают оператора именно за высокий уровень сервиса.

Выбранная стратегия масштабирования приносит свои плоды: только с начала года «Грузовичкоф» начал работу на дорогах еще трех крупных российских городов – в Казани, Тюмени и Тольятти. В компании отмечают растущую потребность рынка в крупнотоннажном транспорте и активно развивают проект “Грузовичкоф XXL”на базе парка грузовых машин бренда.

Ранее ООО «Чистая Планета» сообщало о том, что с 17 апреля должность генерального директора компании занимает Вита Кобак. Сегодня представители эмитента пояснили причины принятого решения.

По словам руководителей компании, смена генерального директора — запланированное событие, которое связано с изменением состава участников общества. Напомним, что с февраля 2025 года 99% уставного капитала «Чистой Планеты» принадлежат ООО «Сибэксперт», которое является бенефициарным владельцем компании.

Вадим Шварцкопф, который был генеральным директором «Чистой Планеты» с середины 2024 года, останется в команде на должности технического директора. Отметим, что именно эту должность Вадим Шварцкопф занимал с 2020 года до назначения на пост гендиректора. Под его руководством при запуске и расширении производство было оснащено современным оборудованием, что существенно увеличило его мощности.

Новый генеральный директор — Вита Кобак. Как отмечают представители компании, она — молодой, но при этом опытный руководитель. До назначения на должность генерального директора Вита Кобак уже работала в «Чистой Планете» и занималась развитием франчайзинговой сети торговых точек. До прихода в ООО «Чистая Планета» Вита Кобак работала в ООО «Проэкопарк», и именно под ее руководством в 2021 — 2023 годах было открыто более 170 точек франшизы под брендом «Чистая Планета» в Центральном федеральном округе.

2024 году эмитент провел ряд мероприятий, направленных на улучшение бизнес-процессов и изменение ценообразования с целью повышения лояльности клиентов. Как итог, компания уже фиксирует рост положительной обратной связи со стороны клиентов, а улучшенные бизнес-процессы покажут результаты в перспективе 6 — 12 месяцев.

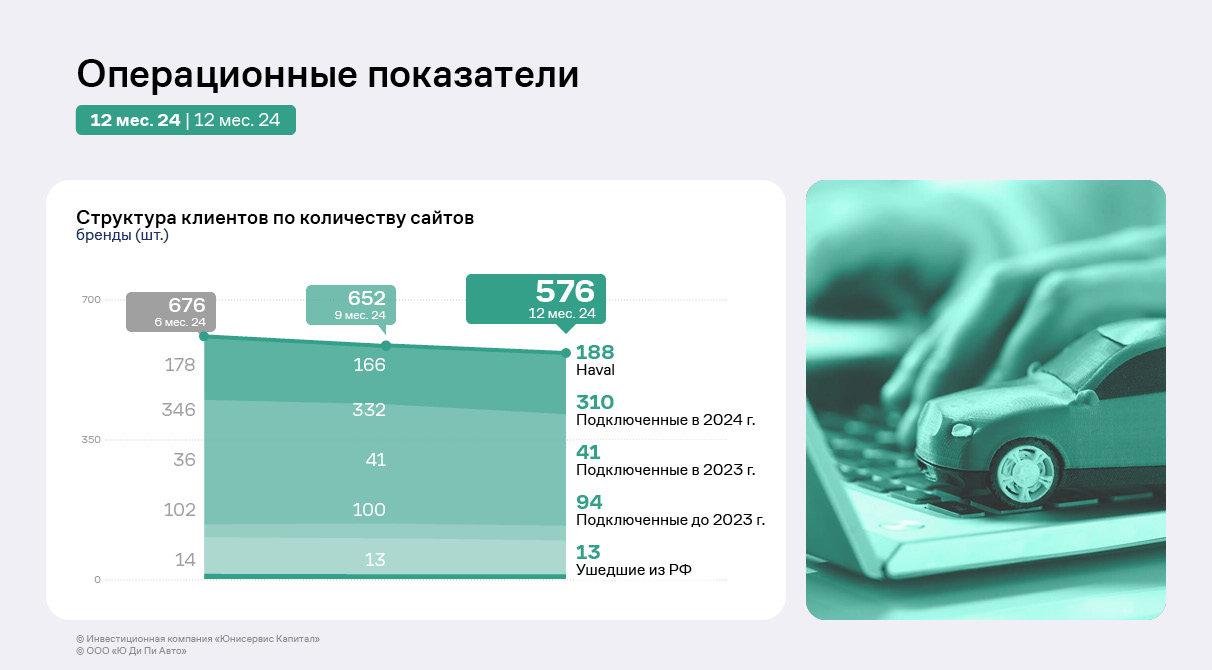

В середине 2024 года был зафиксирован абсолютный рекорд — 676 сайтов.

К концу 2024 года число сайтов было зафиксировано на уровне 576. Снижение было ожидаемым ввиду планомерного отключения от платформы бренда Haval, что продолжилось и в начале 2025 года. Бренд Haval на протяжении долгих лет работал с Эмитентом, его уход связан с изменением политики внутри бренда и пересмотром ценовых метрик. Эмитент уже имеет ряд заключённых контрактов с иными брендами, которым потребуется время для постепенного подключения к платформе. 2025-й год станет адаптационным годом — когда новые бренды будут плавно замещать ушедшие.

Положительным моментом является рост рекуррентной выручки. С начала 2024 года удельный вес рекуррентной выручки вырос с 80% до 85%, что является зеленым индикатором в развитии компании.

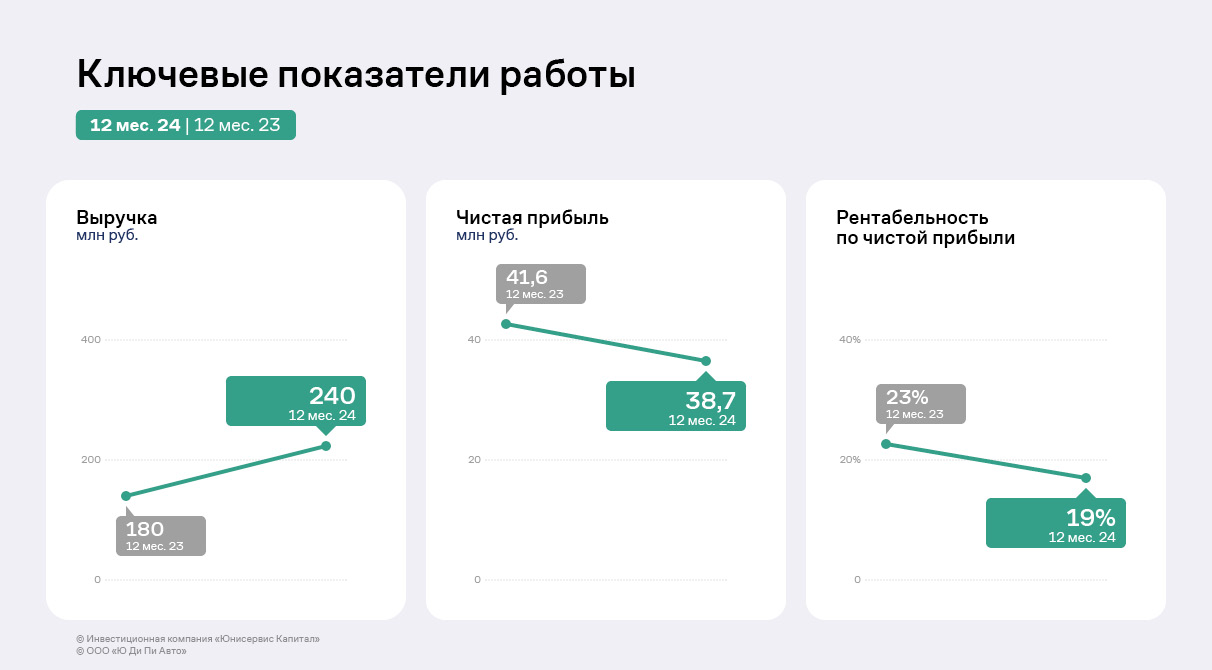

Выручка компании увеличилась со 180 млн руб. до 204,4 млн руб. (+14%) – компания в первом полугодии 2024 года активно занималась развитием как в отношении уже подключившихся брендов, так и в плане формирования пула новых пользователей услуг компании.

Планомерное отключение от платформы бренда Haval ожидаемо отрицательно отразится на динамике по выручке в первом полугодии 2025 года, однако эмитент уже находится в процессе заключения договоров с новыми брендами, которые могут заменить ушедшую компанию и выйти на новый виток роста.

Также компания активно занимается новыми разработкам, что придаст импульс для роста финансовых показателей.

Напомним, что подключение нового бренда в среднем занимает несколько месяцев, включая переговорные процессы, подписание документов и развертку сайта и инфраструктуры. Полноценный эффект на выручке от нового контракта, как правило, отражается только через несколько кварталов отчётности.

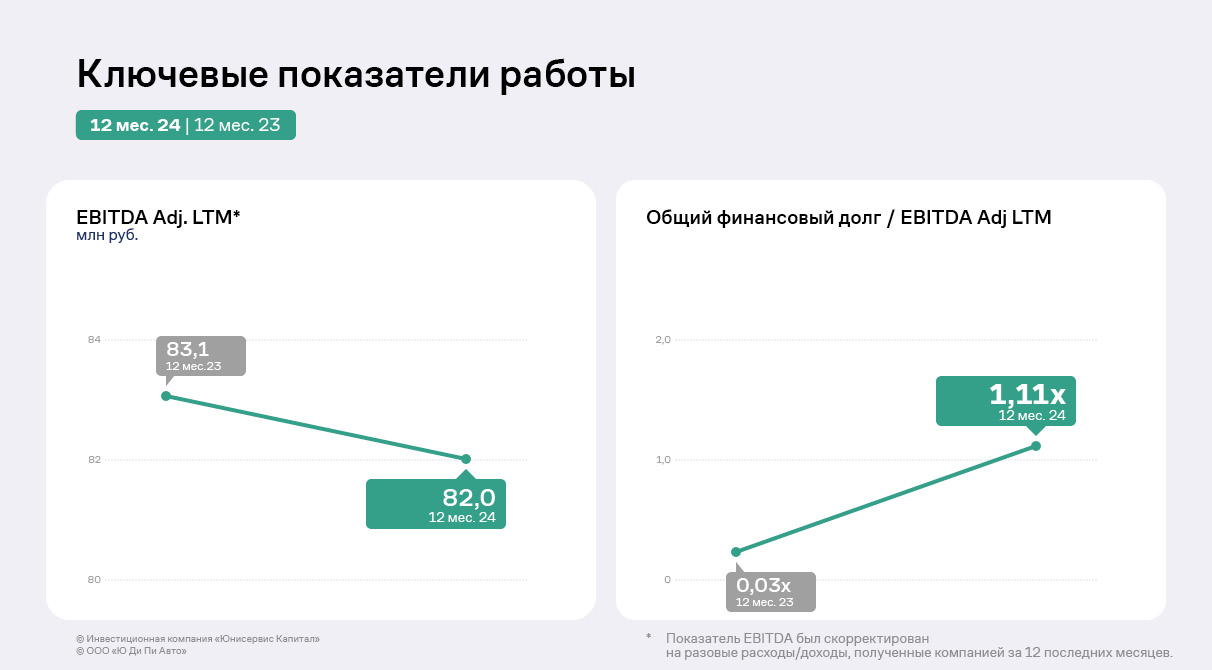

Компании удалось сохранить показатель EBITDA Adj. на уровне прошлого года — около 82 млн руб., что является высоким показателем и позволяет обеспечивать долговую нагрузку на низком уровне. Отношение общего долга к EBITDA Adj. немногим превышает 1х.

По состоянию на 31.12.2024 на балансе Эмитента числится долгосрочный заём (облигации) на 90 856 тыс. руб. Напомним, что с 27 апреля по 25 октября Компания разместила 138 858 облигаций номинальной стоимостью по 1000 р. каждая. 20 ноября, в связи с пересмотром планов развития и отсутствием потребности в финансировании в объёме, ранее привлеченном через облигации, Эмитент провёл добровольную оферту и выкупил 48 364 бумаг. В обращении остались 90 494 облигаций. Компания продолжает обслуживать текущий выпуск и гарантирует его погашение в установленный срок.

Эмитент осуществляет свою деятельность в сфере IT-решений для автомобильного бизнеса.

Объём российского рынка новых легковых автомобилей в 2024 году показал рост (+48,4%) в сравнении с прошлым годом, было реализовано 1 571 272 новых легковых машин.

В течение 2024 года увеличивалось и количество автодилеров по стране. На середину июля 2024 года в России насчитывалось 3911 официальных дилерских центров по продаже и обслуживанию легковых автомобилей. По информации на октябрь 2024 года, количество таких центров — 4040.

Рост авторынка, в частности приток новых брендов, окажет положительное влияние на деятельность эмитента. Кроме того, Эмитент продолжает усовершенствование своего продукта, чтобы не только зависеть от экстенсивного прироста брендов, но и увеличивать чек непосредственно благодаря росту функционала предоставляемых сервисов. Так, в 2024 году были разработаны:

— модуль BI-аналитики — встроенный в платформу набор инструментов и технологий для сбора, анализа, визуализации и обработки данных о состоянии дилерского бизнеса;

— модуль Mini Zero Block, который позволяет пользователям создавать уникальный контент и дизайн без необходимости правки программного кода, что облегчает работу с платформой, конкурентное преимущество предложения Эмитента на рынке;

— модуль защиты от кибератак, особенно актуальный в настоящее время бурного роста цифровых угроз.

В декабре Эмитент получил статус резидента инновационного научно-технологического центра (ИНТЦ) «Аэрокосмическая инновационная долина» (АКИД). Статус предполагает особый правовой режим деятельности, налоговые льготы и таможенные преференции, упрощённые процедуры и сервисы для высокотехнологичного бизнеса.

Компания 17 апреля перечислила 20 млн руб. в рамках частичного досрочного погашения по выпуску Феррони-БО-02, таким образом, исполнив обязательства перед инвесторами.

Амортизационная выплата по выпуску № 4B02-02-00626-R (от 09.08.2022 г.) по графику должна была состояться в дату окончания 28 купонного периода — 14 апреля. В тот день Эмитент раскрыл информацию об оплате купонного дохода и частичном досрочном погашении в полном объёме. Днём позже сообщение было скорректировано, так как стало известно, что частичное досрочное погашение не было исполнено. Соответствующее сообщение было опубликовано на сайте Интерфакс.

Руководство общества объяснило инцидент отсутствием достаточной суммы денежных средств на счете компании на контрольную дату. Эмитент уложился в отведённые законом 10 рабочих дней для устранения нарушений по обязательствам перед владельцами облигаций и вышел из технического дефолта. Выплата поступила в НРД через три дня после даты окончания 28 к.п. — 17 апреля.

Акцентируем внимание инвесторов: дата фиксации списка владельцев облигаций сместилась. Таким образом, амортизационную выплату, по всей видимости, смогут получить инвесторы, владеющие бумагами на новую дату формирования реестра.

Напомним, у ООО «Феррони» в обращении три выпуска облигаций общим объёмом 463 млн 387 тыс. руб. с полным погашением в августе, октябре и декабре 2025 года.

В рамках плановой безотзывной оферты владельцы облигаций предъявили к выкупу рекордно малое количество облигаций — 13 979 из 100 000 бумаг. Эмитент исполнил все заявки по выпуску Чистая Планета-БО-01 (ISIN: RU000A1070P1, № 4B02-01-00120-L от 04.10.2023).

ООО «Чистая Планета» выкупило заявленные облигации по цене в 100% от номинала, а также выплатило накопленный купонный доход, рассчитанный в дату приобретения по требованию владельцев бумаг. Согласно сообщению компании на сайте «Интерфакс», в общей сложности эмитент выплатил участникам оферты 14 096 982,76 руб.: по 1 008,44 руб. на одну облигацию.

Напомним, что «Чистая Планета» повысила ставку купонного дохода с 17,5% до 28% годовых на 19 — 36 к.п. На дату окончания 36 к.п. запланирована ещё одна безотзывная оферта.

Эмитент 14 апреля не исполнил обязательства перед владельцами биржевых облигаций серии БО-02 по частично досрочному погашению. Компания намерена направить средства инвесторам до 28 апреля.

Амортизационная выплата по выпуску № 4B02-02-00626-R (от 09.08.2022 г.) в размере 20 млн руб. или 10% от номинальной стоимости по графику пришлась на дату окончания 28 купонного периода. Эмитент перечислил 1 356 000 руб. на выплату купонного дохода в полном объёме, а частичное досрочное погашение произвести не смог. Сообщение об этом компания разместила на своей странице на сайте Интерфакс.

Руководство общества ответило на наш запрос и в качестве причины неисполнения обязательств назвало «отсутствие достаточной суммы денежных средств на счете компании для оплаты амортизации». У эмитента есть 10 рабочих дней для устранения нарушения, и до 28 апреля включительно «Феррони» намерено перечислить необходимую сумму инвесторам.

Обращаем внимание, что дата фиксации списка владельцев облигаций сместится на дату, следующую за днём поступления средств на счёт в НКО АО «НРД». При этом, в торговой системе номинальная стоимость бумаг уже отражается с учетом непроизведенной выплаты. И в случае, если эмитент исполнит свои обязательства по частичному досрочному погашению номинальной стоимости бумаг, эти выплаты получат инвесторы, владеющие бумагами на новую дату формирования реестра.

Ранее 4 апреля свой купонный доход за 32 к.п. получили владельцы облигаций серии Феррони-БО-01. Сумма к выплате составила 3 288 000 руб. А 10 апреля компания в плановом режиме произвела частичное досрочное погашение в размере 5% от номинальной стоимости облигаций серии Феррони-БО-П01. Инвесторам были перечислены средства в размере 12 500 000 руб., а также 2 137 500 руб. купонного дохода за 42 к.п.

Напомним, у ООО «Феррони» в обращении три выпуска облигаций общим объёмом 463 млн 387 тыс. руб. с полным погашением в августе, октябре и декабре 2025 года.

Грузоперевозки для e-commerce – один из наиболее быстрорастущих сегментов рынка, однако транспортные компании не спешат его завоевывать. Все потому, что средний чек доставки в этой нише меньше, чем по другим направлениям. О том, как «Грузовичкоф» зарабатывают на самом «трудозатратном» участке рынка – в новом материале.

Маркетплейсы и онлайн-магазины в сфере DIY («сделай сам», инструменты для творчества и т. д.) все активнее вкладываются в развитие собственной системы доставки. Однако существуют сценарии, при которых им выгоднее интегрировать в свой бизнес существующие сервисы с цифровой инфраструктурой, позволяющей бесперебойно обрабатывать большой объем мелких партий товара.

По итогам исследования рынка, проведенном в конце 2024 года «Грузовичкоф» и управляющей компанией People&People, средний чек за доставку грузов в сегменте электронной коммерции – один из самых низких. Вместе с тем, именно это направление по итогам 9 месяцев 2024 года показало наиболее существенный рост продаж (+103% к году) и выбрано сервисом «Грузовичкоф» в качестве флагманского на 2025 год.

Как пояснили в «Грузовичкоф», доставка для B2B и e-commerce – зона роста для транспортных компаний, поскольку в таких заказах есть высокая частотность и потенциал масштабирования, позволяющие эффективно использовать наработанные технологические компетенции бренда, увеличивая тем самым свою долю рынка.

Во второй половине 2025 года на рынке мувинговых услуг для бизнеса ожидается значительное повышение спроса, отложенного в результате заморозки свернутых с начала года инфраструктурных проектов и снижения потребительской активности.

Готовность компании к обработке текущих и будущих заказов со стороны e-commerce в значительной степени обеспечивается за счет внедрения сервисов электронного документооборота, в том числе товарно-транспортных накладных нового образца. Кроме того, каждый новый договор содержит соглашение об уровне сервиса (SLA), которое позволяет компаниям в сфере электронной торговли следовать внутренним стандартам и регламентам и обеспечивать конечным потребителям соблюдение их законных прав.

Не является индивидуальной инвестиционной рекомендацией.

Мы вступили во второй квартал календарного года, а это значит, что пришло время делиться ретроспективным обзором динамики фондового рынка и прогнозами по развитию ситуации на предстоящий период.

Публикуем основные тезисы консолидированного мнения управляющих и трейдеров «Юнисервис Капитал».

По итогам 2 полугодия 2024 года, мы видим, что наша стратегия нахождения во флоутерах и субордах крупных банков, привязанных к курсу доллара, полностью себя оправдала. Ставка ЦБ поднялась до 25-летних максимумов, а рубль с августа девальвировался к доллару на 27%. Фондовый рынок потерял 32% от максимума и пробил вниз 2400 пунктов индекса ММВБ.

Каким выдалось завершение 1 квартала 2025 года на фондовом рынке

Сильнейшее укрепление рубля к твердым валютам с 2022 года и высокая ставка ЦБ стали серьезными факторами замедления инфляции в 1 квартале 2025 года.

По оценке Банка России, достигнутая жесткость денежно-кредитных условий, при условии продолжительного периода их поддержания, формирует необходимые предпосылки для возвращения инфляции к цели в 2026 году.

Возможные сценарии развития событий во 2 квартале 2025 г.

На фоне жесткой монетарной политики регулятора и общей геополитической неопределенности облигационный рынок будет предлагать эмитентам высокие ставки и довольно ограниченные возможности с точки зрения ликвидности.

По тем же причинам не предвидится во 2 квартале и возобновления «бума IPO» – эмитенты ждут подходящего окна размещений.

Если говорить о ситуации на рынке в целом, то возможна реализация трех сценариев:

Боковик на ожиданиях дальнейшего возможного позитива.

Сползание вниз с резкими проливами рынка на обострение боевых действий или нарушение перемирия одной из сторон.

Мегапозитив, если сторонам все-таки удастся договориться о полноценном мирном урегулировании.

Торговые идеи на 2 квартал 2025 г.

Мы начинаем замещать портфель флоутеров и ликвидности на бумаги с фиксированной доходностью и акций эмитентов, лидеров своих отраслей.

На наш взгляд, покупка длинных ОФЗ в течение 3 месяцев даст доходность на горизонте 1-1,5 года в 50-60 годовых.

Не является индивидуальной инвестиционной рекомендацией.

К концу 2024 года число сайтов было зафиксировано на уровне 576. Снижение было ожидаемым ввиду планомерного отключения от платформы бренда Haval, что продолжилось и в начале 2025 года. Бренд Haval на протяжении долгих лет работал с Эмитентом, его уход связан с изменением политики внутри бренда и пересмотром ценовых метрик. Эмитент уже имеет ряд заключённых контрактов с иными брендами, которым потребуется время для постепенного подключения к платформе. 2025-й год станет адаптационным годом — когда новые бренды будут плавно замещать ушедшие.

К концу 2024 года число сайтов было зафиксировано на уровне 576. Снижение было ожидаемым ввиду планомерного отключения от платформы бренда Haval, что продолжилось и в начале 2025 года. Бренд Haval на протяжении долгих лет работал с Эмитентом, его уход связан с изменением политики внутри бренда и пересмотром ценовых метрик. Эмитент уже имеет ряд заключённых контрактов с иными брендами, которым потребуется время для постепенного подключения к платформе. 2025-й год станет адаптационным годом — когда новые бренды будут плавно замещать ушедшие.