Компании удалось увеличить показатель EBITDA Adj и чистую прибыль при снижении выручки и валовой прибыли. О том, как эмитент намерен восстанавливать операционные и финансовые результаты, — в аналитическом обзоре.

Основным каналом реализации продукции ООО «Чистая Планета» остаётся розничная сеть торговых точек, развивающаяся под брендом «Чистая Планета». По итогам 3 месяцев 2025 года она состоит из 217 магазинов: 15 их них — собственность эмитента, 202 точки работают по договору франчайзи, заключенному с компанией.

Большая часть магазинов расположена в России — преимущественно в Сибири и на Дальнем Востоке. Также в сеть входят торговые точки в Казахстане и Узбекистане. Стратегия развития эмитента предполагает расширении сети не только в России, но и открытие новых торговых точек на территории Казахстана и Узбекистана.

Выручка ООО «Чистая Планета» относительно 3 месяцев 2024 года снизилась на 23,7% ввиду перехода части клиентов от офлайн-шоппинга к маркетплейсам и онлайн-площадкам, что привело к оттоку клиентов и снижению объёмов продаж. Руководство «Чистой Планеты» пояснило, что к 1 кварталу 2025 г. уменьшилось число клиентов, с которыми были заключены договоры по реализации продукции под собственными торговыми марками заказчиков, также произошло сокращение продаж через франчайзинговую сеть на 40%.

Сегодня новое руководство эмитента сформировало стратегию развития, направленную на восстановление операционных и финансовых показателей. По предварительной оценке, минимальная выручка, которую получит «Чистая Планета» от онлайн-продаж за 2025 год, составит 30 млн руб., а в ближайшие 2-3 года доля e-commerce в структуре выручки вырастет до 30%, что нивелирует отрицательную динамику. Более того, представители компании ведут переговоры с несколькими торговыми сетями о производстве продукции под их СТМ. В частности, эмитент участвует в тендере Metro Cash and Carry и разрабатывает образцы гелей для стирки и кондиционеров для белья. Также проводит переговоры с представителями X5-Group о поставке продукции под СТМ в сеть «Чижик». В процессе переговоры и с торговой сетью из Казахстана — Magnum, им эмитент планирует поставлять продукцию под собственными брендами. Помимо прочего, ООО «Чистая Планета» намерено присоединиться к федеральной благотворительной программе «Народная полка».

В свою очередь, валовая прибыль сократилась незначительно: на 0,9% к АППГ — до 31,1 млн руб. Причина динамики — сокращение себестоимости продукции на 63,5%, темпы которого превзошли снижение выручки в отчётном периоде.

EBITDA Adj выросла по итогам 3 мес. 2025 г. на 21,9% до 14,4 млн руб. к АППГ. Вместе с этим существенно увеличилась и рентабельность по EBITDA Adj с 23,9% до 38,2%. В первую очередь, это связано со значительным сокращением коммерческих и управленческих расходов. По словам представителей компании, для сокращения расходов был проведён ряд мероприятий, в том числе, удалось снизить транспортные расходы (в 1 квартале уменьшилось число грузов, которое перевозил эмитент за свой счёт, часть партнёров взяла логистические траты на себя). Также сокращение коммерческих и управленческих расходов стало ключевым драйвером роста чистой прибыли ООО «Чистая Планета»: показатель вырос более чем в 7 раз к АППГ до 5,9 млн руб.

Финансовый долг эмитента увеличился на 4,5% в 1 квартале 2025 г. относительно АППГ. На этом фоне долговая нагрузка выросла и находится в тревожной зоне, подобная динамика сохраняется с конца 2024 года.

В 1 квартале 2025 г. ООО «Чистая Планета» получило денежные средства от одного из учредителей — ООО «Сибэксперт», которое с февраля 2025 года владеет долей в 99% уставного капитала компании. Заём был использован для проведения плановой безотзывной оферты, а также погашения кредиторской задолженности. Согласно комментариям руководства предприятия, средства от займа ООО «Сибэксперт» получены на 2 года по ставке — 21% годовых, погашение задолженности предусмотрено в конце срока, а выплата процентов происходит на ежемесячной основе.

При этом в рамках плановой безотзывной оферты владельцы облигаций предъявили к выкупу рекордно малое количество бумаг — 13 979 из 100 000 бумаг. Эмитент исполнил все заявки по выпуску Чистая Планета-БО-01, выплатив 14 096 982,76 руб. номинальной стоимости бумаг и накопленного купонного дохода. Ставка по выпуску Чистая Планета-БО-01 была повышена с 17,5% до 28% годовых на 19 — 36 к.п. На дату окончания 36 к.п. (28.09.2026 г.) запланирована ещё одна безотзывная оферта.

Коэффициент покрытия процентов также существенно снизился в связи с ростом процентов к уплате, который, в том числе, связан с находящимся в обращении облигационным займом.

С учётом стратегии развития, которую ранее озвучивали представители эмитента, при достижении поставленных целей и росте финансовых показателей, долговая нагрузка может снизиться.

Сервис «Грузовичкоф» продолжает развивать присутствие в новых городах, используя различные стратегии для столиц и регионов страны.

Несмотря на осложнение ситуации на рынке грузоперевозок, эмитент наращивает автопарк под своим управлением, что позволяет увеличить процент вывоза заказов, реализовывать более гибкую политику ценообразования и внедрять принятые в компании стандарты качества сервиса.

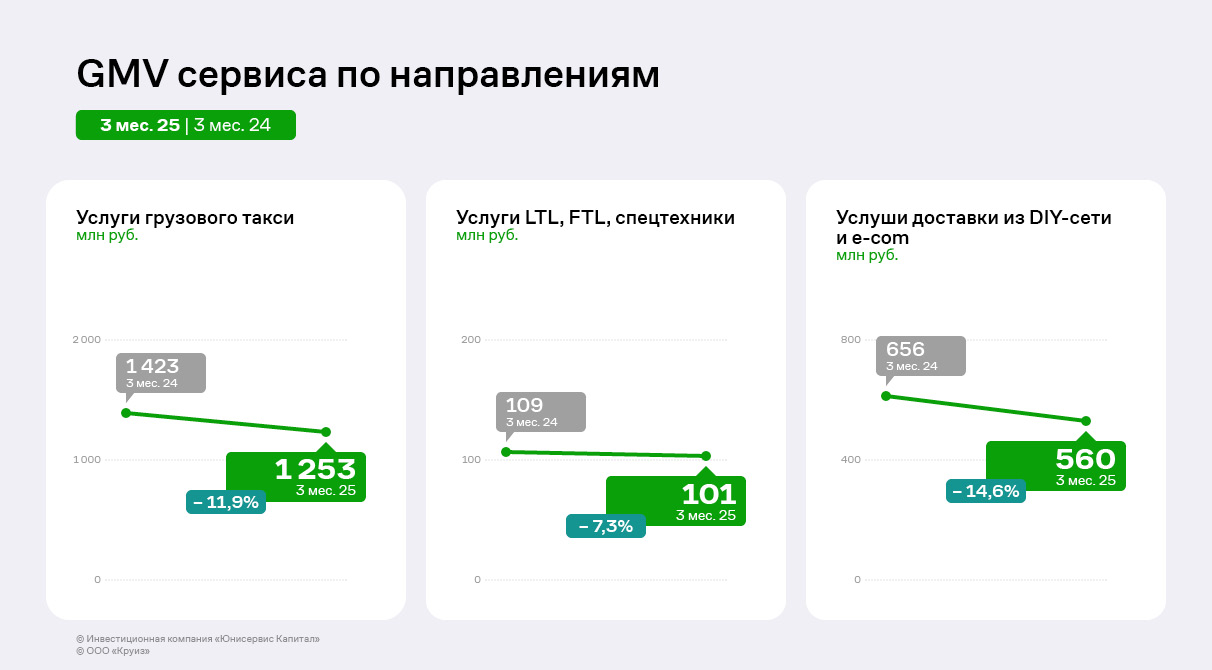

Вызовы на рынке грузоперевозок (дефицит водителей, рост издержек) в первом квартале 2025 года спровоцировали снижение GMV сервиса на 12,5% к АППГ до 1,9 млрд руб. Однако количество выполненных заказов, напротив, выросло на 6% – отрицательная динамика совокупного оборота объясняется снижением среднего чека сервиса, что является проблемой для всех игроков грузовой отрасли.

Сокращение объемов продаж в денежном выражении отмечается в целом в равной степени по всем направлениям деятельности компании.

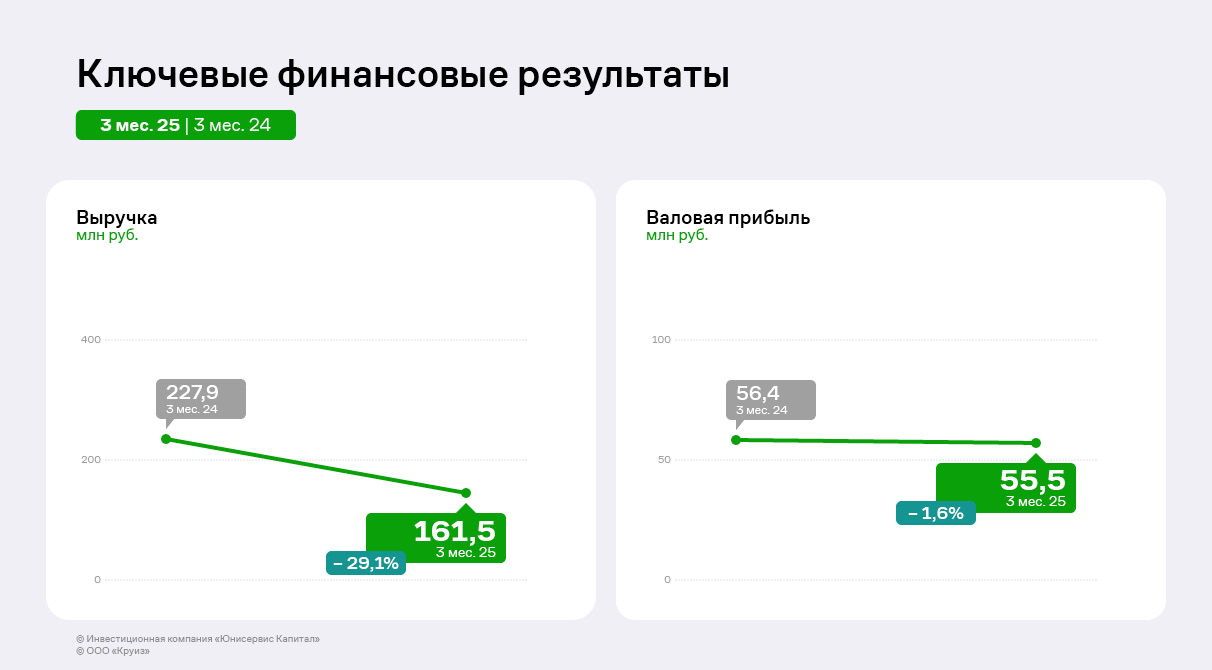

В 1 квартале 2025 г. выручка эмитента аналогично динамике GMV сократилась на 29% к АППГ.

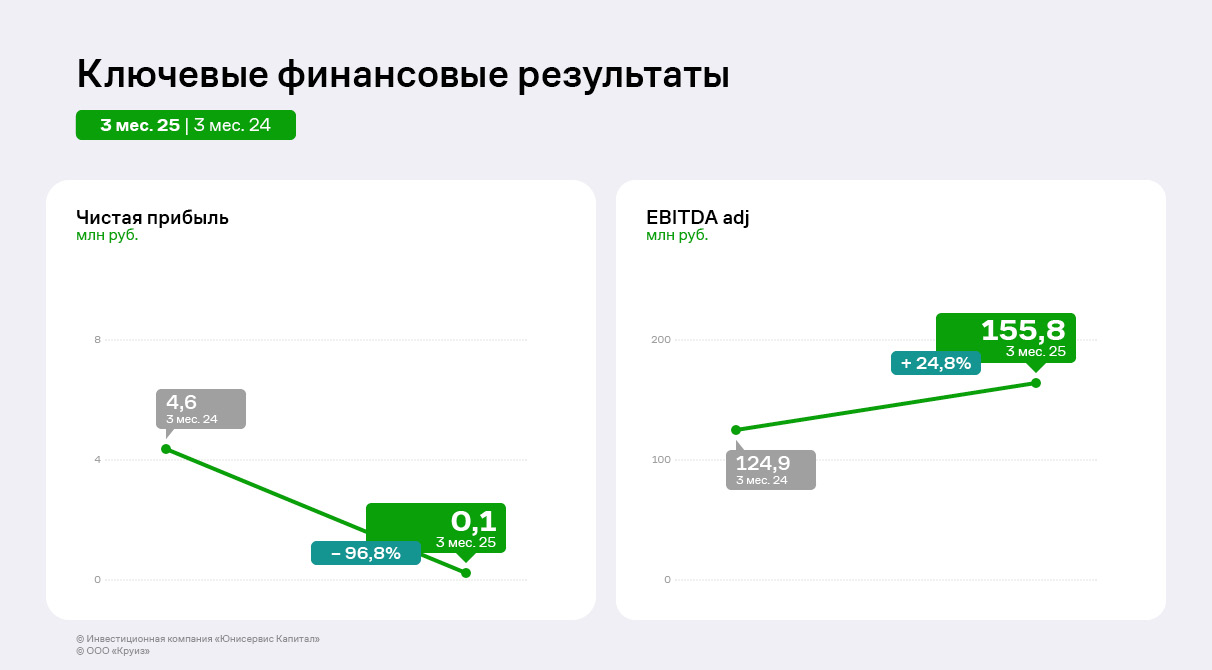

При этом проведенные мероприятия по оптимизации себестоимости (совершенствование бизнес-процессов, отказ от низкомаржинальных заказов) позволили сохранить величину валовой прибыли на уровне 1 кв. 2024 г. и увеличить показатель EBITDA adj на 25%. Однако возросшая более чем в полтора раза сумма процентных платежей негативно отразилась на формировании финансового результата – чистая прибыль сократилась на 4,4 млн руб.

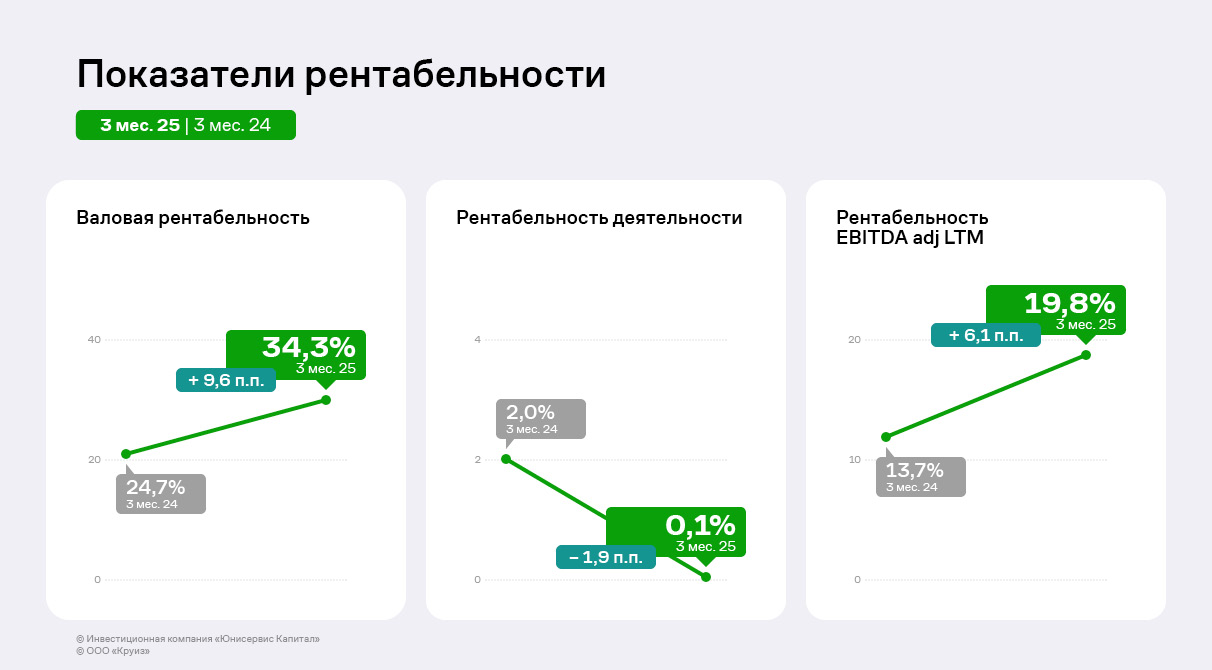

Показатели рентабельности за первые три месяца 2025 года продемонстрировали разнонаправленную динамику.

Валовая рентабельность ввиду оптимизации затрат, составляющих себестоимость, выросла практически на 10 пунктов и составила 34,3%, тогда как коэффициент ROS сократился на 1,9 п. п. на фоне снижения чистой прибыли в отчётном квартале.

Подобная динамика показателя ранее уже отмечалась: в 2021-2022 г. рентабельность деятельности также составляла 0,1%, после чего возрастала до среднеотраслевых значений (2%) в 2024 г. Несмотря на снижение прибыльности в краткосрочной перспективе, в компании ожидают, что новая стратегия по масштабированию бизнеса в дальнейшем положительно повлияет на результаты ООО «Круиз». Рентабельность по EBITDA adj, рассчитываемая за последние 12 месяцев, также приросла (с 14 до 20%) соответственно динамике показателя.

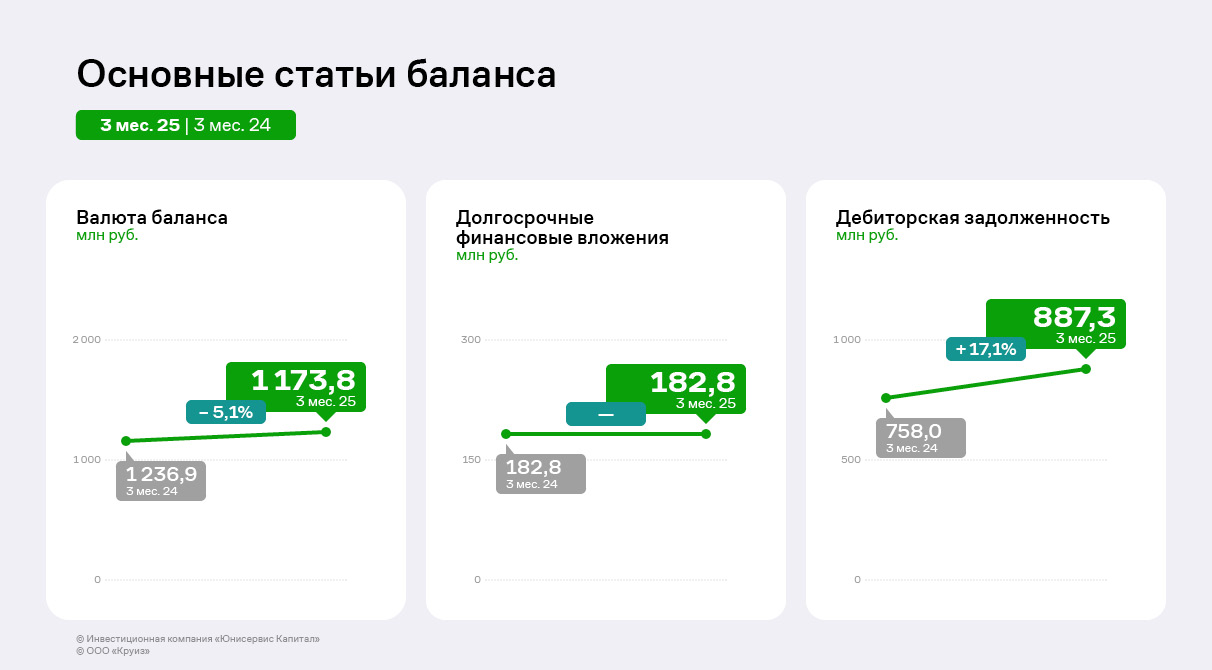

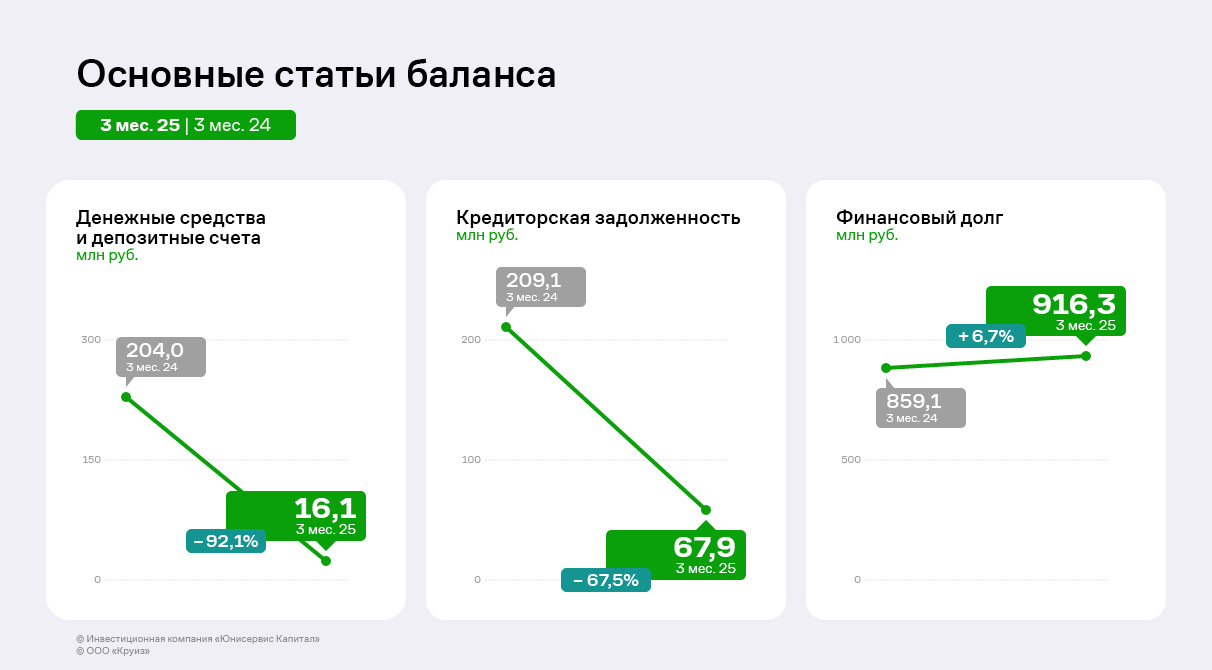

За год валюта баланса сократилась на 5% и составила 1 174 млн руб. Значимым изменением в активе стало сокращение д/с и эквивалентов в основном ввиду возврата депозита (172 млн руб.), который был направлен на финансирование деятельности компании.

Также на 17%, или 129,3 млн руб., приросла дебиторская задолженность, сформированная за счёт агентского вознаграждения за услуги агрегатора автопарками-партнёрами и комиссии за пользование программного обеспечения – доля показателя в активе баланса составляет 76%.

Пассив баланса сократился в основном за счет кредиторской задолженности (снижение обязательств перед прочими кредиторами – компаниями отрасли грузоперевозок): изменение составило -141,2 млн руб. При этом финансовый долг, напротив, вырос за счет увеличения краткосрочных обязательств (проценты по текущим заимствованиям) на 76,7 млн руб.

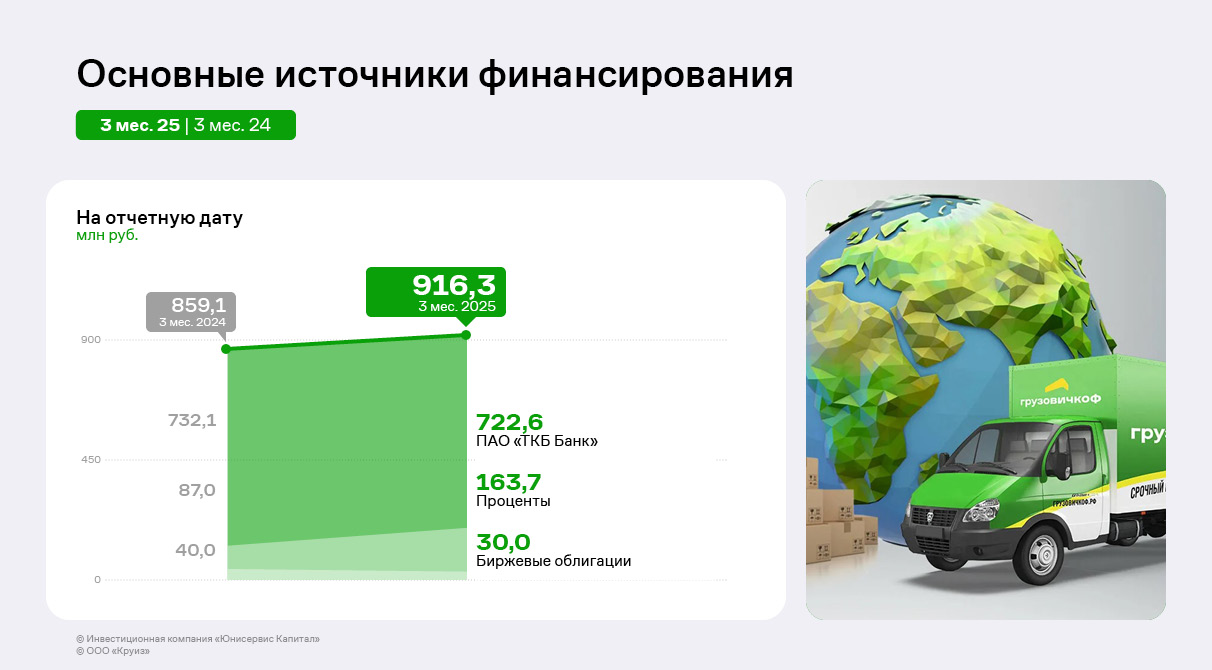

По состоянию на 31.03.2025 г. основным источником финансирования ООО «Круиз» являлись долгосрочные банковские кредиты ПАО «ТКБ БАНК», сформированные в рамках долгосрочной инвестиционной программы по наращиванию масштабов деятельности сервиса «Грузовичкоф», в размере 722,6 млн руб. и биржевые облигации в сумме 30 млн руб. Проценты по текущим обязательствам составляют 18% от всей величины задолженности.

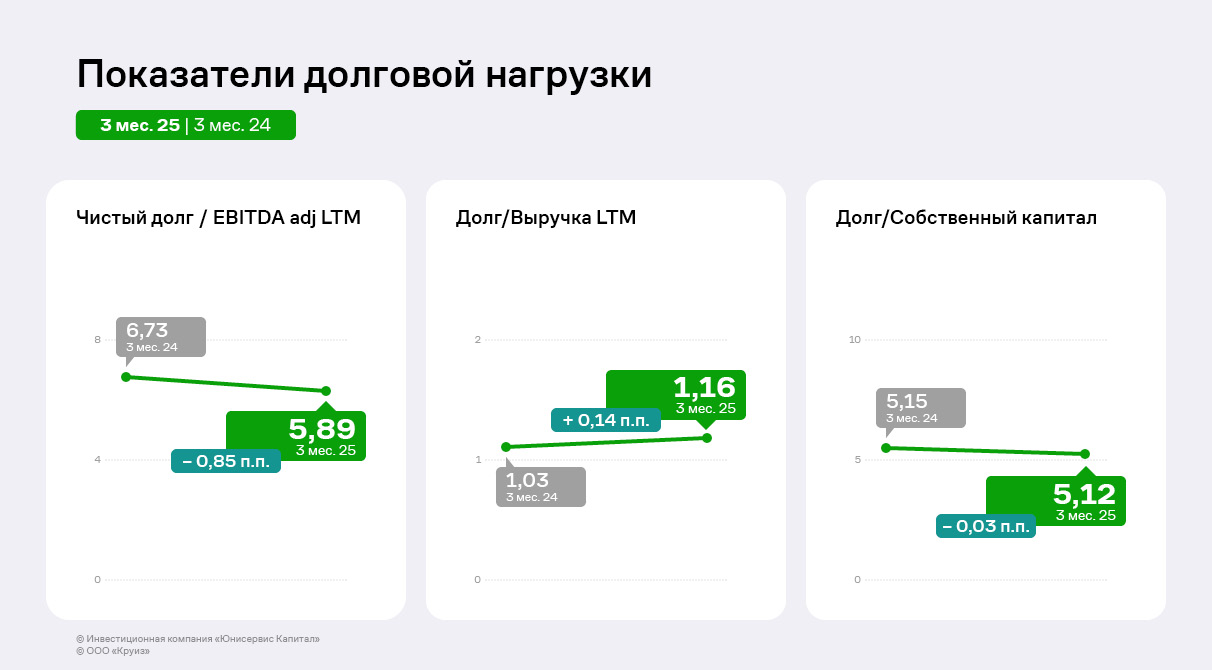

Долговая нагрузка компании исторически высокая, однако отношение чистого долга к EBITDA adj за последние 12 месяцев сократилось на 0,85 п. п. в сравнении с аналогичным периодом прошлого года ввиду роста операционной прибыли. Соотношение долга и собственного капитала в целом осталось на прежнем уровне, тогда как коэффициент «Долг / Выручка LTM» незначительно вырос (+0,14 п. п.).

В июне 2025 года ООО «Круиз» погасило пятый облигационный выпуск, на протяжении всей истории размещений компания гасила обязательства по графику, не допуская просрочек и с успешным прохождением нескольких оферт.

Эмитент не осуществил плановое частичное досрочное погашение выпуска Феррони-БО-01, и 20 июня по этим бумагам был зафиксирован дефолт. Владельцы облигаций получили право требовать досрочного погашения номинальной стоимости.

При этом компания оставалась в диалоге с организатором и инвесторами, вовремя информируя о выходе из графика платежей и возможностях урегулирования возникшей ситуации.

Сегодня на странице компании на сайте Интерфакс было раскрыто обращение генерального директора Марины Павловой к инвесторам:

ООО «Феррони» выработало стратегию выхода из кризиса неплатежей по облигационным выпускам и готова озвучить пошаговый план.

1. Первым шагом станет выплата 25 июня 2025 года 40 000 000 (сорок миллионов) рублей в счёт погашения задолженности в рамках частичного досрочного погашения номинальной стоимости облигаций Феррони-БО-01.

2. Оставшуюся часть долга 57 943 500 (пятьдесят семь миллионов девятьсот сорок три тысячи пятьсот) рублей планируем перечислить владельцам бумаг до конца августа 2025 года. Таким образом, с нарушением сроков, но свои обязательства по амортизационной выплате компания выполнит в полном объёме.

Вторую выплату 50% номинальной стоимости Биржевых облигаций по выпуску БО-01 мы постараемся выплатить в рамках графика, возможно, с небольшими задержками.

3. Что касается амортизационных выплат по выпускам Биржевых облигаций БО-П01 и БО-02, мы придерживаемся установленного графика платежей с возможными отклонениями не более 10 рабочих дней. Возможность полного погашения данных выпусков по предусмотренному графику (в октябре и декабре 2025 года соответственно) прорабатывается.

4. Выплата купонного дохода по всем выпускам облигаций ООО «Феррони», как мы уже заявляли ранее, будет производиться вовремя и в полном объёме.

Благодарим вас за проявленное терпение и поддержку компании в нелёгкий период восстановления деятельности

Таким образом, эмитент в очередной раз демонстрирует ответственное отношение к принятым на себя обязательствам в условиях выхода из тяжелейшей ситуации после пожара на производстве в мае 2023 года.

У эмитента было 10 дней, чтобы погасить задолженность перед владельцами облигаций выпуска Феррони-БО-01 на сумму 97 943 500 руб.

Дата амортизационной выплаты по графику пришлась на 3 июня. В тот же день компания раскрыла сообщение о том, что не сможет перечислить средства в положенный срок. 19 июня закончился отведённый законом период, в течение которого эмитент мог устранить нарушение, однако средства в НРД так и не поступили. 20 июня у владельцев облигаций выпуска БО-01 (ISIN: RU000A1053R3) возникло право требовать досрочного погашения номинальной стоимости.

Компания вновь выпустила обращение к инвесторам от имени генерального директора Марины Павловой:

Уважаемые инвесторы! 3 июня мы зафиксировали технический дефолт по частичному досрочному погашению номинальной стоимости облигаций выпуска БО-01 и указывали на то, что мы прилагаем все необходимые усилия для погашения задолженности до 19.06.2025. Обстоятельства не позволили нам произвести эту выплату и выйти из состояния технического дефолта в определённый законом срок. К сожалению, по данному выпуску зафиксирован дефолт. Мы уже рассказывали о причинах, которые привели к этой ситуации: с мая 2023 года компания борется с последствиями пожара на основной производственной площадке в г. Тольятти. Всё это время ООО «Феррони» продолжало выполнять все обязательства перед владельцами облигаций и другими кредиторами. На 2025 год приходится ряд круп ных гашений по облигационному долгу компании, нам предстоит в несколько этапов полностью погасить все выпуски, находящиеся на данный момент в обращении. Мы продолжим осуществлять купонные платежи по всем выпускам облигаций в обращении согласно графику. В части погашения номинальной стоимости – будем информировать наших инвесторов и переводить средства по мере готовности.

Добавим, в 2025 году эмитенту предстоит погасить облигации серий БО-П01, БО-01 и БО-02 на общую сумму 463 млн 387 тыс. руб.

1 квартал 2025 года отражает позитивный эффект работы ООО «Ю Ди Пи Авто» с точки зрения стратегических планов: эмитент активно развивает сотрудничество с производителями мотоциклов, сельскохозяйственной техники и коммерческого транспорта. Ведутся переговоры с более чем двумя десятками брендов на разных этапах заключения договоров.

В то же время ООО «Ю Ди Пи Авто» продолжает сталкиваться с вызовами тяжелой внутренней и внешней экономической ситуации, что существенно ограничивает ее финансовый результат по итогам 3 месяцев текущего года. Рынок по продаже автомобилей, на котором ООО «Ю Ди Пи Авто» ведет свою деятельность, сжимается уже 3 квартала подряд вслед за ростом ключевой ставки. В первом квартале 2025 года продолжается ожидаемое эмитентом отключение дилеров. Кроме того, импортеры продолжают отключать дилеров от своей сети и сокращают маркетинговые бюджеты. Это негативно сказывается на услугах эмитента и его конкурентов и, как результат, на общей динамике выручки. С другой стороны, спрос на автомобили со стороны конечного потребителя также существенно ограничен высокими ставками по кредитам.

При этом следует отметить, что эмитент продолжает работать над продуктовой линейкой, разработкой новых модулей и усовершенствованием сервисов в штатном режиме.

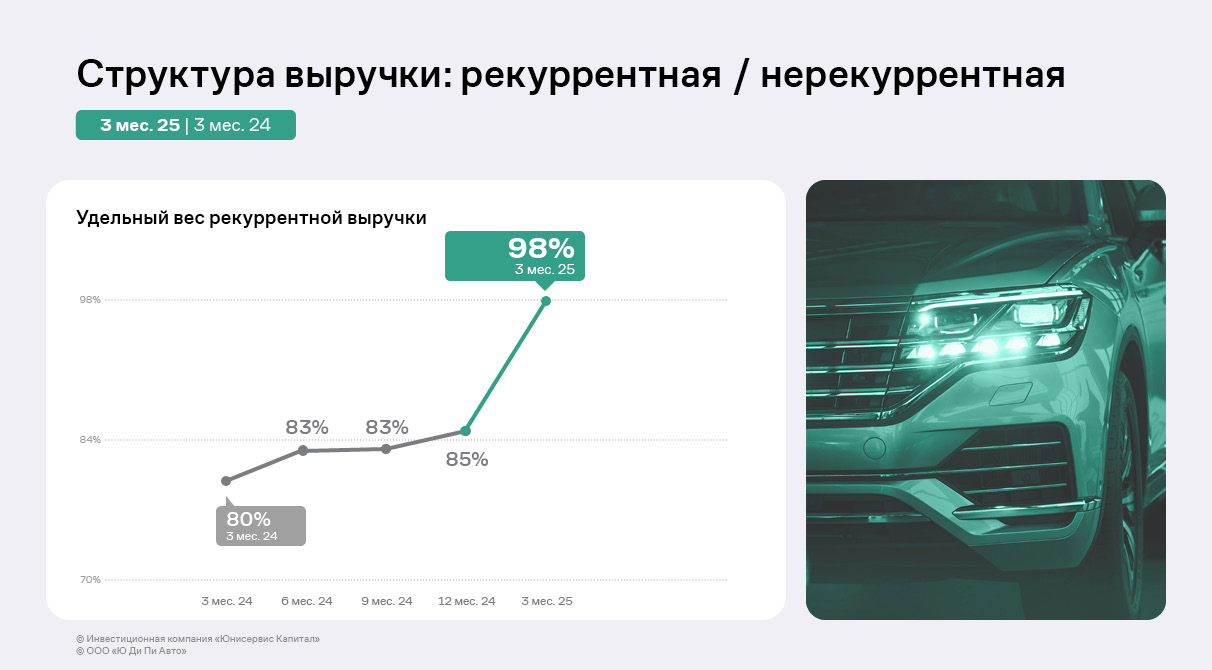

Что касается отчётности, обращает на себя внимание рост удельного веса рекуррентной выручки. С начала 2024 года удельный вес рекуррентной выручки вырос с 80% до 85%, а в 1 квартале составил 98%, что является зеленым индикатором в развитии компании.

Выручка компании снизилась на 43% по отношению к аналогичному периоду прошлого года до 31,5 млн руб. Данное снижение произошло вследствие упомянутых неблагоприятных рыночных условий, которые выражаются в сжатии рынка, отключением дилеров от импортных производителей, а также высокой ставкой процента по кредитам.

Аналогичное снижение продемонстрировали все прибыли ООО «Ю Ди Пи Авто» — чистый убыток компании по итогам 1 квартала составил 3,2 млн руб. EBITDA Adj LTM демонстрирует снижение на 27% до 63,6 млн руб. — эмитент ожидает исправление ситуации в последующих кварталах благодаря следованию намеченной стратегии развития. Несмотря на снижение ключевых финансовых показателей, рентабельность по EBITDA Adj LTM остается в комфортной для компании зоне и составляет 35%.

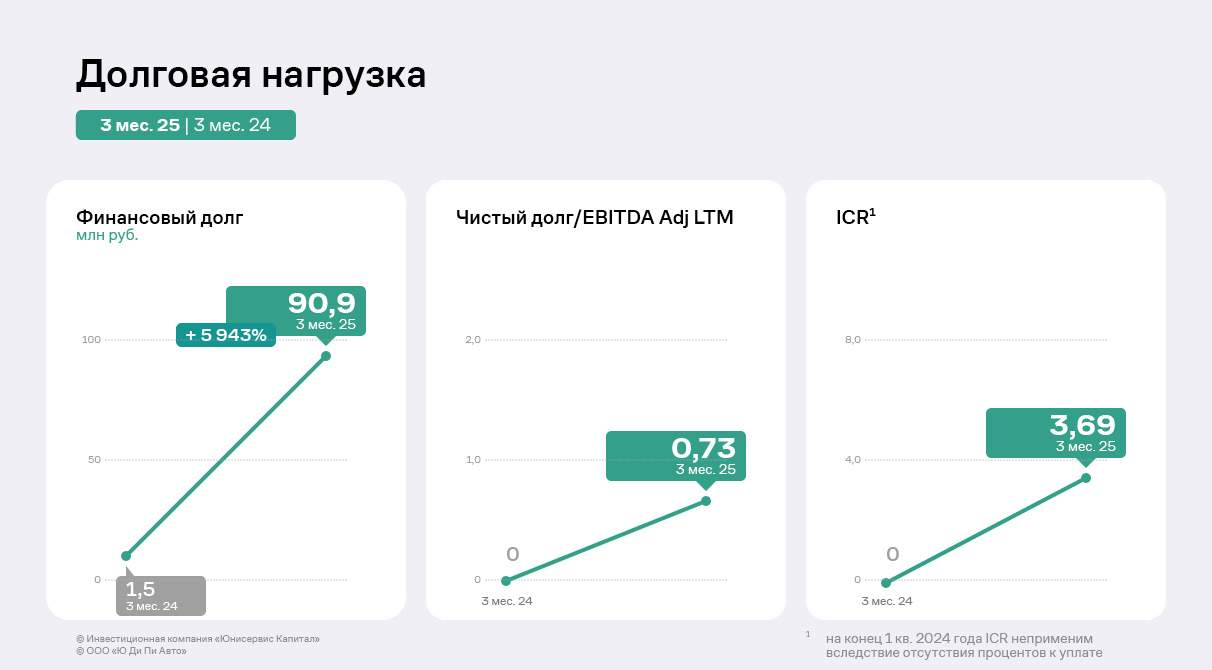

Финансовый долг эмитента существенно увеличился по сравнению с уровнем 1 квартала 2024 года вследствие выпуска биржевых облигаций. На 31.03.2025 финансовый долг составляет 90,9 млн руб. Несмотря на снижение финансовых показателей по итогам работы 3 месяцев 2025 года, долговая и процентная нагрузки несущественны.

В рамках продуктовой стратегии до конца года Эмитент планирует сосредоточить усилия на ключевых задачах, связанных с улучшением пользовательского опыта и запуском комплексных качественных и количественных исследований. Цель — опираться исключительно на статистически значимые данные при принятии продуктовых решений.

В качестве приоритетов выделены: ускорение загрузки сайтов на различных типах устройств; обогащение данных в BI-аналитике для роста продаж; SEO-оптимизация платформы; разработка дополнительных модулей и e-commerce инструментов, направленных на увеличение продаж автомобилей и развитие постпродажного обслуживания.

Национальное Рейтинговое Агентство (НРА) объявило о понижении кредитного рейтинга ООО ТК «Нафтатранс Плюс» до уровня «С|ru|» со статусом «под наблюдением».

В качестве причины агентство указало публикацию эмитента о существенном ухудшении финансового положения компании, которая появилась на сайте ЦРКИ 16 июня.

«Нафтатранс Плюс» в ней сообщает о невозможности выполнения обязательств по долговым инструментам, включая плановое частичное досрочное погашение номинальной стоимости биржевых облигаций БО-03 и выплаты купонных доходов по другим выпускам. Кроме того, 17 июня 2025 года был зафиксирован технический дефолт по купонной выплате по облигациям БО-06.

В обращении находятся 5 выпусков облигаций эмитента с общим объёмом 1,2 млрд руб. по непогашенному номиналу.

Эмитент не выполнил обязательства перед инвесторами по выплате дохода за 6 к.п. по облигациям Нафтатранс Плюс-БО-06. Купонный период завершился накануне, 16 июня. Общая сумма к выплате составила 6 млн 165 тыс. руб.

17 июня на странице раскрытия информации «Интерфакс» компания опубликовала соответствующее сообщение, в котором зафиксировала неисполнение обязательств по причине отсутствия необходимого количества денежных средств.

Формально эмитент может выйти из техдефолта, если погасит задолженность перед владельцами облигаций в течение 10 рабочих дней. Однако вчера он объявил о приостановке выплат по всем выпускам. Московская биржа перевела бумаги ООО ТК «Нафтатранс Плюс» в список дефолтных и сообщила, что в системе торгов НКД по ним рассчитываться не будет.

Представитель владельцев облигаций ООО «ЮЛКМ» направил запрос эмитенту ценных бумаг ООО ТК «Нафтатранс Плюс». В обращении на Московской бирже находятся пять выпусков биржевых облигаций, по которым эмитент обязан осуществлять купонные выплаты, а по выпуску БО-03 — шесть ежемесячных траншей в размере 41 650 000 руб. каждый в рамках частичного досрочного погашения номинальной стоимости.

Изучив отчётность за 1кв. 2025 года, ПВО обратил внимание на падение финансовых показателей на фоне серьёзной долговой нагрузки. 9 июня «ЮЛКМ» запросил информацию о возможности обслуживать по графику обязательства по облигациям, в том числе, выплачивать купонный доход и осуществлять амортизационные платежи.

16 июня ООО ТК «Нафтатранс Плюс» направило официальный ответ на запрос ПВО со следующим текстом:

Компания «Нафтатранс Плюс» <...> в настоящее время находится в сложном финансовом положении. К этому привело сразу несколько неблагоприятных обстоятельств: — долгий период высоких ставок, что вынуждало компанию прибегать к рефинансированию по высоким ставкам; — отсутствие возможности рефинансировать часть кредитного портфеля, в частности, в РНКБ на фоне его реорганизации (вошёл в структуру ВТБ); — падение спроса на рынке нефтетрейдинга, в результате чего сократились доходы его участников. Компания продолжает вести хозяйственную деятельность, однако, учитывая все перечисленные обстоятельства, мы не можем гарантировать, что осуществим плановое частичное досрочное погашение номинальной стоимости облигаций выпуска БО-03 в заявленный срок. В настоящее время компания прорабатывает все варианты выхода из сложившейся ситуации, рассматривая в том числе, возможность реструктуризации всего кредитного портфеля и планирует провести переговоры со всеми кредиторами. С этой целью в течение 2-3 месяцев будет разработан и опубликован антикризисный план, включающий финансовую модель, условия, сроки выплат по всем займам компании. С учетом перечисленных факторов, купонные платежи по выпускам в обращении также перестанут выплачиваться.

«Юнисервис Капитал» совместно компанией «ЮЛКМ» (выступающей в качестве ПВО по всем выпускам в обращении) находятся в контакте с эмитентом, в том числе, представители обеих компаний планируют принять участие во встрече с кредиторами, которая должна состояться по инициативе эмитента на этой неделе.

ООО «Круиз» отчиталось о погашении последнего из размещенных компанией выпусков серии Круиз-БО-01, ISIN RU000A103C04 объемом 50 млн рублей.

Начиная с июня 2023 года эмитент ежеквартально проводил амортизационные выплаты по 5% от номинала и 11 июня погасил оставшиеся 60% выпуска: выплата на одну бумагу составила 600 руб., на все облигации — 30 млн рублей. Кроме того, по данному выпуску компания выплатила купонный доход за 48 к.п. в размере 5,92 рублей на бумагу на общую сумму 296 тыс. рублей.

Средства от пятого выпуска облигаций компания направила на развитие сервиса эмитента «Грузовичкоф» в Москве и Санкт-Петербурге. В целом, облигационные выпуски стали одним из финансовых инструментов, которые помогали компании эффективно решать задачи, возникавшие на всем протяжении ее роста и развития: расширять зону покрытия, разрабатывать и внедрять собственное ПО для автоматизации заказов, повышать узнаваемость бренда, разрабатывать программы лояльности для водителей и компаний-партнеров, реализовывать социальные проекты, которые сегодня прочно ассоциируются с желто-зеленым логотипом ГФ.

«Грузовичкоф» на облигационном рынке – это тоже бренд. Эмитент с историей, заслуживший лояльность инвесторов как один из первопроходцев российского рынка ВДО, ни разу не нарушивший обязательства перед инвесторами.

«Все 5 размещенных выпусков мы погасили по графику, без просрочек, успешно прошли несколько оферт. Репутация надежного партнера на фондовом рынке – очень ценный актив, который, мы надеемся, нам еще пригодится. Хочу выразить признательность инвесторам «Грузовичкоф», благодаря которым стал возможен устойчивый качественный рост компании. Думаю, видеть на улицах российских городов автомобили под нашим брендом для них – особенная радость», — комментирует генеральный директор «Грузовичкоф» Рафаиль Купаев.

Не можем и мы отказать себе в удовольствии вспомнить и остальные четыре (ныне погашенные) выпуска облигаций и подвести некоторые итоги.

Первый выпуск - Грузовичкоф-Центр-БО-П01

Размещение состоялось в апреле 2018 г. Номинальная стоимость одной облигации была установлена в размере 50 тыс. рублей. «ГрузовичкоФ-Центр» ежемесячно выплачивал владельцам бумаг доход по ставке 17% годовых, а спустя 2 года, 23 марта 2020 г., возвратил 50 млн рублей.

Средний объем торгов бондами первой серии составил 8 млн рублей в месяц. Показатель за 2 года превысил 192 млн рублей. В первый месяц после размещения оборот составил 30,7 млн рублей, что позволило бондам «Грузовичкоф» войти в сотню наиболее востребованных частными инвесторами выпусков на Московской бирже. Самые высокие котировки были зафиксированы в мае 2019 г. — 105,56% от номинала. При этом средневзвешенная цена держалась выше 103% почти год подряд, с декабря 2018 г. по октябрь 2019 г.

Инвестиции позволили компании оформить в лизинг, зарегистрировать, застраховать и брендировать 280 автомобилей, оснастить одно из московских АТП ремонтной зоной и провести рекламную кампанию.

Грузовичкоф-Центр-БО-П02

Средства, привлеченные второй эмиссией «Грузовичкоф» (прим.: тогда еще ООО «Грузовичкоф-Центр») направил на расширение автопарка и его брендирование. Так, привлеченные с помощью второго выпуска средства пошли на выкуп ста лизинговых из числа приобретенных в счет первого выпуска облигаций автомобилей рыночной стоимостью 50 млн рублей.

«Частичное досрочное погашение финансовых обязательств по лизинговым программам позволило компании снизить эффективную ставку почти на 10%, в том числе за счет снижения расходов на страхование. Освободившийся денежный поток, а это около 1 млн рублей в месяц, был направлен на финансирование развития IT-платформы», - генеральный директор ООО «Круиз» Рафаиль Купаев.

Круиз-БО-П03

Третий выпуск ценных бумаг компании состоялся после завершения процедуры реорганизации эмитента путем присоединения ООО «ГрузовичкоФ-Центр» к ООО «Круиз» с передачей последнему всех прав и обязанностей юридического лица, в том числе обязательств по двум облигационным выпускам, находившимся на тот момент в обращении. Объем эмиссии составил 50 млн руб., размещение состоялось в июне 2019 года, а полное плановое погашение выпуска – в июне 2022.

Согласно отчету компании, часть привлеченных на бирже средств были направлены на организацию маркетинговых мероприятий, брендирование транспорта, покрытие затрат на обслуживание автопарка. Также за счет инвестиций на 20 млн рублей уменьшились обязательства за лизинг автомобилей.

Круиз-БО-П04

Благодаря средствам, привлеченным в рамках выпуска, было забрендировано свыше 1000 автомобилей. В результате компании удалось значительно нарастить продажи за счет повышения узнаваемости бренда – примерно на 28% по отношению к предыдущему периоду.

Лучше всего о финансовых результатах компании, достигнутых в том числе благодаря вкладу инвесторов, говорит динамика основных показателей сервиса за последние четыре года.

Сервис «Грузовичкоф» наращивает обороты в регионах и продолжает активное развитие сотрудничества с интернет-магазинами. Финансовые показатели компании также находятся в положительной динамике

На сегодняшний день сервис эмитента представлен в 147 городах России и в 3 странах СНГ: Казахстане, Таджикистане и Узбекистане.

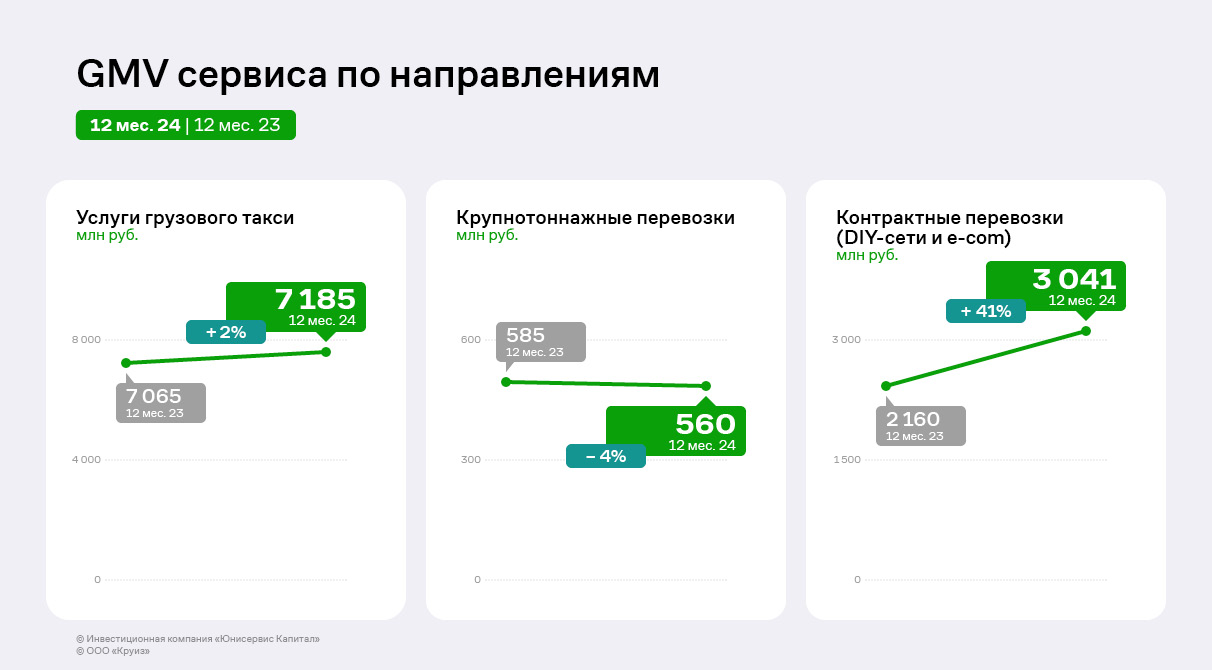

В 2024 году совокупный GMV составил 10,8 млрд руб., что на 10% выше показателей прошлого года. Доля бренда «Грузовичкоф» в общем обороте составила 67%.

Услуги грузового такси, LTL и FTL-перевозки, а также услуги эвакуатора сохранили объемы на уровне 2023 г., тогда как оборот доставки для DIY-сетей и интернет-магазинов вырос более, чем на 40%.

В отчётном году коммерческое направление сервиса стало мощным двигателем дальнейшего развития, обеспечив прирост совокупного оборота. Одними из главных событий были появление мобильного офиса, на базе которого удалось провести десятки встреч с ключевыми клиентами, а также создание отдела стратегического развития для работы с В2В-клиентами.

Финансовые показатели эмитента в 2024 году также показали положительную динамику.

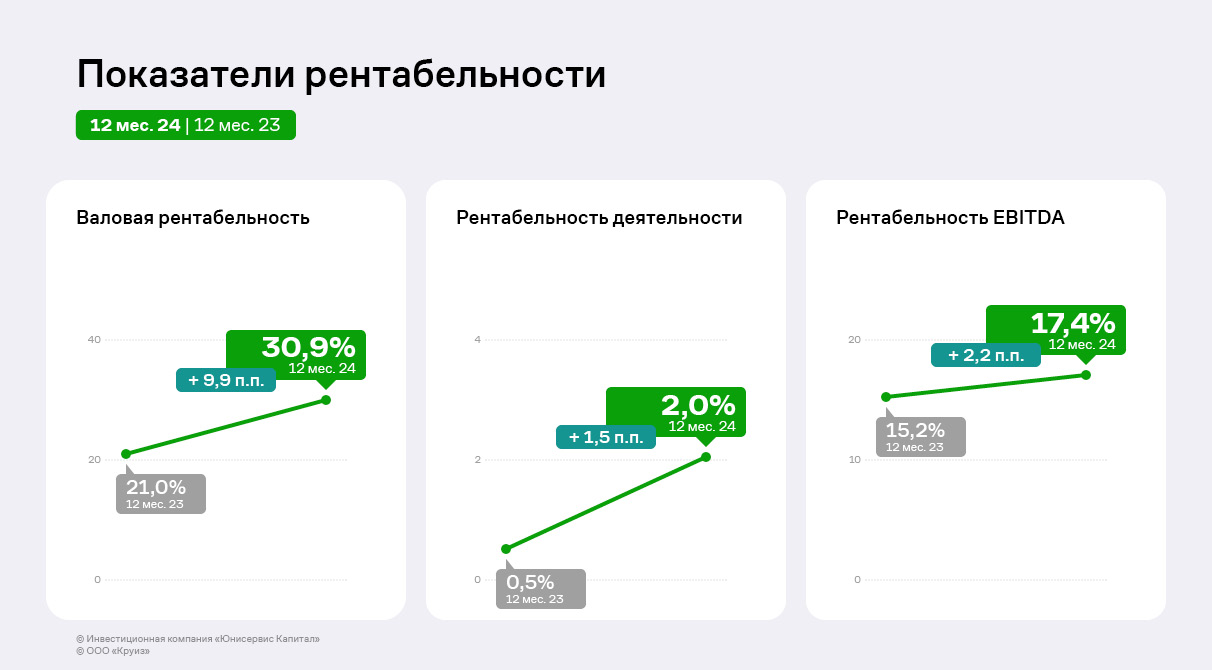

Несмотря на сохранение выручки на уровне прошлого года, валовая прибыль и EBITDA adj в 2024 г. увеличились к АППГ на 48,4% и 17,1% соответственно. Чистая прибыль компании выросла более чем в 4 раза. Вследствие этого все рассчитанные показатели рентабельности также увеличились: валовая рентабельность выросла на 10 процентных пунктов, рентабельность деятельности и EBITDA adj — на 1,5 и 2,2 п. п. соответственно.

Вследствие этого все рассчитанные показатели рентабельности также увеличились: валовая рентабельность выросла на 10 процентных пунктов, рентабельность деятельности и EBITDA adj — на 1,5 и 2,2 п. п. соответственно.

Подобная динамика является результатом стратегических решений компании: эмитент усовершенствовал бизнес-процессы и отказался от низкомаржинальных заказов. Это позволило создать оптимальную нагрузку на существующие автомобили и экипажи, повысить их эффективность.

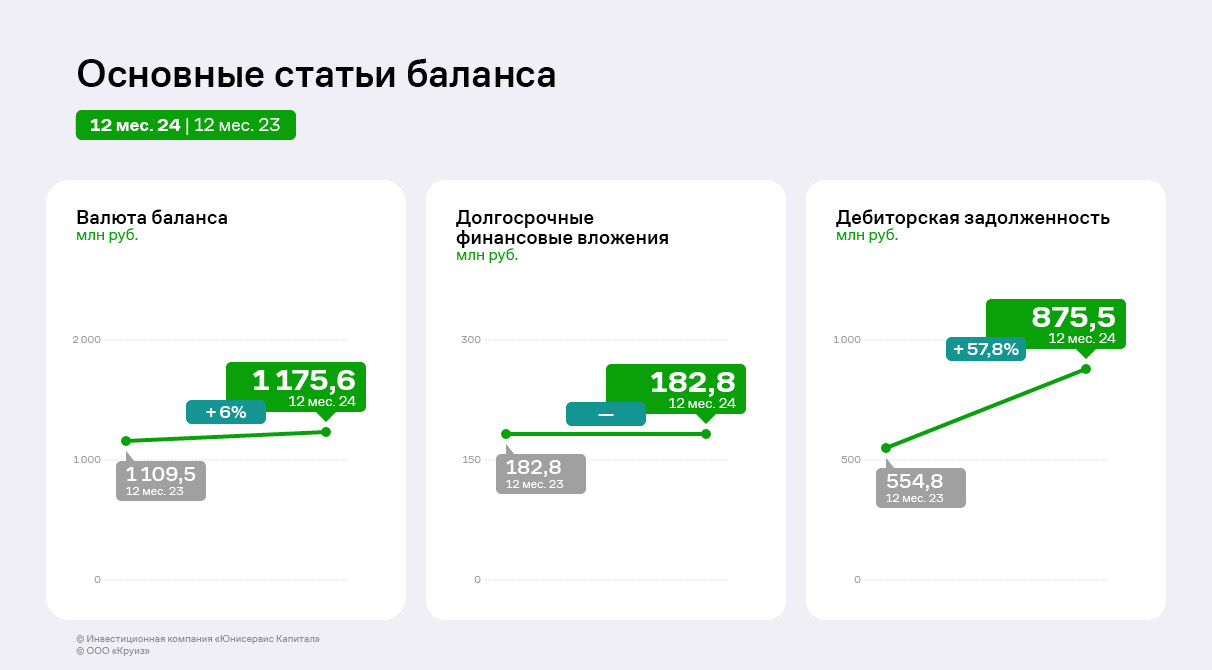

По состоянию на 31.12.2024 валюта баланса (ВБ) компании составила 1 175,6 млн руб., что на 6% выше показателей прошлого года.

В структуре актива баланса ООО «Круиз» основную долю занимает дебиторская задолженность (74,5%), которая сформирована за счёт агентского вознаграждения за услуги агрегатора автопарками-партнёрами и комиссии за пользование программного обеспечения. За прошедший год дебиторская задолженность выросла на 58%, или 320,6 млн руб.

Долгосрочные финансовые вложения в сумме 182,8 млн руб. состоят из вкладов в уставные капиталы зависимых обществ, а также из долгосрочного займа, выданного ООО «Транс-Миссия» (владелец бренда «Таксовичкоф») с целью частичного финансирования сделки по приобретению активов сервиса «Ситимобил». Гарантией финансовым вложениям эмитента стала покупка ООО «Круиз» доли в размере 20% в уставном капитале ООО «Транс-Миссия». Общая сумма показателя за анализируемый период не изменилась. Также в 2024 г. был произведен возврат депозита в сумме 250 млн руб., что отразилось на снижении объема денежных средств и эквивалентов.

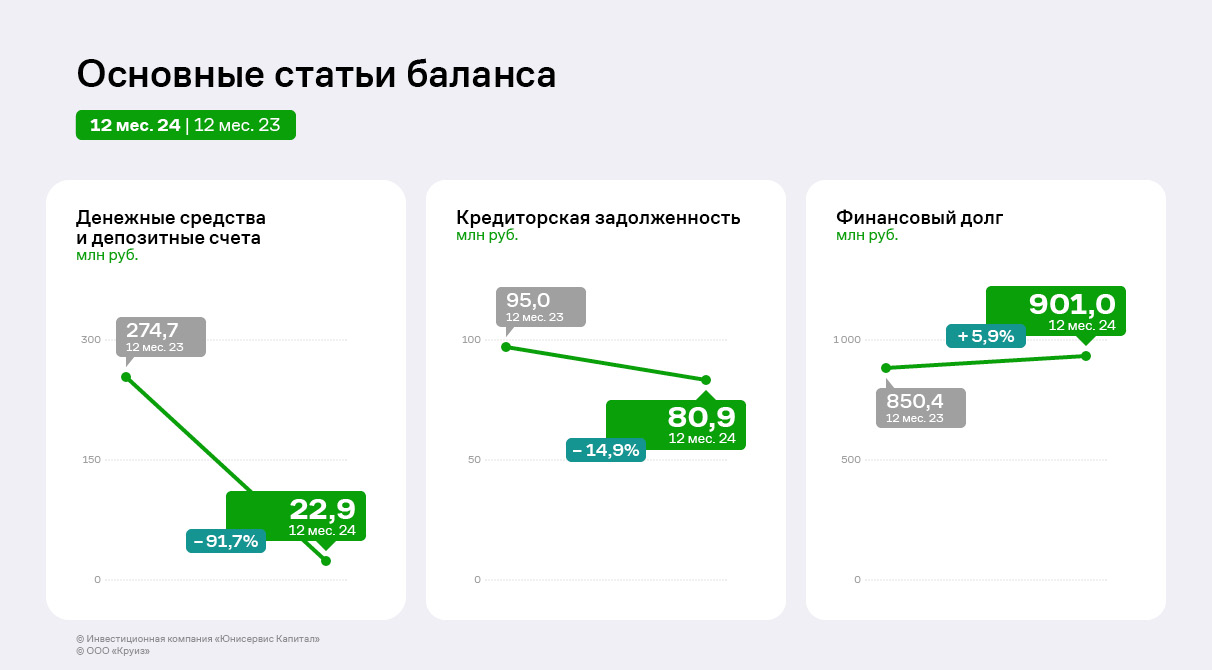

Также в 2024 г. был произведен возврат депозита в сумме 250 млн руб., что отразилось на снижении объема денежных средств и эквивалентов. Пассивы компании на конец 2024 г. сформированы преимущественно финансовым долгом. Долгосрочная часть (банковские кредиты) составляет 61,7% от валюты баланса, краткосрочная – (биржевые облигации, банковские кредиты) – 14,9%. За год величина финансового долга выросла на 6% за счет роста задолженности по процентам по договору ПАО «ТКБ Банк», часть которых не выплачивается при начислении, а добавляется к основной сумме долга.

Кредиторская задолженность, в основном сформированная партнерскими компаниями, составляет 7% валюты баланса. Удельный вес показателя в 2024 г. немного снизился в связи с сокращением показателя в денежном выражении и увеличением других статей баланса.

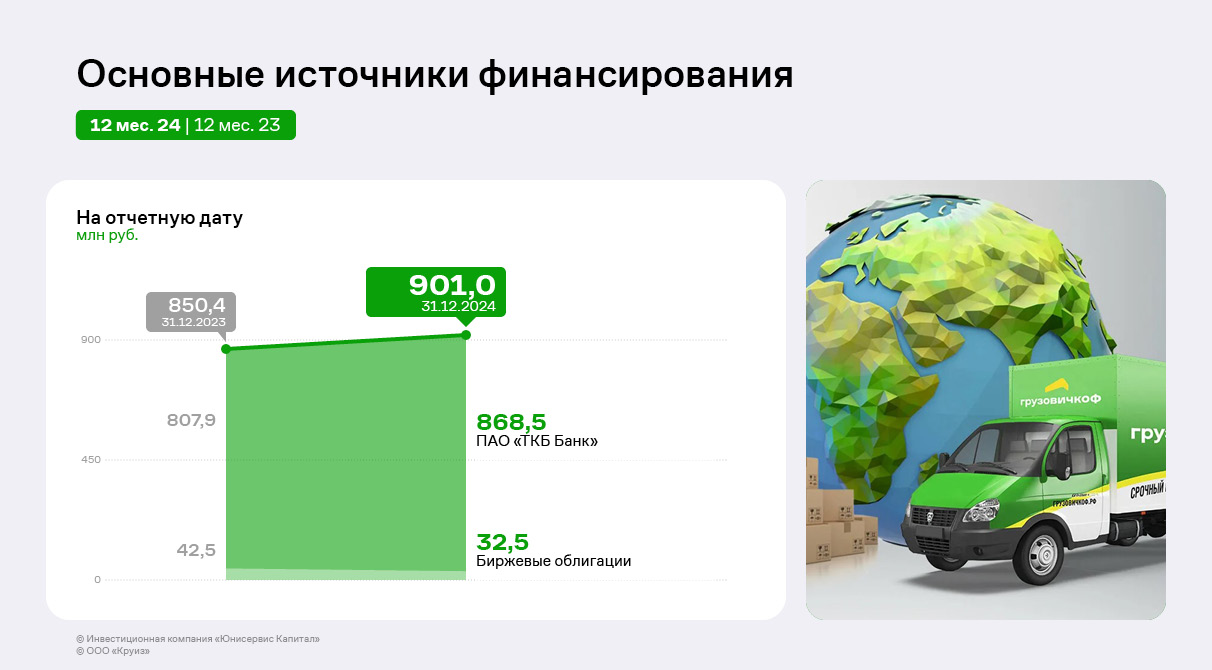

По состоянию на 31.12.2024 г. основным источником финансирования ООО «Круиз» являются долгосрочные банковские кредиты от ПАО «ТКБ Банк» в размере 868,5 млн руб., сформированные в рамках долгосрочной инвестиционной программы, направленной на наращивание масштабов деятельности сервиса «Грузовичкоф», а также биржевые облигации в сумме 32,5 млн руб.

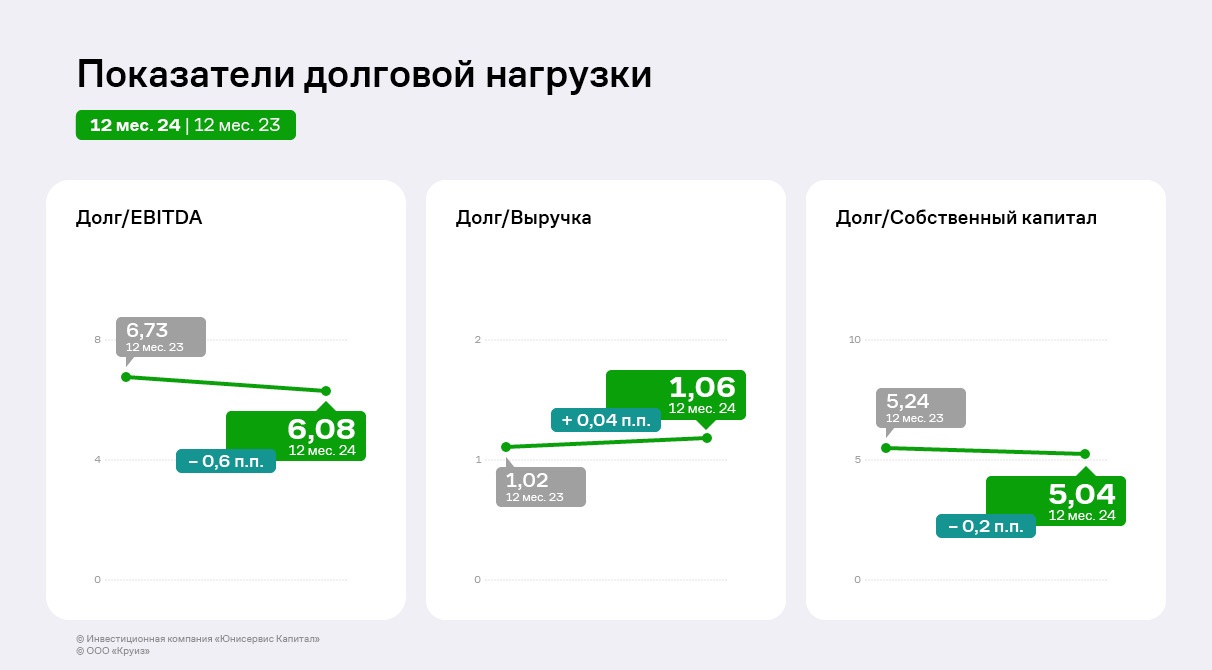

Рассчитанные коэффициенты долговой нагрузки в целом показали положительную динамику за 2024 г. Несмотря на то, что основной показатель (Долг/EBITDA adj) исторически высокий (ввиду привлечения кредитов с целью финансирования части сделки по приобретению ООО «Транс-Миссия» активов сервиса «Ситимобил») и составляет 6,08 п. п. в отчетном периоде, с 2022 г. наблюдается его уверенное снижение.

Несмотря на высокую долговую нагрузку, эмитент своевременно обслуживает финансовый долг. Также 2024 году ООО «Круиз» погасил часть облигаций на 10 млн руб.

Стратегия развития на 2025 год заключается в экспансии в регионы РФ и за пределы страны, в первую очередь в СНГ, а также в увеличении автопарка в городах присутствия.

Компания продолжит совершенствование операционных процессов, работу по улучшению сервисов направления В2В и сотрудничество с DIY-сетями и маркетплейсами.