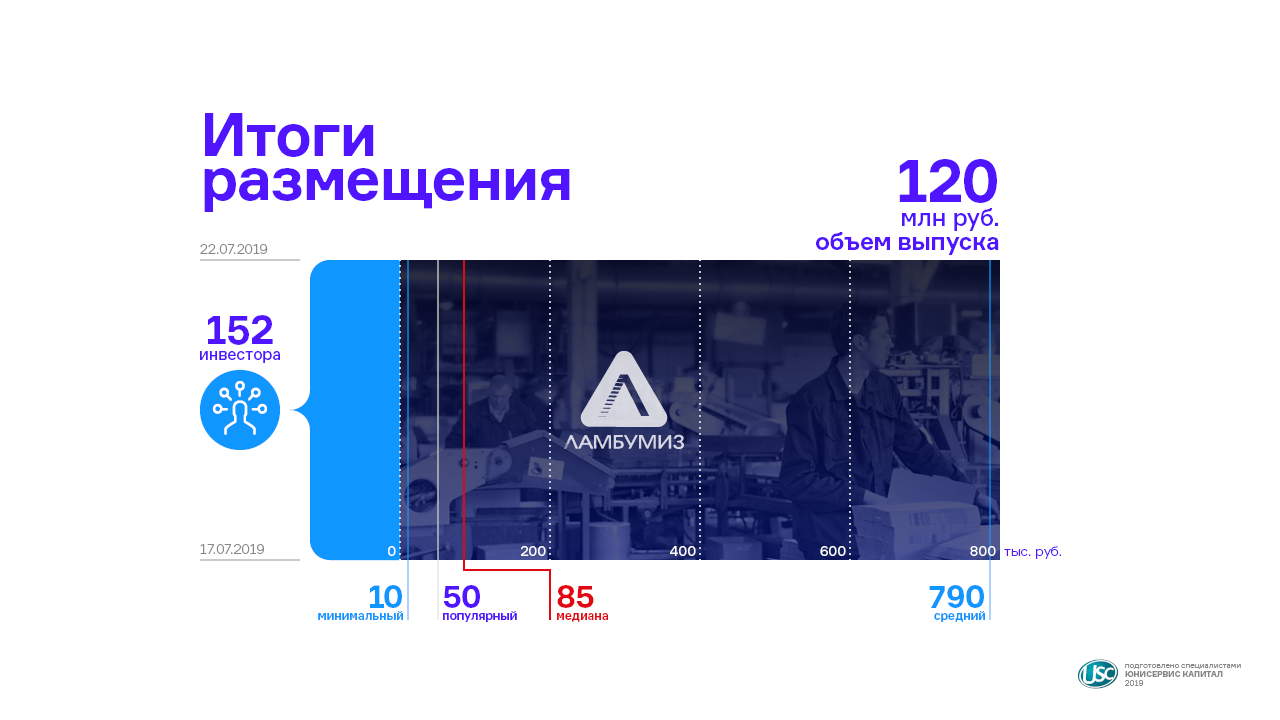

Биржевые облигации на общую сумму 120 млн рублей (RU000A100LE3) столичного завода по производству упаковки реализованы на первичных торгах.

В течение четырех торговых дней, с 17 по 22 июля, 152 инвестора приобрели облигации ЗАО «Ламбумиз» серии БО-П01. В первый день была размещена большая часть выпуска — 85,77 млн рублей, последние бонды на 2,3 млн рублей компания доразместила вчера. Средний объем заявки составил 790 тыс. рублей. Больше половины всех заявок оказались с объемом менее 85 тыс. рублей, наиболее популярная заявка составила 50 тыс. рублей.

Объем вторичных торгов облигациями «Ламбумиз» с 17 по 19 июля превысил 27 млн рублей, признаваемая котировка варьировалась от 100,09% до 100,24%.

Всего компания разместила 12 тыс. бумаг номиналом 10 тыс. рублей каждая. Предусмотрена ежемесячная выплата купона по ставке 13,5% годовых, установленной на первые 2 года обращения выпуска. Амортизационное погашение состоится в дату окончания 55, 57, 59 и 60 купонных периодов по 25% от номинала. Организатор инвестиционной программы — «Юнисервис Капитал», андеррайтер — АО «Банк Акцепт».

За неделю до начала размещения руководство «Ламбумиз» организовало экскурсию по производству, в рамках которой ответило на многочисленные вопросы инвесторов, касающиеся не только финансового положения завода, но и стратегии развития. Больше узнать о компании можно из презентации и аналитического покрытия в разделе «Инвесторам».

В обращении находится также дебютный выпуск коммерческих облигаций «Ламбумиз» объемом 60 млн рублей. В начале месяца компания объявила о его досрочном погашении 25 июля.

Соответствующее уведомление было опубликовано в официальных источниках. Идентификационный номер выпуска - 4B02-01-09188-H-001P от 09.07.2019.

Напомним основные параметры: объем выпуска - 120 млн рублей, номинал одной облигации – 10 000 рублей, срок обращения — 5 лет, выплата купона ежемесячно, ставка на 24 купонных периода – 13,5%, через 2 года предусмотрена оферта. Также по выпуску предусмотрена амортизация в 55, 57, 59 и 60 купонные периоды по 25% от номинала ценных бумаг. Выпуск размещается в рамках программы облигаций объемом до 1 млрд рублей. Организатор выпуска – «Юнисервис Капитал», андеррайтер – АО «Банк Акцепт».

Привлеченный капитал компания направит на увеличение финансирования поставок клиентам, предоставив им отсрочки платежей и обеспечив увеличение товарных запасов. Подробно о модели возврата средств и деятельности компании можно узнать из презентации, финансовые показатели представлены в аналитическом покрытии.

В настоящее время в обращении находятся коммерческие облигации от ЗАО «Ламбумиз» на сумму 60 млн рублей.

11 июля в 15:30 по адресу г. Москва, ул. Рябиновая, 51А состоится встреча с инвесторами и небольшая экскурсия по предприятию. По вопросу участия в мероприятии, можно обратиться по электронной почте hi@boomin.ru

Предприятие вошло в число первых трех компаний, выбранных Минэкономразвития среди эмитентов, разместивших облигации в 2019 году. Субсидии предоставляются в рамках реализации национального проекта «МСП и поддержка индивидуальной предпринимательской инициативы».

Субсидиантами стали «НЗРМ», «Талан-Финанс» и «Брайт Финанс». В августе компаниям выделят средства на возмещение фактически понесенных затрат:

на листинг до 1,5 млн рублей;

на купонные выплаты в размере до 70% от выплат по ставке купона по облигациям.

Субсидии выплачиваются раз в полгода. Поскольку «НЗРМ» подал заявку перед выплатой 4-го купона, в августе ему компенсируют часть выплат по трем купонам. А в октябре завод, собрав для Минэкономразвития необходимые документы, сможет повторно подавать заявку на получение компенсации по следующим выплаченным купонам.

Напомним, 1 марта «НЗРМ» разместил выпуск биржевых облигаций на 80 млн рублей (RU000A1004Z9). Номинал ценной бумаги — 10 тыс. рублей. Срок обращения выпуска — 3,5 года, погашение назначено на август 2022 г. Предусмотрено 42 ежемесячных купона, ставка 1-12 составляет 15% годовых. Выпуск включен в Сектор Роста Московской биржи.

Привлеченные инвестиции позволили компании приобрести сырье для новой линии резки, запущенной в марте. Закупленный и переработанный объем металла компания реализовала клиентам в течение 2 месяцев со средней рентабельностью около 5%. Таким образом, завод заработал более 4 млн рублей, а процентные расходы не превысили 2 млн, чистая прибыль за 2 месяца составила 2 млн рублей. В планах «НЗРМ» показать увеличение средней выручки со 140 до 180 млн рублей в месяц по итогам третьего квартала 2019 г.

Перед размещением облигаций московский завод проведет экскурсию по предприятию, ответит на вопросы по инвестиционной программе и устроит кофе-брейк. Если не сможете прийти, но у вас есть вопросы, задавайте их по e-mail, а мы по результатам встречи опубликуем на них ответы.

«Ламбумиз» (бывший «Московский завод ламинированной бумаги и полимерных изделий») работает с 1972 года и на сегодняшний день является одним из лидеров по объемам производимой упаковки для молочной продукции. В середине июля компания разместит биржевые облигации на 120 млн рублей.

Но перед этим состоится встреча с потенциальными инвесторами, на вопросы которых будут отвечать первые лица компаний – Сергей Макаров, гендиректор ЗАО «Ламбумиз», и Алексей Антипин, гендиректор «Юнисервис Капитал».

Место проведения встречи: Москва, Рябиновая ул., 51А.

Сбор участников на проходной завода 11 июля в 15:30.

Количество участников ограничено требованиями безопасности предприятия (не более 20 человек). Для участия отправьте письмо на hi@boomin.ru с текстом «Хочу посетить «Ламбумиз», указанием ФИО и номера телефона. Если на встречу вы не придете, но хотите задать свои вопросы эмитенту, отправляйте их на указанную электронную почту.

Фотоотчет и ответы компании по результатам мероприятия мы опубликуем на нашем сайте, на портале Boomin.ru, и, конечно, здесь.

Московская биржа присвоила программе столичного завода идентификационный номер 4-09188-H-001P-02E от 21.06.2019.

«Ламбумиз» в рамках программы сможет занять до 1 млрд рублей или эквивалент этой суммы в иностранной валюте. Срок обращения каждого выпуска не должен превышать 1800 дней (5 лет). Параметры первого выпуска биржевых облигаций компании мы огласим в ближайшие 2 недели.

В обращении находятся коммерческие бонды производителя упаковки на сумму 60 млн рублей с погашением в августе 2019 года. «Ламбумиз» уже на протяжении двух лет своевременно исполняет обязательства по обслуживанию займа. Так, в июне был выплачен 22-й из 24-х купонов.

Компания направила инвестиции на закуп картона и развитие производственной площадки, в т. ч. приобретение бобинорезательной машины. Модернизация помещений и оборудования позволила «Ламбумизу» стать официальным поставщиком гибкой упаковки для одного из крупнейших в мире производителей продуктов питания и напитков.

Оптимизировав производство, Новосибирский завод резки металла в I квартале 2019 г. смог увеличить валовую прибыль на 10% по сравнению с аналогичным периодом 2018 г. В то же время остановка печи на ММК не позволила компании закупить сырье в планируемом объеме. Дефицит металла и стал причиной снижения квартальной выручки «НЗРМ» на 9%, до 345 млн руб. Значительного падения удалось избежать благодаря расширению базы поставщиков небольшими производителями и металлотрейдерами.

Анализ основных финансовых показателей «НЗРМ» за I квартал 2019 г. читайте в нашем обзоре:

Недостаток металла, с которым столкнулся «НЗРМ», оценивается на уровне 1 тыс. тонн. В апреле объем поставок был восстановлен.

Дефицит листового металла на рынке повлиял и на отраслевую структуру выручки. В начале года заказчиками являются преимущественно предприятия машиностроительной отрасли. Однако в I квартале 2019 г. продукция «НЗРМ» поставлялась в основном строительным предприятиям и производителям различных металлоконструкций.

Общее число клиентов выросло на 6% в отношении января-марта 2018 г. За счет диверсификации клиентского портфеля удается поддерживать долю крупных покупателей на стабильном уровне — 61-63% в течение года.

В I квартале компания значительно нарастила основные средства, выкупив вторую производственную линию резки металла и приобретя в лизинг линию плазменной резки.

Рост долговой нагрузки и процентных платежей оказал негативное влияние на чистую прибыль «НЗРМ»: показатель сократился на 37% по сравнению с началом 2018 г., до 4 млн руб. Рентабельность по чистой прибыли составила 1%.

Текущая долговая нагрузка компании не создает рисков, поскольку она ниже стоимости активов в 1,7 раза. Чистые активы к концу марта составили 67 млн руб.

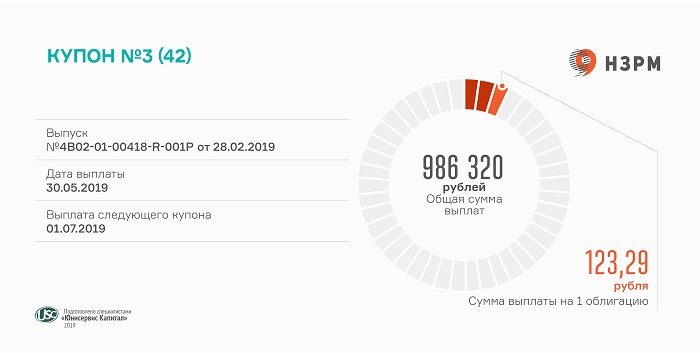

Новосибирский завод резки металла выплатил владельцам бондов первого выпуска почти 1 млн рублей.

Ежемесячные выплаты рассчитываются, исходя из ставки 15%, и составляют по 123,29 рубля на ценную бумагу. Всего в обращении с 1 марта находится 8 тыс. облигаций «НЗРМ» первой серии (RU000A1004Z9).

Бонды компании ликвидны во вторичном обращении. В мае сделки купли-продажи совершались ежедневно. Объем торгов за последний месяц превысил 13 млн рублей. Средневзвешенная цена варьировалась от 101,07% до 102,62%.

Объем выпуска «НЗРМ» составляет 80 млн рублей. Номинал облигации — 10 тыс. рублей. Период обращения выпуска — 3,5 года. На первые 12 купонных периодов установлена ставка 15% годовых.

Завтра будет опубликован анализ основных финансовых показателей компании за первый квартал 2019 года.

На ключевом рынке в Новосибирске «Дядя Дёнер» представлен в разных форматах. Самый крупный из них по количеству заведений и объему выручки — стритфуд. Растущими направлениями являются кафе и производство. В отличие от них, формат фуд-кортов оказался убыточным и весной заведения в торговых центрах закрылись. О динамике направлений читайте в нашем аналитическом покрытии:

Выручка кафе выросла в I квартале на 10% по отношению к аналогичному периоду 2018 г., до 7,9 млн руб. Стритфуд формирует стабильную выручку на уровне более 20 млн руб. в месяц, что соответствует среднему показателю 2018 г., но ниже значений 2017 г.

К концу марта выручка ООО «Дядя Дёнер» составила 66,7 млн руб., снизившись на 8 млн руб., что обусловлено перераспределением потоков на другие компании группы.

Фуд-корты генерировали ежемесячно 1,5-2 млн руб. выручки и приносили около 440 тыс. руб. розничного убытка. Оборудование, которое компания приобрела вместе с заведениями на фуд-кортах, будут использовать в новых кафе сети в Новосибирске.

Погашение убытков заведений в торговых центрах привело к снижению рентабельности по чистой прибыли ООО «Дядя Дёнер» до 5,7%. В течение 2019 г. мы ожидаем роста показателя в связи с прекращением выплат по фуд-кортам. Чистая прибыль по итогам I квартала составила 3,8 млн руб.

Несмотря на снижение уровня рентабельности, долговая нагрузка остается на приемлемом уровне: доля долга в выручке — 33%, отношение долга к EBIT — 2,24х, долга к капиталу — 0,37х.

Чистые активы ООО «Дядя Дёнер» на конец марта составили 306 млн руб.

Производство и выкупленная доля в новокузнецкой компании-партнере «Теон» принесли 6 млн руб. розничной прибыли вместо плановых 10,5 млн руб., что объясняется сезонным спадом продаж в начале года.

Квартальная выручка производственной площадки составила 44 млн руб., 89% которой сформировали компании группы «Дядя Дёнер». Поставки полуфабрикатов клиентам — сибирским сетям общественного питания принесли 6,5 млн руб. Руководство планирует наращивать долю сторонних потребителей услуг производства.

Компания прошла годовую оферту по выпуску биржевых облигаций, размещенному в июне 2018 г. (RU000A0ZZ7R8). Торги бондами на вторичном рынке проходят практически ежедневно. Доходность по облигациям находится в диапазоне 11-12% годовых.

Ассортимент производимой продукции для собственной сети и компаний общественного питания пополнился сэндвичным хлебом.

Хлебобулочные изделия «Дядя Дёнер» начал выпекать сразу после приобретения на инвестиции производственного цеха в 2018 году, но раньше это были лепешки и багеты для флагманского блюда — дёнера, а также булочки для бургеров и самса. В этом году компания стала изготавливать хлеб для сэндвичей, которые поставляет своим клиентам, в том числе кондитерским «Дудник» и кофейням PRIMETIME. Также был подписан предварительный договор на поставку с крупной сетью АЗС. Вскоре сэндвичи на основе хлеба, произведенного в цехе компании, можно будет попробовать в 5 кафе при новосибирских заправках. По возможности число снабжаемых АЗС будет увеличено, поделился планами директор ООО «Дядя Дёнер» Антон Лыков.

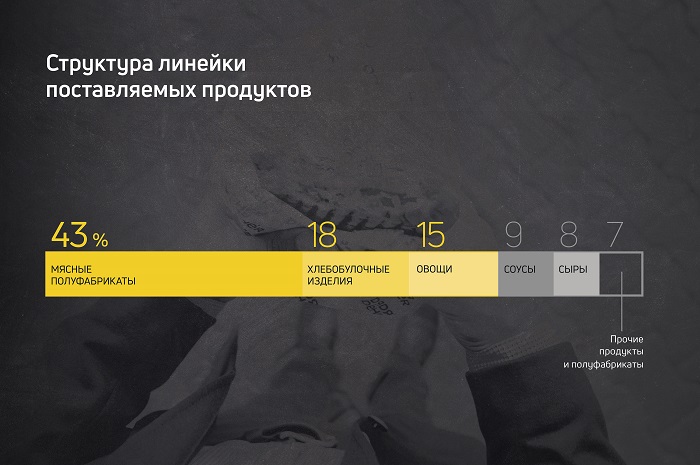

На сегодняшний день хлебобулочные изделия занимают около 20% в структуре поставляемой собственным производством «Дядя Дёнер» продукции. Большая часть приходится на мясные полуфабрикаты. Овощи, соусы и сыры формируют в совокупности более 30%.

Отметим, что производство пока обеспечивает преимущественно собственную сеть «Дядя Дёнер», включая заведения в Новосибирской и Кемеровской областях, а также в Томске. Доля сторонних клиентов производства составила по итогам I квартала 2019 г. 14%. Всего же выручка направления превысила 44 млн рублей. Полный финансовый анализ компании мы опубликуем на этой неделе.

«Новосибирский завод резки металла» продолжает диверсифицировать клиентскую базу и расширять круг поставщиков. Так, доля в выручке 10 крупнейших покупателей снизилась до 60%, а поставки 10 крупнейших поставщиков составляют не более 90% от общего объема. При этом общее число и тех, и других неуклонно растет. Как это повлияло на основные финансовые показатели компании — читайте в нашем аналитическом обзоре за 2018 г.

Ключевые тезисы:

«НЗРМ» за 3 года увеличил свою долю на высококонкурентном рынке металлопроката СФО до 1,6% в 2018 году.

Сезонность бизнеса нивелируется увеличением базы разноотраслевых клиентов. В 1 кв. и 4 кв. компания реализует продукцию преимущественно машиностроительным предприятиям и металлотрейдерам, с открытием строительного сезона во 2 кв. — производителям различных конструкций из металла.

Благодаря высокотехнологичным линиям и росту клиентского портфеля выручка «НЗРМ» выросла за год на 39%, составив 1,6 млрд руб.

Рентабельность находится на низком уровне: по чистой прибыли — 2%, по EBIT — 4,3%, валовая — 5,8%. Однако за счет быстрой оборачиваемости сохраняется высокий прирост прибыли: валовая прибыль показала годовой рост на 42%, чистая — на 88%.

В течение года «НЗРМ» снизил кредиторскую задолженность с 360 до 260 млн рублей.

Текущая долговая нагрузка не создает рисков, так как покрывается активами. Рыночная стоимость активов составляет 700 млн руб.

Компания намерена продолжить наращивать клиентский портфель и выручку. Количество уникальных клиентов «НЗРМ» в 2018 г. превысило 600 компаний, увеличившись по сравнению с 2017 г. на 19%. Средняя выручка на клиента выросла в течение года на 16,8%, с 2,3 до 2,7 млн руб.

Смотрите полную pdf-версию аналитического покрытия.