Эмитент параллельно развивает несколько направлений. Наращивает продажи через магазины бренда «Чистая Планета», осваивает новые рынки и увеличивает представленность товаров на полках торговых сетей.

Предварительно по итогам второго квартала 2025 года ООО «Чистая Планета» нарастило объём продаж продукции на 17% относительно первого квартала. И хотя результат аналогичного периода прошлого года ещё превышает текущие показатели, отставание сокращается. Если объёмы реализации за первый квартал 2025 года были меньше АППГ на 50%, то значения второго квартала уже на 30% уступают аналогичному периоду 2024 года.

Представители эмитента отмечают, что продажи через торговые точки фирменных магазинов бренда «Чистая Планета» растут благодаря работе по обеспечению ассортиментом каждого магазина и фокусу на увеличении среднего чека. Через дистрибьютеров продукция компании начинает появляться на полках отечественных торговых сетей. Среди последних результатов — товары ООО «Чистая Планета» теперь представлены в «Быстрономе» и Metro Cash and Carry.

Расширяется и экспортное направление. ООО «Чистая Планета» заключило контракт с крупным дистрибьютером из Кыргызстана, начав освоение нового рынка. Компания уже провела первые отгрузки практически всего ассортимента. Цель дебютной поставки — исследовать спрос. Летом эмитент получит обратную связь по каждой из позиций, определив наиболее востребованный ассортимент.

Отдельно в компании отмечают и популярность мобильного приложения «Чистая Планета», которое пользуется спросом у покупателей. Согласно статистическим данным, количество зарегистрированных пользователей — 300 тыс. человек. За первые 15 дней июля, во многом благодаря акции «Июль без пластика», аудитория приложения увеличилась на 1 400 человек. На сегодня акция продолжается, что, в том числе, способствует росту числа пользователей приложения.

Предварительно по итогам второго квартала 2025 года эмитенту удалось повысить маржинальность продаж пакетов и нарастить реализацию гибкой упаковки. Также руководство эмитента сообщило о том, что дебютный облигационный выпуск освоен.

Напомним, что по итогам первого квартала 2025 года структура выручки ООО «Нео-Пак» претерпела изменения. Если ранее традиционно наибольшую долю занимала гибкая упаковка, то по итогам отчётного периода она уступила пакетам. Представители эмитента связали тенденцию с оптимизацией расходов у заказчиков.

«Некоторые клиенты дробили крупные заказы на мелкие, другие отказывались от формирования запасов на период повышенного спроса — на лето. Кто-то испытывал сложности с оплатой. Если судить по открытой статистике Минэкономразвития, то по итогам 1 квартала 2025 года индекс производства для пищевой промышленности сократился на 1,0% относительно АППГ. При этом с мая мы наблюдаем восстановление объёма заказов. Отчасти это связано с объективными макроэкономическими причинами — например, со снижением ключевой ставки ЦБ. Также свою роль играет и сезонность», — пояснил директор ООО «Нео-Пак» Александр Ладан.

При этом компания во втором квартале повысила и маржинальность реализации пакетов. Были заключены прямые контракты вместо работы через договоры-комиссии.

Также представители эмитента сообщили о том, что дебютный облигационный выпуск серии Нео-Пак-БО-01 объёмом 130 млн руб. полностью освоен. Его средства направили на пополнение оборотного капитала, в частности, на сокращение кредиторской задолженности перед поставщиками и частичное погашение отдельных банковских кредитов.

В новом обзоре рынка IPO аналитики «Юнисервис Капитал» разбирались в том, как менялась динамика котировок эмитентов российского фондового рынка во втором квартале на фоне публикации итоговых отчетностей за 2024 год и 1 квартал 2025 года, а также решений акционеров по дивидендным выплатам.

Ключевые тезисы:

На протяжении первой половины 2025 года на рынке акций сохранялась высокая волатильность, обусловленная геополитической обстановкой и сложившимися денежно-кредитными условиями.

На конец полугодия индекс Мосбиржи нашел равновесие на отметке 2847,38 пункта, показав снижение всего на 1,24% с начала года, тогда как индекс Мосбиржи IPO показал более выраженную негативную динамику – его падение с начала года составило 4,6%. Ситуация у эмитентов IPO «новой волны» выглядела несколько лучше: среднее снижение от начала года составило 3,2%.

По итогам 2 квартала 2025 года 15 компаний показали отрицательную динамику котировок с начала года, что существенно выше показателя 1 квартала, составившего 7 компаний.

Тройку лидеров падения с начала года вновь возглавила компания JetLend (-35,3%) на фоне публикации годовой финансовой отчетности с убытком в 144 млн рублей и итогов ГОСА с решением не выплачивать дивиденды за 2024 год. На втором месте анти-рейтинга – ПАО «ИВА» (- 31,6%). На котировки компании могли повлиять данные о снижении темпа роста объемов продаж лицензий и отрицательны итоги деятельности в первом квартале – убыток составил 30,8 млн рублей. Замыкает тройку лидеров падения ПАО «Диасофт» (-28,8%), также не оправдавшая доверия инвесторов: при обещанном увеличении выручки на 30%, фактический прирост составил лишь 10%, сокращение показателей чистой прибыли и EBITDA г/г.

Лидерами роста котировок с момента размещения стали компанииGenetico (+47%), Совкомбанк (+43%) и АПРИ (+42%). Вопреки нисходящему тренду индекса IPO Мосбиржи, акции еще 6 российских компаний демонстрируют рост от цены размещения: «Озон Фармацевтика» +28,2%, «Аренадата» +27,1%, «Группа Астра» +18,4%, «Южуралзолото» +17,4%, «Ламбумиз» +14,8%, «Промомед» +4%.

Подробнее о динамике котировок и факторах, способствующих успешному прохождению компаниями лабиринтов биржевых перипетий - в материале.

НРА сообщило о том, что кредитный рейтинг эмитента отозван в связи с окончанием действия договора.

Соответствующую информацию рейтинговое агентство опубликовало на своём сайте. Генеральный директор ООО «Ультра» Артём Гурштейн сообщил, что:

«Отказ от рейтинга связан с оптимизацией, которая сегодня проходит как в компании-эмитенте, так и в группе компаний. С учётом того, что в ближайшей перспективе ООО „Ультра“ не планирует размещение новых облигационных выпусков, мы решили пока отказаться от продления рейтинга. При необходимости мы снова пройдем процедуру оценки бизнеса компании. При этом обязательства по выпускам в обращении Ультра-БО-01 и Ультра-БО-02 мы планируем исполнять своевременно и в полном объёме».

Четыре эмитента «Юнисервис Капитал» направят купонный доход выплату на сумму 8 311 065,28 руб. на начавшейся рабочей неделе.

По выпуску Транс Миссия-БО-01 назначено частичное досрочное погашение в объёме 2% от номинала: по 20 руб. на облигацию и 1 577 360 на все бумаги в обращении.

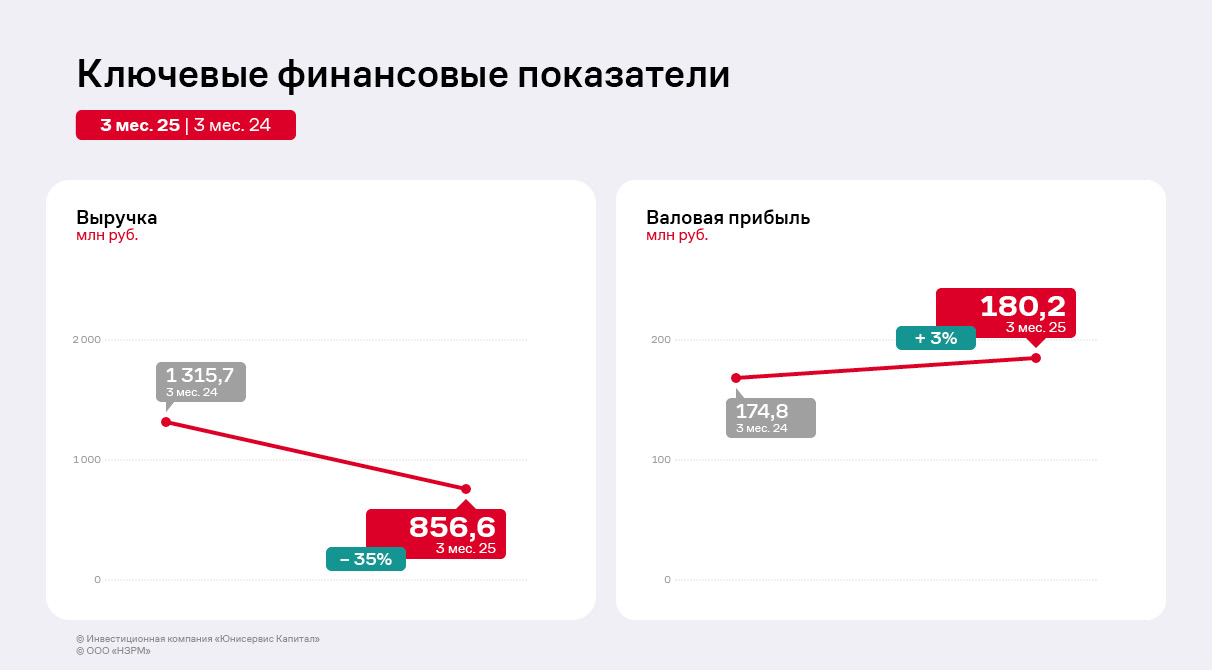

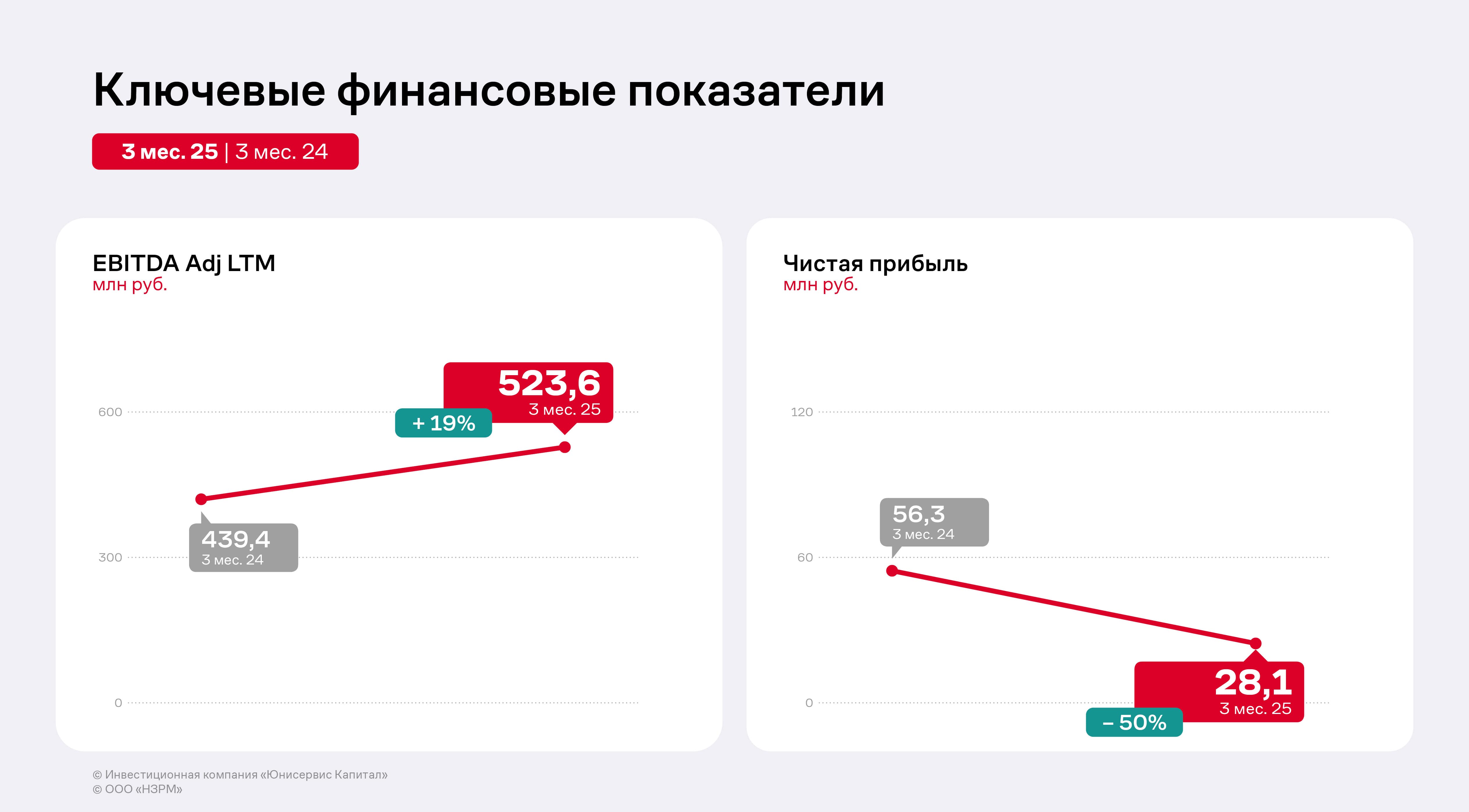

Валовая прибыль и EBITDA Adj LM эмитента выросли на 3% и 19,1% к аналогичному периоду прошлого года. При этом выручка и чистая прибыль снизились. Рассмотрим причины разнонаправленной динамики.

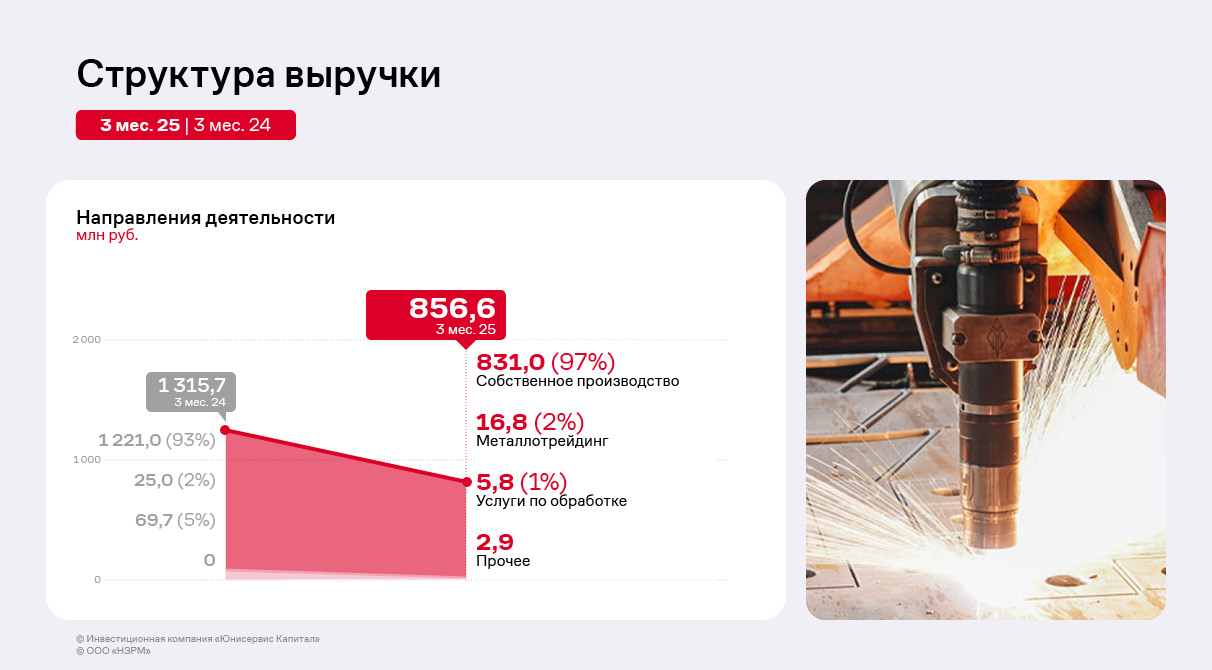

По итогам 1 квартала 2025 г. структура выручки ООО «НЗРМ» практически не изменилась относительно прошлых периодов. Изготовление и реализация продукции собственного производства по-прежнему остаётся ключевым направлением деятельности, доля которого составляет 97%. Представители эмитента отмечают, что спрос на продукцию завода со стороны горнодобывающей, энергетической и прочих отраслей остаётся стабильным, а со стороны вагоностроительных компаний снизился. Ранее наличие предпосылок к сокращению производства грузовых вагонов в России отмечал союз «Объединение вагоностроителей», связывая их с борьбой ОАО «РЖД» с профицитом подвижного состава на сети, ограничениями пропускной способности инфраструктуры, низкими объёмами списания вагонов. В связи с гибкостью производства и сотрудничеством с представителями разных отраслей заказы от вагоностроительных компаний были замещены другими клиентами. Например, предприятиями, которые занимаются закупом комплектующих для сферы сельского хозяйства. Дополнительно эмитент занимается металлотрейдингом, а также оказывает услуги по металлообработке.

У ООО «НЗРМ» заключён ряд долгосрочных контрактов с крупными поставщиками металла, благодаря чему компания может получать сырьё даже в период дефицита на рынке, удовлетворяя потребности заказчиков, а при росте цен извлекает дополнительную выгоду за счёт маржинальной разницы.

Выручка по итогам 3 месяцев 2025 года составила 856,6 млн руб., сократив значение на 34,9% к аналогичному периоду прошлого года. Как отметили представители завода, снижение выручки и себестоимости продукции, которая также уменьшилась по итогам периода, связано с ситуацией на рынке металла. Компания снизила объём закупа и перепродажи металла другим обрабатывающим предприятиям из прочих отраслей, в частности энергетической. Это решение было принято для оптимизации операционных процессов и концентрации на более перспективных направлениях.

Также в 1 квартале 2025 года компания готовилась к запуску нового цеха по производству модульных зданий. В конце марта — начале апреля завод вышел на финальный этап и приступил к изготовлению тестовой партии. Ориентировочно к концу лета цех достигнет плановой мощности. В перспективе доля производства модульных зданий в структуре выручки может составить до 25%.

Несмотря на снижение выручки, валовая прибыль в отчётном периоде выросла на 3,1% к АППГ. Причина в сокращении себестоимости, которая уменьшалась быстрее, чем выручка: 40,7% против 34,9%. Также снижение себестоимости поспособствовало дальнейшей положительной динамике показателя EBITDA Adj LTM, рост которого составил 19%. Чистая прибыль сократилась на 50% к АППГ на фоне увеличения управленческих расходов и процентов к уплате практически в 2 раза. Это было связано с тем, что компания нанимала сотрудников для нового цеха, что повысило среднесписочную численность персонала, также были открыты новые кредитные линии для пополнения оборотных средств — закупа сырья и материалов для работы на новом оборудовании.

Собственный капитал на 31.03.2025 г. вырос на 37,3% к АППГ и составил 729,8 млн руб., он продолжает увеличиваться за счёт роста нераспределенной прибыли: вся чистая прибыль компании ежеквартально реинвестируется в развитие.

Рентабельность собственного капитала (ROE) в отчётном периоде находится на уровне 3,9%, снизившись относительно АППГ на 6,7 п.п. Причины — сокращение чистой прибыли при отстающем росте собственного капитала.

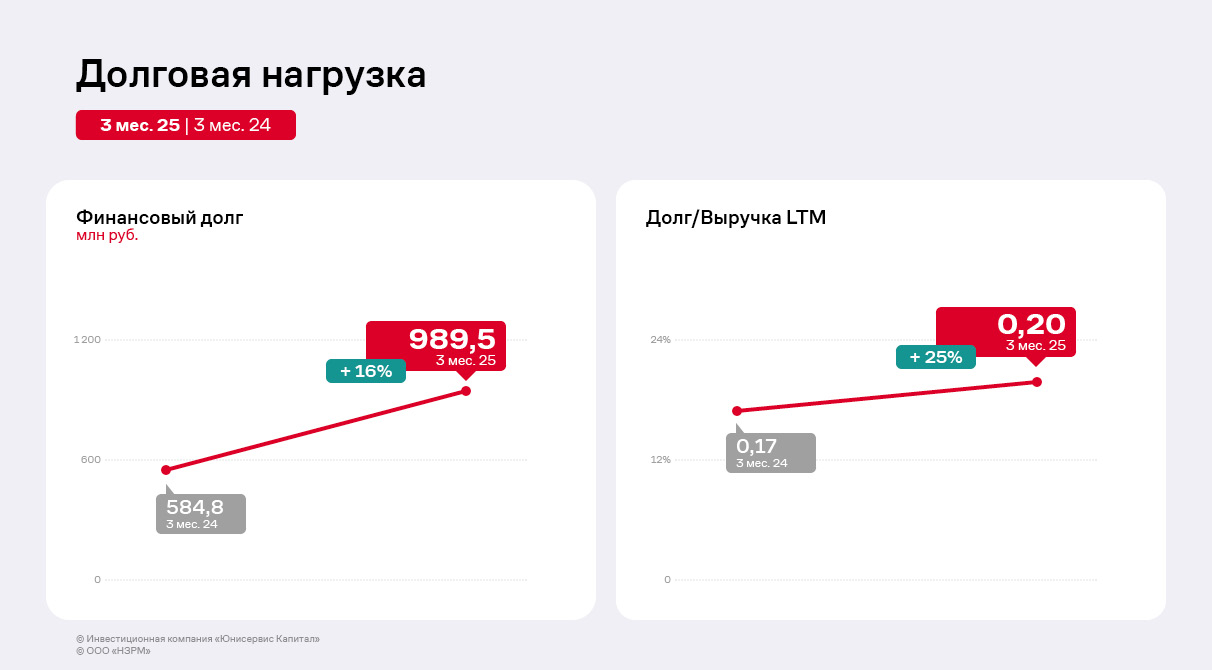

По мере роста бизнеса эмитент продолжает увеличивать долговую нагрузку. Основной источник финансирования деятельности — заёмные средства. Финансовый долг на 31.03.2025 г. составил 989,5 млн рублей, увеличившись по сравнению с уровнем прошлого года на 16%. В частности, в портфеле эмитента есть инвестиционный кредит от Фонда развития промышленности, средства которого были использованы для запуска нового цеха и реализации проекта «Производство комплектов профиля для модульных зданий».

При этом за счёт положительной динамики ключевых операционных показателей, в частности, EBITDA Adj LTM, долговые коэффициенты продолжают оставаться на комфортном уровне и имеют запас прочности.

Также можно отметить грамотную долговую политику эмитента. В 2024 году «НЗРМ» приступил к выплате частичных досрочных погашений номинальной стоимости облигаций выпуска НЗРМ-БО-01, размещённого в 2022 году. В 2024 г. сумма амортизационных выплат составила 24 млн руб., а в 1 квартале 2025 г. — 12 млн руб.

Отмечается и низкий уровень краткосрочного долга — 3% в общей структуре, что существенно стабилизирует финансовую устойчивость эмитента.

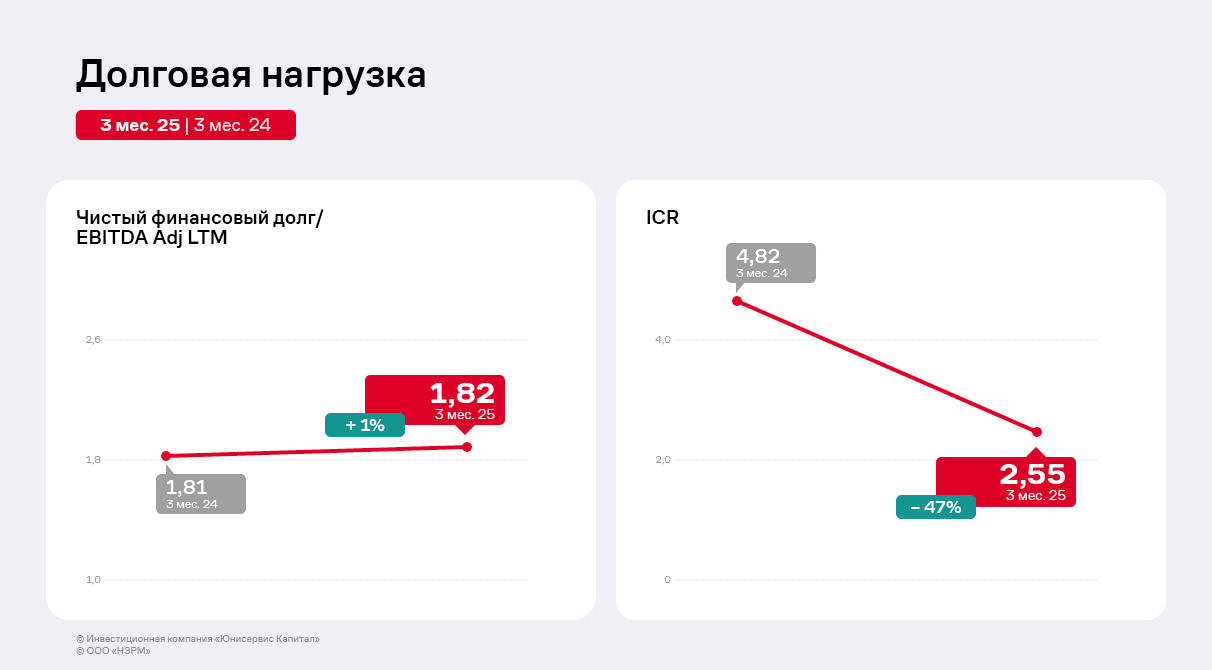

Рост показателя EBITDA Adj LTM позволяет нивелировать увеличение долговых обязательств. Как результат, отношение чистого долга к EBITDA Adj LTM находится на уровне АППГ — 1,8х.

Несмотря на сокращение коэффициента покрытия процентов на 47% относительно АППГ, расчётное значение находится в пределах референтного диапазона.

Напомним, что в 2024 г. компания приобрела земельный участок и новый цех. Сейчас ООО «НЗРМ» ведет ремонтные работы по обустройству цеха, на котором совместно партнёрами — машиностроительным заводом «НОРДЕНВЕРК» и конструкторским бюро «ТРИЗ» — эмитент начнёт производство дефицитного продукта, связанного с машиностроением.

По словам представителей эмитента, весь объём привлечённых инвестиций был использован согласно заявленным ранее целям. Средства поспособствовали поддержанию стабильности поставок и работы оборудования.

В феврале 2025 года началось размещение четвёртого облигационного выпуска ООО «Сибстекло» серии БО-01 с рекордным для эмитента объёмом в 350 млн руб. Представители компании сообщали, что цель привлечения инвестиций — пополнение оборотного капитала для дальнейшего наращивания операционных показателей.

На сегодня, по словам директора по финансам «Сибстекла» Екатерины Нестеренко, весь объём выпуска освоен эмитентом:

«С помощью инвестиций компания пополнила оборотный капитал и, в том числе, продолжила формировать запасы сырья и готовой продукции. Таким образом, удаётся поддерживать стабильность цепочек поставок в интересах заказчиков, в частности, в сезон повышенного спроса на пивную тару — с мая по сентябрь. Также часть полученных средств была использована для технического обслуживания и ремонта оборудования для обеспечения его стабильной работы».

Напомним, что выпуск Сибстекло-БО-01 (ISIN: RU000A10ASF9, № 4B02-01-00373-R от 15.01.2025) размещён со ставкой на уровне 29% годовых на весь период обращения в 2 года. Выплаты купонного дохода ежемесячные. Номинал одной бумаги — 1 000 руб. Предусмотрена амортизация по 10% ежеквартально с 15 к.п., 70% — в 24 к.п. Выпуск включён в Сектор роста Московской биржи и предназначен для квалифицированных инвесторов.

ООО «СДЭК-Глобал» продолжает активно развиваться за счёт новаций, введенных в 2024 и начале 2025 года.

Среди эффективных инноваций — внедрение доставки в режиме «день в день», новый инструмент маршрутизации, размещение рекламных баннеров в мобильном приложении «СДЭК» через технологию Adtech, Также свои результаты приносит ставка на активное развитие собственного платёжного агрегатора CDEK Pay и e-commerse платформы CDEK Shopping. Компания планирует продолжить развитие новых проектов, которые доказали свою эффективность и помогли укрепить позиции на рынке логистики и доставки. А также нарабатывает опыт в создании интеграционных решений для селлеров крупнейших маркетплейсов, помогающих сокращать издержки на хранение, доставку и возврат товара.

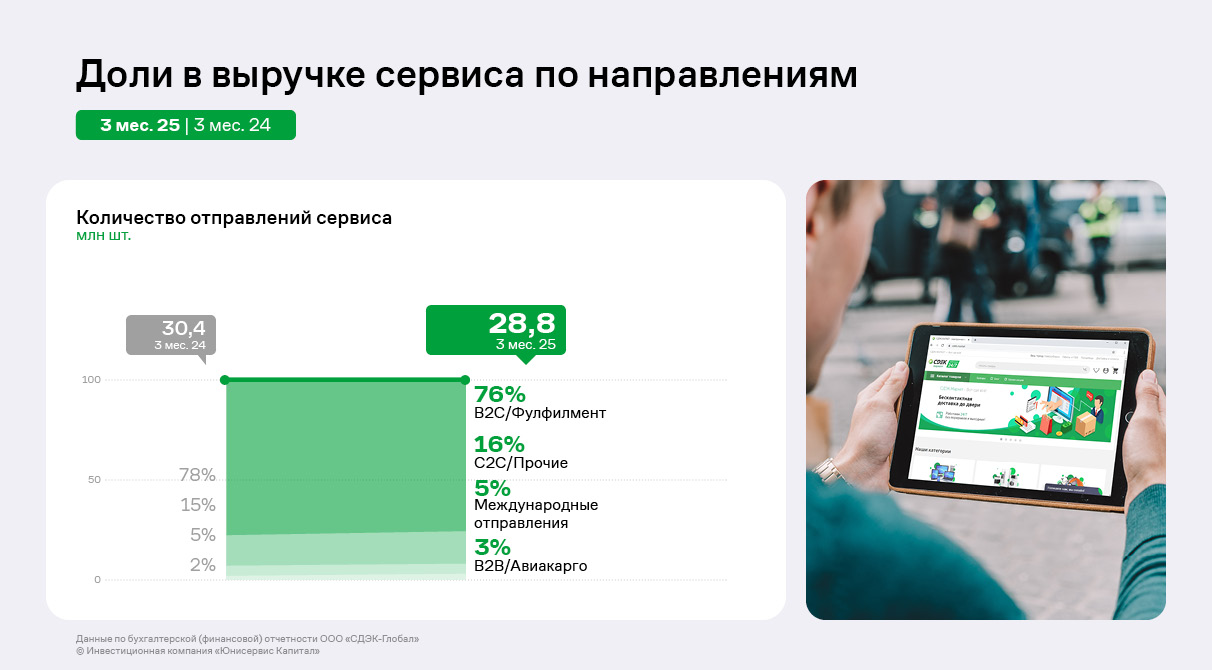

В феврале «СДЭК» зафиксировал новую высоту — отправил миллиардную по счёту посылку. Если же обратиться к результатам 1 квартала 2025 года, ежесуточное количество отправлений осталось на уровне АППГ.

Основным сегментом, генерирующим наибольший вклад в оборот сервиса, неизменно продолжает оставаться направление B2C / Фулфилмент, доля которого по итогам 1 квартала 2025 года несущественно сократилась до 76%. Сегмент С2С, который является приоритетным направлением развития, демонстрирует динамичное развитие, что отражается как в росте клиентской базы, так и в кратном увеличении выручки за последние 3 года.

Этому способствует развитие сервисов для частных лиц. Так, каталог пополнился сервисами «Кладовка» (услуга хранения личных вещей) и «Переезд» (с предоставлением документов для компенсации затрат, например, работодателем).

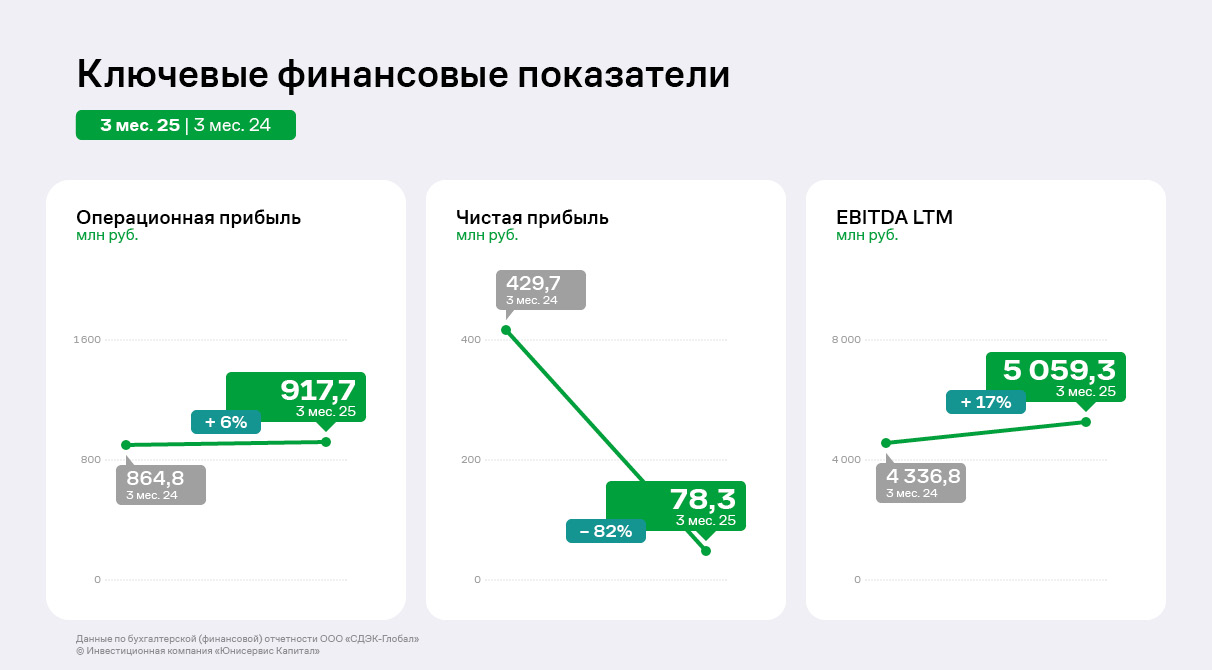

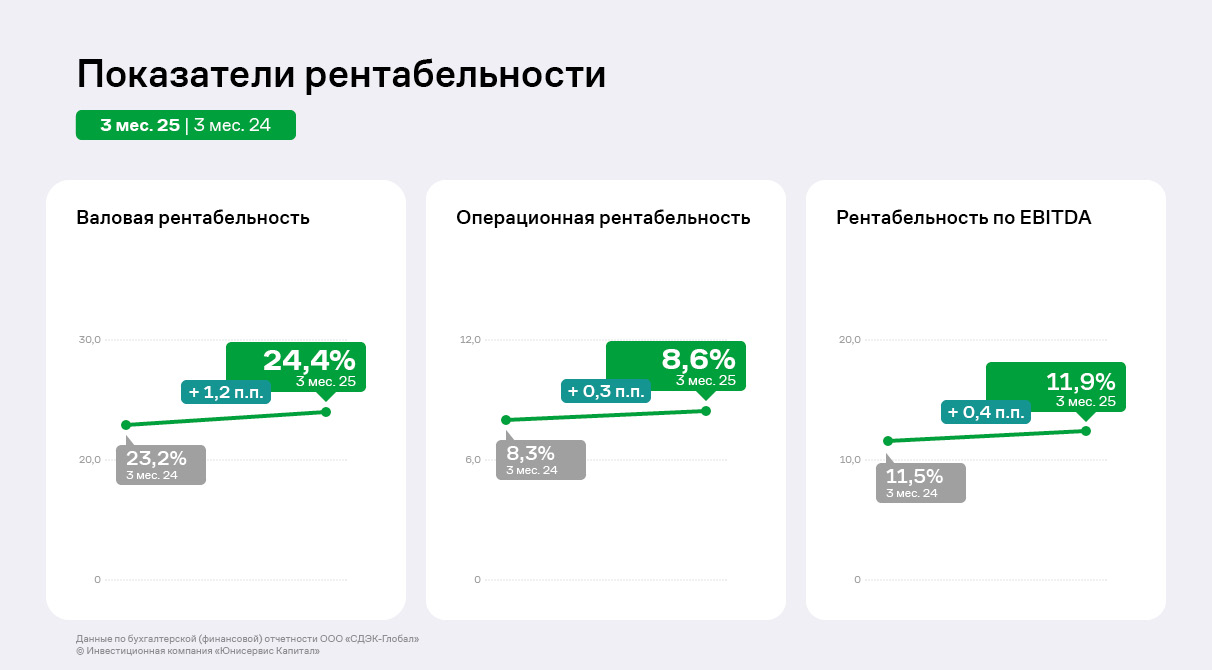

Ключевые финансовые показатели Эмитента демонстрируют позитивную динамику: выручка ООО «СДЭК-Глобал» выросла на 2,2% относительно АППГ до 10,7 млрд руб. Валовая прибыль аналогично демонстрирует увеличение – рост составил 7,3% к 1 кварталу 2024 года.

Операционная прибыль вслед за выручкой и валовой прибылью выросла на 6% до 917,7 млн руб. Однако на общем фоне выделяется показатель чистой прибыли, которая продемонстрировала снижение до 78,3 млн руб. (-82% к АППГ). Данное снижение объясняется существенным ростом процентов к уплате на 74% к АППГ до 406,8 млн руб. вследствие ужесточения ДКП со стороны ЦБ РФ и, следовательно, роста стоимости заёмных средств.

Однако ключевая финансовая метрика, которая отражает финансовое положение Эмитента, EBITDA LTM, увеличилась на 17% до 5 млрд руб., что существенно укрепляет финансовое состояние ООО «СДЭК-Глобал».

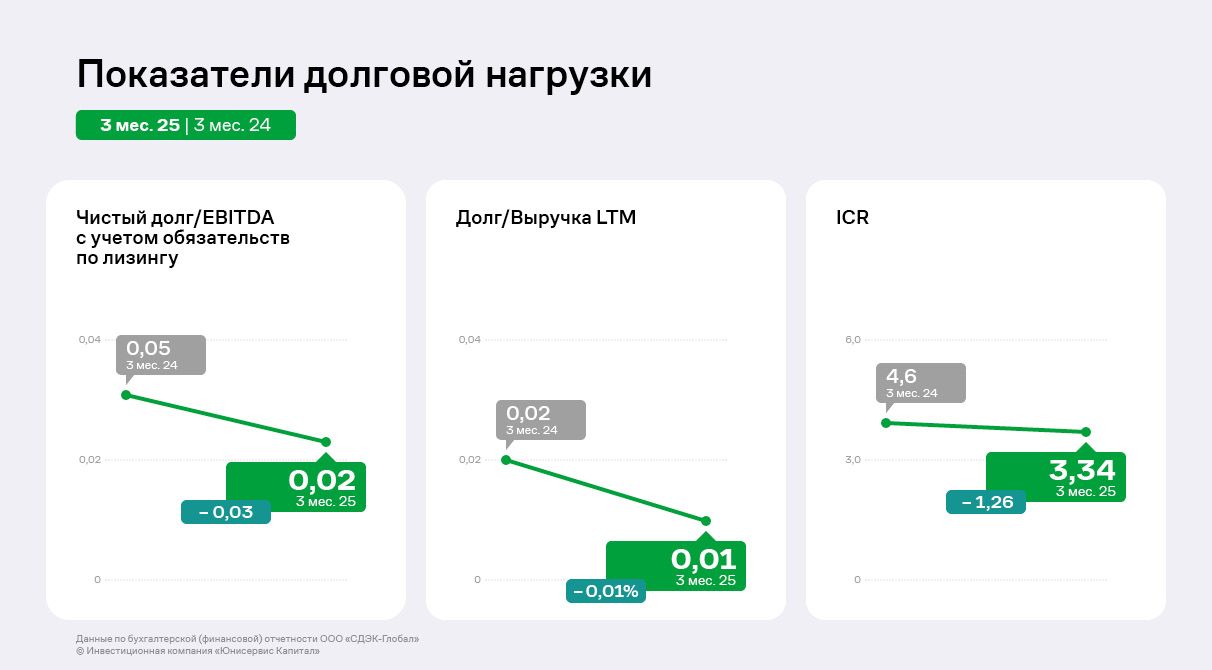

Общая положительная динамика финансовых результатов отразилась и на балансе Эмитента: валюта баланса увеличилась на 5% к уровню 1 квартала 2024 года и составила 21,9 млрд руб. Несущественное снижение основных средств вызвано начислением амортизации. Собственный капитал Эмитента увеличился на 13,7% относительно АППГ до 4,2 млрд руб. вследствие ежеквартального получения чистой прибыли. Финансовый долг Эмитента планомерно снижается согласно графику гашения.

Долговая нагрузка Компании традиционно крайне несущественна и, более того, демонстрирует снижение: показатели чистый долг/EBITDA LTM и долг/выручка LTM остаются в комфортной для Компании зоне. Данная динамика долговой нагрузки связана как со снижением финансового долга, так и с ростом финансовых результатов Эмитента. Коэффициент покрытия процентов (ICR) демонстрирует снижение до уровня 3,34х вследствие существенного роста процентов к уплате LTM, однако всё еще находится на высоком уровне.

Все показатели рентабельности демонстрируют позитивную динамику вследствие улучшения основных финансовых показателей. Следует отметить, что все показатели рентабельности превышают среднеотраслевые значения.

Стратегия компании до конца года предполагает существенные вложения в складскую инфраструктуру, IT-оборудование и программное обеспечение, разработку и обновление собственных цифровых сервисов, в том числе с использованием искусственного интеллекта. ИИ внедряют в работу аналитиков, юристов и клиентских менеджеров, сокращая время на обработку данных и высвобождая ресурсы для дальнейшего развития.

В самом разгаре июль, начался третий квартал календарного года, и мы готовы поделиться итогами наблюдения за динамикой фондового рынка в прошедшем периоде и прогнозами развития ситуации на ближайшие три месяца.

Публикуем основные тезисы консолидированного мнения управляющих и трейдеров инвестиционной компании «Юнисервис Капитал»

На рынке реализован спрогнозированный нами сценарий боковика с ожиданием позитива, в основе которого – ожидаемое скорое снижение ставки на 1-2% ЦБ РФ.

Прогноз о начале цикла снижения ключевой ставки реализовался ранее указанного нами срока на фоне обвала потребительского спроса на 25-40% в первом полугодии.

Как и на протяжении прошлого года, мы оставляем в стратегии добавление в портфель облигаций и субордов крупных банков.

Остается актуальной инвестидея покупки бумаг «Русагро» - ожидаем благоприятного исхода корпоративного конфликта и продолжаем понемногу покупать акции компании.

Что происходило на фондовом рынке в этот период

В апреле зафиксировано замедление роста цен до 6,2% по сравнению с 8,2% в первом квартале, а инфляция составила 4,4% вместо 8,9% по итогам трех предыдущих месяцев.

В мае тренд продолжился, и к концу квартала (на неделе с 24 по 30 июня) показатель инфляции составил 9,39% в годовом выражении.

6 июня – начало цикла снижения ключевой ставки ЦБ с 21% до 20% на фоне снижения инфляционного давления.

Существенное охлаждение экономики, а также начало летних дивидендных отсечек и общего снижения активности способствовали тому, что рынок снизился на 6,1% с 3044 до 2858 пунктов, найдя в данном диапазоне равновесие.

Длительный период высоких ставок привел к увеличению числа банкротств физических и юридических лиц, обремененных долговыми обязательствами: в июне в секторе ВДО ушли в дефолт сразу несколько эмитентов.

Торговые идеи и прогноз на 3 квартал 2025 г.

Мы прогнозируем, что стремительный рост военных расходов и значительный дефицит бюджета не позволят ЦБ существенно снизить ключевую ставку, и на конец года она составит 16%.

Ожидаем девальвацию рубля в конце лета - начале осени и рассматриваем возможность фиксирования текущего курса через покупку бумаг, номинированных в долларах и юанях.

Продолжаем увеличивать долю акций и ОФЗ в нашем портфеле под дальнейшее снижение ставки и оживление фондового рынка во второй половине года.

Рассматриваем текущую летнюю коррекцию рынка как хороший момент для увеличения позиций в акциях.

При дальнейшем снижении ставки ЦБ можно ожидать ещё одну волну роста рынка на 20-40% от текущих уровней.

Не является индивидуальной инвестиционной рекомендацией.