Московская биржа зарегистрировала выпуск Сибстекло-БО-02 объёмом 300 млн руб. под номером № 4B02-02-00373-R от 15.08.2025.

Соответствующая информация опубликована на сайте площадки. Напомним, что размещение выпуска запланировано на конец августа, облигации будут доступны квалифицированным инвесторам.

Предварительно на конец августа запланировано размещение выпуска Сибстекло-БО-02 объёмом 300 млн руб., предназначенного для квалифицированных инвесторов.

Дата размещения и итоговые параметры выпуска будут озвучены позже, на сегодня ориентиры следующие:

Эмитент намерен предусмотреть безотзывную оферту в дату окончания 18 к.п. с возможным пересмотром ставки

Цена размещения — 100% от номинала

Выпуск будет доступен для квалифицированных инвесторов

Кредитный рейтинг — BB- с развивающимся прогнозом от АКРА от 26.11.2024

Цель привлечения инвестиций — пополнение оборотного капитала с учётом предстоящих погашений.

Накануне размещения нового облигационного выпуска генеральный директор компании Антон Мор и директор по финансам Екатерина Нестеренко примут участи в видеоинтервью.

Пишите в комментариях в нашем телеграм-канале вопросы, ответ на которые вы бы хотели получить от топ-менеджмента компании. Они будут озвучены представителям эмитента.

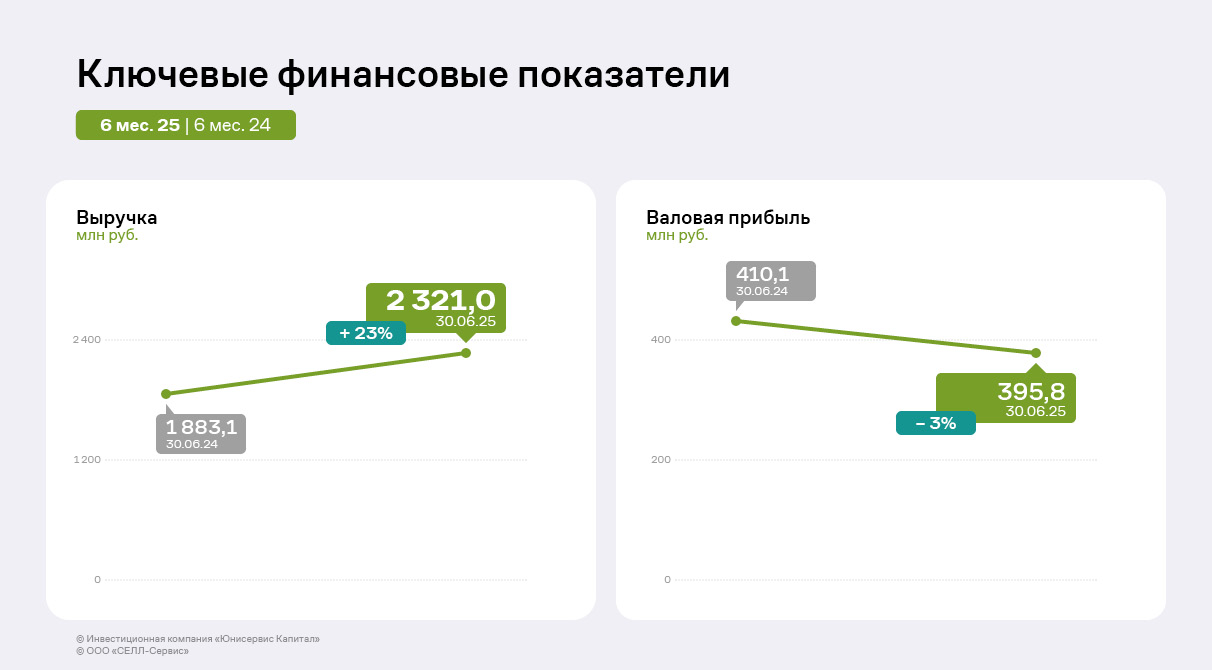

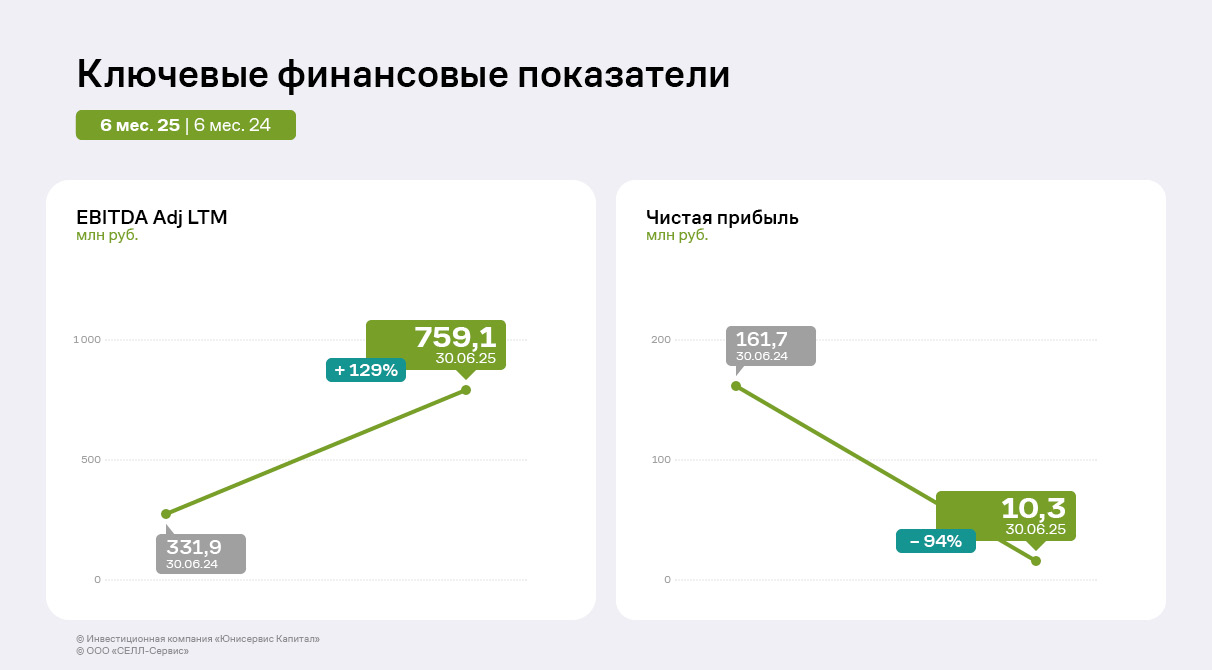

По итогам 6 месяцев 2025 года эмитент нарастил выручку и показатель EBITDA Adj LTM. Однако валовая и чистая прибыли сократились. В обзоре подробно проанализировали причины разнонаправленной динамики.

Выручка ООО «СЕЛЛ-Сервис» выросла на 23% к аналогичному периоду прошлого года до 2,23 млрд руб. несмотря на то, что представители кондитерской промышленности снизили объёмы закупа какао-порошка в связи с ростом и волатильностью цен на него на мировых рынках. При этом чистая прибыль эмитента снизилась на 151,4 млн руб. или 94% к значениям АППГ.

По словам руководства компании, волатильность курса рубля стала ключевой причиной сокращения чистой прибыли. Вследствие снижения стоимости доллара разница между курсом запасов и курсом продаж достигала 15%, что негативно отразилось на динамике валовой прибыли и поспособствовало появлению отрицательных курсовых разниц. На этом фоне рост себестоимости полностью нивелировал увеличение объёма продаж — значение валовой прибыли сохранилось практически на уровне АППГ (-3%), а сальдо прочих доходов и расходов снизилось в сравнении с прошлым годом. Дополнительное влияние на снижение финансового результата оказал рост затрат на продажу и управление — выросли суммы по оплате труда, страховым взносам, доставке товара и другим расходам в сравнении с 1 полугодием 2024 года.

При этом EBITDA Adj LTM — важный финансовый показатель — продемонстрировала положительную динамику, увеличившись более чем в 2 раза. Основной прирост был обусловлен успешными результатами второго полугодия 2024 г., в котором существенно вырос объём выручки, а за счёт этого величина операционной прибыли.

Генеральный директор ООО «СЕЛЛ-Сервис» Пётр Новак дал прогнозы по динамике финансовых показателей:

«Для нашего бизнеса важна не столько абсолютная величина курса рубля, сколько его стабильность. Резкие колебания (как ослабление, так и укрепление) осложняют планирование закупочной политики, формирование ценовой стратегии, прогнозирование маржинальности. Тогда как стабильный курс позволяет минимизировать валютные риски и повышает предсказуемость финансовых результатов. На конец второго полугодия 2025 года курс доллара, по которому сформированы запасы, практически сравнялся с курсом ЦБ, что снижает давление на маржинальность. Бюджет РФ на 2025 год закладывает курс — 96,5 руб./долл. Учитывая рыночные мнения сторонних аналитиков, мы ориентируемся на более консервативный прогноз — рост курса до 87 руб./дол, что может оказать положительное влияние на финансовые результаты компании. Для дополнительного нивелирования рисков мы усилим мониторинг макроэкономических трендов для своевременной корректировки стратегии, контроль валютных рисков с помощью хеджирования и оптимизации закупок. А также сосредоточим внимание на операционной эффективности для компенсации возможных колебаний спроса. „СЕЛЛ-Сервис“ от одного периода к другому демонстрирует стабильный рост выручки. С учётом сохранения этой динамики, прогнозов по нормализации валютных условий и ослаблению рубля мы ожидаем улучшение финансовых показателей во втором полугодии 2025 года».

На конец второго квартала 2025 г. ассортиментный портфель ООО «СЕЛЛ-Сервис» насчитывает 542 номенклатурные позиции, что позволяет компании диверсифицировать выручку. Эмитент реализует продукцию покупателям из 62 регионов России, ключевые регионы присутствия — Московская, Новосибирская и Белгородская области. Также компания сотрудничает с производителями республик Узбекистан, Казахстан, Беларусь и Армения.

Продажи ООО «СЕЛЛ-Сервис» за 1 полугодие 2025 г. выросли на 438 млн руб. относительно АППГ. Основная их часть (61%) традиционно приходится на производителей кондитерской промышленности — за 12 месяцев выручка по этой категории выросла на 28%. Также среди ключевых заказчиков — торговые компании, производители мороженого и напитков.

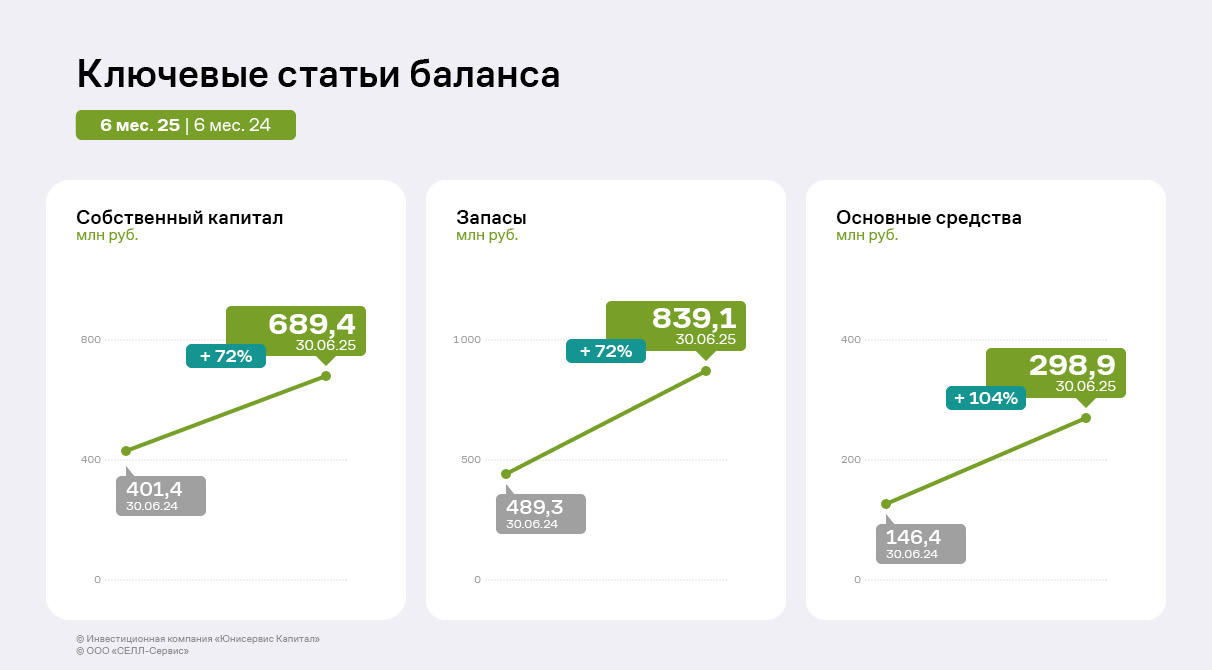

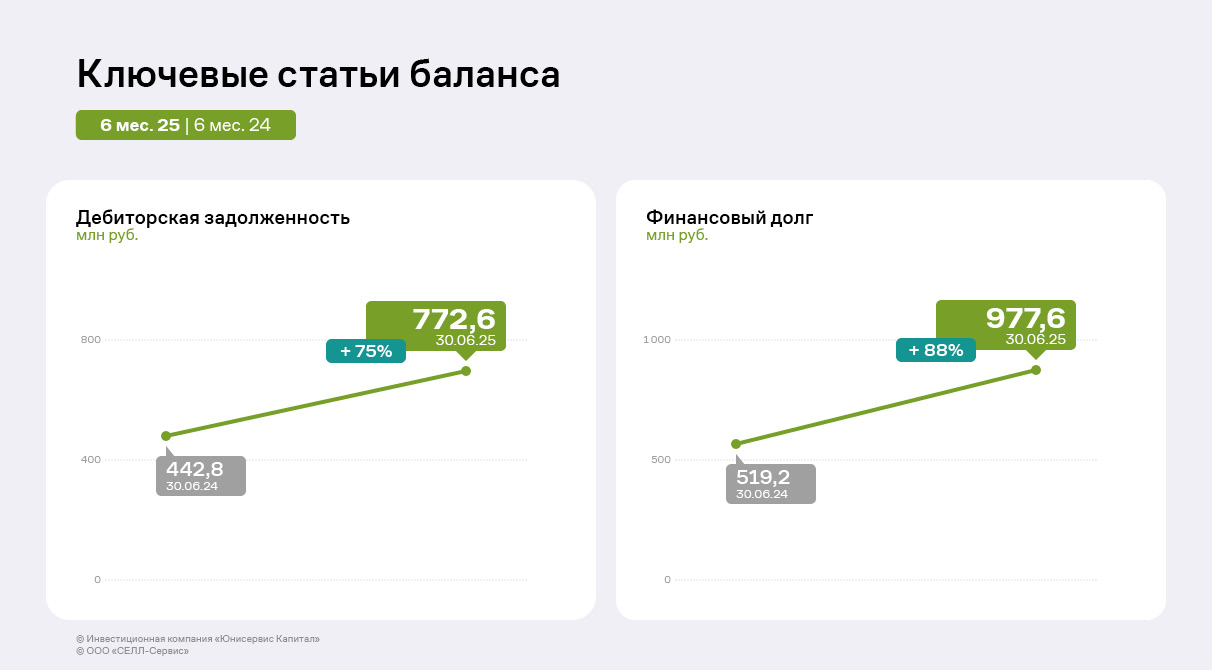

По итогам первого полугодия 2025 г. компания приумножила валюту баланса на 68% относительно значений АППГ. В активе баланса основное изменение — рост дебиторской задолженности: за год на 75%, что эквивалентно 349,8 млн руб. Подобная динамика коррелирует с увеличением выручки, отражая наращивание продаж в натуральном выражении. Аналогично выручке выросла и сумма запасов, подтверждая рост товарооборота. Основные средства за год приросли в 2 раза, что обусловлено приобретением в 2024 году складов площадью 1800 кв. м в Московской области и специализированной техники для приобретенного склада в Московской области и арендуемого склада в Новосибирске.

В пассиве баланса за год значительно увеличилась сумма нераспределённой прибыли и, соответственно, собственного капитала (+72% или 288 млн руб.) ввиду положительных финансовых результатов за период. Несмотря на сокращение долгосрочных обязательств на 127 млн руб., компания привлекла дополнительное краткосрочные заимствования (+585,4 млн руб.) в целях финансирования оборотных активов на фоне экстремального роста цен на какао-порошок, что совокупно увеличило финансовый долг компании на 88%.

Для обеспечения гибкого финансирования эмитент открыл возобновляемые кредитные линии — договоры долгосрочные с траншами на 180 дней и 120 дней. Краткосрочные обязательства компания намерена погасить в установленные сроки — как за счёт собственных средств, так и путем возможного рефинансирования. При этом кредиторская задолженность в целом сохранилась на уровне АППГ (+4%), её доля в структуре обязательств не превышает 11%.

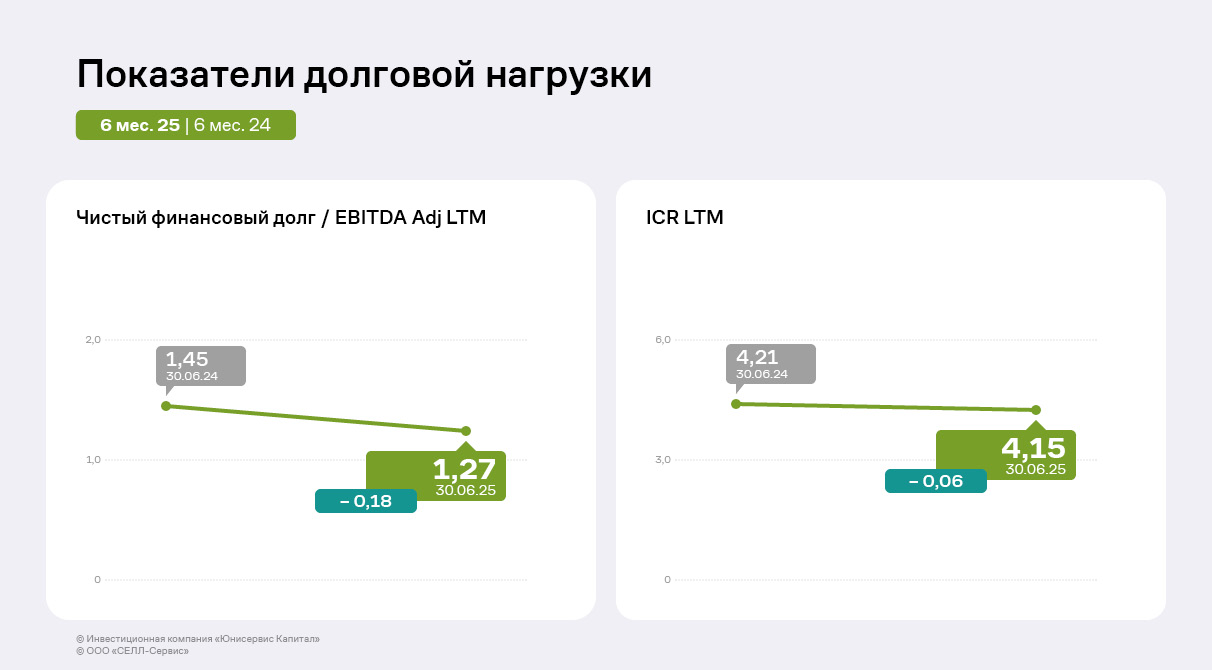

Привлеченное финансирование достигает 65% валюты баланса ООО «СЕЛЛ-Сервис» и состоит преимущественно из банковских инструментов и биржевых облигаций. Несмотря на существенный прирост обязательств, долговая нагрузка эмитента выросла незначительно, на что указывает невысокий рост отношения финансового долга к выручке LTM и величине собственного капитала: на 0,06 и 0,12 соответственно. На фоне кратного увеличения EBITDA Adj LTM отношение чистого долга к показателю продемонстрировало положительную динамику, сократившись на 0,18.

Низкая долговая нагрузка, в свою очередь, влияет на высокое покрытие процентных платежей: хоть ICR LTM несколько сократился (с 4,21 до 4,15), показатель остается на комфортном уровне, а компания имеет существенный запас прочности для обслуживания всех текущих обязательств.

6 августа Банком России было приято решение о регистрации выпуска акций АО «Нэппи Клаб».

Соответствующую информацию эмитент — ООО «Нэппи Клаб» — раскрыл на своей странице на сайте «Интерфакс».

Регистрация выпуска акций связана с процедурой реорганизации компании в форме преобразования из общества с ограниченной ответственностью в акционерное общество, о чём эмитент сообщал в феврале 2025 года. Тогда ООО «Нэппи Клаб» приняло решение о реорганизации, утвердило порядок обмена долей уставного капитала общества на акции, устав и передаточный акт вместе с инвентаризованными описями, избрало генерального директора и Совет директоров. В мае 2025 года эмитент сообщал о внесении соответствующих изменений в решение о выпуске Нэппи Клаб-БО-01. В связи с реорганизацией у эмитента не возникает обязанности выкупать облигации, поскольку она происходит в форме преобразования.

После завершения реорганизации доли участников в уставном капитале ООО «Нэппи Клаб» будут обменяны на акции зарегистрированного выпуска АО «Нэппи Клаб».

Генеральный директор компании Роман Квиникадзе напомнил о том, что:

«Реорганизация — это один из этапов стратегического развития компании. У «Нэппи Клаб» как у акционерного общества появятся дополнительные возможности по увеличению собственного капитала, что в перспективе укрепит наши рыночные позиции».

Аналитический центр «БизнесДром» актуализировал рейтинг привлекательности работодателя для ООО «Сибирское стекло» (один из лидирующих производителей стеклотары и крупнейший утилизатор стекольных отходов в России, актив РАТМ Холдинга). Компания соответствует наивысшему уровню оценки — А.hr.

Согласно выводам экспертов, «Сибстекло» улучшает работу и обеспечивает профессиональный рост сотрудников: они могут пройти обучение, повысить свою квалификацию, участвуя во внешних программах дополнительного образования. Тренинги регулярно проводят и на базе предприятия. Для новичков предусмотрены профильные адаптационные курсы.

Средняя заработная плата на заводе больше, чем в отрасли и регионе — на 69% и 46% соответственно. Зарплаты индексируют ежегодно, действует система премирования.

На рейтинг положительно повлияло наличие ДМС для работников, возможность льготного санаторно-курортного лечения. Компания подключена к услуге телемедицины. Сотрудникам компенсируют 50% расходов на питание, в зависимости от характера работы — на связь и транспорт. Каждому гарантирована поддержка в сложных жизненных ситуациях, дополнительные выплаты в связи с юбилеем, бракосочетанием, рождением детей.

Предприятие поощряет здоровый образ жизни заводчан — арендует спортивные залы и оплачивает услуги тренеров по различным видам спорта. Наряду с соревнованиями, для сотрудников и их семей организуют мероприятия в честь Дня работника стекольной промышленности, Дня знаний, Дня защиты детей; родителям возмещают половину стоимости детских путевок в летние оздоровительные лагеря.

Кроме того, аналитики учли, что «Сибстекло» придерживается политики информационной открытости и ведет конструктивный диалог с партнерами, госорганами и сотрудниками. На заводе проходят общие собрания коллектива с презентациями результатов, «прямые линии» с генеральным директором, в рамках которых обсуждают инициативы, направленные на совершенствование условий труда и корпоративной культуры.

— Бренд работодателя формируется из множества факторов. Следуем повестке устойчивого развития, внедряем передовые hr-практики, в том числе, позволяющие преодолевать кадровый дефицит, а также связанные с повышением мотивации и вовлеченности персонала, — комментирует генеральный директор «Сибстекла» Антон Мор. — Многие работают на предприятии более десяти лет, здесь складываются заводские династии. Стремимся к тому, чтобы наши люди чувствовали свою ценность и это обусловлено не только заботой о репутации на рынке труда. Помимо обеспечения финансовой стабильности и социальной защищенности эффективная кадровая политика предполагает создание благоприятной атмосферы для реализации потенциала сотрудников, что способствует достижению долгосрочных бизнес-целей компании.

Семь эмитентов «Юнисервис Капитал» направят купонный доход по девяти выпускам на общую сумму в 27 991 290,88 руб. в течение начавшейся рабочей недели.

Также запланировано частичное досрочное погашение в объёме 5% от номинала по выпуску Сибстекло-БО-П02. Выплата составит 6 250 000 руб.: по 500 руб. на бумагу. Ещё одна амортизационная выплата в объёме 5% от номинала назначена по облигациям серии ЮСК Девелопмент-02К-об. В пользу владельцев бумаг будет направлена сумма в 4 500 000 руб.: по 500 руб. на облигацию.

Держатели облигаций ООО «КИСТОЧКИ Финанс» получат процентный доход, начисляемый по ставке 15% годовых, совокупным объёмом — 123 280 руб.

Выпуски в обращении, по которым запланированы выплаты:

Лидер рынка картонной неасептической упаковки для молока и молочной продукции объявляет о финансовых и операционных результатах деятельности за 1 полугодие 2025 года.

Рост продаж основной продукции во 2 квартале превысил 13,5%

Во втором квартале 2025 года продажи в натуральном выражении основной продукции Gable Top и ТОП РОЛЛ увеличились на 13,5% по сравнению с 1 кварталом 2025 года, а относительно 2 квартала 2024 года их рост составил 4%.

Направление одноразовой посуды выросло более существенно: 34% ко 2 кварталу 2024 года и почти 35% за 6 месяцев 2025 года относительно 6 месяцев 2024 года.

Значительно увеличились продажи и в сегменте ламинированного картона — на 48% ко 2 кварталу 2024 года и на 66% за 6 месяцев 2025 года по сравнению с данными за 6 месяцев 2024 года.

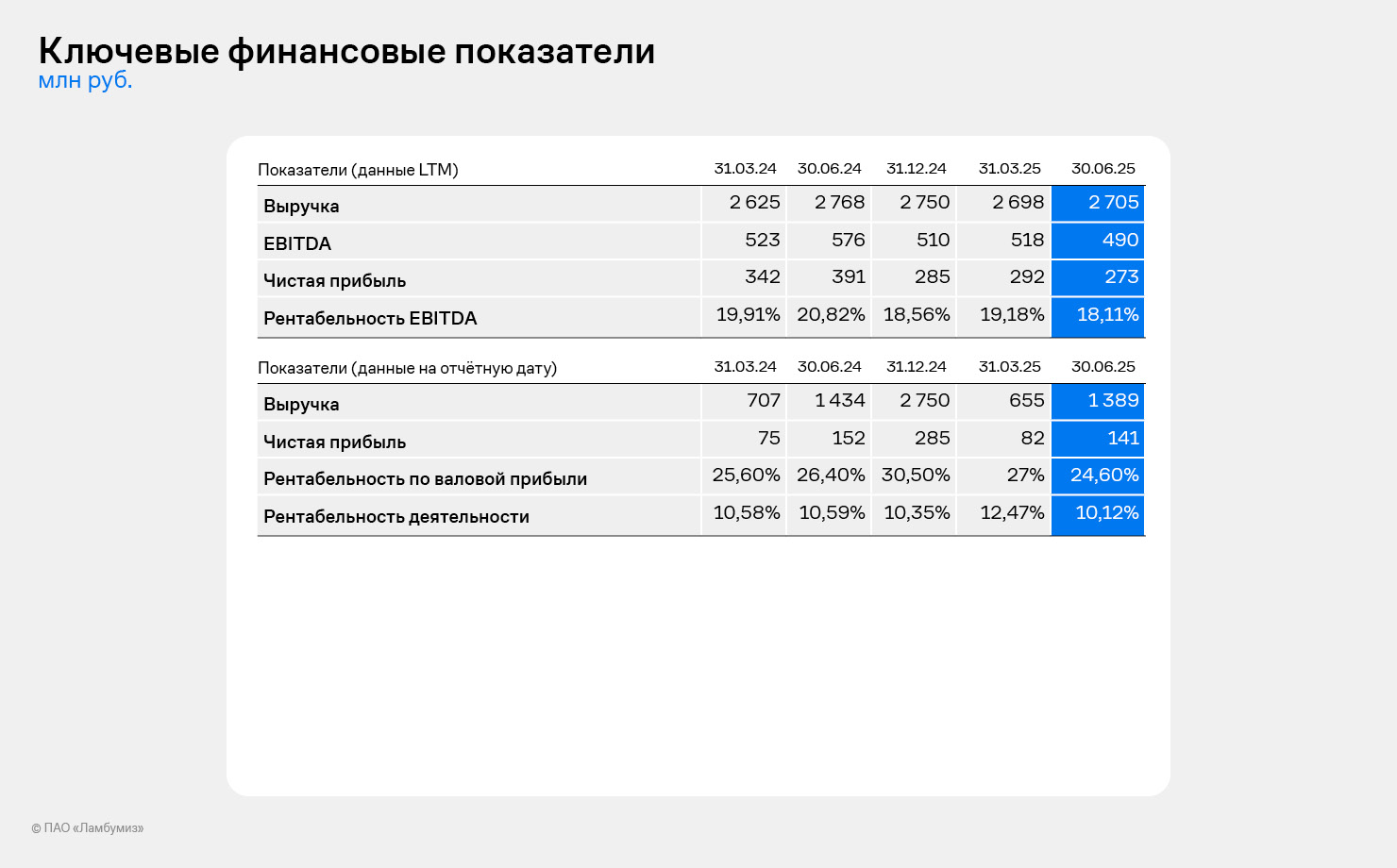

В первом полугодии 2025 года выручка компании составила 1,389 млрд рублей, что на 3,1% ниже значений АППГ. Незначительное сокращение выручки обусловлено понижением цены на основную упаковку на 4% к ценам прошлого года и на 2,7% к 1 кварталу 2025 года.

Вместе с тем, рост продаж в натуральном выражении как по основной продукции, так и по новым направлениям, позволил увеличить выручку во втором квартале 2025 года на 12% по сравнению с первым кварталом текущего года.

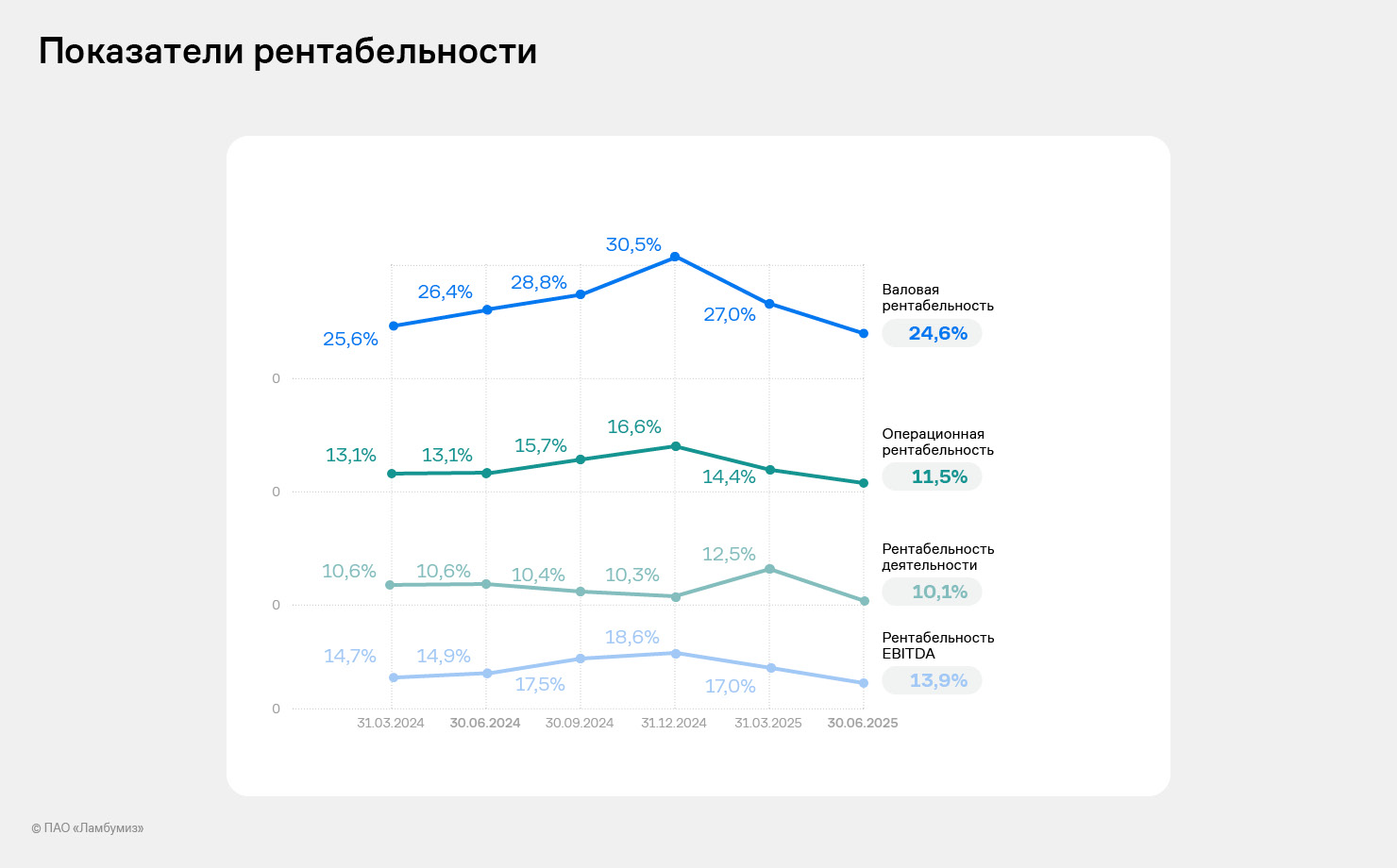

Валовая рентабельность остается на высоком уровне (24,6%), однако заметно снижение относительно среднего уровня 2024 года. Тем не менее, благодаря мерам по оптимизации затрат, рентабельность EBITDA сохраняется на уровне 13,9% на отчетную дату.

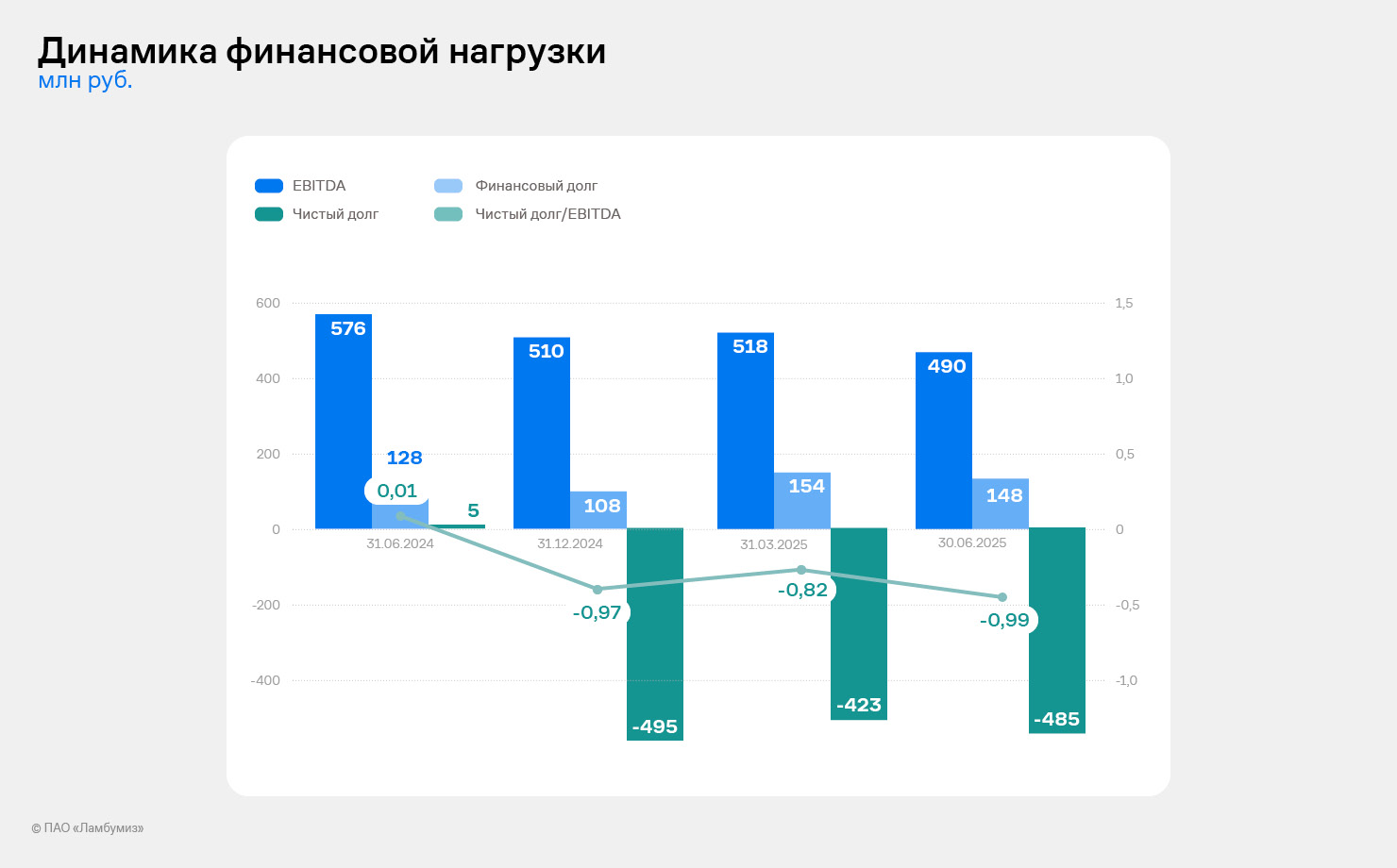

Чистый долг компании – отрицательный и составляет -485 млн рублей.

Несмотря на расходы в рамках реализации инвестиционного проекта, компания сохраняет рентабельность по чистой прибыли на уровне выше 10%.

Инвестиционная программа реализуется в соответствии с планами.

Статус работ по программе на текущий момент:

Завершены инженерные изыскания.

Получен ордер на снос зданий и подготовлена строительная площадка 1-й очереди.

Получен ордер на земляные работы.

Утверждена концепция архитектурно-градостроительного решения (АГР).

Заключены контракты на поставку оборудования.

За 6 месяцев 2025 года в балансе компании произошли следующие изменения:

Основные средства приросли на 54 млн руб., или на 7%, к данным 2024 года и составили 815 млн рублей. Прирост достигнут за счет введения в эксплуатацию нового оборудования на 77 млн руб. и увеличения показателей незавершенного строительства на 5 млн руб.

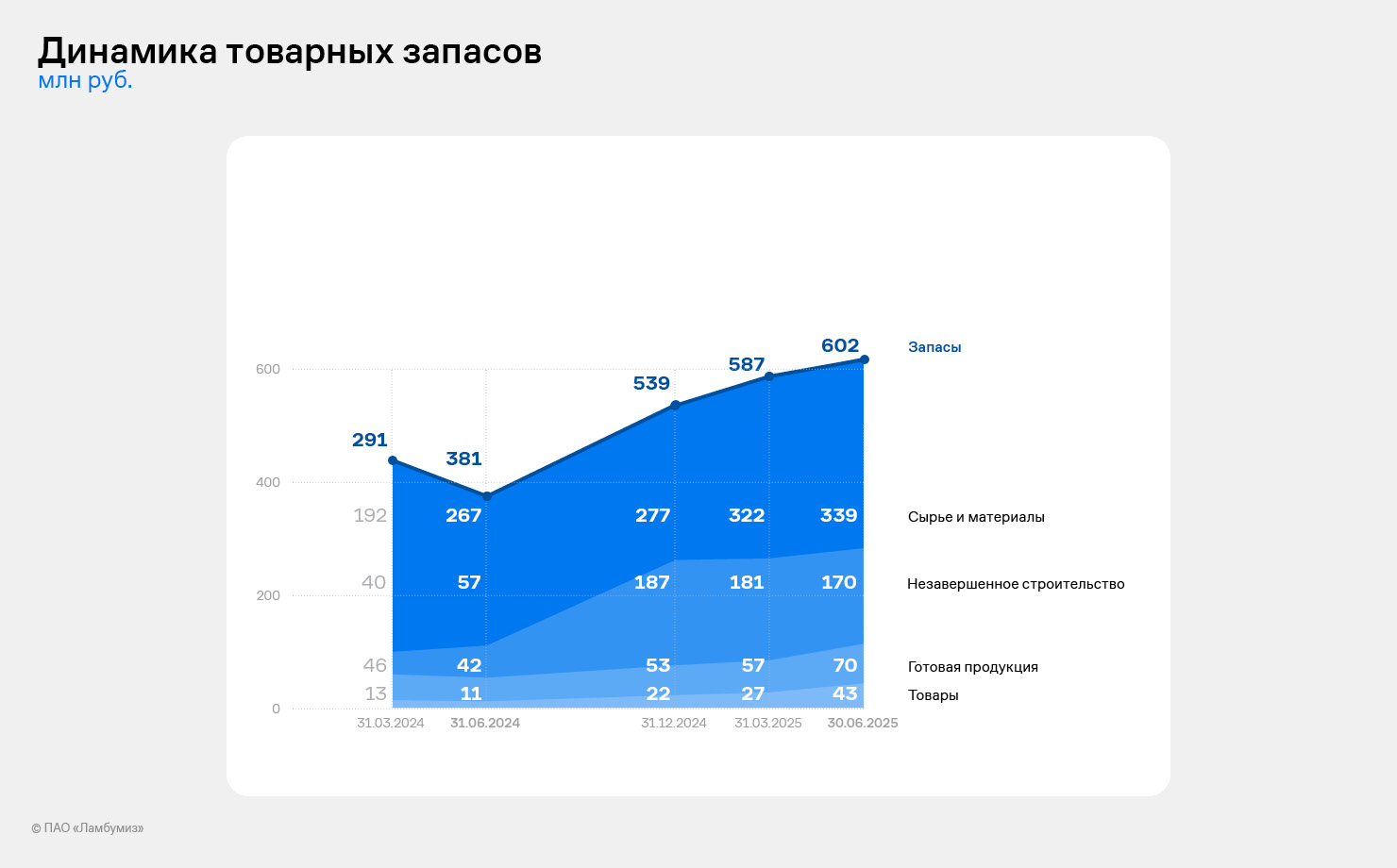

Запасы увеличились на 63 млн руб., или 12%, к данным 2024 года и составили 602 млн рублей. Такая динамика обусловлена в первую очередь наращиванием объема производства картона и ламинированного картона, прирост которого составил 23% к данным 2024 года. Оборачиваемость запасов составила 73 дня, незначительно увеличившись на 7 дней по сравнению с 1 кварталом.

Дебиторская задолженность за 6 месяцев 2025 года увеличилась на 44 млн руб., или 16%, и находится на уровне 313 млн руб. Прирост дебиторской задолженности произошел за счет авансов, выданных поставщикам.

Задолженность от заказчиков сократилась на 4%, до 183 млн руб.

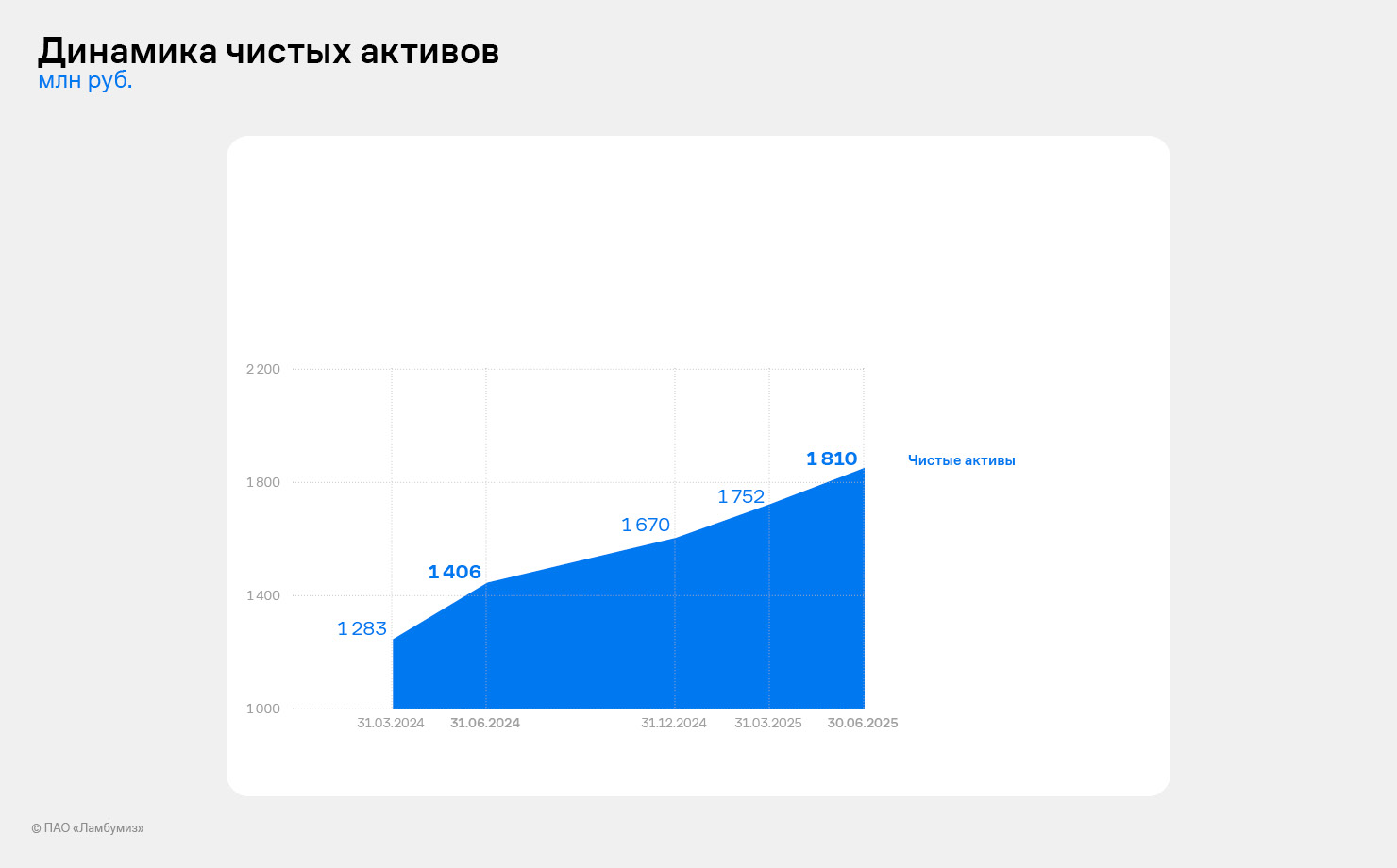

Собственный капитал компании составил 1 810 млн руб., прирост на 8% к данным 2024 года.

Финансовый долг за 6 месяцев 2025 года вырос на 40 млн руб. и составил 148 млн руб. Чистый долг с учетом денежных средств на остатках в размере 633 млн руб. отрицательный с показателем -485 млн руб. Компания продолжает текущую деятельность за счет собственных средств, на цели модернизации оборудования использует льготные кредиты.

Несмотря на внешнеэкономические факторы, эмитент предварительно нарастил объём реализации продукции в натуральном выражении за 6 месяцев 2025 года относительно аналогичного периода прошлого года.

В первом полугодии 2025 года цены на какао-продукцию на Лондонской бирже ICE продемонстрировали высокий уровень волатильности. В начале года стоимость достигала 7 тыс. фунтов за тонну, к июлю снизилась до 5,5-6 тыс. фунтов, однако и этот уровень выше значений 2023-2024 годов.

О причинах динамики рассказал генеральный директор ООО «СЕЛЛ-Сервис» Пётр Новак:

«Сократились объёмы урожая какао-бобов в основных странах-поставщиках из-за засушливых периодов, заболеваний какао-деревьев и нехватки удобрений. Особенно пострадали Кот-д’Ивуар и Гана. Снижение объёмов урожая вызвало дефицит предложения на глобальном рынке. Перерабатывающие компании, отреагировав на сокращение урожайности и рост цен, снизили объёмы выпуска какао-порошка, какао-масла и тёртого какао. По данным за 1 квартал 2025 года, объёмы переработки какао в Европе снизились на 3-4 % по сравнению с аналогичным периодом прошлого года. Кондитерские предприятия и производители шоколада, в свою очередь, уменьшили закупки соответствующей продукции, изменив рецептуры. Отдельно можно отметить и биржевые спекуляции. Игроки открывали длинные позиции, ожидая дальнейшего роста цен, что также подогревало рынок».

Пётр Новак также отмечает, что сложившаяся ситуация и другие макроэкономические факторы замедлили сбыт продукции компании. Однако, по предварительным итогам первого полугодия 2025 года, объём продаж в натуральном выражении вырос на 14% относительно АППГ: 6 046 тонн за текущий отчётный период против 5 292 тонн за 6 мес. 2024 года.

«Наша задача нарастить прибыль в 3 и 4 квартале 2025 года и выполнить обновленный план продаж на второе полугодие, чтобы показать рост к АППГ по всем товарным категориям. С учётом укрепляющегося курса рубля это задача со звёздочкой, но мы тщательно прорабатываем сбытовую политику», — отметил генеральный директор ООО «СЕЛЛ-Сервис».

Шесть эмитентов «Юнисервис Капитал» планируют направить купонные выплаты по семи облигационным выпускам на общую сумму в 22 175 223,69 руб.

Также назначено частичное досрочное погашение по ценным бумагам серии ЮниМетрикс-01-об в объёме 25% от номинала. Выплата на одну бумагу составит 250 руб., на все облигации в обращении — 20 917 000 руб.

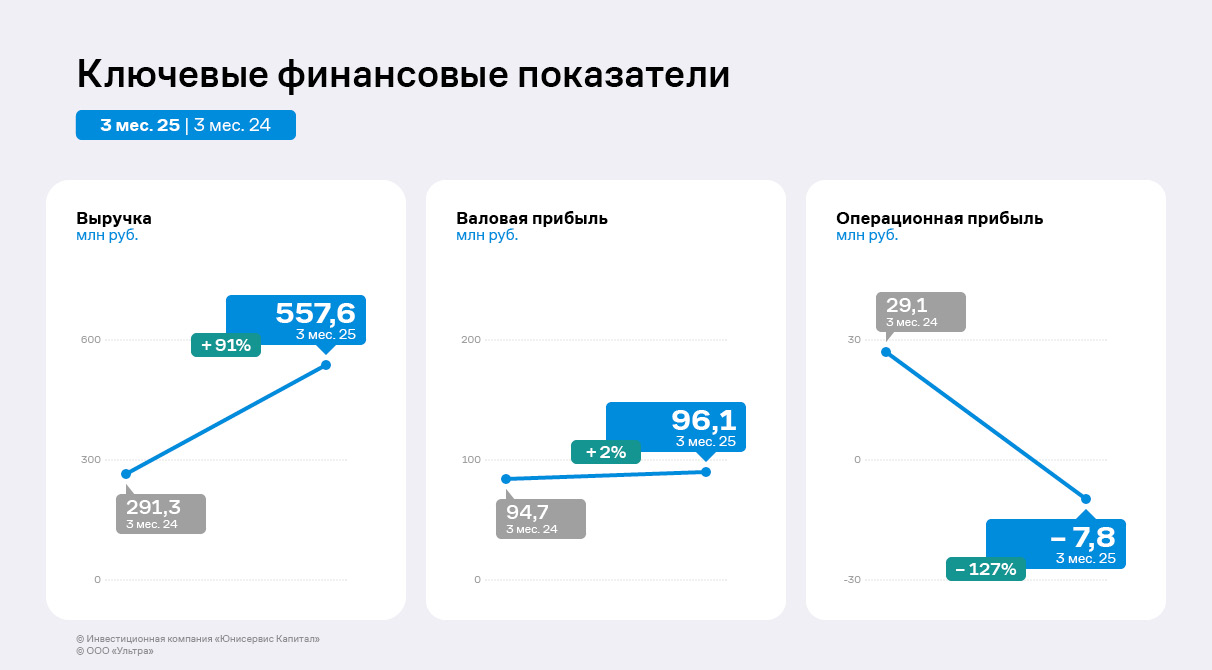

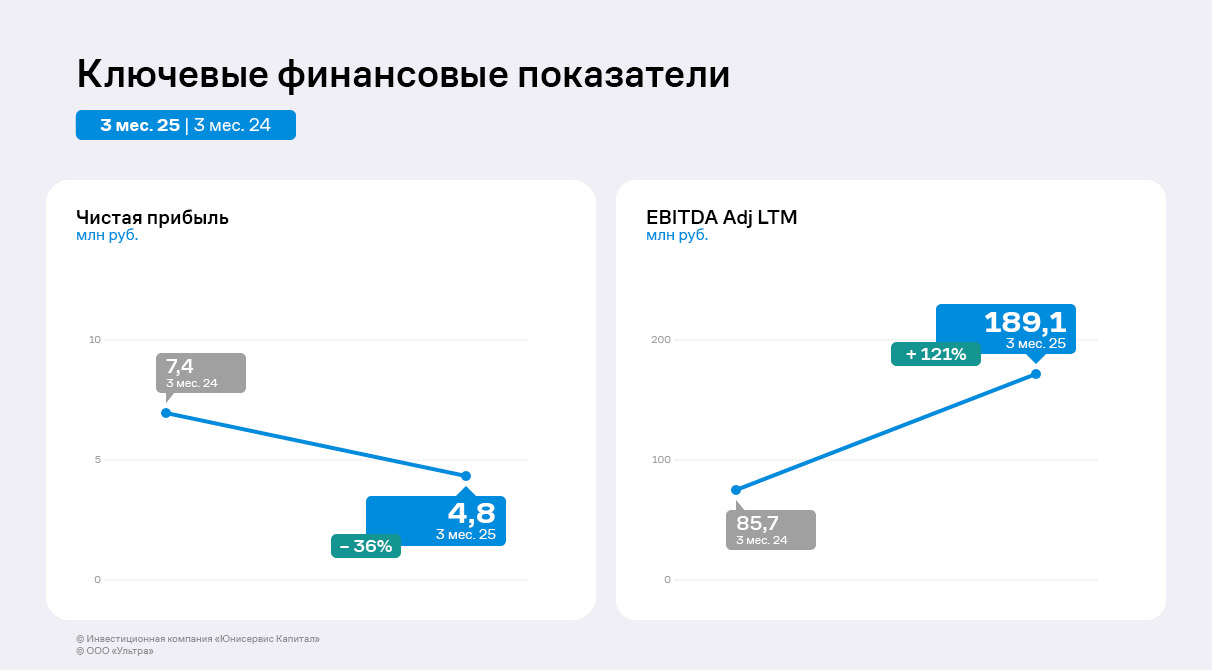

По итогам 3 месяцев 2025 года ООО «Ультра» показало рост основных финансово-экономических показателей. Предприятие последовательно увеличивает базу заказчиков и расширяет отраслевую географию поставок продукции.

Особого внимания заслуживает успешный старт нового направления деятельности — реализация прессованного решётчатого настила, которая заняла долю в 62% выручки по итогам 1 квартала 2025 года. На втором месте по удельному весу находят продажи стеллажей и комплектующих с результатом в 26,5% выручки.

По итогам 3 месяцев 2025 года выручка ООО «Ультра» увеличилась на 91% в сравнении с АППГ до 557,6 млн руб. На существенный рост повлиял дебют на рынке прессованных решётчатых настилов, продажи которых уже занимают более половины в структуре доходов компании. Несмотря на существенный рост себестоимости более, чем в два раза, валовая прибыль компании увеличилась на 2% до 96,1 млн руб. по сравнению с 1 кварталом 2024 года.

Чистая прибыль эмитента снизилась на 36% до 4,8 млн руб. вследствие упомянутого роста себестоимости и коммерческих расходов, а также увеличения прочих расходов, которые более, чем на 80% состоят из курсовых разниц. EBITDA Adj LTM, в свою очередь, демонстрирует рост более, чем в два раза, что свидетельствует об устойчивом финансовом положении эмитента. С учётом планов по освоению новых рынков, в частности, сферы профессионального хранения, ООО «Ультра» планирует и в дальнейшем наращивать финансовые показатели.

По итогам 1 квартала 2025 года показатели рентабельности сократились. Основной причиной стало увеличение операционных и коммерческих расходов, темпы роста которых превысили динамику выручки. Компания пока не смогла компенсировать эти расходы с помощью поэтапного, а не одномоментного повышения цен. Также свою роль сыграла и тяжелая ситуация на рынке металл: в течение 1 квартала 2025 года фиксировались снижение спроса и нестабильность цен. Однако в последующих кварталах ожидается стабилизация ситуации.

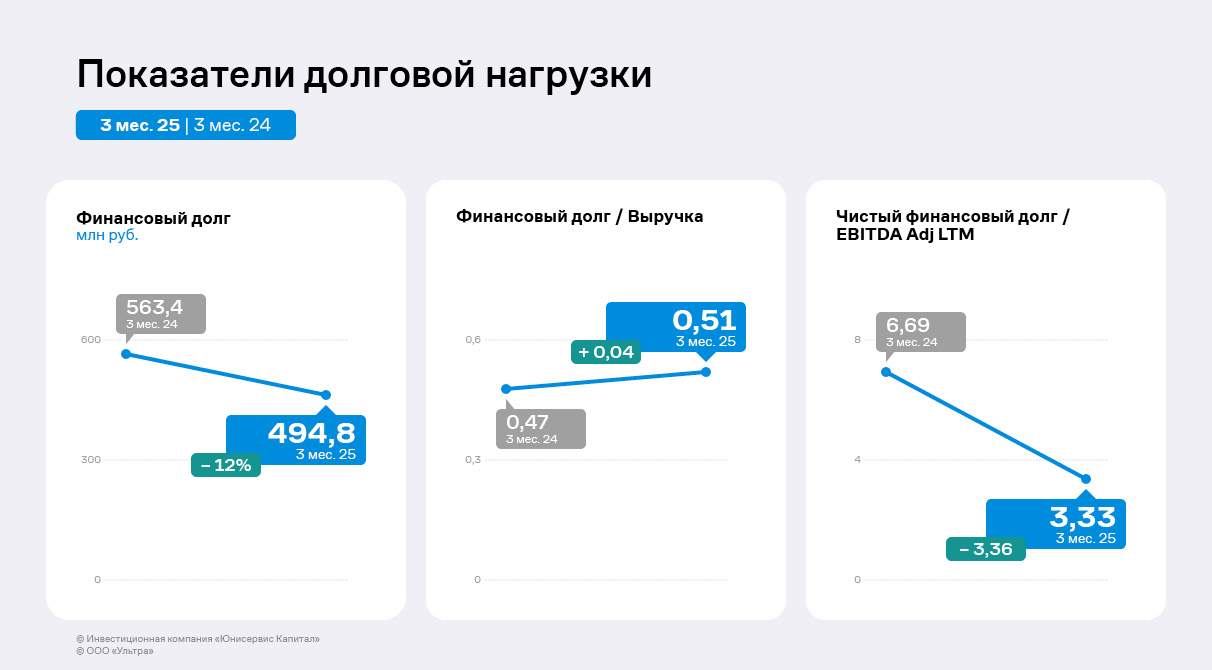

Финансовый долг компании уменьшился на 12% по сравнению с уровнем на конец 1 квартала 2024 года до 494,8 млн руб. Снижение связано с проведением безотзывных оферт по выпускам Ультра-БО-01 и Ультра-БО-02 в 2024 году.

Сокращение финансового долга, а также рост EBITDA Adj LTM позитивно сказались на долговой и процентной нагрузке эмитента, которые находятся уже не в таком критичном состоянии, однако все ещё не достигли комфортной для эмитента зоны.

В последующих кварталах 2025 года «Ультра» планирует продолжить улучшать свое финансовое положение за счёт оптимизации издержек, а также освоения новых рынков. Также в планах — усилить позиции по ключевым направлениям и расширять клиентский портфель.