Эмитент продолжает развивать новое направление деятельности — реализацию прессованных решётчатых настилов, которое позволяет компании увеличивать финансовые показатели.

По предварительной оценке, выручка ООО «Ультра» по итогам 9 мес.2025 г. будет на уровне 1,3 млрд руб., превзойдя примерно на 7% показатель аналогичного периода прошлого года.

Напомним, что ключевой клиент эмитента в рамках направления продажи прессованных решётчатых настилов — крупный игрок рынка онлайн-торговли. Ранее ООО «Ультра» заключило и исполнило контракт для партнёра на сумму в 200 млн руб.

«Сейчас мы подписываем ещё одно соглашение уже на сумму в 500 млн руб. До конца 2025 года планируем его исполнить. Сотрудничество с клиентом будет долгосрочным, поскольку в его планах строительство складских комплексов практически по всей России», — поделился генеральный директор ООО «Ультра» Артём Гурштейн.

При этом руководство эмитента отмечает, что с учётом предложения Минфина о повышении НДС до 22% с 1 января следующего года в компании не намерены подписывать договоры на реализацию продукции в 2026 году до момента окончательного принятия законопроекта. Артём Гурштейн отмечает:

«При увеличении НДС мы, конечно, поднимем отпускные цены. Наши поставщики также будут реагировать на изменения в налогообложении, поэтому потребуется время для того, чтобы оценить новые условия партнёров, сформировать собственную ценовую политику».

Среди других внешних факторов, оказывающих влияние на финансовые результаты, — постепенное снижение ключевой ставки ЦБ. Как пояснил генеральный директор компании, некоторые кредиты «Ультры» привязаны к ключевой ставке, соответственно, смягчение денежно-кредитной политики снижает сумму процентов к выплате по ним.

Восемь эмитентов «Юнисервис Капитал» направят купонный доход по девяти выпускам на общую сумму в 25 945 516,8 руб.

Выплату за первый купон инвесторы получат по бумагам серии Феррум-БО-02-001P. По облигациям Сибстекло-БО-П03 эмитент направит доход за последний купонный период, а также проведёт полное погашение оставшегося в обращении номинала по 500 руб. на облигацию и 150 млн руб. на выпуск.

На начавшейся рабочей неделе пять эмитентов «Юнисервис Капитал» направят купонный доход по шести выпускам совокупным объёмом в 27 105 260,92 руб.

ООО «КИСТОЧКИ Финанс» выплатит владельцам облигаций процентный доход на сумму в 123 280 руб. и погасит оставшиеся 25% от номинальной стоимости выпуска БО-П01, что составит 10 млн руб.

Выпуски в обращении, по которым запланированы выплаты:

Семь эмитентов «Юнисервис Капитал» направят купонный доход по десяти выпускам на общую сумму в 27 271 229,08 руб. в течение начавшейся рабочей недели.

По облигациям Сибстекло-БО-П02 запланировано полное погашение оставшегося в обращении номинала. Ранее компания провела серию амортизационных выплат, поэтому общая сумма погашения составит 6 250 000 руб.: по 500 руб. на одну бумагу.

По выпуску Сибстекло-БО-П03, согласно графику, назначено первое частичное досрочное погашение в объёме 50% от номинала. Выплата на облигацию будет равна 500 руб., на все бумаги — 150 млн руб.

В группе компаний проходит масштабный процесс оптимизации, который не только сократит расходы, но и повысит эффективность.

Напомним, что в группу компаний «Ультра», помимо эмитента — ООО «Ультра», входят три производственные площадки: ЗАО «Белорецкий завод сеток и настилов» (БЗСН), ООО «Магнитогорский завод прецизионных сеток» (МЗПС) и ООО «Башкирский Мёдоперерабатывающий комбинат» (БМПК).

С января 2025 года группа компаний взяла курс на оптимизацию. В панах — сформировать единую производственную площадку для изготовления решёток, стеллажей, сеток и настилов. Сегодня «Магнитогорский завод прецизионных сеток» практически полностью перенесён в Белорецк. В Магнитогорске временно остаётся только изготовление медной сетки, но и это производство в перспективе переедет.

«Ранее некоторые полуфабрикаты мы возили между городами. Например, покрасочный цех есть только в заводе в Белорецке. После завершения формирования единой производственной площадки мы будем существенно экономить на логистике, сократим расходы на электроэнергию и газ, и что важнее — повысим эффективность и минимизируем временные потери. При этом как юридическое лицо МЗСП продолжит работать»,

— пояснил генеральный директор ООО «Ультра» Артём Гурштейн.

В ООО «БМПК» изготавливают медовую продукцию, переезд третьей производственной площадки группы не планируется. При этом сегодня заключены договоры с двумя сервисами доставки продуктов. Первые поставки медовой продукции назначены на август. Ориентировочно, благодаря новым контрактам в третьем квартале ООО «БМПК» выйдет на точку безубыточности.

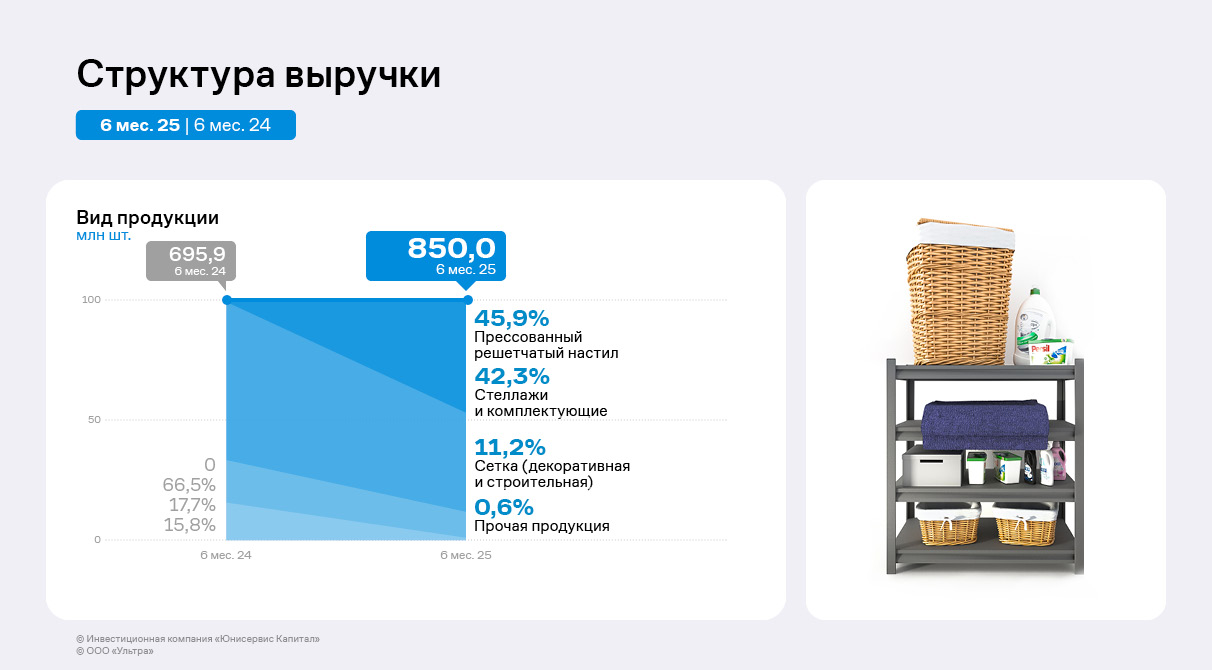

Несмотря на снижение продаж стеллажей и строительной сетки, эмитент наращивает выручку благодаря введённому ранее направлению реализации прессованных решётчатых настилов.

Представители ООО «Ультра» отмечают снижение продаж стеллажей и сетки, которое, в том числе, связано с трудностями клиентов. Некоторые покупатели, в частности, строительные компании, пока не готовы осуществлять предоплату, а предприятия группы «Ультра» для того, чтобы минимизировать риски, в большинстве случаев не готовы реализовывать продукцию на условиях отсрочки платежа. При этом сейчас эмитент работает над тем, чтобы увеличить продажи по направлениям.

Несмотря на то, что реализация сеток и стеллажей снизилась, выручка ООО «Ультра» увеличилась на 91% по итогам первого квартала 2025 года к аналогичному периоду прошлого года. Рост показателя за второй квартал к АППГ — более 20%. Причина позитивной динамики — новое направление по реализации прессованных решётчатых настилов.

В 2024 году на «Белорецком заводе сеток и настилов», который входит в группу компаний «Ультра», было запущено производство прессованных решётчатых настилов. Сегодня для изготовления нового вида продукции предприятие закупает полуфабрикаты в Китае. При этом выпускать все необходимые комплектующие завод может самостоятельно, но пока не успевает из-за повышенной загруженности мощностей.

Потребители новой продукции — склады и маркетплейсы. С ростом рынка последних как раз и связан успех направления. В феврале 2025 года издание «Коммерсантъ» поделилось следующими прогнозами:

«Сегмент складской недвижимости показывает существенный рост объёмов нового строительства. В 2025 году по всей России к вводу заявлено 5,4 млн кв. м складской недвижимости, что почти на треть больше год к году».

Генеральный директор ООО «Ультра» Артём Гурштейн также отмечает существенные объёмы строительства складских комплексов и спрос на решётчатые настилы на этом фоне:

У нас заключён рамочный договор с крупным клиентом, который специализируется на онлайн-торговле. В рамках имеющегося договора мы периодически подписываем спецификации для поставки в разные регионы. Например, сейчас на подписании спецификация для отгрузки товара во Владимир на 30 млн руб. В планах у нашего клиента — строительство складских комплексов практически по всей России. К концу лета 2025 года он намерен приобрести продукцию на 200 млн руб. в общей сложности. Более того, на ближайшие три года только его заказы смогут обеспечить спрос по направлению прессованных настилов.

Для диверсификации эмитент ищет и других потенциальных клиентов. На стадии подписания договор с ещё одним заказчиков, сотрудничество с которым также может стать долгосрочным.

Выручка и EBITDA Adj LTM компании сохраняют устойчивый рост, чистая прибыль снизилась относительно АППГ. В тоже время ООО «Ультра» увеличило операционную прибыль после зафиксированного в 1 квартале убытка по показателю.

Наибольшую долю в структуре выручки ООО «Ультра» за период занимает реализация прессованного решётчатого настила, производство которого началось в 2024 году. Потребители новой продукции — склады и маркетплейсы. С ростом рынка последних как раз и связан успех направления.

По итогам 6 месяцев 2025 года на втором месте по удельному весу находятся стеллажи и комплектующие с долей в 42,3% в структуре выручки. Представители ООО «Ультра» отмечают снижение продаж стеллажей и сетки, которое, в том числе, связано с трудностями клиентов. Некоторые покупатели, в частности, строительные компании, пока не готовы осуществлять предоплату, а ООО «Ультра» для того, чтобы минимизировать риски, в большинстве случаев не реализует продукцию на условиях отсрочки платежа. При этом сейчас эмитент работает над увеличением продаж в рамках этих направлений.

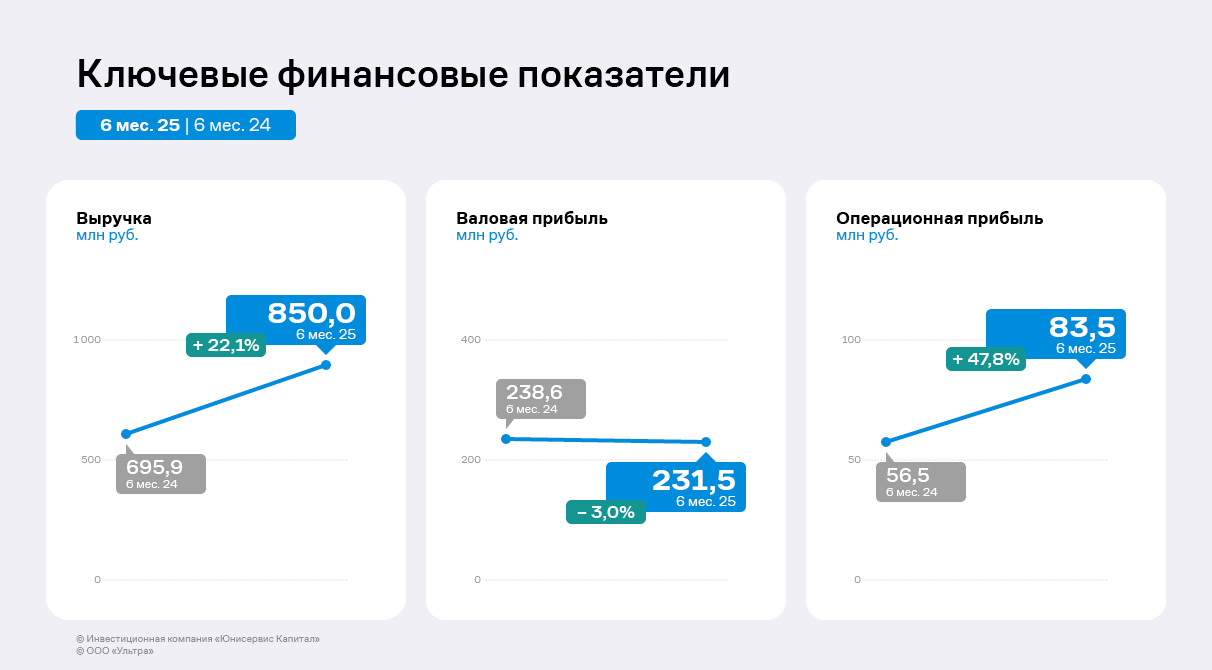

Выручка ООО «Ультра» увеличилась на 22% в сравнении с АППГ до 850 млн руб. Рост по итогам 1 полугодия менее существенный, чем за 3 месяца текущего года, однако эмитент намерен продолжать наращивать выручку и искать новых покупателей.

Себестоимость возросла более существенно, в связи с чем валовая прибыль сократилась на 3% по отношению к АППГ до 231,5 млн руб. При этом существенный рост себестоимости произошёл именно в 1 квартале 2025 года, а во втором этот показатель уже показывает отрицательную динамику — на 40% меньше, чем в АППГ. Это обусловлено оптимизацией производственных мощностей в группе компаний «Ультра». Так, «Магнитогорский завод прецизионных сеток» (входит в состав ГК) практически полностью перенесён в Белорецк, где расположен «Белорецкий завод сеток и настилов» (входит в ГК). В Магнитогорске временно остаётся только изготовление медной сетки, но и это производство в перспективе будет передислоцировано. Формирование единой площадки позволяет снизить расходы на логистику, газ и электроэнергию, повышает эффективность, сокращая временные потери. Благодаря оптимизации операционная прибыль во 2 квартале 2025 года составила 91,3 млн руб. после операционного убытка в размере 7,8 млн руб. по итогам 1 квартала 2025 года.

Чистая прибыль ООО «Ультра» снизилась на 35% до 10,4 млн руб., в том числе, вследствие сокращения продаж промышленной сетки и стеллажей — в компании ведутся работы по повышению результатов в рамках этих направлений. Возросли и неоперационные расходы, на 90% состоящие из курсовых разниц, что дополнительно сокращает финансовый результат.

EBITDA Adj LTM выросла в 2,5 раза, что является признаком устойчивого финансового положения компании. С учётом планов по завершению оптимизации, развитию на рынках присутствия в ООО «Ультра» намерены наращивать финансовые результаты.

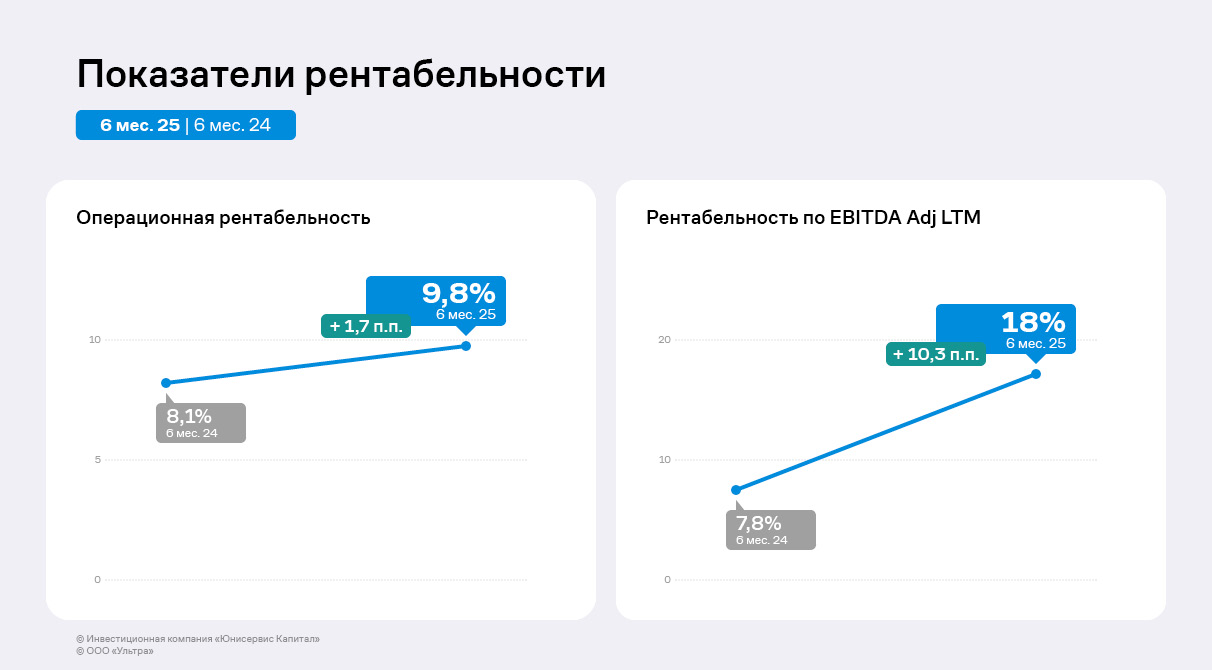

По итогам 6 месяцев 2025 года операционная рентабельность достигла 9,8%, а рентабельность по EBITDA Adj LTM составила 18%, что на 10,3 п.п. больше АППГ. Ключевая причина — оптимизация производства группы компаний, снижение прочих коммерческих расходов и ФОТ.

Финансовый долг ООО «Ультра» снизился на 13% по сравнению с уровнем на конец 2 квартала 2024 года до 493,8 млн руб., благодаря проведению безотзывных оферт по выпускам Ультра-БО-01 и Ультра-БО-02.

Сокращение финансового долга, а также рост EBITDA Adj LTM позитивно сказались на долговой и процентной нагрузках эмитента, которые находятся в комфортной для компании зоне.

Сокращение финансового долга, а также рост EBITDA Adj LTM позитивно сказались на долговой и процентной нагрузках эмитента, которые находятся в комфортной для компании зоне.

Четыре эмитента «Юнисервис Капитал» направят купонный доход по пяти выпускам на сумму 24 029 703,73 руб.

Также запланировано частичное досрочное погашение выпуска Ультра-БО-01 в объёме 8% от номинала по 80 руб. на облигацию. Общая сумма выплаты — 2 238 960 руб.

Семь эмитентов «Юнисервис Капитал» направят купонный доход по девяти выпускам на общую сумму в 27 991 290,88 руб. в течение начавшейся рабочей недели.

Также запланировано частичное досрочное погашение в объёме 5% от номинала по выпуску Сибстекло-БО-П02. Выплата составит 6 250 000 руб.: по 500 руб. на бумагу. Ещё одна амортизационная выплата в объёме 5% от номинала назначена по облигациям серии ЮСК Девелопмент-02К-об. В пользу владельцев бумаг будет направлена сумма в 4 500 000 руб.: по 500 руб. на облигацию.

Держатели облигаций ООО «КИСТОЧКИ Финанс» получат процентный доход, начисляемый по ставке 15% годовых, совокупным объёмом — 123 280 руб.

Выпуски в обращении, по которым запланированы выплаты:

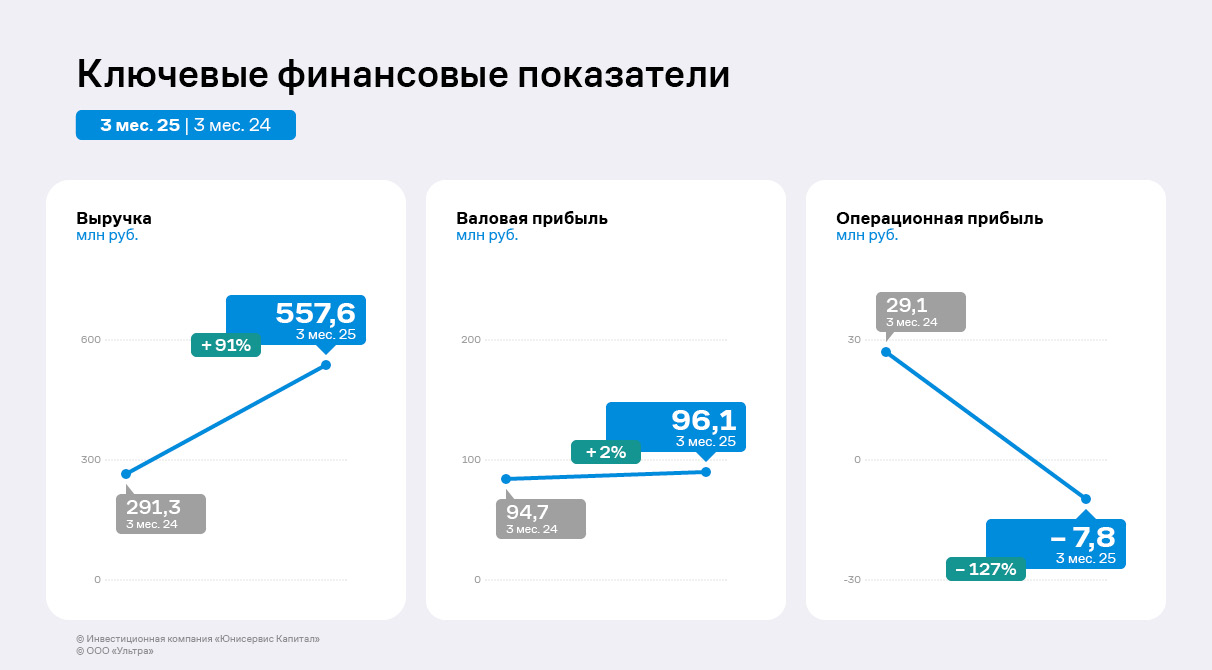

По итогам 3 месяцев 2025 года ООО «Ультра» показало рост основных финансово-экономических показателей. Предприятие последовательно увеличивает базу заказчиков и расширяет отраслевую географию поставок продукции.

Особого внимания заслуживает успешный старт нового направления деятельности — реализация прессованного решётчатого настила, которая заняла долю в 62% выручки по итогам 1 квартала 2025 года. На втором месте по удельному весу находят продажи стеллажей и комплектующих с результатом в 26,5% выручки.

По итогам 3 месяцев 2025 года выручка ООО «Ультра» увеличилась на 91% в сравнении с АППГ до 557,6 млн руб. На существенный рост повлиял дебют на рынке прессованных решётчатых настилов, продажи которых уже занимают более половины в структуре доходов компании. Несмотря на существенный рост себестоимости более, чем в два раза, валовая прибыль компании увеличилась на 2% до 96,1 млн руб. по сравнению с 1 кварталом 2024 года.

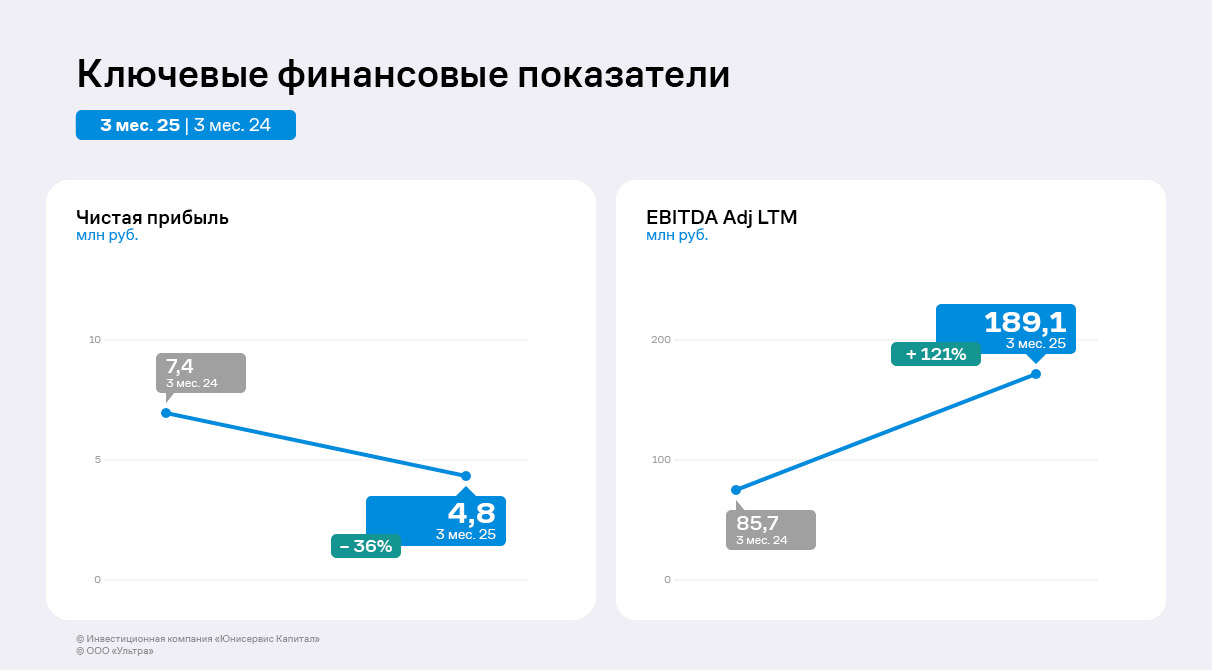

Чистая прибыль эмитента снизилась на 36% до 4,8 млн руб. вследствие упомянутого роста себестоимости и коммерческих расходов, а также увеличения прочих расходов, которые более, чем на 80% состоят из курсовых разниц. EBITDA Adj LTM, в свою очередь, демонстрирует рост более, чем в два раза, что свидетельствует об устойчивом финансовом положении эмитента. С учётом планов по освоению новых рынков, в частности, сферы профессионального хранения, ООО «Ультра» планирует и в дальнейшем наращивать финансовые показатели.

По итогам 1 квартала 2025 года показатели рентабельности сократились. Основной причиной стало увеличение операционных и коммерческих расходов, темпы роста которых превысили динамику выручки. Компания пока не смогла компенсировать эти расходы с помощью поэтапного, а не одномоментного повышения цен. Также свою роль сыграла и тяжелая ситуация на рынке металл: в течение 1 квартала 2025 года фиксировались снижение спроса и нестабильность цен. Однако в последующих кварталах ожидается стабилизация ситуации.

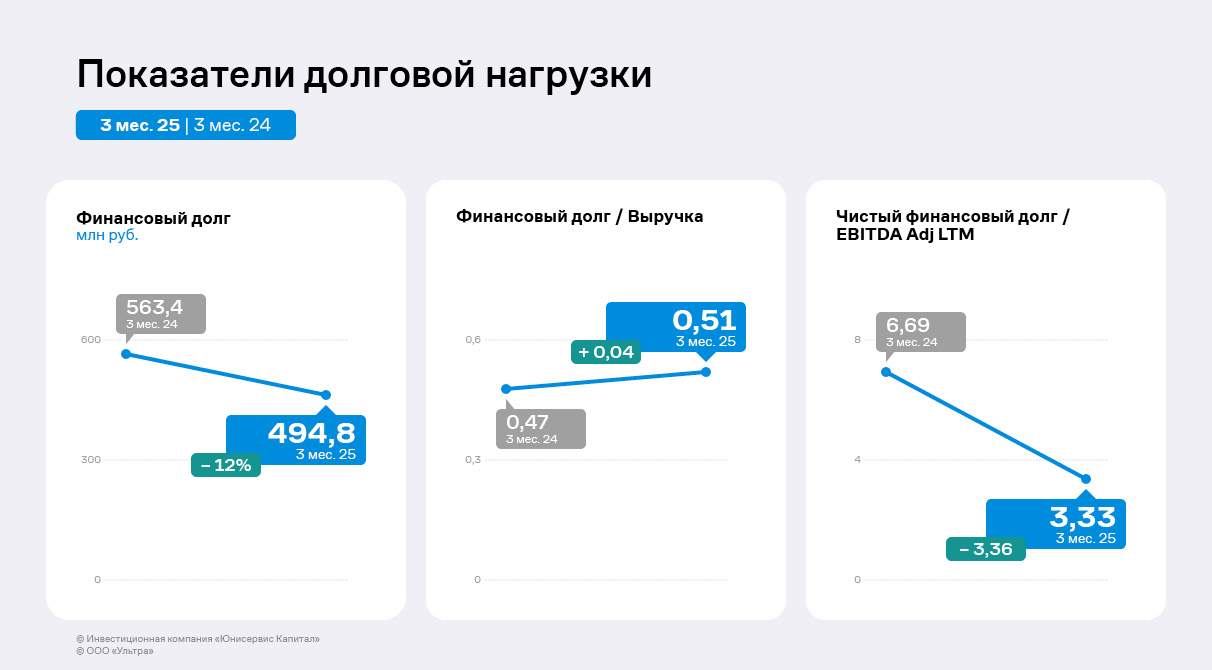

Финансовый долг компании уменьшился на 12% по сравнению с уровнем на конец 1 квартала 2024 года до 494,8 млн руб. Снижение связано с проведением безотзывных оферт по выпускам Ультра-БО-01 и Ультра-БО-02 в 2024 году.

Сокращение финансового долга, а также рост EBITDA Adj LTM позитивно сказались на долговой и процентной нагрузке эмитента, которые находятся уже не в таком критичном состоянии, однако все ещё не достигли комфортной для эмитента зоны.

В последующих кварталах 2025 года «Ультра» планирует продолжить улучшать свое финансовое положение за счёт оптимизации издержек, а также освоения новых рынков. Также в планах — усилить позиции по ключевым направлениям и расширять клиентский портфель.