Для увеличения продаж компания в 2025 году вывела на рынок новый вид паштетов. При этом запуск промышленного производства другой позиции — кеты в томатном — отложен на 2026 год.

На 2026 год запланировано заключение контракта с «Магнитом» на поставку нового паштета в 400 магазинов по всей стране.

Также в 2026 году в ПК «СМАК» намерены начать промышленное производство кеты в томатном соусе. Специалисты компании успели отработать рецептуру, однако для старта продаж потребует приобретение оборудования.

«С учётом активного закупа накануне праздников и повышенной загрузки персонала на фоне предновогоднего спроса мы перенесли поиск и покупку техники на 2026 год. При этом новинки как те, которые уже появились на полках магазина, так и ещё не представленные потребителю будут способствовать росту продаж компании», — отметил директор ООО ПК «СМАК» Андрей Черепенников.

Технологический комплекс по обработке стекольных отходов ООО «Сибирское стекло» дооснастили новым оборудованием: в состав линий включили оптические сепараторы для разделения стеклобоя по цветам. Объём инвестиций в реализацию проекта — 100 млн рублей.

Производительность техкомплекса — 132 тыс. тонн вторсырья в год. Все операции здесь, кроме выборки крупного мусора, осуществляются в автоматическом режиме. Чтобы улучшить качество стеклобоя, его измельчают в дробилках, сушат, обеспыливают, подвергают магнитной сепарации: барабанной — для удаления железных частиц, и вихретоковой — с ее помощью убирают включения из цветных металлов. Благодаря этому, металлические элементы не попадают в бассейны стекловаренных печей и не оседают на дне, что могло бы сократить срок их службы из-за коррозии огнеупорной кладки.

По словам генерального директора «Сибстекла» Антона Мора, установив фотосепараторы с целью сортировки стеклоотходов по цветам, на предприятии рассчитывают существенно увеличить использование вторсырья для производства бесцветной стеклотары. — Для неё нужен только бесцветный стеклобой, тогда как для выпуска коричневой и зелёной бутылки допустим стекольный микс, то есть, цветового соответствия вторсырья не требуется, — пояснил Антон Мор.

Напомним, в рамках промышленных экспериментов на «Сибстекле» выпустили продукцию из 80% стеклобоя. При наличии такой технологической возможности компания наращивает долю вторресурсов в составе компонентов для изготовления стеклоизделий, тем самым снижая энергопотребление и экологическую нагрузку на окружающую среду. Сегодня коричневую бутылку производят, применяя до 65% стеклобоя, бесцветную — до 45%.

ООО «Сибирское стекло» («Сибстекло», актив РАТМ Холдинга) — один из лидирующих производителей стеклотары в РФ, крупнейший утилизатор отходов стекла на территории Сибирского и Дальневосточного федеральных округов (утилизационная мощность — 203 тыс. тонн стеклоотходов), имеет статус «Партнер национальных проектов России».

Фактическая дата досрочного погашения биржевых облигаций серии ХРОМОС Инжиниринг-БО-03 (№4B02-03-00138-L от 25.12.2024; ISIN: RU000A10AXX2) — 16 февраля 2026 года.

На своей странице на сайте «Интерфакс» ООО «ХРОМОС Инжиниринг» сообщило о том, что компания намерена воспользоваться правом досрочного погашения выпуска серии БО-03 (проведения call-опциона) в дату окончания 12 к.п. Согласно графику, событие выпадает на 15 февраля 2026 года — воскресенье. Фактической датой выплаты купонного дохода и номинальной стоимости бумаг станет понедельник 16 февраля 2026 года.

Размер дохода за 12 к.п. на одну бумагу составить 24,25 руб., на выпуск — 6 062 500 руб. Сумма, направленная в счёт полного досрочного погашения бумаг: на облигацию — 1 000 руб., на выпуск — 250 млн руб. В общей сложности эмитент направит в пользу инвесторов чуть более 256 млн руб.

«Выпуск серии ХРОМОС Инжиниринг-БО-03 мы разместили в феврале 2025 года. На тот момент ключевая ставка Банка России составляла 21%, поэтому мы предложили инвесторам ставку купонного дохода в 29,5% годовых и предусмотрели возможность проведения call-опциона в даты окончания 12 и 24 к.п. К концу 2025 года ставка ЦБ снизилась до 16%. С учётом этой динамики мы разместили новый выпуск серии БО-04 со ставкой 24,5% годовых с целью погашения облигаций серии БО-03 посредством call-опциона.

На фоне внешней конъюнктуры, считаю, что мы с организатором приняли верное решение год назад, предусмотрев возможность добровольного погашения выпуска в установленную дату, а также своевременно предприняли меры, чтобы воспользоваться инструментом. Сокращение процентов к уплате позитивно скажется на устойчивости бизнеса и, как я надеюсь, будет отмечено ещё и аналитиками рейтингового агентства», — прокомментировала финансовый директор Татьяна Пушкина.

Рейтинговое агентство изменило кредитную оценку компании с ruBB+ на ruBB. Прогноз по рейтингу стабильный.

Понижение рейтинга связано с финансовыми результатами по отчётности за 9 месяцев 2025 г., которые оказались ниже ожиданий компании и агентства, и с понижением прогнозов компании. На зафиксированную динамику повлияло низкое выполнение плана продаж не основных продуктов (не какао-порошка), снижение мировых цен на какао и укрепление курса рубля. Снижение операционной рентабельности и сохранение высокой стоимости обслуживания долга обуславливает рост долговой и процентной нагрузки компании в прогнозных периодах.

«Рыночные тенденции прошлого года действительно оказали сдерживающее и даже негативное влияние на показатели ООО «СЕЛЛ-Сервис». Понижение рейтинга на одну ступень — закономерная и ожидаемая реакция агентства, которая может вызвать вопросы у владельцев облигаций нашей компании. Поэтому в первую очередь отмечу, что все причитающиеся инвесторам выплаты будут поступать в установленные сроки и в полном объёме, как это всегда и было.

Говоря про внешнеэкономические факторы, их влияние нельзя отрицать. Если в 2024 году при росте цен на какао-продукты мы получали сверхприбыль, то в 2025 рынок развернулся в противоположную сторону. При падении стоимости какао-продуктов и укреплении рубля мы столкнулись со снижением собственной доходности. Эту ситуацию я оцениваю как рабочую. Частично сверхприбыль 2024 года покроет недополученную прибыль 2025 года. Эффект окажут и антикризисные меры, которые мы сегодня предпринимаем. Во-первых, мы постепенно реализуем дорогостоящие запасы какао-порошка. В планах — завершить процесс до конца 1 квартала 2026 года и далее работать уже на более выгодных условиях. Во-вторых, работаем над повышением продаж других — менее волатильных — товаров, которые и повысят рентабельность: агаров, кокосовой стружки, какао-масла, сорбата калия, декстрозы, мальтодекстрина и лимонной кислоты. В-третьих, снижаем издержки по выплате процентов по кредитам и потерям на курсах валют. В конце 2025 года мы заключили договор с ПАО «Совкомбанк» об открытии возобновляемой кредитной линии с лимитом задолженности на сумму 440 млн руб. Цель — частичное погашение задолженности перед другими кредитными организациями со ставками выше условий «Совкомбанка» и погашение облигаций в соответствии с графиком. На май 2026 года назначено полное погашение оставшейся в обращении номинальной стоимости бумаг СЕЛЛ-Сервис-БО-П02, что позитивно отразится на долговой и процентной нагрузке компании.

И в завершении отмечу, что компания основана в 2009 году (ООО «СЕЛЛ-Сервис» основано в 2014 году, до этого деятельность вело другое юридическое лицо). Мы работаем более 16 лет и это не первая турбулентность, с которой столкнулись. Исходя из моего опыта, одну тенденцию рано или поздно сменит следующая. И у «СЕЛЛ-Сервиса» есть достаточный запас прочности в виде накопленного капитала, который позволит постепенно восстановить финансовые результаты», — генеральный директор ООО «СЕЛЛ-Сервис» Пётр Новак.

Среди факторов, также влияющих на рейтинг, — низкая оценка риск-профиля отрасли и чувствительные рыночные и конкурентные позиции. Подверженность компании внешним шокам характеризуется как высокая ввиду сильной зависимости от импортируемых товаров. Агентство отмечает наличие у компании законтрактованных объёмов поставок на 2026 г. по основным товарным позициям, что позволяет планировать сроки поступления продукции. Ввиду небольших текущих масштабов бизнеса позиции на рынках сбыта оцениваются умеренно-негативно, доля компании на рынке России не превышает 3%. Компания значительно снизила географическую концентрацию на Сибирском федеральном округе. Ассортиментный портфель характеризуется умеренно-высокой степенью диверсификации. При этом ключевой статьей доходов остаётся какао-порошок. Компания сохраняет планы по диверсификации бизнеса и снижению зависимости от какао-порошка. Корпоративные риски были оценены как умеренно низкие.

Также аналитики «Эксперт РА» отметили приемлемую долговую нагрузку при умеренно высокой процентной нагрузке. Отношение чистого долга компании на 30.09.2025 к EBITDA за отчётный период, по расчётам агентства, составило 1,3х, что соответствует показателю прошлого года. Покрытие EBITDA процентных платежей в отчетном периоде сократилось до 2,6х, в том числе из-за высокой ключевой ставки Банка России. Агентство ожидает ухудшения метрик долговой и процентной нагрузки компании в ближайшие 12 месяцев из-за сокращения EBITDA.

Ликвидность ООО «СЕЛЛ-Сервис» была оценена как средняя. Показатель прогнозной ликвидности был оценен на среднем уровне: на горизонте года от отчётной даты операционный денежный поток с учётом остатка денежных средств, невыбранных кредитных линий не в полной мере покрывают все потребности компании в финансировании. Тем не менее, агентство ожидает, что компания сможет закрыть потенциальные кассовые разрывы за счёт планового привлечения фондирования. Риски отказа в предоставлении новых средств или средств для рефинансирования долга оцениваются как низкие. Компания обладает диверсифицированным долговым портфелем, пики погашений отсутствуют.

При этом маржинальность компании была определена как высокая. Несмотря на укрепление рубля, неблагоприятную ценовую конъюнктуру и падение спроса на сырье со стороны производителей кондитерских изделий в отчётном периоде компании удалось сохранить высокие показатели рентабельности — EBITDA margin снизился до 12%, но остался выше бенчмарков агентства для максимальной оценки. Однако, по прогнозам агентства, на горизонте 12 месяцев от отчётной даты EBITDA margin снизится вплоть до 5% из-за давления на маржинальность отрицательных ценовых и курсовых разниц.

Давление текущих отрицательных ценовых и курсовых разниц на финансовые результаты, по прогнозам компании, продлится до середины 2026 г. и в дальнейшем полностью исчерпает себя.

Эмитент направил доход за 16 купонный период по выпуску Нэппи Клаб-БО-01 (№ 4B02-01-00169-L от 20.08.2024) позже сроков, предусмотренных графиков. В материале собрали всю хронологию событий от фиксации нарушений до урегулирования ситуации.

13 января 2026 года АО «Нэппи Клаб» зафиксировало технический дефолт при выплате 16 купонного периода по выпуску Нэппи Клаб-БО-01 (ISIN: RU000A109KG1) на сумму 3 112 500 руб. На своей странице на сайте «Интрефакс» эмитент опубликовал пояснение — комментарий генерального директора Романа Квиникадзе:

В связи с доначислением НДС (на фоне реорганизации юридического лица из общества с ограниченной ответственностью в акционерное общество, смены ИНН) на сегодня у АО „Нэппи Клаб“ сформирована налоговая задолженность. Эта задолженность стала причиной блокировки счетов компании. В течение ближайших двух — трёх дней АО „Нэппи Клаб“ погасит налоговую задолженность. Однако в установленные сроки (12 января 2026 года) компания не смогла направить в пользу инвесторов купонный доход по облигационному выпуску Нэппи Клаб-БО-01. Тем не менее, мы намерены перечислить причитающиеся владельцам облигаций средства после того, как счета будут разблокированы.

В день фиксации технического дефолта представитель владельцев облигаций (ПВО) эмитента — ООО «ЮЛКМ» — направил АО «Нэппи Клаб» запрос относительно:

способности компании исполнять обязательства перед владельцами облигаций по выплате купонных доходов, в том числе того, срок по которому наступил;

решений о заблокированных счетах и причинах возникновения задолженности.

14 января 2026 года агентство «Эксперт РА» изменило рейтинг АО «Нэппи Клаб» на ruC с развивающимся прогнозом и установило статус «под наблюдением». Руководство эмитента отметило, что понижение оценки стало ожидаемой реакцией агентства и дополнительно акцентировало внимание на том, что деятельность компании продолжается в штатном режиме.

16 января ООО «ЮЛКМ» раскрыло ответ эмитента на направленный ранее запрос, в котором, в том числе, компания сообщила, что плановый срок перечисления дохода за 16 купонный период — 19.01.2026 – 20.01.2026 г.

Сегодня, 19 января 2026 года, компания раскрыла сообщение о том, что выплатила инвесторам доход за 16 купонный период на сумму в 3 112 500 руб. и вышла из технического дефолта. Также на указанную дату у АО «Нэппи Клаб» отсутствуют действующие приостановления операций по счетам.

В 2025 году эмитент получил патент на состав многослойной соэкструзионной плёнки. Технология уже применяется в производстве. Также компания предложила клиентам полимерную плёнку с барьерными материалами EVOH. Расширение доступного партнёрам ассортимента позволяет не только диверсифицировать выручку, но и привлекать новых покупателей.

Состав запатентованной плёнки включает два наружных слоя, каждый из которых содержит линейный полиэтилен низкой плотности и полиэтилен высокого давления, и внутренний слой, состоящий из линейного полиэтилена низкой плотности и полипропилена.

Технология обеспечивает надёжность упаковки и повышенные эксплуатационные характеристики. Так, плёнка отличается эластичностью и растяжимостью — подходит для продуктов специфичной формы, выдерживает деформации. Барьерные свойства упаковки также высоки, она не пропускает воздух и влагу, отличается долговечностью. Подобранная комбинация материалов повышает прочность плёнки, которая является термо- и морозостойкой, а также выдерживает трение, изгибы и растяжение, сохраняя целостность. Сварной шов герметичен и не пропускает внешние запахи.

В 2025 году «Нео-Пак» успел не только запатентовать состав, но и заключить первые контракты на поставку. В частности, на полках магазинов представлен детский стиральный порошок «Ушастый нянь» в упаковке эмитента.

Производителям продуктов питания «Нео-Пак» в 2025 году предложил другую новинку — многослойную полимерную плёнку с барьерными материалами EVOH — альтернативу для упаковки с фольгой.

Упаковка с защитным слоем EVOH позволяет дольше хранить продукты, которые были упакованы с использованием технологии модифицированной газовой среды: её применяют производители мясных, рыбных изделий, кисломолочной продукции и другие.

«Упаковка с барьерными материалами EVOH несколько дороже аналогов с фольгой. Однако она повышает срок хранения продукта. То есть у компании появляется возможность реализовывать его не только в близлежащих регионах, но и осваивать новые», — пояснил директор ООО «Нео-Пак» Александр Ладан.

Продукция эмитента появилась в онлайн-магазинах «Золотого Яблока» и «ВкусВилла». С помощью этих площадок компания намерена привлечь новую аудиторию и снизить долю маркетплейсов в структуре выручки без сокращения продаж на этих площадках.

Начало сотрудничества с «Золотым Яблоком» и «ВкусВиллом» — часть стратегии развития эмитента. Так, «Нэппи Клаб», с одной стороны, повышает узнаваемость собственного бренда для новых покупателей. С другой, компания диверсифицирует структуру выручки по площадкам реализации продукции.

Начало сотрудничества с «Золотым Яблоком» позволит усилить направление по реализации косметических средств, поскольку площадка популярна у аудитории, заинтересованной в качественной продукции этой категории. Реализация товаров через «ВкусВилл» поможет бренду выйти на родителей, которые приобретают в онлайн-магазине молочные продукты для детей, ценят безопасность составов и соответствие высоким стандартам. Среди прочих преимуществ «ВкусВилла» — доставка день в день с дарксторов.

Сегодня в «Золотом Яблоке» и «ВкусВилле» представлены преимущественно средства гигиены. Руководство АО «Нэппи Клаб» намеренно до конца года оценить спрос в онлайн-магазинах и востребованность собственной продукции.

«Мы сохраняем приверженность e-commerce инструментам, поэтому наша продукция представлена только на онлайн-площадках „Золотого Яблока“ и „ВкусВилла“. Так, мы, с одной стороны, начали сотрудничать с крупными ритейлерами. А с другой, сохранили гибкость, поскольку онлайн-формат требует меньшего объёма товарных запасов, а отсрочки платежей короче. При этом в сотрудничестве с „Золотым Яблоком“ и „ВкусВиллом“ мы ощущаем большую стабильность, поскольку условия поставок для них зафиксированы договором на конкретный срок. Диверсификация каналов реализации продукции позитивно повлияет на устойчивость компании и прогнозируемость финансовых результатов», — пояснил генеральный директор АО «Нэппи Клаб» Роман Квиникадзе.

В планах АО «Нэппи Клаб» расширить ассортимент, представленный в онлайн-магазинах, в течение 2026 года с учётом результатов тестового периода и предпочтений аудитории площадок.

Компании направления производства гибкой упаковки и пакетов ООО «Нео-Пак» (эмитент), ООО ТД «Нео-Пак» и ООО «Нео-Пак Центр» в 2025 году расширили технологические возможности благодаря приобретению оборудования. В перспективе увеличение промышленного парка позволит выйти на новых клиентов и предложить дополнительные возможности действующим.

В 2025 году ООО «Нео-Пак» приобрёл вторую по счёту линию для печати data matrix-кодов в связи с расширением перечня товаров, для которых обязательна маркировка в системе «Честный знак». Напомним, что с 2021 года эмитент — официальный сервис-провайдер «Честного знака». Возможности компании позволяют не только наносить коды на упаковку, но и проводить их валидацию — проверять на считываемость.

Также в компании запустили производство курьерских пакетов с нанесением уникальных, динамично изменяющихся QR-кодов. Их использование оптимизирует складскую логистику и учёт, позволяя автоматизировать все процессы.

Начиная с 2025 года, в распоряжении ООО «Нео-Пак Центр» (площадка группы «Нео-Пак» в Калужской области) появилась 10-красочная флексопечатная машина, которая позволяет решать практически любые задачи по окраске гибкой упаковки и пакетов, создавать сложные детализированные изображения. При этом печать автоматизирована, что даёт возможность оптимизировать внутренние производственные процессы. Общая сумма инвестиций в проект составила 600 млн руб.

Другая новинка ООО «Нео-Пак Центр» — линия для изготовления упаковки с макроперфорацией. Эта единица оборудования расширяет возможности компании по сотрудничеству с тепличными хозяйствами.

«Производство овощей, выращенных на защищённом грунте, активно развивается в России в течение последних лет. При этом доля фасованной и брендированной продукции на отечественном рынке свежих овощей — около 20% ассортимента в натуральном выражении. Совокупность этих факторов делает для нас сотрудничество с тепличными хозяйствами — перспективным направлением», — пояснил директор ООО «Нео-Пак» Александр Ладан.

Эмитент по итогам прошедших 9 месяцев 2025 года увеличил выручку и EBITDA adj LTM, при этом валовая и чистая прибыли сократились. Уровень долговой нагрузки остаётся приемлемым для компании.

Выручка ООО ПК «СМАК» выросла на 22% до 300,8 млн рублей. Однако несмотря на значительный рост продаж, чистая прибыль снизилась на 55%, составив 2,7 млн рублей против 6,1 млн рублей за аналогичный период прошлого года.

Напомним, что во 2 квартале 2025 г. эмитент повысил цены на консервную продукцию на 10-15% для компенсации возросших издержек. В перспективе это должно положительно повлиять на итоги работы за 2025 г. По оценкам руководства, по итогам 2025 года не прогнозируется существенного снижения объёмов производства. Ожидается, что уровень выручки превысит показатель 2024 года.

В третьем квартале 2025 года для увеличения объёма продаж ПК «СМАК» вывела на рынок новый вид паштета, который уже представлен в 90 гипермаркетах сети «Магнит» по всей стране. На 2026 год запланировано расширение представленности продукта, цель — заключение контракта на поставки в 400 магазинов сети по всей России.

Несмотря на рыночные вызовы, на фоне которых валовая прибыль сократилась на 4,8%, компания нарастила операционную прибыль. EBITDA adj LTM увеличилась на 15,9% и составила 34,9 млн рублей. Результата удалось достичь за счёт жесткого контроля над операционными и административными расходами, управленческой дисциплины.

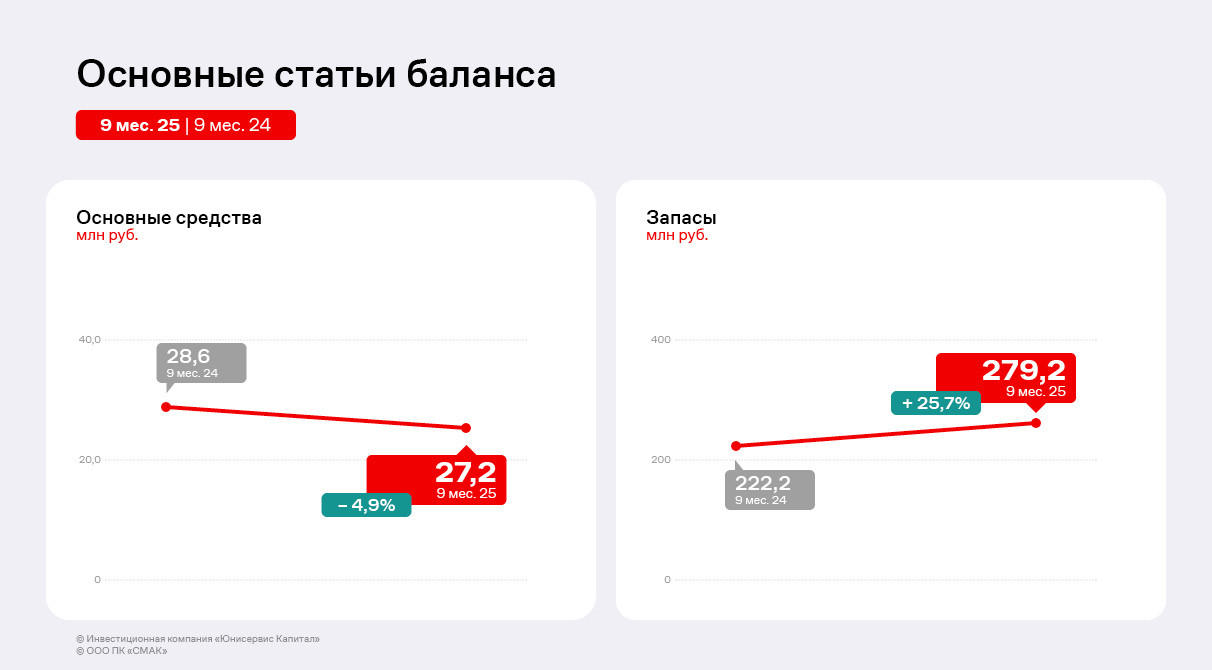

В активе баланса наибольший рост продемонстрировали запасы, увеличившись на 25,7%. Эмитент закупил около 20 тонн лососёвой икры, этого объёма достаточно для обеспечения месячного производственного цикла. По словам директора ООО ПК «СМАК», цены на лососёвую икру несколько ниже пиковых значений 2024 года, однако превосходят комфортный уровень 2023 г. Для реализации лососёвой икры руководство планирует заключать контакты, закладывая в них гибкие условия, отслеживая рыночную конъюнктуру для оптимизации цен.

Закуп прочего сырья морских рыб (трески, минтая и др.) ведётся по мере производственной необходимости, так как цены остаются стабильными в период с марта по декабрь. В частности, в первом полугодии был закуплен основной годовой объём сырья трески для производства консервов и паштетов. По комментариям руководства, цены на треску сохранились на уровне прошлого года, а созданных запасов хватит для бесперебойного производства до февраля — марта 2026 года.

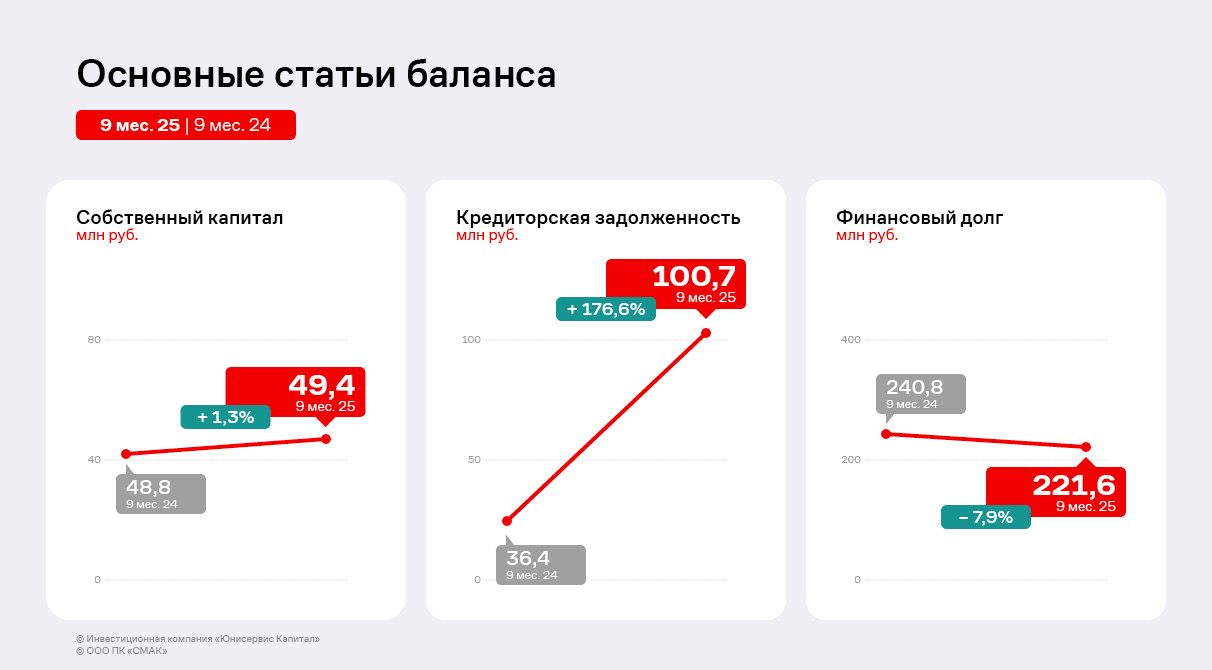

В пассиве баланса наиболее значительные изменения затронули кредиторскую задолженность, состоящую в основном из обязательств перед поставщиками. Объём по статье вырос почти в 3 раза, что коррелирует с динамикой запасов. Финансовый долг эмитента по итогам 9 месяцев 2025 г. сократился на 7,9% по причине погашения выпуска биржевых облигаций серии БО-П01 в декабре 2024 г. и части краткосрочных займов.

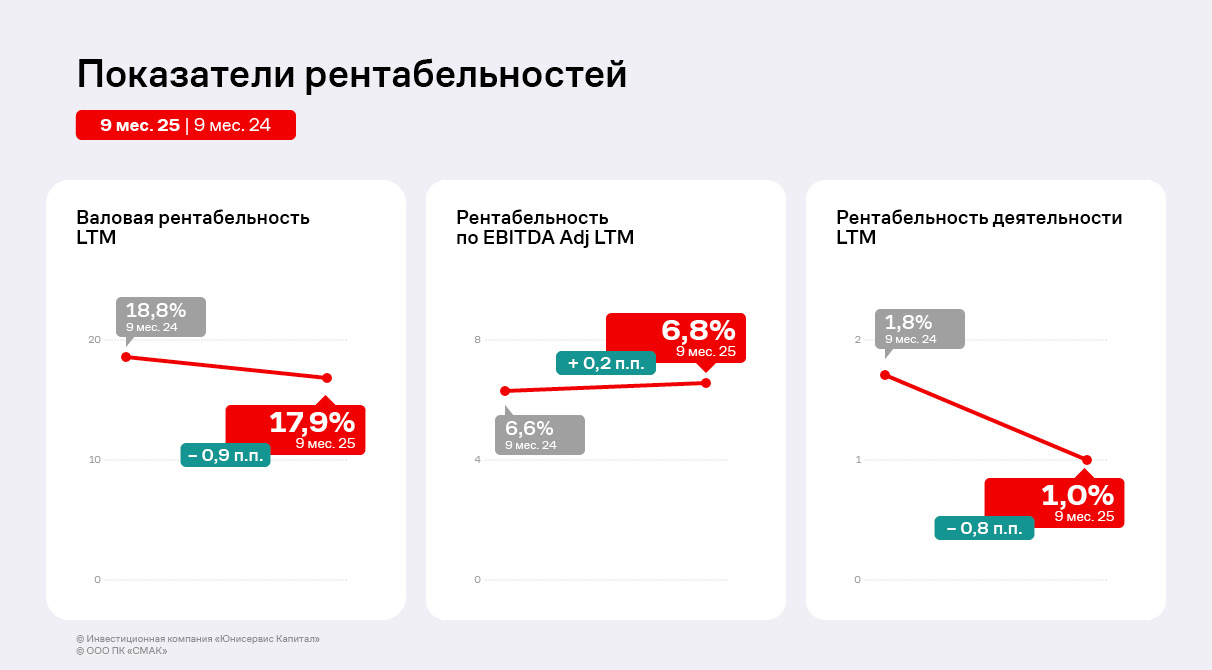

Динамика ключевых показателей рентабельности за последние двенадцать месяцев (LTM) по состоянию на конец 9 месяцев 2025 года носит противоречивый характер, демонстрируя как улучшения, так и ухудшения на разных уровнях операционной деятельности. Так, снижение показали валовая рентабельность и рентабельность деятельности, сократившись на 0,9 п.п и 0,8 п.п. соответственно. При этом рентабельность по EBITDA Adj LTM увеличилась незначительно на 0,2 п.п. относительно АППГ. Эффективный контроль над операционными расходами компенсировал давление со стороны себестоимости и привел к небольшому улучшению показателя операционной прибыли до вычета амортизации. Однако рост операционной прибыльности (EBITDA) не смог перевесить негативное влияние неоперационных статей.

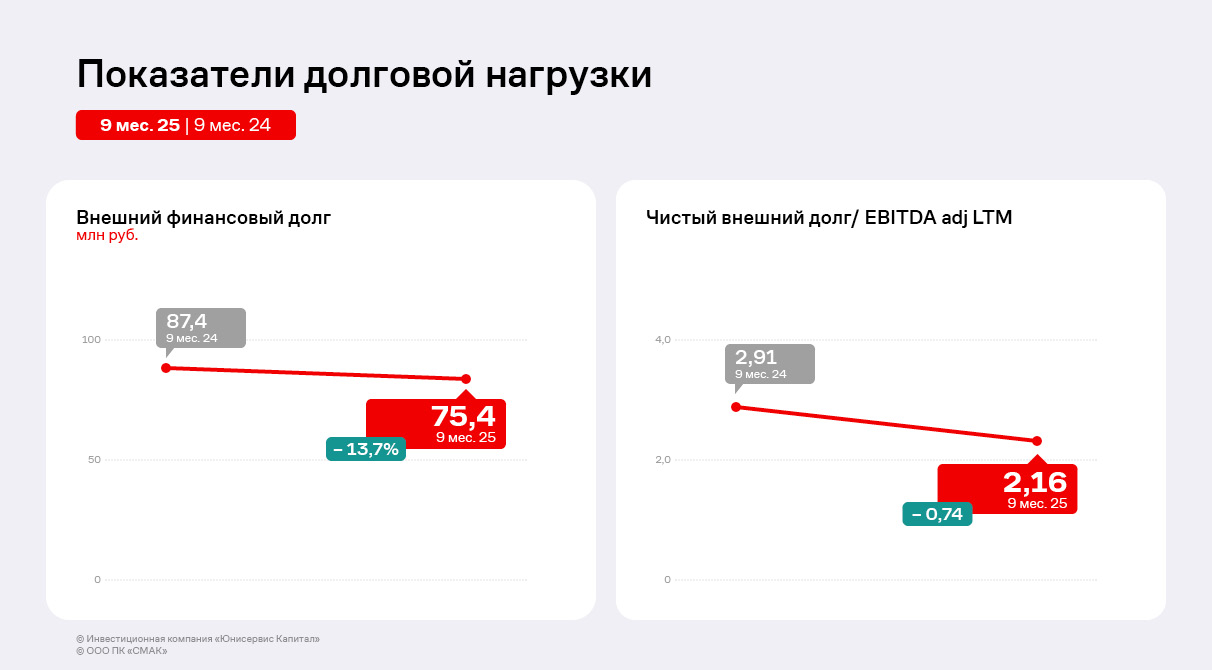

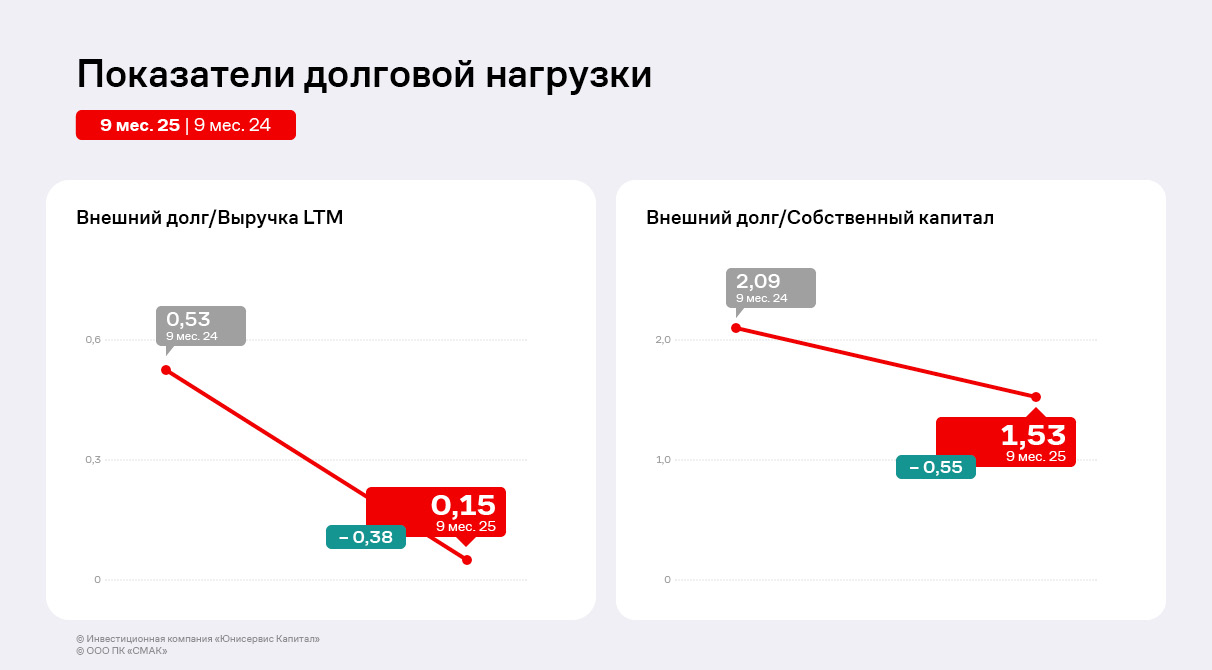

Чистый внешний финансовый долг сократился на 13,7%. Это улучшение напрямую отразилось на ключевом показателе долговой нагрузки: отношение чистого долга к EBITDA Adj LTM снизилось до 2,16х. Такое значение свидетельствует о достаточной финансовой гибкости и укреплении способности компании обслуживать свои обязательства.

Положительная динамика также наблюдается и по другим метрикам структуры капитала: отношение долга к выручке и к собственному капиталу снизились на 0,38 и 0,55 п.п. соответственно. Основными драйверами этого снижения стали рост объёма продаж и накопление нераспределенной прибыли.

Текущий уровень долговой нагрузки остается для компании приемлемым и соответствует консервативной финансовой политике.

Спрос на продукцию компании традиционно вырос накануне новогодних праздников, несмотря на снижение потребления икры на фоне макроэкономических тенденций.

Директор ООО ПК «СМАК» Андрей Черепенников отметил, что объём путины в 2025 году превзошёл значения 2024. На этом фоне, а также в связи с тем, что у трейдеров ещё остались нераспроданные запасы прошлого года, цена снизилась примерно на 10%. При этом важно учитывать, что в 2024 году стоимость икры достигала пиковых значений, а цена 2025 года всё ещё превосходит комфортный как для производителей, так и для потребителей уровень 2023.

Также директор ООО ПК «СМАК» отметил снижение потребления деликатесной продукции, включая лососёвую икру, со стороны конечных потребителей в связи с общеэкономическими тенденциями.

«Четвёртый квартал — традиционно период пиковых продаж для нашей компании. В этом году мы фиксируем рост спроса, однако скачок менее существенный, чем в 2022 или 2023 году. При этом нашей стабильности способствует диверсификация ассортимента, в который входят как охлаждённая лососёвая икра, так и более бюджетная консервная продукция», — поделился директор ООО ПК «СМАК» Андрей Черепенников.