Для компании «Феррум», осуществляющей поставки судостроительного металлопроката, последний квартал года характерен увеличением операционной активности, связанной с начавшимся сезоном судоремонта.

В этот период традиционно наблюдается рост спроса на металлопрокат, используемый для восстановления и реконструкции судов. В компании считают этот фактор ключевым для наращивания объёмов производства и реализации продукции в ближайшей перспективе.

Параллельно предприятие продолжает работу в рамках нескольких долгосрочных контрактов, в частности с ПАО «Завод «Красное Сормово», АО «Енисейское РП», АО «ССЗ им. Ленина», ЗАО «СЦЛ», ПАО «СФ «АЛМАЗ». Часть существующих договоров подходит к завершению в ближайшие месяцы. В «Ферруме» отмечают, что исполнение этих соглашений способствует укреплению репутации и рыночных позиций компании в сегменте поставок судостроительной стали.

По итогам 2025 года прогнозируемый объём реализации продукции ООО «Феррум» составляет 70 тысяч тонн металлопроката. В денежном выражении выручка, без учёета НДС, планируется на уровне 5,5-6 млрд рублей. Ожидаемый размер чистой прибыли составляет 100–120 млн рублей.

Достижение указанных показателей, как ожидается, будет обеспечено за счёет реализации в период высокого спроса накопленных ранее запасов, а также успешного завершения действующих контрактных обязательств.

Проект «Самая легкая бутылка в России: сокращение экологической нагрузки за счет развития вариативной линейки суперлегкой стеклотары, производимой с увеличенной долей вторсырья», представленный ООО «Сибирское стекло» («Сибстекло», актив РАТМ Холдинга), вошел в число победителей одной из основных номинаций — «Внутренняя инновация года» — ежегодной премии в области корпоративных инноваций Generations Innovation Award (GIA).

Номинация объединила проекты, обеспечившие значительные улучшения в процессах, продуктах или услугах. В фокусе — измеримые результаты и практическая польза, а также потенциал масштабирования.

Напомним, на «Сибстекле» приступили к выпуску коричневой бутылки объемом 0,5 литра с рекордно низким весом — 220 граммов, самой легкой в России, применив запатентованный способ формования черновой заготовки для производства узкогорлого стеклянного изделия, позволяющий снижать вес тары с «шагом» минус 10-12%. В составе сырья используют 55-60% стеклоотходов, причем экспериментальные образцы бутылки были изготовлены из 80% стеклобоя. Кроме того, благодаря облегчению, предприятие увеличивает скорость работы оборудования, тем самым и производительность в единицу времени.

— Высокая оценка нашей инициативы со стороны тех, кто определяет промышленную политику на федеральном уровне, свидетельствует о существенном вкладе предприятия в развитие отрасли. Во многом это заслуга производственных подразделений, их системной работы по поиску и реализации нестандартных решений, позволяющих совершенствовать характеристики стеклянной упаковки, — комментирует генеральный директор «Сибстекла» Антон Мор. — Достижения завода в рамках ключевых направлений, в том числе R&D, отмечены в профессиональных конкурсах. Участие в данном проекте подтвердило ценность работы, которую мы делаем, для общества и государства при переходе к экономике замкнутого цикла.

Премия GIA соответствует целям и задачам нацпроекта «Эффективная и конкурентная экономика», проходит с 2023 года на базе платформы корпоративных инноваций GenerationS Российской венчурной компании (входит в структуру Российского фонда прямых инвестиций) при поддержке Минэкономразвития России, Минпромторга России, Минобрнауки России и АНО «Национальные приоритеты». В 2025 году для участия в GIA поступило более 160 заявок, по итогам оценки экспертным жюри лидерами стали 16 компаний и четыре персоны.

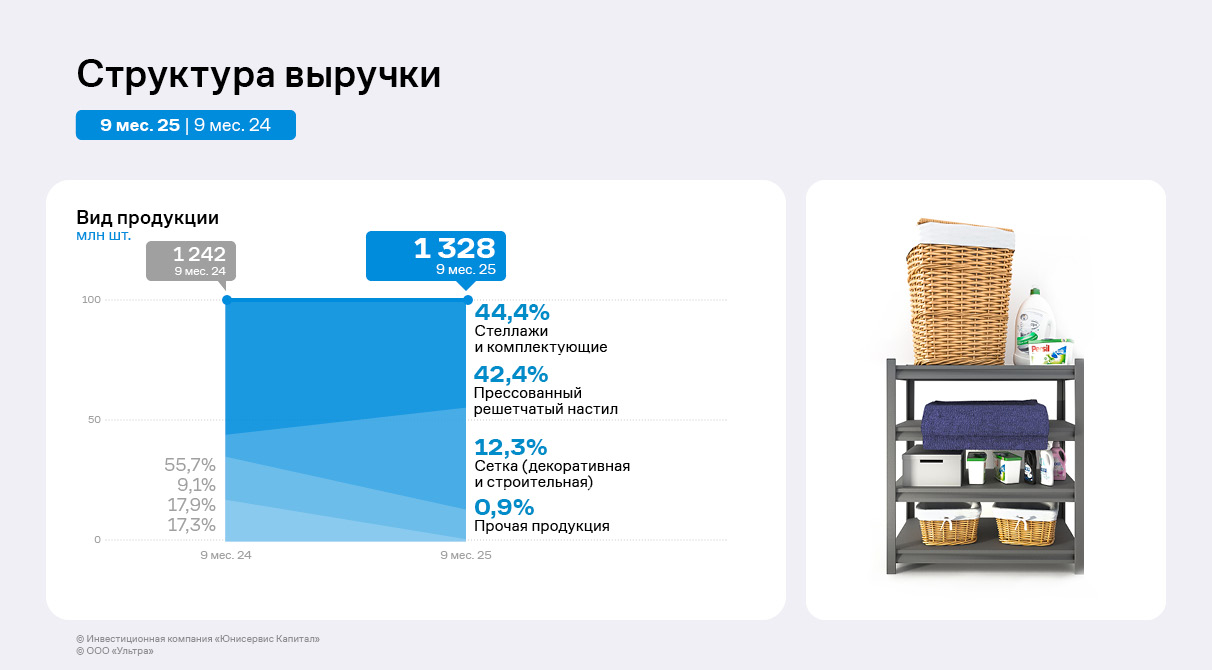

По итогам 9 месяцев 2025 года ООО «Ультра» продолжает развивать направление по реализации прессованных решётчатых настилов, которое позволяет эмитенту наращивать выручку.

Ключевыми позициями в структуре выручки эмитента за 9 месяцев 2025 года стали стеллажи и комплектующие, а также прессованный решётчатый настил, доли которых составила 44,4% и 42,4% соответственно. Реализация прессованного решётчатого настила началась в конце 2024 года, на сегодня это драйвер роста выручки компании. Потребители продукции направления — склады и маркетплейсы, а ключевой клиент компании — крупный игрок рынка онлайн-торговли. Ранее ООО «Ультра» заключило и исполнило контракт для партнёра на сумму в 200 млн руб.

По сравнению с 1 полугодием 2025 года продажи всей продукции выросли: выручка за 3 квартал 2025 года на 63% превышает показатель за 2 квартал текущего года. Рост обусловлен циклом снижения ставки ЦБ и восстановлением спроса со стороны строительных компаний.

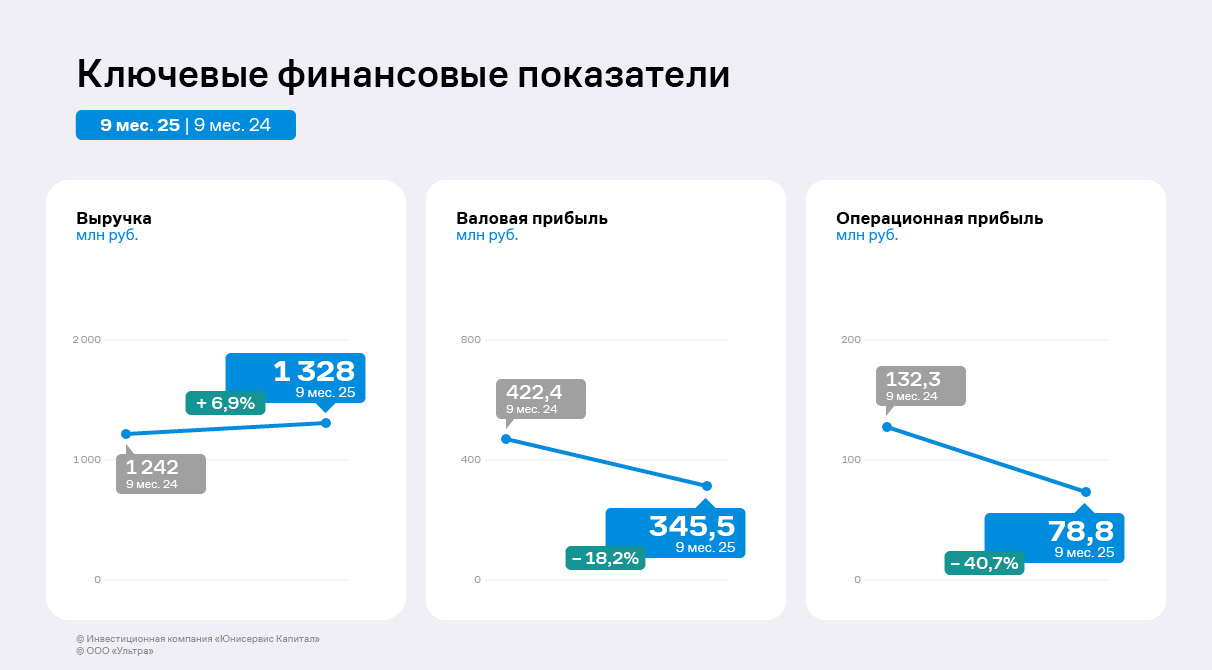

По итогам 9 мес. 2025 года выручка ООО «Ультра» увеличилась на 7% в сравнении с АППГ до 1,3 млрд руб. Рост в 3 квартале намного значительнее в связи с началом восстановления спроса крупных клиентов из сферы онлайн-торговли и строительства, а также с развитием нового направления деятельности.

При этом валовая и операционная прибыли сократились на 18% и 41% соответственно. В группе компаний «Ультра» продолжается оптимизация, а рост операционных расходов ещё превышает доходы от продаж. К концу 2025 года руководство эмитента намерено завершить оптимизацию и существенно сократить расходы компании.

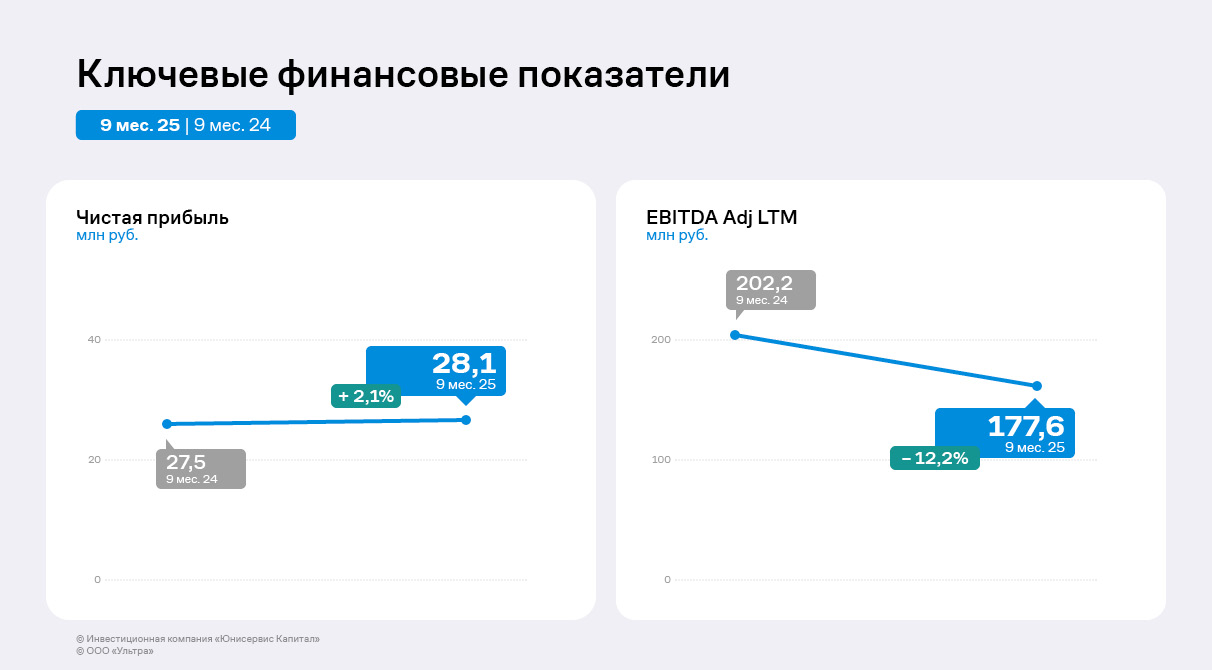

В связи со снижением прибыли от продаж зафиксировано сокращение и EBITDA Adj LTM до 177,6 млн руб. Однако несмотря на негативную динамику и рост процентных расходов, чистая прибыль ООО «Ультра» составила 28,1 млн руб., что на 2,1% выше уровня АППГ. Рост по чистой прибыли обусловлен положительными курсовыми разницами. Завершение оптимизации бизнес-процессов окажет поддержку финансовым показателям эмитента. Денежный поток от текущих операций за 9 месяцев 2025 года составил 626,8 млн руб., что отражает эффективность предпринимаемых мер, несмотря на некоторое снижение по сравнению с 9 месяцами 2024 года.

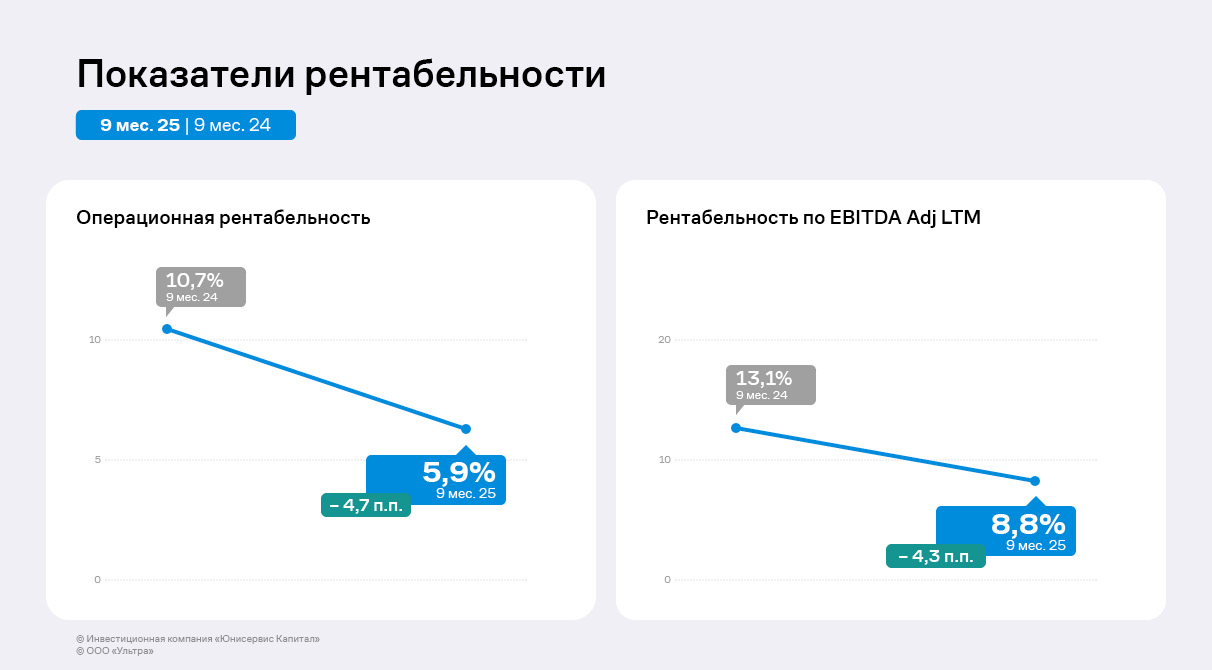

По итогам 9 месяцев 2025 года показатели рентабельности уменьшились: операционная рентабельность составила 5,9%, что на 4,7 п.п. ниже уровня АППГ, а рентабельность по EBITDA Adj LTM снизилась до 8,8%. Основная причина — рост операционных расходов, однако руководство компании отмечает, что это контролируемая динамика, после завершения оптимизации показатели рентабельности возрастут.

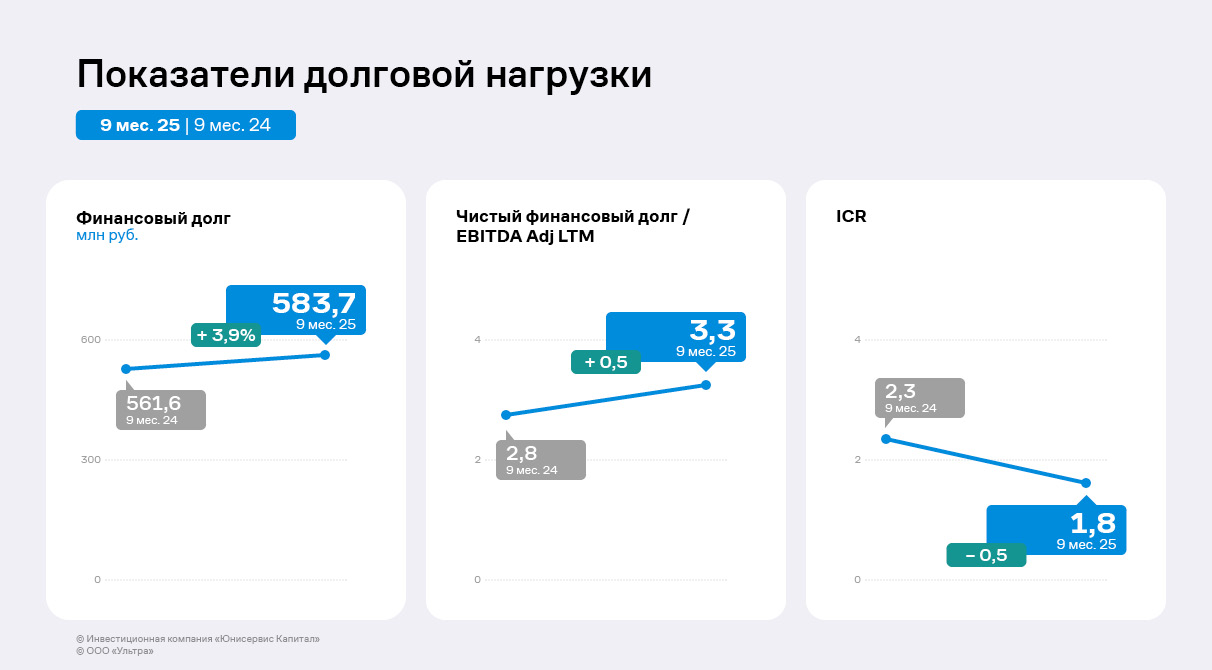

Финансовый долг на 30.09.2025 составил 583,7 млн руб., что на 3,9% выше значений на 30.09.2024 г. В 3 квартале эмитент привлёк дополнительное финансирование на пополнение оборотных средств в размере 170 млн руб. При этом долг увеличился несущественно благодаря тому, что ранее компания провела оферты по облигационным займам, а также частично погасила часть полученных кредитов.

Незначительный рост долга при одновременном снижении EBITDA Adj LTM привели к негативной динамике по долговой и процентной нагрузкам: их уровень составляет 3,3х и 1,8х соответственно, что пока остаётся комфортным для ООО «Ультра». На сегодня в ООО «Ультра» не планируют привлекать новые заёмные средства.