|

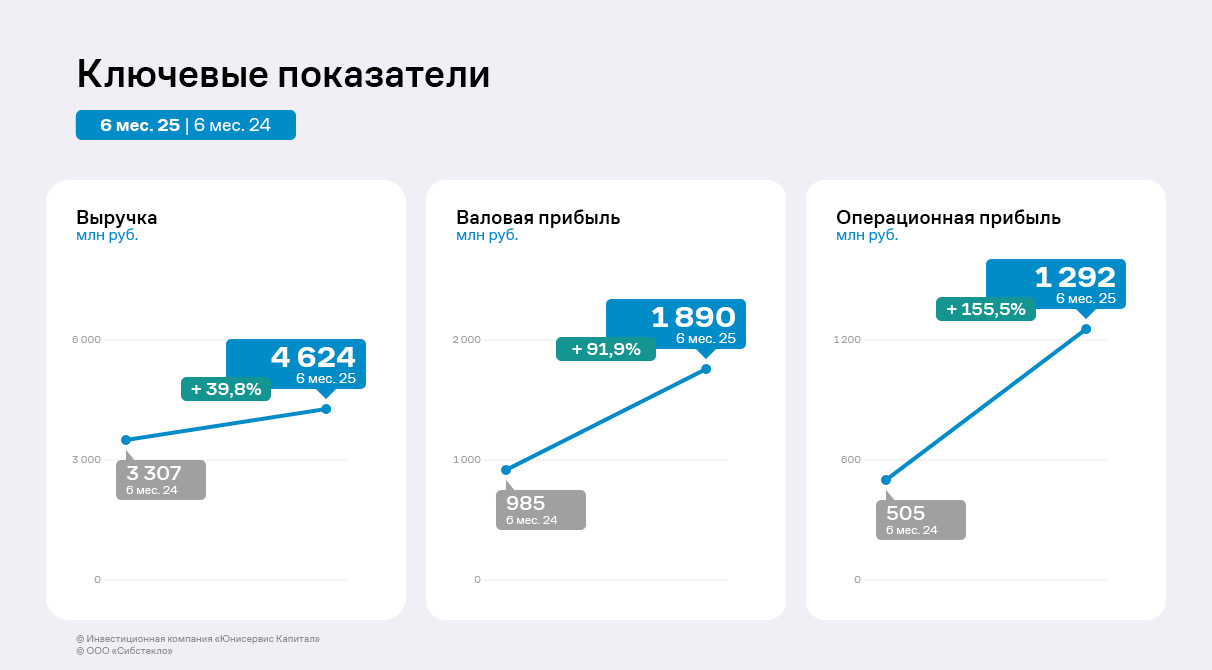

Выручка ООО «Сибстекло» по итогам 6 мес. 2025 года составила 4,6 млрд руб. против 3,3 млрд руб. годом ранее, прибыль от продаж достигла 1,3 млрд руб., увеличившись более чем в 2,5 раза. Существенный рост финансовых результатов связан с повышенным спросом на стеклотару. ООО «Сибстекло» — крупнейший производитель бесцветной и цветной стеклотары на территории Сибирского и Дальневосточного федеральных округов. На предприятии освоен выпуск более 120 видов продукции. Ключевое о деятельности в 2025 г.Основные результаты компании за 6 мес. 2025 г.:

Рынок и рыночные позицииВ структуре продукции ООО «Сибстекло» пивная бутылка занимает 93,5%. С 2021 года выпуск стеклянной тары для пищевой промышленности суммарно увеличился на 20% — по итогам 2024 года до 12,5 млрд шт. Согласно прогнозам, среднегодовые темпы прироста (CAGR) российского рынка стеклотары в ближайшие три-пять лет будут на уровне 4-5%. По оценкам маркетингового агентства ROIF EXPERT, в денежном эквиваленте в 2024 году объём рынка стеклянных бутылок увеличился на рекордные 18 млрд руб. Учитывая среднегодовую динамику последних лет, влияние комплементарных (взаимосвязанных) отраслей и ретро-показатели прироста оптовой торговли напитками год к году, производство стеклянных бутылок может превысить 13 млрд шт.

По данным Федеральной службы государственной статистики, одна из тенденций стеклотарной отрасли в 2024 году — повышение внутреннего спроса на 1 млрд единиц. Отечественные производители удовлетворили его, в том числе, с помощью сформированных ранее запасов. То есть, стеклотарные заводы отгрузили продукции больше, чем изготовили, что свидетельствует о наличии существенного дефицита тарного стекла.

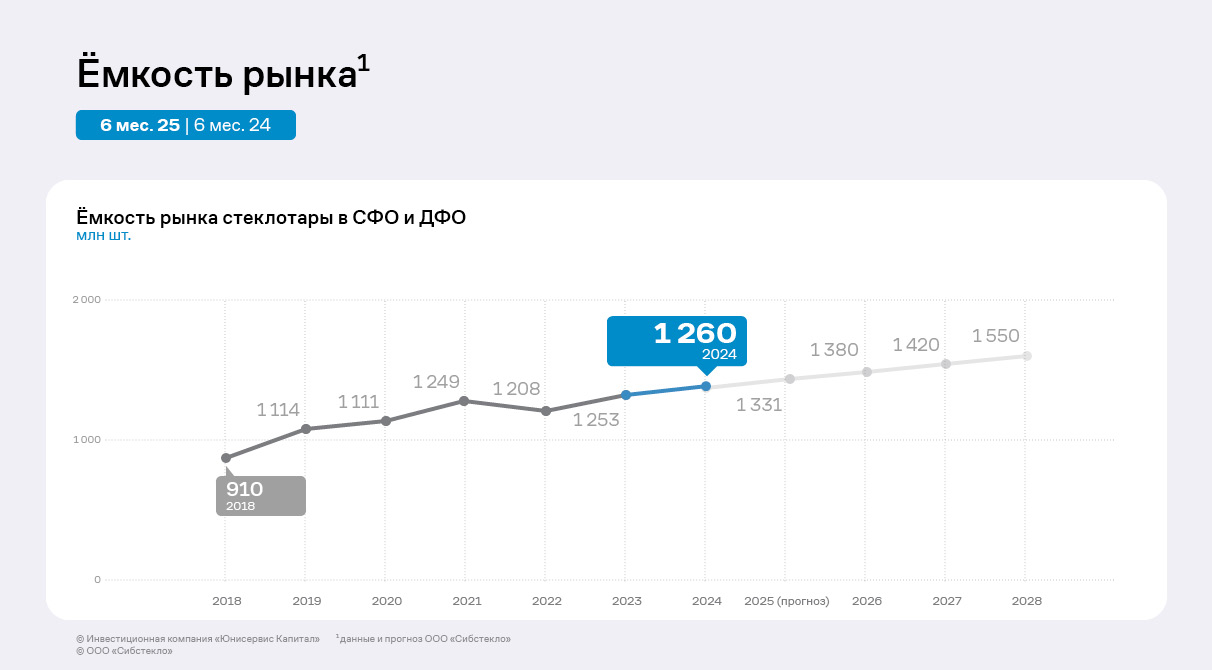

По данным ООО «Сибстекло», с 2018 года ёмкость рынка стеклотары в СФО и ДФО выросла на треть — с 0,9 млрд стеклоизделий в 2018 году до более чем 1,2 млрд в 2024. За шесть лет CAGR составил порядка 6%.

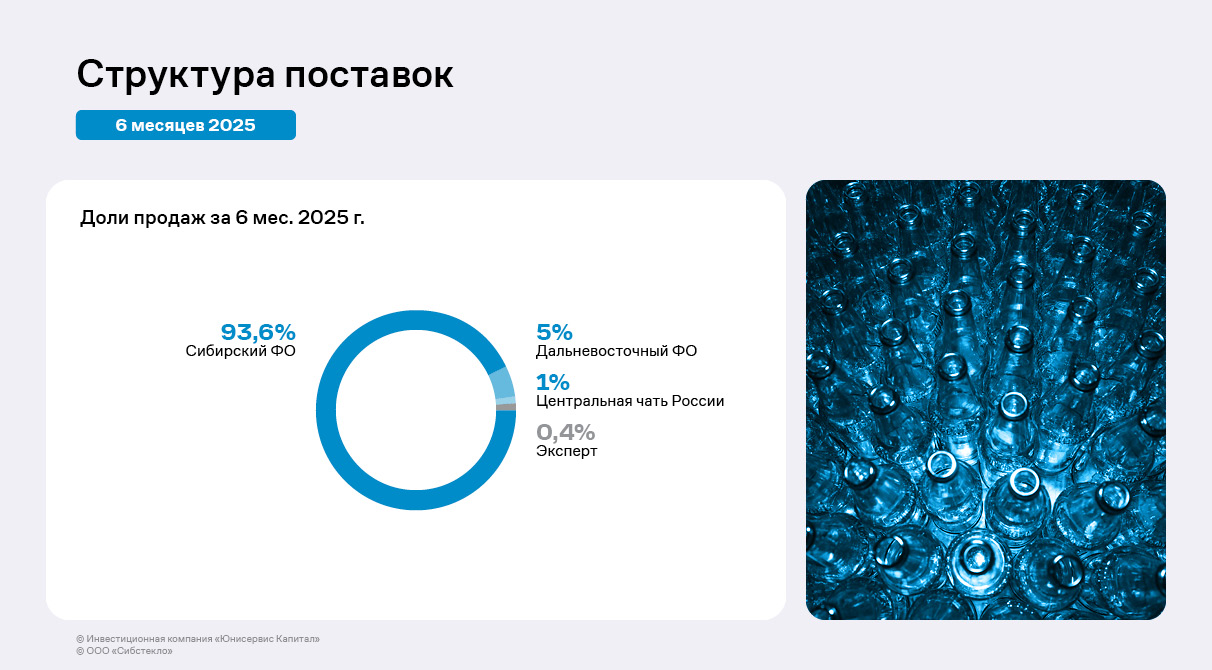

Генеральный директор ООО «Сибстекло» Антон Мор связывает развитие рынка с несколькими факторами. Производство пива и пивных напитков в СФО и ДФО увеличивается: с 2018 года на 34% — суммарно до 213,1 млн декалитров в 2024 году, что на 10% превышает результат 2023 года. В РФ в 2024 году произвели более 900 млн декалитров. За Уралом расположены крупные пивоваренные заводы: «АБ ИнБев Эфес», «Балтика», «Томское пиво», «Аян» и другие, многие из которых входят в десятку крупнейших налогоплательщиков в регионах присутствия. С учётом спроса за 1 полугодие 2025 года, производители пива увеличили объёмы розлива до 470 млн декалитров, что на 3,2% больше, чем за АППГ. По итогам 2024 г. ООО «Сибстекло» занимает на российском рынке стеклотары около 6%. Доля рынка в СФО и ДФО, где компания реализует более 90% продукции — около 70%. За Уралом ООО «Сибстекло» остаётся крупнейшим производителем стеклянной упаковки. Основная конкуренция между стеклотарными заводами сосредоточена в центральной части России.

Операционная деятельность за 6 мес. 2025 г.Выручка ООО «Сибстекло» по итогам 6 мес. 2025 года составила 4,6 млрд руб. против 3,3 млрд руб. годом ранее (+39,8%), прибыль от продаж достигла 1,3 млрд руб., увеличившись более чем в 2,5 раза. Существенный рост финансовых результатов связан с повышенным спросом на стеклотару. Своё влияние оказала индексация отпускных цен, которую провели в первом полугодии с учётом прогнозируемого повышения себестоимости, в том числе, роста базовой цены на кальцинированную соду (плюс 26,6%) — основное сырьё при производстве стекла.

EBITDA Adj LTM (отражает реальную прибыль без поправок на факторы, которые не касаются операционной деятельности) вновь обновила исторический максимум —— до 2,8 млрд руб., в связи с этим рентабельность по EBITDA Adj LTM увеличилась на 7,8 п.п. — до 31,5%. При этом чистая прибыль по отношению к АППГ осталась на сопоставимом уровне, всё ещё низкой остается рентабельность по чистой прибыли. Это обусловлено увеличением процентных издержек на фоне периода высоких ставок в экономике РФ. В условиях смягчения денежно-кредитной политики ЦБ РФ расходы на проценты будут уменьшаться. Заметное увеличение операционных расходов, в первую очередь, связано с их равномерным отражением в течение года, по его окончании динамика сгладится. Также в 1 полугодии 2025 года выросли расходы, связанные с сопровождением публичного долга, в том числе, с плановым прохождением оферт. В краткосрочном периоде эмитент в плановом порядке будет погашать выпуски биржевых облигаций и ЦФА, что прямо коррелирует с ростом неоперационных расходов: ЦФА на сумму 150 млн руб. погасят 26.12.2025 г., по нескольким облигационным займам предусмотрено плановое частичное погашение на общую сумму 312,5 млн руб. до конца текущего года. Кроме того, на 1 полугодие 2026 года запланированы частичное погашение выпуска Сибстекло-БО-01 на сумму 35 млн руб. и прохождение безотзывной оферты по выпуску Сибстекло-БО-П04.

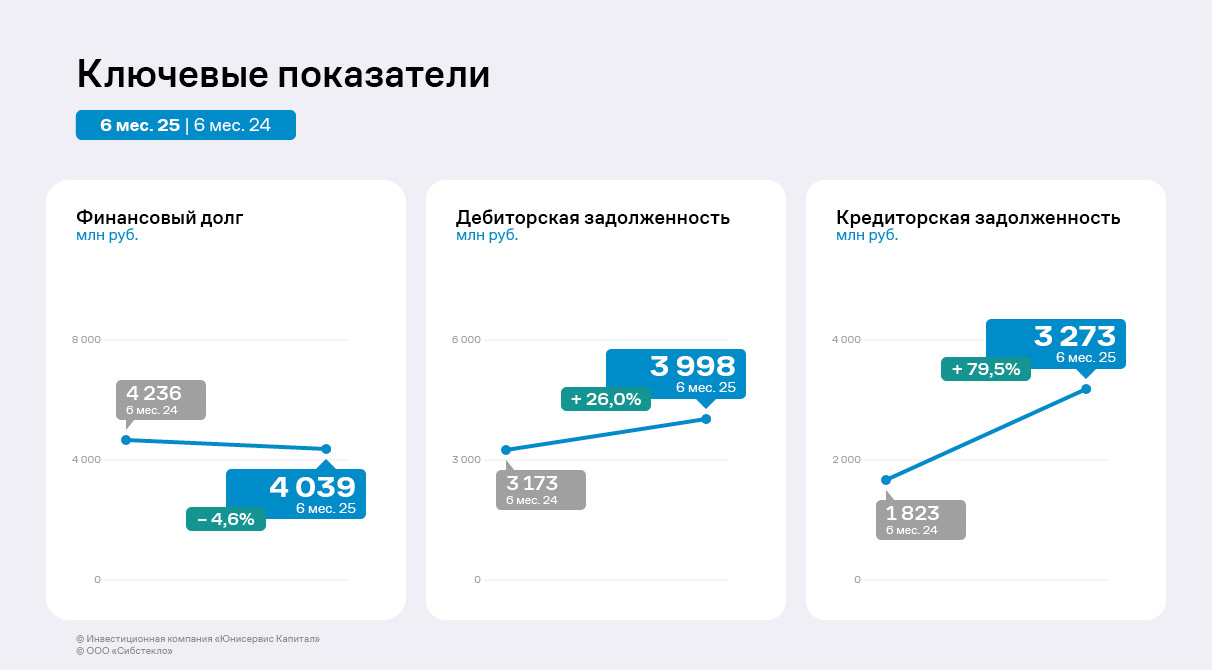

Бухгалтерский баланс на 30.06.2025Динамика финансовой деятельности эмитента отразилась и на статьях бухгалтерского баланса. Валюта баланса достигла 10,5 млрд руб. (+12,7% к АППГ). Дебиторская задолженность на 30.06.2025 сложилась в размере 4 млрд руб. (+26% к 30.06.2024), что коррелирует с ростом выручки. Наибольшая доля в дебиторской задолженности принадлежит АО «РИД Групп-Новосибирск» (30,9%) —— арендодателю производственных и складских площадей. 12,3% в структуре дебиторской задолженности составляют банки (факторы), которым продана часть долга. В пассиве баланса существенно выросла кредиторская задолженность по расчётам с поставщиками и клиентами. Увеличение задолженности обусловлено масштабированием деятельности и системой оплаты эмитента. Финансовый долг ООО «Сибстекло» сократился на 4,6% — до 4 млрд руб., что в совокупности с ростом EBITDA Adj LTM положительно влияет на долговую и процентную нагрузки.

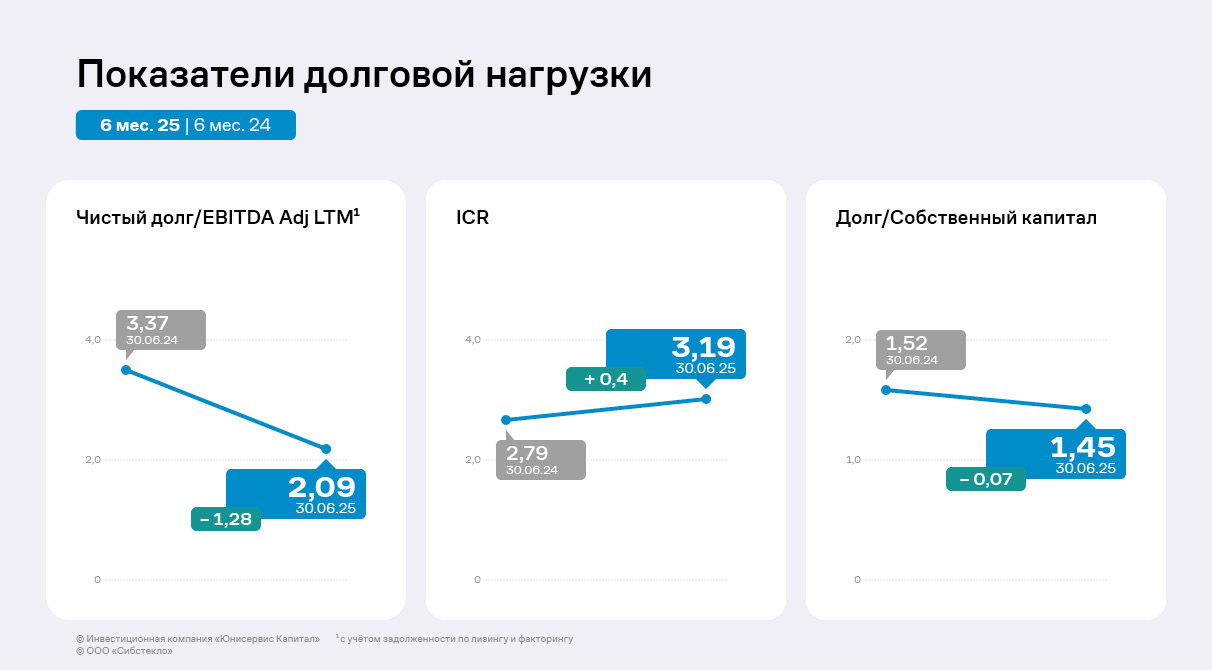

Долговая нагрузка на 30.06.2025Финансовый долг эмитента на 30.06.2025 составил 4 млрд руб., при этом доля краткосрочного долга — 19,6%, что нивелирует риск ликвидности и кассовых разрывов. Долговой портфель ООО «Сибстекло» существенно диверсифицирован: 62,7% приходится на банковские кредиты, 24% — биржевые облигации. Оставшуюся часть занимают инвестиционные кредиты от Фонда развития промышленности, выпуски ЦФА и заём учредителя. Краткосрочные кредиты и займы погасят путём рефинансирования и использования оборотных средств.

ООО «Сибстекло» пользуется услугами крупнейших лизинговых компаний, арендуя автопогрузчики, линии упаковки и прочее оборудование. Преимущественно все активы, находящиеся в лизинге, учитываются на балансе ООО «Сибстекло», что соответствует стандартам ФСБУ.

Для снижения нагрузки на оборотный капитал эмитент использует факторинг, необходимость которого обусловлена масштабом деятельности и сотрудничеством с крупными пивоваренными заводами, которые работают по системе отсрочки платежей. Процентные ставки по факторингу являются рыночными и позволяют сохранить финансовую стабильность ООО «Сибстекло».

Вследствие уменьшения финансового долга и роста уровня EBITDA Adj LTM нагрузка по чистому долгу с учётом лизинговых обязательств и факторинга сократилась до 2,09 —— комфортного для эмитента уровня. Процентная нагрузка аналогично демонстрирует позитивную динамику даже с учётом длительного периода жесткой ДКП — ООО «Сибстекло» может покрыть процентные платежи при помощи EBITDA Adj LTM 3,2 раза, что является достаточным для сохранения финансовой стабильности.

ПроизводствоПроизводство стеклотары начинается с подготовки сырья: песок, сода и известняк измельчаются и смешиваются, после чего полученная смесь попадает в стекловаренную печь, в которой плавится до получения однородной стекломассы. «Сибстекло» располагает тремя стекловаренными печами, плановый срок эксплуатации которых составляет 10 лет.

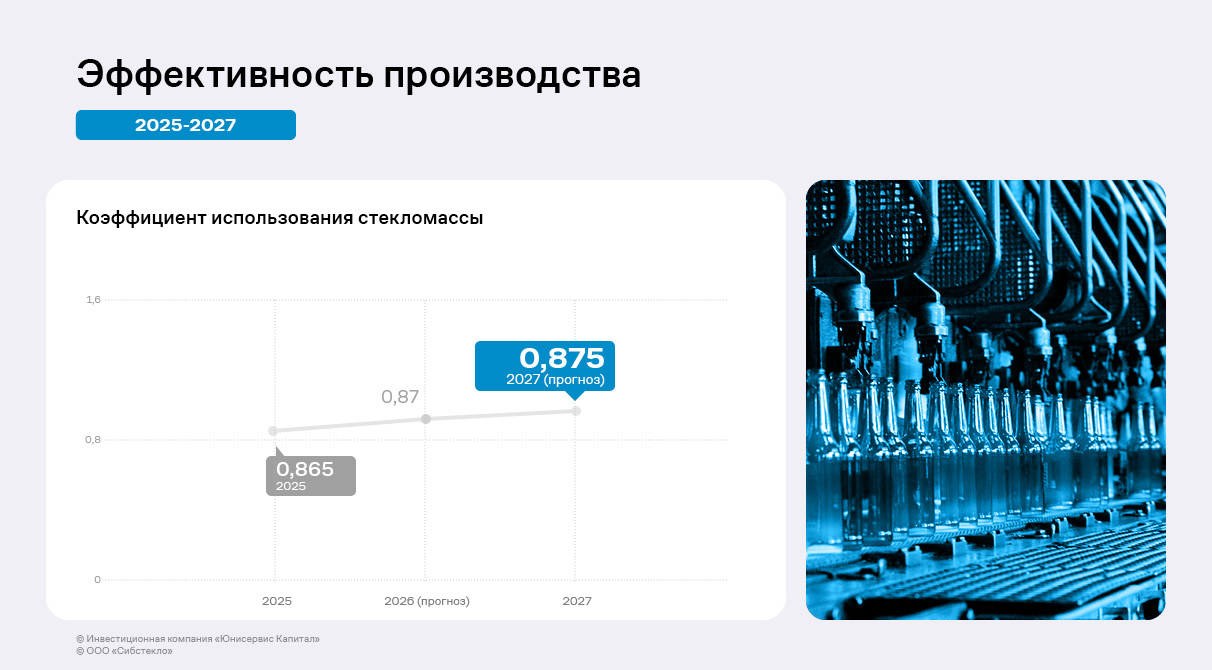

При изготовлении продукции эмитент использует не только минеральные ресурсы, но и вторичное сырье из стекольных отходов, постепенно наращивая его долю в производстве тары. Температура плавления стеклобоя ниже, таким образом, его применение позволяет сократить энергопотребление. С уменьшением энергозатрат срок работы стекловаренных печей продлевается. Кроме того, одна тонна стеклобоя замещает 1,2 тонны природных компонентов. Значимый критерий оценки эффективности производства — коэффициент использования стекломассы (соотношение готовой продукции и использованной для её изготовления стекломассы). В настоящее время этот показатель у ООО «Сибстекло» находится на высоком уровне — 0,865.

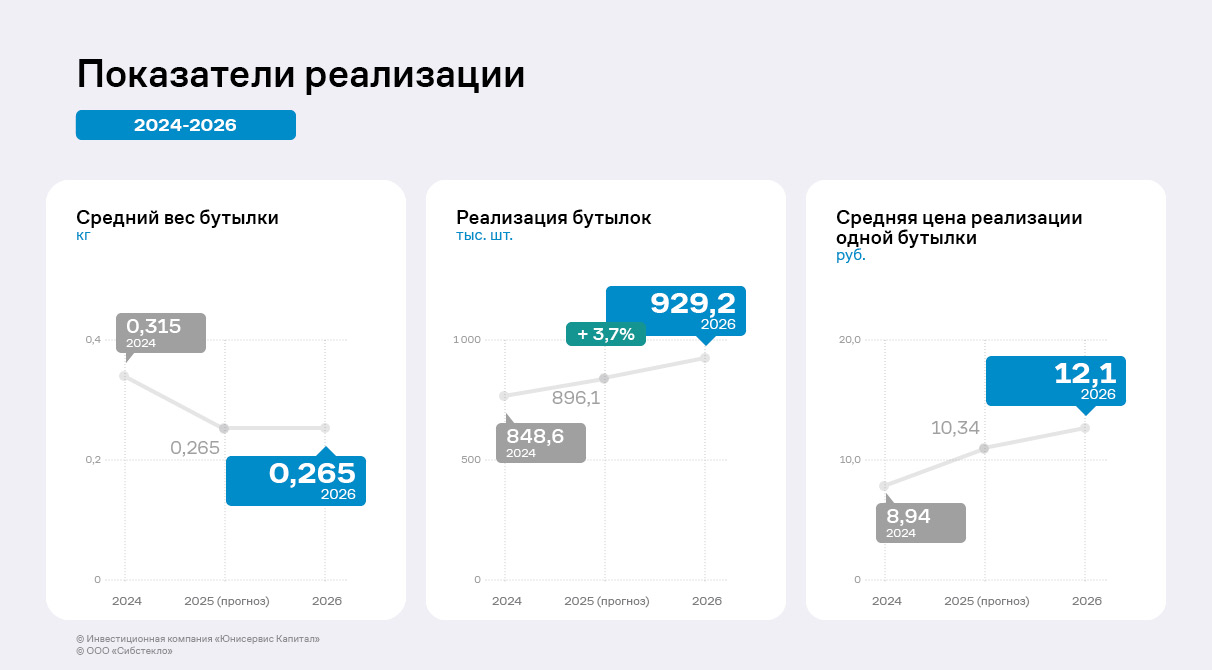

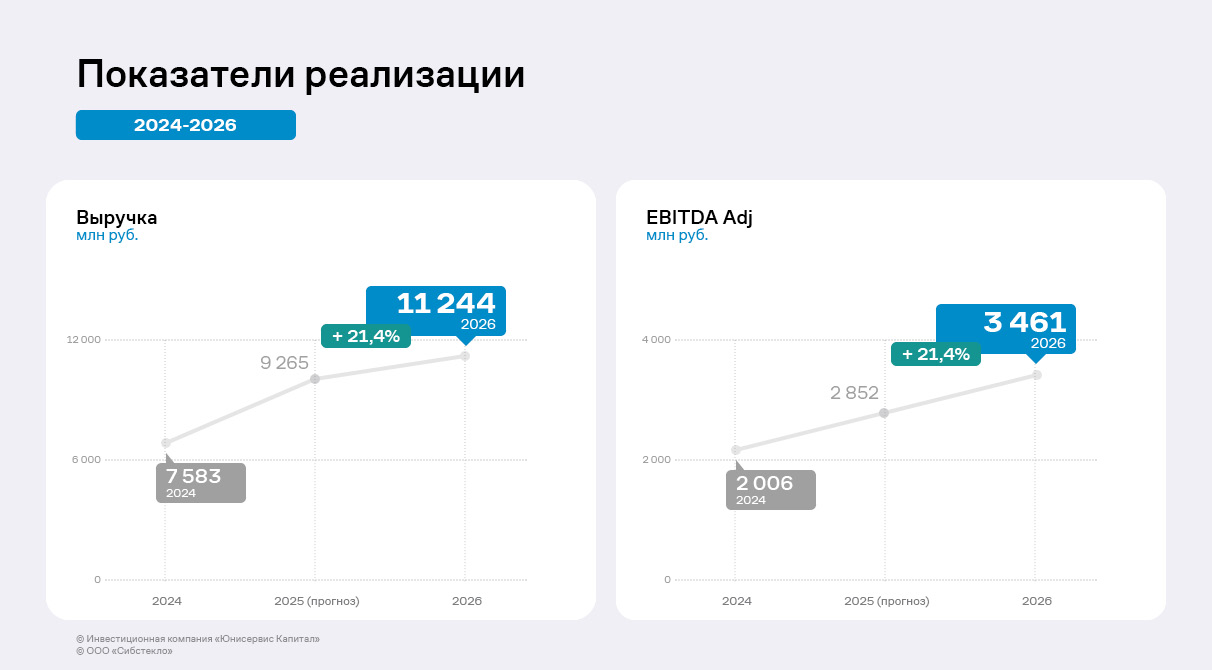

Прогноз операционной деятельностиООО «Сибстекло» продолжает снижать вес стеклотары при сохранении литража, прочностных характеристик и соответствия ГОСТ. По прогнозам, к концу 2025 года средний вес бутылки уменьшится до 265 граммов. Благодаря облегчению тары компания производит больше стеклоизделий из одной тонны стекломассы. С учётом растущего спроса и увеличения объёмов производства, эмитент планирует увеличивать отгрузки своей продукции. Также ООО «Сибстекло» проводит ежегодную индексацию цен. Эти факторы непосредственно влияют на выручку компании: согласно предварительной оценке, по итогам 2025 года этот показатель достигнет 9-9,2 млрд руб., по итогам 2026 года — порядка 11 млрд руб.

За счёт позитивной динамики основных финансовых показателей вырастут и значения unit-экономики: EBITDA Adj на одну бутылку по итогам текущего года увеличится на 35%.

Стратегические задачиСтратегическая цель ООО «Сибстекло» — достижение лидирующих позиций на рынке тарного стекла РФ, удовлетворение спроса со стороны производителей напитков Сибирского и Дальневосточного федеральных округов на экологичную стеклянную упаковку высокого качества, в том числе, путём замещения стеклотары, поступающей из европейской части России. Компания рассматривает возможность к 2029 году расширить бизнес за счёт присутствия в других регионах РФ и ближнего зарубежья. ООО «Сибстекло» планирует обновлять основное производственное оборудование и, как следствие, увеличивать объёмы поставок продукции ключевым клиентам. Крупные инвестиционные проекты, связанные с модернизацией производственных мощностей, будут реализованы в 2026-2028 годах. Планы развития:2025 — 2026 гг.

2026 — 2027 гг.

2027 — 2028 гг.

|

Поиск котировок:Например: Газпром

|

|